税收优惠对企业实质创新的激励效应——基于全国、地区、行业、所有制类型的研究

2019-01-03杨晓妹王有兴

杨晓妹,王有兴

税收优惠对企业实质创新的激励效应——基于全国、地区、行业、所有制类型的研究

杨晓妹1,王有兴2

(1.安徽财经大学 财政与公共管理学院,安徽 蚌埠 233030;2.安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

我国税收优惠政策有助于鼓励企业实质创新且激励效应逐渐增强,但整体效果还有待进一步提高;地区间实质创新的税收激励效果迥异;税收优惠政策对大中型工业企业及高技术企业的实质创新行为效果较弱;国有企业的政治关联性特征使其在税收激励环境下更热衷于策略性创新。因此,税收优惠应注重创新结果导向、建立动态化的税收激励措施、科学设计税收优惠政策效应评估体系、赋予地方政府一定的税收优惠政策调整权、重视市场,创新组织方式由政府主导转向市场主导。

实质创新;策略性创新;发明专利;税收激励效应

一、引言

创新是发展的原动力,也是供给侧结构性改革的突破口。[1]党的十九大报告指出,我国经济已由高速增长阶段转向高质量发展阶段,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。[2]创新的外溢性特征,决定了单靠市场的力量难以形成最优的激励,需要政策的引导和扶持。[3]财税政策作为国家治理中的基础和重要支柱,对激励企业研发创新、助力经济质量提升、实现创新型国家具有重要意义。相较于财政政策,税收优惠政策具有更少的激励扭曲和更低的寻租风险。[4]税式支出的激励效应显著于财政补贴。[5]因此,本文重点关注税收优惠政策的创新激励效应。

自1986年我国“863”计划实施以来,政府通过财政补贴、财政拨款、税收支出等财税手段支持企业创新,推动技术进步。我国科技进步对经济增长的贡献率持续提升,从1999—2004年的42.2%,提升至2010-2015年的55.3%。截至2017年3月,中国针对创业创新的主要环节和关键领域陆续推出了77项税收优惠政策,覆盖企业整个生命周期。税收优惠政策对科技创新的激励作用显著。2016年促进创新的优惠政策新增减税约800亿元,为企业转型升级提供“加速度”。

根据创新动机,企业创新行为包括实质创新和策略性创新。[6]实质创新是企业内在的以追求技术进步和提升竞争力的“高质量”的创新行为;策略性创新是源于外在环境刺激,为获取政策收益而采取迎合政府,追求创新“数量”和“速度”的创新行为。而真正能够促进经济可持续发展的是实质创新。[7]因此,本文从微观角度出发,研究我国税收优惠政策对企业实质创新的激励效果,考察税收政策是否具有促进经济结构转型和升级的长期影响力,为践行“万众创新”,完善税收政策,激发市场创新动力,推动创新经济发展提供理论支持和学术佐证。

二、实质创新的内涵与衡量指标

(一)实质创新与策略性创新的产生及内涵

产业政策是企业创新活动的重要支持政策之一。国家的产业政策一定程度上导致了企业创新动机的不同,是企业选择不同创新行为的重要外因。

一般来说,产业政策可分为功能性产业政策和选择性产业政策。功能性产业政策是政府通过发展基础设施、提高人力资本水平以及加大研发投入等方式(前期支持)为企业创新提供良好的外部环境,保护和激励企业自发创新的意愿和动力,促进企业实现高质量的实质创新。选择性产业政策是政府为了实现创新驱动经济转型目标,在特定的时期针对高新技术等特定企业给予亏损补贴、行业性税收优惠政策等后期支持,以推动企业实施创新活动,快速产生创新成果。这种后期支持为主的产业政策对特定企业的保护,阻滞了市场机制,可能会导致企业为获得政府补贴而进行“短平快”的重“量”不重“质”的策略性创新。整体来说,实质创新是在国家功能性产业政策扶持下,根源于市场、源于内因的、主动性的,重“质”的创新行为,是真正意义的创新。如新产品、新工艺、新技术的创造等;而策略性创新源于选择性产业政策,由在国家主导下不恰当的扶持政策导致的企业为迎合政府创新战略、寻求政府扶持而进行的追求“数量”和“速度”的低水平创新。

由此可见,企业的创新动机、创新行为与国家的产业政策尤其财税政策,联系紧密。从税收角度来说,税收优惠的覆盖范围、优惠方法、优惠领域等都会对企业创新行为的选择产生影响。本文试图从全国、地区、行业、所有制类型层面分析企业实质创新与税收激励政策的关系,深入挖掘税收优惠的创新激励效果,进一步聚焦税收创新优惠着力点,提高政策绩效。

(二)实质创新的衡量指标

现有文献研究企业创新行为多从创新强度和创新内容角度来研究,较少从创新动机,即实质和策略角度剖析。国内较早提出此概念的是黎文靖,郑曼妮(2016)及陈守明,戴焱等(2016)。[8]

从现有指标体系来看,尚无直接衡量实质创新的指标。企业创新绩效的衡量大致包括两个方面:一是创新投入。衡量指标包括企业或国家的R&D经费支出、研发投入强度、研究与开发机构数、R&D人员全时当量;二是创新产出。衡量指标主要有专利申请和授权情况、新产品产出、技术市场成交额、创新声明,其中专利数最为常用。还有些学者综合考虑创新投入与创新产出,通过数据包络模型(DEA)对创新效率进行测算。

如果以创新投入数据来表示实质创新,很难区分创新投入中多少是基于内因自发的实质创新投入,多少是迎合政府的策略性创新投入。因此,以创新投入指标衡量不够科学。同理,以数据包络分析法综合创新投入和创新产出的衡量方法也存在类似的问题。若以创新产出来衡量,新产品产出、技术市场成交额这些数据中的新产品、新技术都是通过专利申请或授权的,所以以专利申请或授权可以代替后面两种情况。根据我国专利法,专利分为发明专利、实用性新型和外观设计三种形式。其中,发明专利是指对产品、方法或其改进所提出的新的技术方案,是专利中技术含量最高、最能体现企业的核心竞争力。实用性新型是对产品的形状、构造或其结合提出的适用于实用的新的技术方案。外观设计是对产品形状、图案或者其结合以及色彩与形状所作出的富有美感并适于工业应用的新设计。三者比较,发明专利在创造性上要求最高。实用性新型技术含量较低。外观设计只强调外观美感,不涉及技术性能。因此发明专利可以反映实质创新水平,实用性新型和外观设计则体现策略性创新。这一衡量方法也与主流方法一致。

三、我国实质创新现状

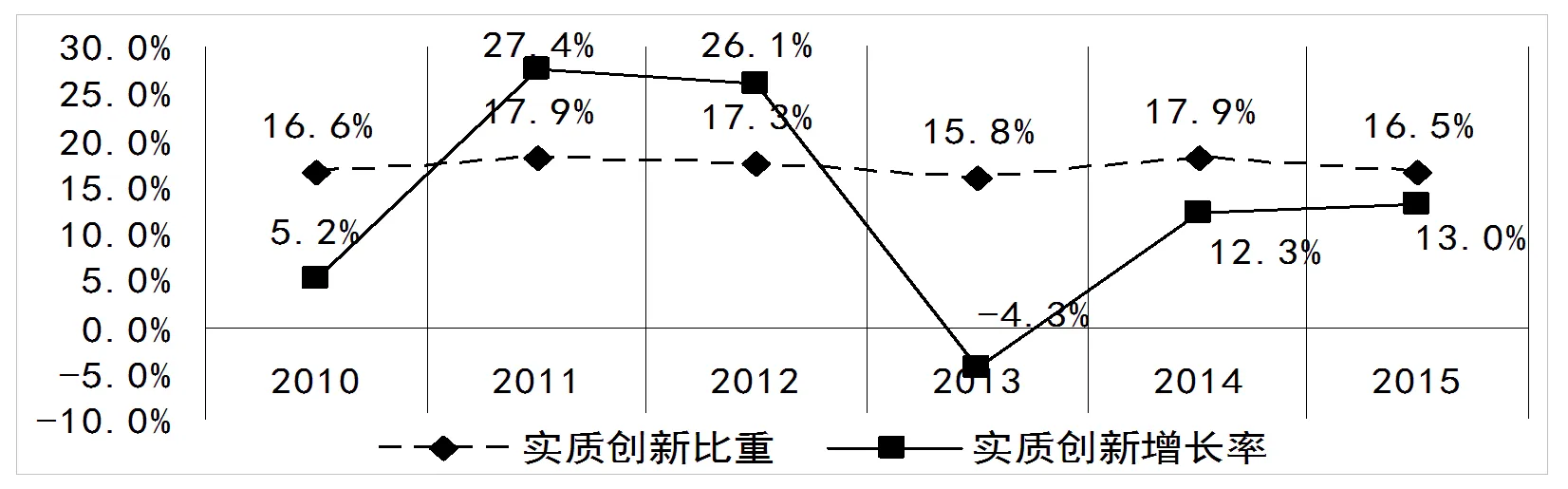

随着创新驱动发展战略的实施,中国科学技术突飞猛进。国家创新指数由2002年的全球排名第34位跃至2016年的第17位,在发展中国家中位居首位。据统计,2015年全国研究与试验发展(R&D)经费支出14169.9亿元,研发经费位居世界第二,仅次于美国。中国专利申请受理数279.85万件,授权171.8万件,均居世界首位。然而,在科技竞争力和国际影响力稳步提升,创新市场一派繁荣的背后,创新发展中深层次的结构性矛盾逐渐显现。[9]其中,实质创新与策略性创新比例失调就是重要的一环。以2015年为例,两者比例不足1∶5。本部将以数据来反映我国实质创新现状,揭示实质创新特征,为创新驱动税收政策找准发力点。通过分析数据(见表1和图1)不难发现我国实质创新呈现出以下特点:

第一,我国企业创新行为积极,创新成果显著,但实质创新水平较低。如表1所示,2015年我国专利申请授权达到159.7万件,比上年增长22.6%,增幅较大。市场上掀起了“大众创业、万众创新”的热潮。但是在积极创新的热潮下,很多企业却是以迎合政府和短期出成果为目的策略性创新行为。如图1所示,近年来,我国实质创新占创新总量的比重不足18%,而且2011—2015年五年间,创新结构没有变化,实质创新比重一直维持在15%-18%,上下波动不到3个百分点(见图1)。

第二,策略性创新发展势头迅猛,实质创新增长缓慢。代表策略性创新的实用新型和外观设计专利绝对规模较大。2015年两者授权的数量是发明专利授权量的5倍。也就是说,在整个创新环境中,大部分以低水平的创新活动进行着创新的重复与扩张。企业更乐于追求数量上和形式上的创新,而对创造新产品、新流程、新技术的实质创新积极性并不高。这与实质性创新周期长、难度大等因素有关,但不置可否的是,企业从利益最大化角度出发,“寻扶持”的短视化行为也是重要原因。这从增长率这一指标可见一斑。2010—2015年,我国实质创新年均增长率13.2%,低于专利年均19.2%的增长率。

表1 2011-2015年我国专利申请授权情况 单位:万件

图1 2010-2015年我国实质创新情况

四、我国实质创新的税收激励效应

为促进经济高质量发展,我国对创新行为先后出台了77项税收优惠政策。这些税收激励政策是否真正有助于实质创新?为此,本部分通过实证分析方法来检验实质创新的税收激励效果。税收激励政策主要体现为促进创新的税收优惠政策。具体包括税收和税率减免,固定资产加速折旧、加计扣除等方面。由于税收激励方式多样,涉及行业部门众多,数据难以全面获取。因而本文借鉴杨得前、刘仁济(2017)的测算方法[10],通过“企业研发经费支出×每单位研发支出节税成本”计算得到研发税收优惠额。其中,“每单位研发支出节税成本”是根据郭炬(2015)的测算结果计算,即全国平均水平为0.057,东部、中部和东北部地区为0.05,西部地区为0.07,内资企业为0.13。上述数据分别用于税收的整体激励效应、地区激励效应、行业激励效应和所有制激励效应中的税收优惠数额的估算。实质创新的税收激励效应以实质创新的税收激励弹性反映。具体公式为:

下面分别从全国层面、地区层面、行业层面与所有制层面分析实质创新的税收激励效果。本部分的数据来源于《中国统计年鉴》、《中国科技统计年鉴》和中华人民共和国统计局网站。

(一)税收的整体激励效应

由表2知,我国税收优惠政策有助于激励企业实质创新,但效果有限。2010—2015年间,除了2013年税收激励弹性为负外,其他年份均为正值。说明我国出台的一系列针对创新的税收优惠政策有利于企业实质创新。然而,样本期各年税收激励弹性均在1.5以下,表明每增加1亿元的研发税收优惠,带动的发明专利申请增加不足2件,税收优惠的绩效较低。但纵向比较,税收激励政策的正效应逐渐增强。从2010年的0.24逐渐增加到2015年的1.46,增长幅度达到500%。可见,我国针对创新的税收扶持政策成效逐渐显现,在催生经济发展新动力,激发市场新活力方面作用渐次增强。

表2 2010-2015年我国实质创新的税收激励效应

(二)税收的地区激励效应

表3反映了我国地区间实质创新的税收激励效果。结果显示:我国地区间实质创新差异显著,税收激励效果迥异。首先,实质创新水平与地区经济发展水平正相关。东部地区R&D经费支出和享受的创新减税优惠最多,实质创新效果最好。在全国发明专利申请中,东部地区囊括177238件,占全国总申请量的67.3%。中部、西部、东北部的实质创新比重分别为13.4%、11.8%、4.9%。其次,地区间实质创新效果与税收优惠获取并非完全对称。2015年东部地区研发税收优惠达到481.45亿元,居地区税收优惠首位,然而其税收激励弹性却并非最大。中部地区创新激励的税收弹性为8.58,高于东部地区6.08的税收弹性水平。表明东部地区税收优惠的实质创新绩效还有待进一步挖掘,用足、用好促进创新的税收政策是今后东部政府及企业需要努力的方向。另外,东北地区税收激励弹性为负值,这与东北地区产业结构调整进程密切相关。东北地区老工业基地正处于改革的阵痛期,老企业正在消亡或试图转型,新型企业正在创业期,享受创新税收优惠的额度有限。

表3 2015年我国分地区实质创新的税收激励效应

(三)税收的行业激励效应

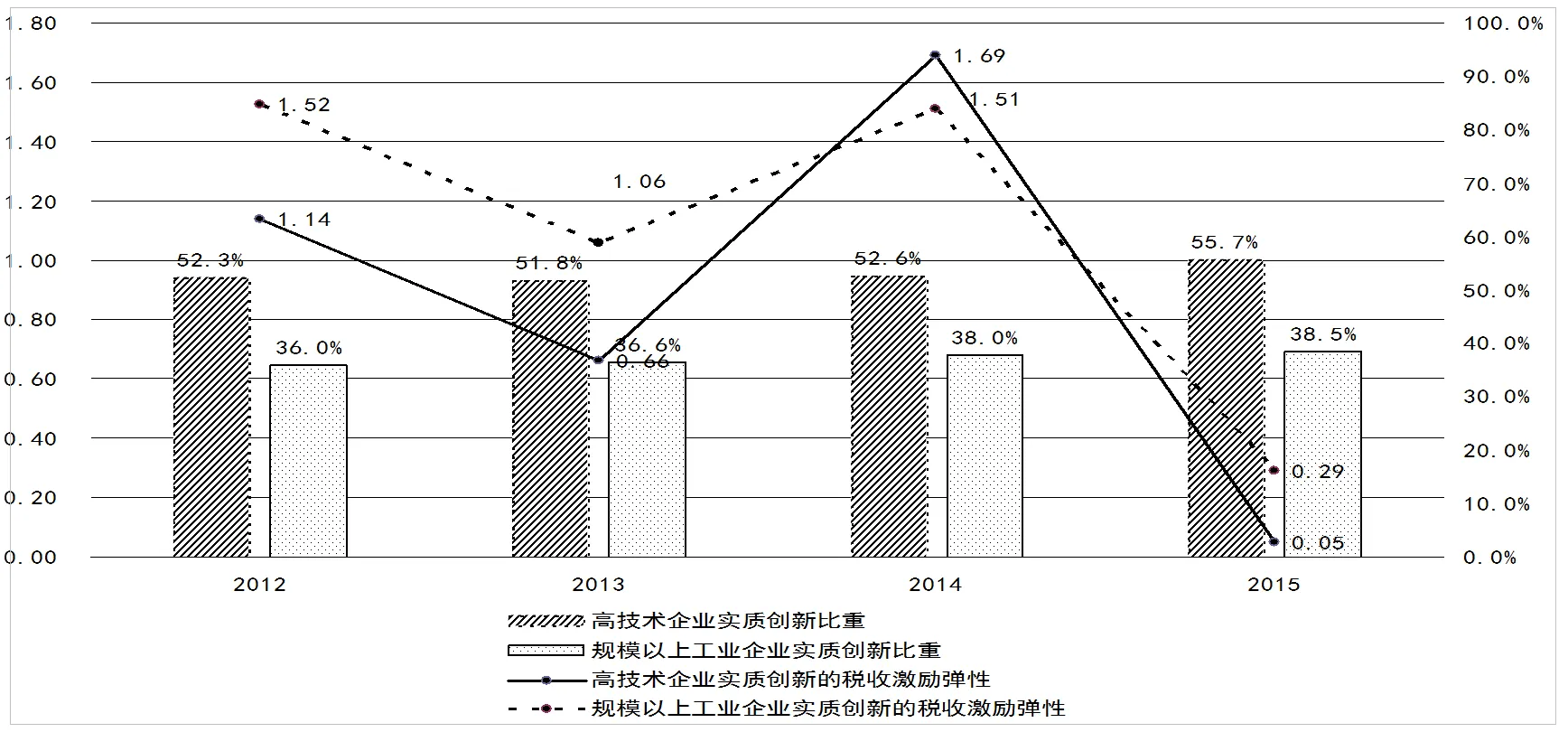

本文选取规模以上工业企业和高技术企业作为研究样本,运用比较分析法,研究两类企业的实质创新对税收激励政策的反馈效果。研究表明:一是税收优惠政策能够促进大中型工业企业及高技术企业进行实质创新,但激励效果有待进一步提高。图2显示,2012—2015年两类企业的税收激励弹性均为正值。但2015年税收激励弹性下降明显。规模以上工业企业税收激励弹性降低至0.29。高技术企业的税收激励弹性下降幅度更大,由2014年的1.69滑落至2015年的0.05。与国家整体税收激励效果相比(见表2),2015年两类企业的税收激励弹性均低于全国水平(1.46)。二是规模以上工业企业和高技术企业对国家支持创新的税收优惠政策的响应同步。从图2可以看到,两类企业的税收激励弹性具有相似的变化轨迹。说明税收优惠政策对两类企业的创新行为一视同仁,未做区别对待,对于支持工业企业转型和促进高技术企业发展都具有重要作用。三是税收优惠政策对高技术企业的实质创新激励效应较弱。从两类企业的税收激励弹性来看,2012年、2013年和2015年高技术产业的税收激励弹性均小于规模以上工业企业,只有2014年超过了规模以上工业企业。技术水平提升尤其是高质量的技术水平提升是高技术企业发展的根本。目前我国高技术企业的实质创新能力还处于起步阶段,如何通过税收优惠政策真正激励高技术企业的实质创新还需认真研究。

图2 2012—2015年规模以上工业企业和高技术企业实质创新水平及税收激励效应

(四)税收的所有制激励效应

政治关联通过强化制度环境,可能会扭曲企业的创新选择。有些企业为迎合外部制度及政策而在创新上追求数量而非质量的策略性创新。国有企业与政府特殊的关系是否会扩大这种政治关联,使企业偏离正常的生产经营目标,为寻求政策红利而有意识地进行策略性创新?为此,我们考察不同登记注册类型的企业面对税收优惠的创新选择。

表4 2015年按登记注册类型分规模以上工业企业税收激励效应

如表4所示,我国国有企业实质创新程度并不高,仅占5.54%,远低于有限责任公司、股份有限公司和私营企业。税收激励弹性为-5.25,说明税收优惠并没有促进国有企业实质创新行为。有学者认为国有企业对促进创新的税收优惠激励政策不敏感,国有企业缺乏争取创新税收优惠政策以减少纳税的动机。[11]笔者认为追求利润最大化是任何企业的自利行为。创新税收优惠政策对多种保护伞下的国有企业仍具有吸引力,只不过其创新行为偏向于策略性创新。研究发现国有企业的策略性创新行为的税收激励弹性为1.91,验证了笔者的推论,由此可见国有企业的政治关联性,使其更容易获得政府偏袒和税收优惠,内在的实质创新研发动力较弱,更热衷于非发明性专利的研究和申请以捕获更多的税收资源。

五、结论与政策启示

本文从税收激励政策出发,检验其对我国企业创新行为的引导效果,考察税收优惠政策对实质创新的影响程度,为评价促进创新的税收优惠政策提供经验证据。研究发现:第一,我国企业创新积极,成果显著,但实质创新水平较低,增长缓慢;第二,从全国整体层面看,我国税收优惠政策有助于激励企业实质创新,激励效应逐渐增强,但整体效果还有待进一步提高;第三,从地区层面看,地区间实质创新效果与税收优惠获取数量并非完全对称。创新减税幅度最高的东部地区实质创新程度弱于中部地区;第四,从行业层面看,促进创新的税收优惠政策对大中型工业企业及高技术企业的实质创新行为具有正向引导效应,但整体激励效应较弱,尤其体现在对高技术企业的实质创新激励效应有限;第五,从所有制层面看,与其他企业相比,国有企业政治关联性较高,为“寻扶持”而热衷于策略性创新。税收优惠政策鼓励了其创新数量而非创新质量。

综上所述,我国促进创新的税收激励政策在引导企业实质创新上具有积极作用,但实施效果尚未达到预期。为推动经济提质增效,税收政策在促进实质创新方面需注意以下方面:

(一)强调创新结果导向,合理运用创新税收优惠政策的事前与事后激励

一方面,可以参照荷兰做法,对企业创新收入中的25%给予5%的企业所得税优惠税率。即可以对企业创新产出实施较低的所得税税率,鼓励企业将创新成果进行应用和推广。另一方面,可以设计不同的激励政策。对发明专利等高水平的创新项目,应加大事前的税收优惠力度,推动企业实质创新;对于低水平的创新,如外观设计改良等,要进行合理的引导和扶持,对创新成果仔细甄别,根据创新水平给予合理的事后税收支持以提高整体创新质量。

(二)减少单一认定标准,建立动态化的税收激励措施

目前,高新技术企业认定标准主要以研发投入、研发人员及高新技术产品产出比重等结构性指标为依据。这种认定方法使得企业面临僵化的制度约束。企业为达标可能有目的地调整结构,即选择策略性创新行为,认定通过后而不再关注创新绩效。现行的税收优惠很难对企业的后续创新活动进行持续的监督和激励。建议改变“一刀切”的税收优惠,对高新技术企业的研发投入设计一个增量指标,如研发投入超过以前年度一定比例部分可以给予额外的税收抵免,以此激励高新技术企业在存续期内进一步加大创新力度,重视创新质量。

(三)为提高实质创新的税收激励政策绩效,需设计税收优惠政策效应评估体系

当前,我国促进创新的税收政策效果评价仅以减税规模来表示,尚未建立规范的、体系化的税收激励绩效考评系统。建议从微观和宏观两个层面构建税收优惠政策效应评估体系。一方面,要对享受创新税收优惠的微观主体创新成果进行考量,检验创新产出与税收优惠间关系,加强后续评估,减少“寻扶持”的策略性创新;另一方面,在促进创新的税收制度环境中,定期测度宏观经济的科技贡献率并将其纳入创新政策评估体系。

(四)赋予地方政府一定的税收优惠政策调整权,缩小地区实质创新差距

在促进创新的税收优惠减免权上给予地方政府一定的自由裁量权,让地方政府因地制宜地选择适用条件和方式,形成技术创新的区域与产业集聚效应,壮大东北地区先进装备制造业基地和重大技术装备战略基地。在平衡地区实质创新差距的基础上,提升东部及东北地区税收激励效果。

(五)打造创新微观基础,利用市场激发国企的实质创新动力

长期以来,我国采取自上而下的创新组织方式,政府成为创新的主导者,在市场主动创新尚未被完全激发之前,缺乏创新的微观基础。这也是造成我国实质创新效果不佳的原因之一。因此,政府应减少对市场的过度干预,努力为创新搭建良好的外部环境,为企业自主创新的孵化提供基本保障。对国企来说,政府的直接干预是国企实质创新不高的重要原因。优化国企绩效考核制度,缓解国企在环保及就业方面的政策压力,解除政府对国企的过度保护,使其处于公平竞争的环境是提高其实质创新的基础和根本保证。

[1]胥和平.创新是解决供给侧改革的突破口[EB/OL].[2018-01-10].http://www.sohu.com/a/77775204_257314,2016-05-27.

[2]卢现祥.供给侧结构性改革: 从资源重新配置追赶型经济转向创新驱动型经济[J].人文杂志,2017(1):1-13.

[3]Dosi,G,L.Marengo,and C.Pasquali.How Much Should Society Fuel the Greed of Innovators? On the Relations Between Appropriability,Opportunities and Rates of Innovation[J].Research Policy,2012,35(8): 1110-1121.

[4]李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[J].科研管理,2016(11):61-70.

[5]张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012(5):58-70.

[6]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[7]TongT,HeZ& J.Lu.Patent Regime Shift and Firm Innovation: Evidence from the Second Amendment to China's Patent Law[J].In Academy of Management Proceedings,2014,5(1):141-174.

[8]陈守明,戴燚,盛超.我国企业对国家自主创新战略的反应:形式还是实质? [J].科学学研究,2016(2):268-278.

[9]魏江,李拓宇,赵雨菡.创新驱动发展的总体格局、现实困境与政策走向[J].中国软科学,2015(5):21-30.

[10]杨得前,刘仁济.税式支出、财政补贴的转型升级激励效应——来自大中型工业企业的经验证据[J].税务研究,2017(7):87-93.

[11]胡文龙.当前我国创新激励税收优惠政策存在问题及对策[J].中国流通经济,2017(9):100-108.

Incentive Effect of Tax Preference on Enterprises’ Substantial Innovation: Research on the Effect at National, Regional, Industrial Levels and according to Ownership Types

YANG Xiao-mei1, WANG You-xing2

The incentive effect of China’s tax preference policy on enterprises’ substantial innovation is becoming increasingly stronger, but the overall effect is yet to be improved; the incentive effects of different districts vary a lot; tax preference policy has relatively weak effect on promoting the substantial innovation in large-and-medium-sized enterprises as well as high-tech enterprises, while politically-connected state-owned enterprises are more in favor of strategic innovation under the incentive environment. Therefore, in order to improve the incentive effect of tax preference policy, the policy should be more innovation-oriented, dynamic incentive measures should be taken, the effect assessment mechanism of tax preference policy should be designed scientifically, local government should be endowed certain right to re-adjust the tax preference policy and also the market power should be used instead of government power to urge the enterprises to implement substantial innovation.

substantial innovation; strategic innovation; patents; tax incentive effect

2018-09-25

安徽省哲学社会科学规划项目(AHSKYG2017D115);安徽省高校人文社会科学研究重点项目(SK2015A218);安徽财经大学校级重点科研项目(ACKY1707ZDB)

杨晓妹(1983- ),女,安徽固镇人,安徽财经大学财政与公共管理学院副教授,博士。

10.13685/j.cnki.abc. 000362

2018-10-29 14:06:53

http://kns.cnki.net/kcms/detail/34.1242.Z.20181029.0858.001.html

F273.1;F812.4

A

1671-9255(2018)04-0030-06

(责任编辑 夏菊子)