资本成本问题浅析

2019-01-02陈伟唐山学院财务处

文/陈伟,唐山学院财务处

作为一个经济实体,总是在不断地进行各种投资和再投资来维系其生存和发展,而投资就需要一定量的资金。这样资金的筹集就成了企业财务管理的一项重要活动,无论所筹资金来源何处,都是有代价的,这些代价即资本成本。它一方面是影响企业经营成果的重要因素,另一方面也是企业管理者正确决策、进行合理资源配置的重要依据。如果不能正确资本成本,或计算不确切,或错误的使用,者将给企业带来重大的损失。下面就资本成本的几个问题进行分析研究。

1 债务资本成本计算

目前对债务资本成本的计算,在考虑货币的时间价值的情况下,是以现金流量为基础,通过两个步骤进行。

首先计算所得税前的债务资本成本:K

即:L×(1-F)=

L——借款资本金;F——借款筹资费用率;

T——所得税率;I——借款年利率;

K——所得税前债务资本成本。

运用内插法计算K。

第二步计算所得税后资本=K×(1-T)

这种计算方法与实际的现金流量是不相符的,每年利息(I)流出与当前所得税的流出在时间上是同步的,即在每年支付利息的同时,就在当期的收益中扣减,从而当期所得税也因此少流出了:年利率×所得税率,所以每年负债利息,实际现金流出量即为:I×(1-T)。而上述计算,没有对利息所抵税金考虑在内,这种观点是不恰当的,所以,是不需分两步计算债务资本成本的,具体算法是建立数学模型:

然后运用内插法计直接算出所得税后债务资本成本。

2 权益性资本成本在决策中应谨慎使用

权益性资本是构成企业筹资的重要的也是经常的部分,这部分资金是否使用,使用多少,其中的一个重要决策依据就是权益资本成本,而权益资本成本的计算与债务资本成本比较起来困难得多,原因就在于相关的计算数据难以确定,同时很多计算条件都是在假定条件下进行的,这样计算出来的资本指标在应用时就要求决策者必须结合实际情况进行适当调整,以保证决策的正确性。

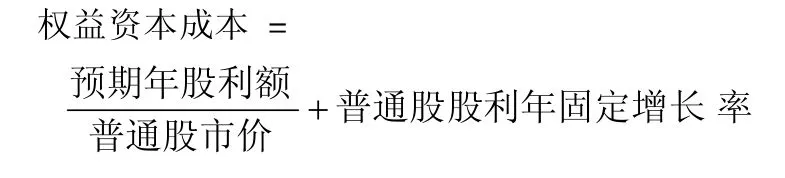

例如:股利增长模型法,是假定收益以固定的年增长率递增,然后建立数字模型,计算出:

上述计算中,首先,普通股股利逐年增长,这一假设很难与实际接轨。因为没有哪个企业能在若干年中经营一直良好,这就很难达到每年股利都是增加的。其次,股利逐年固定增长率,这一条件更难提出。企业是市场经济的一份子,时时刻刻都处在激烈的商战中,市场的环境、企业经营的环境随时都发生变化。今年赚大钱的项目,明年可能就保本甚至赔钱,作为自然人的决策者,不可能使企业经营一直保持强劲势头,不可能跨越若干年,确定出一个固定逐年增长的比率。第三,上式中的普通投票市价是依据企业固定的年最低报酬率(即权益资本成本)和固定的股利年增长率推算出来的,即:

这样就出现了普通股票市价是依据企业的权益资本成本的假设计算,而企业的权益资本成本,又是以普通股票市价(推算数)来计算,从而以假设推假设,就会造成计算结果偏差加大。

根据上述理由,在实际计算权益资本成本时应作必要的调整,即:

之所以作如此调整原因有二:

第一,计划期(预期)距现在时间较短,决策者很容易根据现在掌握的资料来比较准确的确定计划期相关指标,计算出的资本成本比较准确。第二,企业利用权益资本成本进行决策是近期的事情,决策者应该利用近期资料,而不必把以后若干年的假设资料拿来使用,那样,不但分散决策者精力,而且很可能导致非常错误的决策。

3 决策者要合理使用企业总体加权平均资本成本和具体投资项目资本成本

企业总体加权平均资本成本是企业债权人和股东希望从企业获得的最低报酬率的加权平均数,这项指标是从企业出发,对企业管理者而言的一个财务指标,用以评价管理者财务管理水平,体现的是管理者用怎样的代价筹措的资金,所筹资金是否合理有效。

企业的总体投资是若干单独的投资项目组成的,不同投资项目对于债权人和股东来说,最低报酬水平(即资本成本)是不同的,这就是说项目资本成本是独立的,只针对其具体投资项目,它不能脱离投资项目本身,这样企业决策者在对具体投资项目进行决策时就不能仅仅根据企业总体资本成本,更应注重项目资本成本。例如,某企业现有甲乙两个投资项目,甲内含报酬率9.5%,乙内含报酬率13%,企业的总体加权平均资本成本10%,假设该企业无风险报酬率5%,项目甲的资产β系数为0.6,项目乙的资产β系数为1.2,市场风险报酬率12%,则利用资本资产定价模型:

项目甲的资本成本=5%+0.6×(12%-5%)=9.2%

项目乙的资本成本=5%+1.2×(12%-5%)=13.4%

如果按企业总体资本成本进行决策,因为13%>10%,9.5%<10%,所以项目乙可行,而项目甲是不可行的。

但是如果投资乙项目,结果就会是:该方案的实际收益13%小于该项目资本成本13.4%,从而使企业亏损0.4%(13%-13.4%),可见上述决策是错误的。如果根据项目资本成本进行决策,即甲项目内含报酬率9.5%大于该项目资本成本9.2%,而乙项目内含报酬率13%小于该项目资本成本13.4%,因此,甲项目可行,如果投资该项目企业可从中盈利0.3%(9.5%-9.2%)。

资本成本是一项既重要又复杂的财务指标,虽然在理论上计算和使用比较完善,但很多都是理想化的计算,这就需要使用者在使用中不能一味地照搬,要学会结合实际情况,分析利用。