我国优先股与永续债比较研究

2019-01-02

一、优先股的定义与性质

(一)优先股的定义

优先股(Preferred Stock),其优先性相对于普通股而言,主要体现在分配利润与剩余财产方面。在我国,优先股股东没有选举权和被选举权,对与优先股股东利益无关的事项没有表决权,没有参与公司决策管理等权利。

(二)优先股的性质

1.法律性质认定

在我国,就其法律性质而言,优先股不属于债权证券,而属于股权证券。我国公司法(2013修正)》并没有对优先股制度做出明确规定,仅在第一百三十一条规定,“国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定”。因此,在2013年11月和2014年3月,国务院和证监会分别发布《国务院关于开展优先股试点的指导意见(国发〔2013〕46号)》(以下简称《指导意见》)和《优先股试点管理办法(中国证监会令第97号)》(以下简称《管理办法》),分别从行政法规和部门规章层面对优先股的法律性质做出明确的界定,即“优先股是指依照公司法,在一般规定的普通种类股份之外,另行规定的其他种类股份”。

2.经济性质认定

在我国,根据《金融负债与权益工具的区分及相关会计处理规定(财会[2014]13号)》的规定,针对不同类型的优先股,应当以“经济实质重于法律形式”的原则进行会计处理,例如合同中包含发行人在一定的年限后强制赎回优先股或在一定的年限内强制付息的义务时,就应当确认其为金融负债1。

二、永续债的定义与性质

(一)永续债的定义

永续债(Perpetual Bond),又称无期债券,是指没有确定的到期期限或到期期限非常长,且发行人没有返还本金但有定期支付利息义务的混合资本证券。在我国,永续债一般被称为“可续期公司债券”。2013年武汉地铁集团发行的“13武汉地铁可续期债”和国电电力发展股份有限公司发行的“13国电MTN001”被认为开启了我国永续债的新篇章。

(二)永续债的性质

1.法律性质认定

在我国,就其法律性质而言,永续债不属于股权证券,而属于债权证券。虽然我国《公司法(2013修正)》没有对永续债做出明确定性,只在第一百五十三条规定“本法所称公司债券,是指公司依照法定程序发行、约定在一定期限还本付息的有价证券”,但是根据2017年深圳证券交易所发布的《深圳证券交易所公司债券业务办理指南第号——可续期公司债券业务(深证上〔2017〕825号)》的规定,将永续债界定为“是指发行人依照法定程序发行,附可续期选择权的公司债券”。因此,目前虽然不能从法律或行政法规层面将永续债界定为债券证券,但是可以从行业规定的层面认为其具有债券证券的法律性质。

2.经济性质认定

由于永续债兼具“股性”和“债性”的特征,在考虑将永续债确认为负债还是确认为权益时,同样也应当依据《金融负债与权益工具的区分及相关会计处理规定(财会[2014]13号)》的规定,考虑其“股性”及“债性”的多寡及其程度,进行适当的会计处理。

三、优先股和永续债主要条款比较

(一)主要条款介绍

无论国内还是国外,优先股和永续债条款设计都较为灵活,一般没有固定的格式条款。本文选取同属地产行业的北京首都开发股份有限公司(以下简称“首开股份”)2017年度第二期中期票据17首开MTN002以及四川蓝光股份有限公司(以下简称“蓝光发展”)2017年拟非公开发行优先股进行主要条款的对比,根据蓝光股份《非公开发行优先股预案》和首开股份《2017年度第二期中期票据募集说明书》的记载,整理并总结主要条款如下表:

蓝光发展优先股首开股份永续债时间2017年8月2017年3月募集规模不超过50亿元(含50亿元)优先股总数不超过5,000万股注册总额50亿元整本期发行金额30亿元整期限无固定期限于发行人依照发行的约定赎回之前长期存续,并在发行人依据发行条款的约定赎回时到期。票面股息率/利率附单次跳息安排的固定股息率:第1-5个计息年度经公司与保荐人协商确定并保持不变,自第6个计息年度起,在第1-5 个计息年度股息率基础上增加2个百分点,第6个计息年度股息率调整之后保持不变。采用固定利率方式付息。第一年、第二年、第三年为5.1%,自第四年起,每三年重置一次票面利率,票面利率调整为当期基准利率加上初始利差再加上300BP。投资者回售权/发行人赎回权优先股不设置投资者回售条款,即优先股股东无权向公司回售其所持有的优先股。优先股赎回期为自首个计息起始日起(分期发行的,自每期首个计息日起)期满5年之日始,至全部赎回之日止。于本期中期票据第 3个和其后每个付息日,发行人有权按面值加应付利息(包括所有递延支付的利息及其孳息)赎回本期中期票据。股息支付条件/付息方式按照公司章程规定,公司在依法弥补亏损、提取公积金后有可分配利润的情况下,可以向本次优先股股东派发股息。每年的 3月 14 日股息是否累积/利息是否递延股息不累积,即在之前年度未向优先股股东足额派发股息的差额部分,不累积到下一年度。除非发生强制付息事件,本期中期票据的每个付息日,发行人可自行选择将当期利息以及按照本条款已经递延的所有利息及其孳息推迟至 下一个付息日支付,且不受到任何递延支付利息次数的限制;前述利息递延不构成发行人未能按照约定足额支付利息。担保措施不设定担保不设定担保

(二)条款比较分析

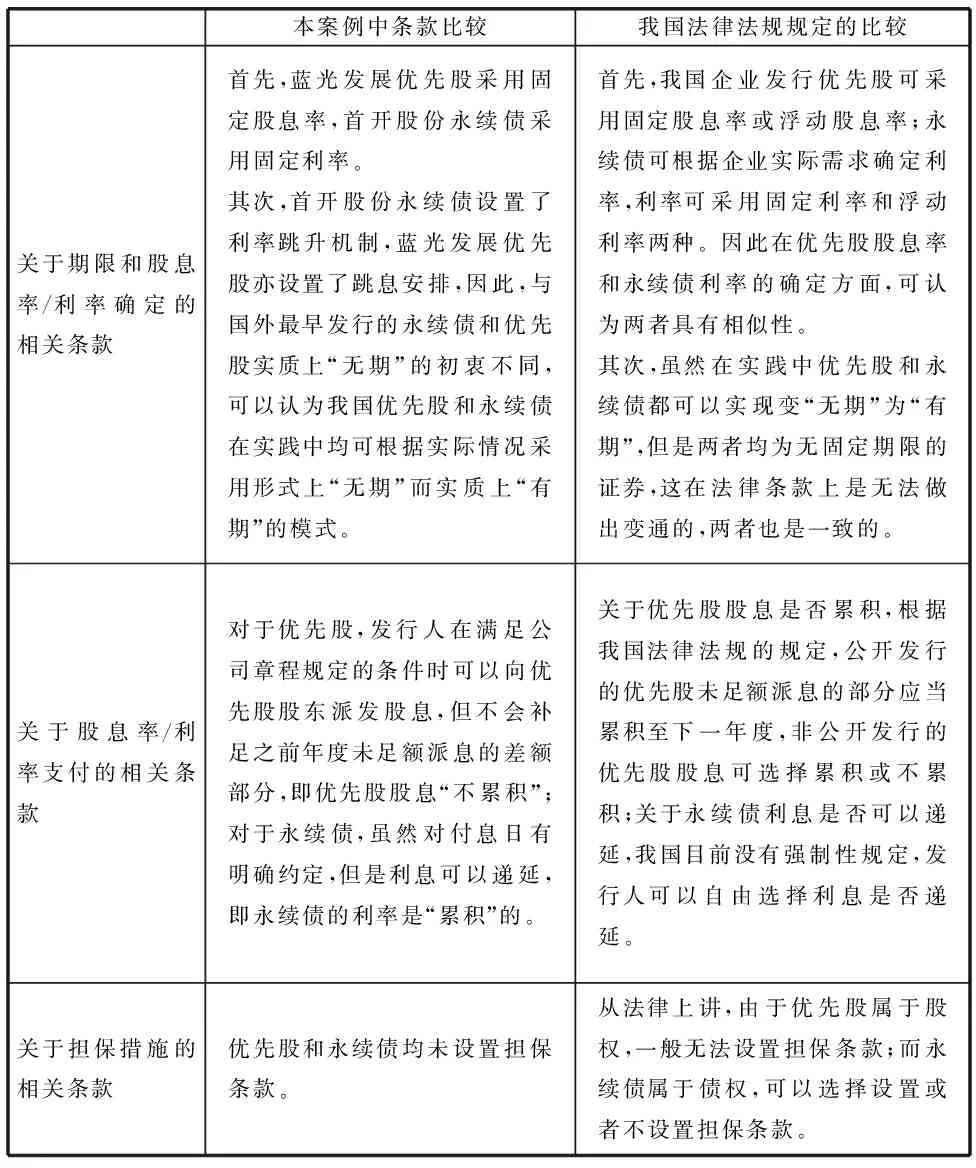

本案例中条款比较指对上述蓝光发展拟发行的优先股和首开股份发行的永续债的条款进行比较,我国法律法规规定的比较是指根据《指导意见》、《管理办法》以及其他现行有效的法律法规对优先股和永续债的一般规定做出的比较,所做出的比较并不仅仅针对房地产行业,也适用于其他行业。

本案例中条款比较我国法律法规规定的比较关于期限和股息率/利率确定的相关条款首先,蓝光发展优先股采用固定股息率,首开股份永续债采用固定利率。其次,首开股份永续债设置了利率跳升机制,蓝光发展优先股亦设置了跳息安排,因此,与国外最早发行的永续债和优先股实质上“无期”的初衷不同,可以认为我国优先股和永续债在实践中均可根据实际情况采用形式上“无期”而实质上“有期”的模式。首先,我国企业发行优先股可采用固定股息率或浮动股息率;永续债可根据企业实际需求确定利率,利率可采用固定利率和浮动利率两种。因此在优先股股息率和永续债利率的确定方面,可认为两者具有相似性。其次,虽然在实践中优先股和永续债都可以实现变“无期”为“有期”,但是两者均为无固定期限的证券,这在法律条款上是无法做出变通的,两者也是一致的。关于股息率/利率支付的相关条款对于优先股,发行人在满足公司章程规定的条件时可以向优先股股东派发股息,但不会补足之前年度未足额派息的差额部分,即优先股股息“不累积”;对于永续债,虽然对付息日有明确约定,但是利息可以递延,即永续债的利率是“累积”的。关于优先股股息是否累积,根据我国法律法规的规定,公开发行的优先股未足额派息的部分应当累积至下一年度,非公开发行的优先股股息可选择累积或不累积;关于永续债利息是否可以递延,我国目前没有强制性规定,发行人可以自由选择利息是否递延。关于担保措施的相关条款优先股和永续债均未设置担保条款。从法律上讲,由于优先股属于股权,一般无法设置担保条款;而永续债属于债权,可以选择设置或者不设置担保条款。

四、优先股与永续债融资功能比较

作为房地产企业,融资手段无外乎股权融资、债权融资、通过信托产品或资产证券化产品融资等,其中发行优先股融资属于股权融资的一种,而发行永续债融资则属于债权融资的一种。由于房地产行业资金密集程度高,且企业对资金的需求量非常大,因此,在选取融资方案时必须要考虑股东控制权的问题,防止大量资金进入企业后稀释股权,使股东所占股本比例降低,失去对企业经营管理的资格。另外,同样基于上述原因,房地产企业在融资时还必须考虑后续再融资的问题,主要目的是降低资产负债率,保证后续融资可以持续。本文同样选取蓝光发展和首开股份两家房地产企业,就其融资功能及融资后果进行比较研究。

(一)对公司治理结构的影响

以蓝光发展融资手段为例,假定其同样采用股权融资的方法,但不发行优先股而选择发行普通股,由此测算发行普通股后对公司股权比例的影响。由于至截稿之日本次优先股尚未正式发行,根据Wind提供的数据以及蓝光发展董事会于2017年8月3日发布的《关于2017年度非公开发行优先股摊薄即期回报的影响分析及填补措施的公告》中采用的测算假设前提,假定本次非公开发行优先股募集资金总额为等额50亿元人民币,本次优先股在2017年初即已存续,并在2017年完成一个计息年度的全额派息,且根据蓝光发展2017年度股票均价6.41元计算,若将拟通过优先股融资的50亿元改为发行普通股融资,则需发行普通股780,031,201.25股,总股本相应地由2017年期末的2,132,219,739股增加至2912250940.2132股,股权被稀释后第一大股东蓝光投资控股集团有限公司的持股比例由原先的53.6200%降至39.2956%,极可能丧失对公司的绝对控制权。

企业发行永续债属于发债行为,本身不会对公司股份数量产生影响。由此可以得出结论,若出于维持股权结构稳定的目的,发行优先股与发行永续债具有类似的功能。

(二)对公司后续再融资的影响

根据蓝光发展2017年年度报告的记载,蓝光发展总资产952.40亿元,总负债761.94亿元,资产负债率为80.00%,同时根据公司董事会于2017年8月3日发布的《关于2017年度非公开发行优先股摊薄即期回报的影响分析及填补措施的公告》中采用的测算假设前提,假定本次非公开发行优先股募集资金总额为等额50亿元人民币,本次优先股在2017年初即已存续,并在2017年完成一个计息年度的全额派息,若将50亿元的优先股计入权益工具,则资产负债率为76.01%;若将其计入负债,则资产负债率为81.00%。由此也可以推测,如果假设前提成立,公司通常会考虑将优先股计入权益,以此可以较大幅度降低其资产负债率。

同样,根据首开股份2017年年度报告的记载,2017年首开股份总资产 2404.63亿元,总负债1937.88亿元,资产负债率为80.59%,假定将2017年3月发行的30亿永续债计入负债,则资产负债率将高达81.84%。而首开股份2013年末、2014年末、2015年末和2016年末,企业资产负债率分别为83.21%、83.47%、82.70%和79.91%,负债总额为历年资产负债率已经很高,对应年份的负债总额为766.54亿元、814.83亿元、1162.10亿元和1449.70亿元,负债总额本身也已非常高,并且呈历年上涨的趋势,因此,公司发行永续债可以起到降低资产负债率的作用,进而提升再融资可能性。

因此,根据优先股和永续债的经济性质,虽然两者都可以计入金融负债而不计入权益工具,但是企业发行优先股和永续债的初衷即为降低资产负债率,为后续的再融资创设有利条件,而事实上,两者均具有降低资产负债率的功能。

五、结论

本文通过分析比较优先股和永续债的法律性质和经济性质,可以知道优先股在法律上应定性为“股”,而永续债应定性为“债”;与法律性质不同的是,两者在经济性质上主要依据合同的约定可将其设定为权益工具或金融负债。同时通过案例对比表明,根据两者在条款上设定不同,如果投资者注重资金安全性,可以选择投资可设置担保的永续债,而不选择无法设置担保的优先股。最后,对发行人而言,通过发行优先股或者永续债对维护公司控制人对公司的经营管理权以及降低资产负债率均是有利的。

(永诚保险资产管理有限公司,上海 200126)