科技金融投入对产业结构升级的影响研究

——基于中部六省的实证分析

2019-01-02

一、引言

党的十九大报告进一步提出将经济发展方向转型到新兴领域、创新领域,提升经济增长的质量和数量,其重点就是促进产业结构的升级。自2004年中部崛起战略实施以来,中部六省经济快速发展,GDP整体增速高于全国平均水平,产业结构也持续优化调整,其背后高新技术产业的发展功不可没。当前,中部六省均加大科技金融投入,着力实现科技创新与实体经济发展的深度融合,以此促进高新技术产业的发展,从而实现产业结构的升级。因此,研究科技金融投入对产业结构的升级具有重要现实意义。

二、文献综述

关于科技金融,国外学者虽然研究较早,但并未有统一的研究范畴与框架体系,更多是从不同参与主体角度出发,研究政府、银行、资本市场、风险投资等金融投入对科技创新的影响与作用。Joseph Schumpeter(1912)最早在《经济发展理论》中将金融与科技创新结合起来,提出银行信贷对科技发展的重要促进作用,King Robert、Levine 等(1993)发现金融体系通过提供资金、选择企业与项目、分散风险等方式有利于科技创新,Kortum Samuel(2000)认为风险投资对技术创新作用显著,Ang James等人(2010)发现银行、资本市场、风险投资能促进科技创新。

在国内,科技金融作为一门新兴学科,自2006年国家颁布《国家中长期科学和技术发展规划纲要》后获得快速发展,但学术界并未形成一个统一的内涵概念,赵昌文(2009)将其理解为有利于科技发展的一系列创新性的金融制度及安排,参与主体包括政府、企业、市场、社会中介机构等,房汉廷(2010)认为其本质是金融创新与科技创新的结合。巴曙松(2000)、徐玉莲(2012)、张玉喜(2015)等学者通过相关研究发现科技金融对高新技术产业发展、科技创新具有重要促进作用。

关于科技创新与产业结构升级,国外多位著名的经济学家如库兹涅茨(1971、1973)、Michael Porter(1990)、萨缪尔森(1992)、Moses Abramovitz(1993)等通过世界各国经济发展历史论述了科技进步对产业结构升级具有重要促进作用,林毅夫与任若恩(2007)、何秀玲与张若男(2013)也指出技术进步是产业结构升级的重要因素;王桂月等人(2016)通过我国1987-2013年的统计数据证明了科技创新对产业结构升级具有正向促进效应,并且贡献明显。

由此可以看出,国内外学者的研究一方面证明了科技金融有利于科技创新与技术进步,另一方面证明了科技创新与技术进步对促进产业结构升级具有重要作用。而关于科技金融投入对产业结构升级的直接研究,国内学者研究较少,本文的研究正是基于这个现状。

三、模型构建

(一)理论基础

产业结构升级是指产业结构从低级阶段发展到高级阶段的过程,其代表性指标有产业结构合理化指数与产业结构高级化指数。在中部六省,科技金融促进产业结构升级,主要是科技金融投入促进了高新技术产业发展,进而实现产业结构优化升级(金浩,2017)。

在产业结构合理化时期,新兴产业处于发展初期,政府基于地区发展规划及资源禀赋,往往通过直接或间接方式支持其发展,引导示范作用较强;基于高风险特征,金融机构、金融市场却并不会大规模进入这些行业。在产业结构高级化时期,高新产业规模扩大、比例提高,市场机制力量较强,政府往往会选择退出,为获得较高收益金融机构与金融市场会提高金融支持力度。因此,本文提出假设1和假设2。

假设1:产业结构合理化时期,科技金融中政府、企业的作用处于主导地位。

假设2:产业结构高级化时期,科技金融中企业、金融市场的作用处于主导地位。

(二)变量选取及说明

选取中部六省“R&D经费内部支出”中政府资金、企业自有资金和其他资金来代表科技金融投入中政府财政科技投入X1、企业自有资金X2、金融市场科技融资X4,选取“R&D经费外部支出”来代表金融机构科技贷款X3,R&D人员折合全时当量作为人力资本对产业结构具有重要作用,引入“R&D人员折合全时当量”作为人力资本投入X5。

产业结构合理化指数采用采用重新定义的泰尔指数T=∑(Yi/Y)ln(YiL/YLi),当T=0,产业结构达到合理化,T≠0时表示产业没有达到合理化,T越大,说明产业结构偏离合理化程度越大;而产业结构高级化指标G采用如下公式计算(付凌晖,2010),G变大说明产业结构朝高级化发展。

本文选自2006-2016年数据,数据来源于中部各省统计年鉴、《中国科技统计年鉴》、《中国金融年鉴》以及各省科技厅、统计厅网站披露数据。

(三)模型构建

对传统的生产函数Y=AKαLβ进行扩展,得到:

(1)

对(1)式两边取对数,得到:

LnY=λ+η1LnX1+η2LnX2+η3LnX3+η4LnX4+η5LnX5+φ

(2)

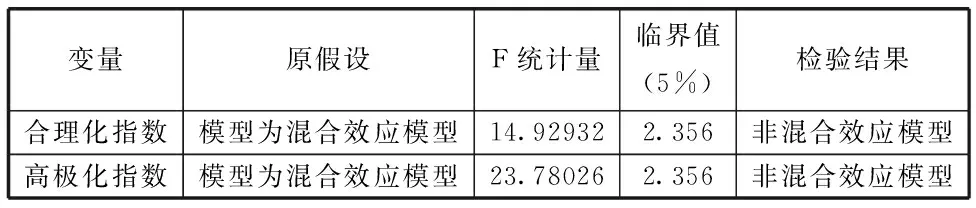

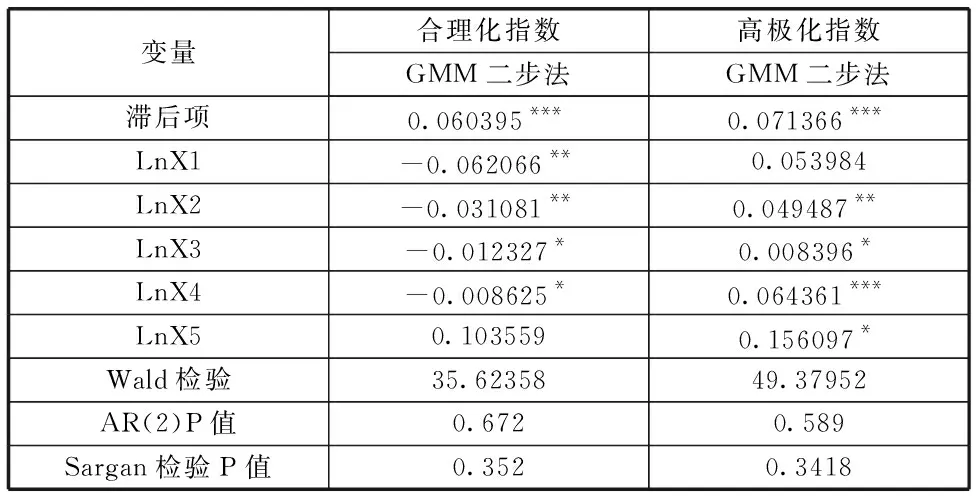

因产业结构合理化指数较小,且0 T=λ+δ1LnX1+δ2LnX2+δ3LnX3+δ4LnX4+δ5LnX5+ε (3) 产业结构高级化G直接代入(2)式,得到: LnG=λ+η1LnX1+η2LnX2+η3LnX3+η4LnX4+η5LnX5+φ (4) 对原始数据进行单位根检验,各变量序列均不平稳,一阶差分后在10%的显著性水平下平稳,也即T、LnG、LnX1、LnX2、LnX3、LnX4、LnX5均一阶单整。进一步对面板数据协整检验,经过Kao检验和Pedroni检验,ADF统计量与PP统计量的P值均小于5%,也即各变量间存在协整关系。 面板模型分为混合效应模型、固定效应模型和随机影响模型,因F统计量的数值在5%置信水平下超过临界值,故选择非混合效应模型。 表1 F检验结果 经Hausman检验,合理化指数的P值小于5%,选择固定效应模型;高级化指数P值大于5%,选择随机效应模型。 表2 Hausman检验结果 静态面板模型回归结果如下表3。在产业结构合理化时期,个体固定模型的拟合效果更好,因而采用个体固定效应结果来分析。合理化指数T越小表示产业结构越合理,且0 表3 静态面板模型回归结果 引入滞后的被解释变量,构建动态面板模型,回归方程变为: T=λ+γT-1+δ1LnX1+δ2LnX2+δ3LnX3+δ4LnX4+δ5LnX5+ε (5) LnG=λ+φLnG-1+η1LnX1+η2LnX2+η3LnX3+η4LnX4+η5LnX5+φ (6) 1.动态面板模型实证分析 采用GMM两步法对模型进行估计如下表4,模型Wald检验均在1%水平下显著,AR(2)检验结果表明一阶差分后的残差不存在二阶自相关,也即本文设定的动态面板模型合理,Sargan检验说明动态面板模型所选的工具变量是合理的。 产业结构合理化时期,政府财政科技资金、企业自有资金对合理化指数的影响较大,金融机构科技贷款影响大于金融市场融资,且均通过10%的显著性检验。因此,在中部六省产业结构合理化时期,科技金融投入对产业结构合理化的影响由政府、企业主导。 在产业结构高级化时期,企业自有资金、金融市场融资对高级化指数的影响较大,且通过5%的显著性检验,金融机构科技贷款影响较小,政府财政科技资金的回归系数不显著。因此,中部六省产业结构高级化时期,主要推动力量为企业与金融市场。 表4 动态面板模型回归结果 2.稳健性检验 以第二产业、第三产业增加值与GDP的比值代替合理化指数,借鉴蔡玉蓉(2018)的研究方法,将三次产业在总产值中占比经加权计算的结果代替高级化指数,进行GMM二步法,稳健性检验结果如下表5。 各科技金融投入变量对产业结构合理化、高级化的影响在经济上、统计上并未发生显著变化,说明本文所选用的科技金融投入对产业结构升级的GMM模型回归结果具有较好的说服力。 表5 稳定性检验结果 本文通过2006-2016年中部六省的省际面板数据,经静态与动态面板模型,研究科技金融投入对产业结构升级的影响。经实证分析,本文认为科技金融投入对产业结构合理化、高级化效果存在一定的差异性,在产业结构合理化时期,政府财政科技投入、企业自有资金处于主导地位;在产业结构高级化时期,企业自有资金、金融市场融资处于主导地位,影响作用较为显著。实证结果直接验证了本文的假设1与假设2。 根据中部六省产业结构的实际情况,本文认为中部六省短期发展重点应是进一步提升产业结构的合理化,中长期发展目标为高级化阶段。为进一步发挥科技金融投入对中部六省产业结构的促进作用,实现科技资源与金融资源的有效对接,本文提出以下政策建议: 需进一步完善各类配套扶持政策,营造良好的科技创新与科技投融资环境,鼓励企业、科研院校等加大科技投资活动,设立年度科技创新奖励基金用于奖励突出贡献的单位和个人,对各类科技企业给予一定的财政税收优惠,对重要科技人才给予落户、住房等优惠政策;扩大政府财政科技资金规模,引导各类社会资本共建科技创新基金;建立规范性、科学性的科技企业信用评级机制,加大对知识产权、科技成果的保护。 建立和发展规范化的涵盖会计、法律、咨询、融资等功能的科技金融服务平台,为科技开发、科技成果转化、技术推广提供全方位的专业服务;筹建设立中部六省的区域股权交易融资市场,促进科技成果转化与推广;适度设立科技金融专营银行网点,加大培育天使投资、风险投资、创业投资等金融市场主体,引领科技金融产业在本地集聚,形成产业结构转型升级的重要推动力。 短期来看,中部六省要根据高新产业规划、地区资源禀赋,重点扩大政府财政科技资金的投入规模,扩大其在科技金融投入中的占比,对孵化器、初创期科技企业加大资金支持,与大型企业组建专业基金投资于科技成果转化与推广从而形成产业化;在科技企业集中的区域适度拓展银行的科技金融业务,加大贷款投放,为科技型企业日常周转提供金融服务。中长期来看,中部六省需重点加大多层次金融市场资金投入规模,积极鼓励和支持科技型企业加大从主板、创业板、新三板等市场融资,提高科技创新中金融市场融资比重,有序引导VC、PE等进入科技企业,形成长效机制。科技型企业也需加大科技创新力度,完善公司治理,强化信息披露,引进和培育科技专业人才,建立涵盖股权、期权等一系列激励机制。 根据不同行业特点与科技企业不同生命周期,开发与推广特色的金融产品,重点瞄准初创期、成长期企业。大力拓展投贷联动,打通股权端与债权端的联系,分享科技企业的成长价值,实现多方共赢。完善多方位的科技型企业信用担保机制,强化知识产权、商标专利权等无形资产的质押担保,加快推动科技保险的发展,有效分散、化解高新企业的创业风险。 (徽商银行,安徽 合肥 230031)四、实证分析

(一)模型选择

(二)静态面板模型

(三)动态面板模型

(四)结果分析

五、政策建议

(一)完善各类配套扶持政策

(二)搭建各类科技金融主体体系

(三)加强差异化的科技金融投入

(四)创新科技金融产品与服务