河北省大病保险筹资标准及保障水平研究

2018-12-28刘海啸,赵美颖

刘海啸,赵美颖

摘 要:目的:了解基本医保基金结余情况,提出河北省建立大病保险的建议。方法:采用敏感性分析方法分析大病保险筹资标准和保障水平情况。结果:河北省大病保险筹资标准低于既定政策目标,起付线偏高。结论:应进一步提高大病保险筹资标准,降低起付线,减轻病人个人负担。

关键词:大病保险;筹资标准;保障水平

中图分类号:F842 文献标识码:A 文章编号:1008-4428(2018)09-0155-04

一、 引言

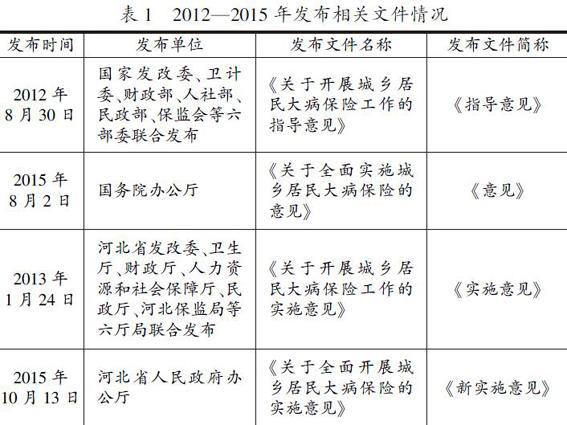

为实现各地大病保险工作顺利且持续地开展,解决人民群众现实生活中的难题,国家相关部门发布了相关文件对其进行指导并加以支持。(2012—2015年相关部门发布文件情况见表1)

在相关文件的指导下,大病保险在一定程度上解决了“因病致贫”和“因病返贫”的问题。但是大病保险制度发展还存在筹资来源较单一、起付线和报销比例不易确定、大病保险基金是否可持续等问题,不同学者对此分别进行了研究。

吴海波根据大病保险政策实践过程中存在的问题,提出创新筹资机制是关键。针对筹资渠道单一、筹资水平偏低情况,认为很有必要提高筹资水平、拓宽筹资渠道。朱铭来等人基于天津市城乡患者住院费用资料,从起付线、报销比例、封顶线等方面模拟分析不同补偿模式对缓解医保基金支付压力的影响,同时建议制定不同起付线,设计科学合理的大病保险报销比例。宋占军等人通过测算发现,在不同的假设之下,到2015年,我国最少有9个省市、最多达到15个省市出现城镇居民医保基金累计结余赤字,为保证城镇居民医保和大病保险制度可持续性,需优化城镇居民和大病保险的保障水平,合理确定保障范围。吴维民等人利用广西壮族自治区基本医保基金的具体使用情况、个人支付比例以及基金结余等资料,分析了广西壮族自治区基金结余和病人负担情况,发现政策规定的报销比例与患者实际报销比例相差甚大,建议提高实际报销比例,减轻病人就医压力。

根据上述研究可知,近年来有关大病保险的相关研究主要关注大病保险可持续性问题,但大多是针对全国的,针对不同省份的较少。而大病保险原则上实行市级统筹,但为了统一政策、统一实施,提高抗风险能力鼓励逐步实现省级统筹,所以研究单独一省的可持续性问题,更有实际意义。因此本文拟通过研究河北省大病保险筹资标准及保障水平分析河北省未来大病保险可持续性问题并提出对策建议。

二、 河北省大病保险运行现状及分析

(一)河北省大病保险实施现状

2013年发布的《实施意见》全面部署了河北省大病保险推进工作,首先确定石家庄、唐山为大病保险试点。到2014年,大病保险工作进入到一个全面开展的阶段。随即2015年我省又出台了《新实施意见》,对于大病保险工作进行深入指导。(因河北省新农合大病保险数据不易获得,所以用河北省城镇居民大病保险代替城乡大病保险进行测算)

根据国务院医改办2011年对全国1亿人口样本数据的测算预测,全国大病平均发生率是0.3%。按照50%的实际报销比例,大病保险的平均筹资水平应在45元左右。对比河北2015年各地市实施方案,大部分地市筹资标准为30元/人,最高的为沧州35元/人,所以河北城镇居民大病保险筹资水平都低于既定政策目标。但是报销比例均达到了50%以上,封顶线承德最高为25万元(见表2)。

(二)河北省大病保险运行分析

城镇居民大病保险基金是从城镇居民基本医疗保险基金累计结余中划拨,由表3可知,河北省城镇居民基本医疗保险基金累计结余逐年增加,基金累计结余年均增长率总体趋势虽逐年减少,但近年来趋于稳定。所以现在看来河北省大病保险基金似乎不存在支付风险,但大病保险基金承受能力受经济和社会等多因素的影响,经济因素包括人均GDP、人均可支配收入等;社会因素包括年龄结构、教育程度等。毫无疑问,地区的经济发展水平是影响大病保险基金承受能力的重要因素,因为大病保险的保障水平应该与当地的经济发展水平相适应,保障水平过低将失去大病保险开展的意义,保障水平过高又会造成逆向选择与资源浪费等问题,而能反应综合经济发展水平的主要包括人均GDP。此外,随着人均可支配收入及教育程度提高、居民保险意识的增强为提高居民筹资标准,保证大病保险基金收入提供了条件;但随着人口老龄化进程的加快,老年人住院次数和接受大病服务的次数增多,又会加大大病保险基金的支出。总之,这些因素的变化,都可能导致大病保险基金不平衡发生,所以很有必要通过敏感性分析对现有平衡状态是否可持续做进一步研究。

2015年河北城镇居民基金收入32.8亿元,基金支出24.8亿元,基金当年结余8亿元,基金当年结余率24.39%(全国15.59%),基金累计结余48.9亿元,基金累计结余率149.09%(全国73.28%)(见表4)。

河北省不同地市基金结余差距较大,由表5可知,河北保定和河北唐山两地基金累计结余最多,分别为7.85亿和 8.05 亿,河北秦皇岛和河北邢台基金累计结余最少,分别为 2.09 亿和2.39亿。

当年结余率只有唐山29.73%,廊坊34.01%,保定 40.35%,衡水41.61%,邢台38.61%高于全省(24.39%)水平。累计结余率只有石家庄49.73%,邯郸123.78%低于全省(149.09%)水平(见图1、图2)。

三、 河北省大病保险基金可持续敏感性分析

(一)籌资标准敏感性分析

大病保险筹资总额=参保人数×大病保险筹资标准。

公式1:Y=A×B

Y:筹资总额

A:参保人数

B:筹资标准

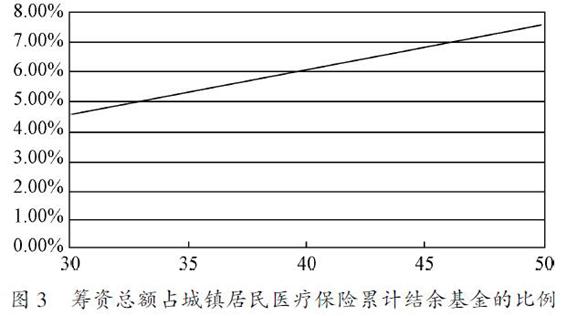

参保人数A保持不变,使筹资标准B从30元/人到 50元/人变动,探究筹资总额Y占当年城镇居民基本医疗保险累计结余基金比例的变化情况(见图3)。

2015年城镇居民参保人数A为744.96万人,当筹资标准B为 30元/人时的筹资总额Y为22348.8万元,约占累计结余基金489000万元的4.57%;筹资标准为35元/人时的筹资总额为26073.6万元,约占累计结余基金的5.33%;筹资标准为40元/人时的筹资总额为29798.4万元,约占累计结余基金的6.09%;筹资标准为45元/人时的筹资总额为33523.2万元,约占累计结余基金的6.86%;筹资标准为50元/人时的筹资总额为37248万元,约占累计结余基金的7.62%。

筹资标准建议:根据上述测算结果,结合当地经济发展水平、医疗费用等情况,建议城镇居民参保人员按40元/人筹资标准进行筹资,按40元/人筹资标准的筹资总额约占累计结余基金的比例为6.09%。既达到了一定的保障水平,医保基金又能够承受。

(二)大病保险保障水平敏感性分析

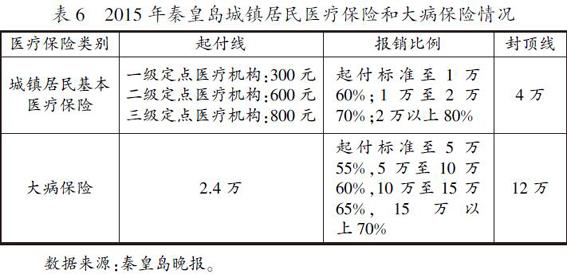

城镇居民基本医疗保险和大病保险的起付线、报销比例等应与各地区经济紧密相关。2015年河北省人均地区生产总值为40255元,城镇居民人均可支配收入为26152.16元,对比河北各地市,秦皇岛2015年人均生产总值为43202元,城镇居民人均可支配收入为28158元,与河北省最为接近,所以以秦皇岛城镇居民基本医疗保险和大病保险数据为基础进行测算(见表6)。

城镇居民基本医疗保险报销金额Y1

城镇居民基本医疗保险起付线A1,封顶线B1

大病保险二次报销金额Y2

大病保险起付线A2,封顶线B2

总共报销金额Y3=Y1+Y2

医疗费用C1

经城镇居民基本医疗保险报销后个人自付医疗费用C2=C1-Y1

个人自付金额C3=C1-Y3

实际报销比例=Y3/C1

个人自付比例=C3/C1

公式2:Y1=C1×60%(A1 C1×70%(1万 C1×80%(C1>2万,Y1≤B1) 公式3:Y2=(C2-A2)×55%(A2 (C2-A2)×60%(5 (C2-A2)×65%(10 (C2-A2)×70%(C2>15万,Y2≤B2) 当医疗费用C1为6.4万元时,基本医保报销金额Y1:6.4×80%=5.12万元,超过基本医保报销封顶线B1(4万元),所以基本医保实际报销金额Y1为4万元,则个人自付金额C2:6.4-4=2.4万元,刚刚达到大病保险二次报销的起付线A2,所以我省大病保险起付线太高,只有沧州低于2万元(见表2),其余地市均为2万或2万元以上,使大部分群众很难享受大病保险这一优惠政策。 假设大病保险起付线A2设为1万元,当医疗费用C1为5万元,基本医保报销金额Y1:5×80%=4万元,个人自付金额C2:5-4=1万元,刚刚达到大病保险起付线。当医疗费用C1为6万元,基本医保报销金额Y1:6×80%=4.8万元,超过基本医保报销封顶线4万元,所以基本医保实际报销Y1为4万元,个人自付金额C2:6-4=2万元,大病保险再报销Y2:(2-1)×55%=0.55万元。以此方法计算不同医疗费用报销情况如表7: 假设大病保险起付线设为1.5万元,不同医疗费用报销情况如表8: 根据上述测算结果,起付线1万元和1.5万元实际报销比例和个人自付比例相差不大,所以考虑到大病保险实际筹资能力和支付能力,建议把起付线设为1.5万元。 (三)大病保险收支平衡测算 1. 筹资总额测算 按每人每年40元筹资(见公式1),据上述测算结果可知,大病保险筹资总额Y为29798.4万元。 2. 支出总额测算 公式4:患大病人数D=参保人数A×大病发生概率θ 公式5:支出总额E=患大病人数D×医保报销后人均负担金额×大病保险报销比例 城镇居民个人负担1.5万元的大病人数,借鉴广西个人负担1.5万元大病发生概率为0.2%,医保报销后个人负担人均是2.42万元,所以河北城镇居民大病人数D为7449600人次×0.2%=14899.2人次,城镇居民大病支出E为14899.2×2.42×55%≈19830.84万元。 3. 收支结余测算 公式6:收支结余F=筹资总额Y-支出总额E 29798.4万元-19830.84万元=9967.56万元,收支略有结余。当大病保险报销比例下调为50%时,大病保险支出E为 14899.2×2.42×50%≈18028.03万元,收支结余F为 29798.4 万元-18028.03万元=11770.37万元,收支结余有1亿多元。 四、 结论 由近年来河北省城镇居民医保基金累计结余情况可知现在河北省大病保险基金似乎不存在支付风险,但是在经济、社会等多因素的影响下大病保险基金现有平衡可能会被打破,筹资标准、起付线偏低,报销比例偏高时可能导致未来大病保险基金面临支付风险。本文通过对河北省大病保险筹资标准和保障水平的敏感性分析可知,筹资标准由30元/人到50元/人,每增加5元,筹资总额占当年累计结余基金的比例增加约1%。根据测算结果,建议河北省城镇居民参保人员按40元/人筹资标准进行筹资,按40元/人筹资标准的筹资总额约占累计结余基金的比例为6.09%,既达到了一定的保障水平,医保基金又能够承受;保障水平方面测算发现河北省城镇居民大病保险起付线偏高,使部分患大病人员无法享受大病保险二次报销的待遇;报销比例偏高,使大病保险累计结余基金未来可能出现赤字,所以根据测算结果,建议起付线设为1.5万元,大病保险再报销比例为50%,可保证河北省大病保险健康、可持续发展。 参考文献: [1]王琬.大病保险筹资机制与保障政策探讨——基于全国25省《大病保险实施方案》的比较[J].华中师范大学学报(人文社会科学版),2014,53(3):16-22. [2]吴维民,杨秀玲,张莉等.医保基金结余现状分析与大病保险筹资标准及保障水平研究[J].中国卫生经济,2013,32(5):46-49. [3]朱铭来,宋占军,王歆.大病保险补偿模式的思考——基于天津市城乡居民住院数据的实证分析[J].保险研究,2013(1):97-105. [4]吴海波.大病保险筹资动态调节机制研究[J].金融与经济,2014(5):85-88. [5]宋占軍,朱铭来.大病保险制度推广对各地城居医保基金可持续性的影响[J].保险研究,2014(1):98-107. [6]王志远.城乡居民大病保险基金承受能力影响因素分析[D].大连:东北财经大学,2014. 作者简介: 刘海啸,男,河北隆化人,博士学位,燕山大学经济管理学院教授、硕士生导师,研究方向:金融市场、证券投资、区域经济; 通讯作者:赵美颖,女,河北沧州人,燕山大学经济管理学院硕士。