碧桂园EVA业绩评价研究

2018-12-28徐佳欢

摘 要:随着中国经济发展环境的变化,房地产行业发展迅速,竞争在不断地加强,以往的绩效评价模式已经不再适合企业的需求。为了做出更加科学的决策,企业需要更合理的业绩评价模式,EVA评价模式因此被引入。EVA模式考虑了权益资本成本,更加客观科学。本文通过采用EVA模式对碧桂园的业绩进行评价,并与传统的财务模式进行对比,发现EVA模式可以更加客观地反映股东财富,由此提出更加合理利用EVA模式的对策。

关键词:业绩评价;EVA模式;碧桂园

中图分类号:F275 文献标识码:A 文章编号:1008-4428(2018)09-0087-02

一、 引言

房地产行业的竞争在不断加剧,因此国家不断地出台限购政策对房地产行业进行宏观调控,而如何准确客观地评价一个企业的经营业绩就显得至关重要。传统的财务评价模式已经不能适应复杂的环境,经济增加值模式将股东财富最大化以及企业经营决策相结合,最大限度地降低了会计失真的可能性。在房地产企业中,碧桂园集团规模迅速扩张,利润逐年上升,本文通过采用EVA业绩评价方法对碧桂园的经营状况进行评价,并与传统的财务模式进行对比,以期发现其在发展中面临的问题并提出一定的解决对策。

二、 EVA在碧桂园的应用

(一)碧桂园概况

碧桂园控股有限公司业务包括物业发展、建安、物业管理、物业投资、酒店开发和管理等,于2007年在联交所主板上市(股票代码:2007. HK),是中国最大的城镇化住宅开发商,2017年7月跻身世界五百强。中国经济的快速发展给予了碧桂园良好的发展环境,2013年,碧桂园的销售金额超过了1000亿,其品牌影响力十分强大。2017年,碧桂园销售额为2889亿元,增长率高达131%,成为超过万科以及恒大的销售冠军。

(二)碧桂园相关指标计算

利用碧桂园在2013—2017年的年报数据,对其EVA进行下面的计算。

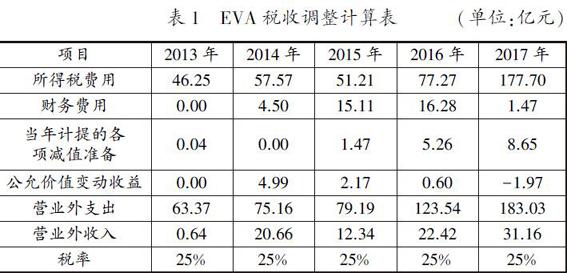

1. EVA税收调整的计算

根据碧桂园年报上的数据,具体计算过程及结果如表1所示:

2. 税后净营业利润的计算

根据碧桂园年报上的数据,具体计算过程及结果如表2所示:

3. 资本总额计算

根据碧桂园年报上的数据,具体计算过程及结果如表3所示:

4. 加权资本成本率计算

资本总额包括权益资本以及债务资本。

5. 权益资本成本率计算

权益资本成本率的计算采用的是资本资产定价模型,权益资本成本率=无风险报酬率+系数*风险溢价,根据碧桂园年报上的数据,结合市场情况,得出碧桂园2013—2017年适用的权益资本成本率分别为4.22%,18.23%,11.54%,6.14%,11.52%。

6. 税后债务资本成本率计算

碧桂园年报中详细披露了公司债券的种类、利率,面值等,债券的平均利率等于一年以内所有债券产生的利息费用与实际发生收入之间的比率。首先计算应收债券的资本成本率。

2017年碧桂园公司债券的平均利率为:19.77/465.90=4.24%;

2016年碧桂园公司债券平均利率为:18.04/370.13=4.87%;

2015年碧桂园公司债券平均利率:7.39/151.12=4.89%;

2014年以及2013年没有公司债券,分别为零。

根据年报中的数据以及债券利率,计算税后债务资本成本率,具体计算过程及结果如表4所示:

7. 加权平均资本成本率计算

根据碧桂园年报上的数据,具体计算过程及结果如表5所示:

8. EVA计算表

根据碧桂园年报上的数据,具体计算过程及结果如表6所示:

(三)EVA指标与财务指标对比分析

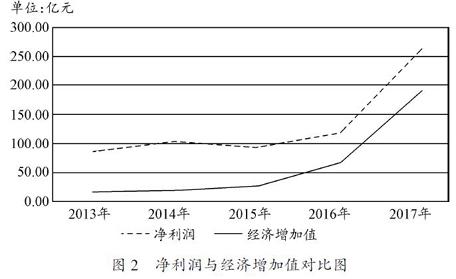

从表7和图1可以看出,从2013—2017年,碧桂园的净利润以及EVA都处于不断上升的趋势,但是经济增加值始终低于净利润,碧桂园未来发展能力较强。

从上图2可以看出,与经济增加值的增长率相比,净利润增加值增长慢。

由表8可以看出,碧桂园2014—2017年的净利润整体呈上升趋势,2015年净利润出现了小幅度的下降,尽管2015年国内经济下行给房地产企业带来了极大的压力,但与2016年相比,碧桂园的收入仍然有大幅度的增长。从资产负债表中可以发现,导致2015年净利润降低的主要原因是财务费用的增加,因为碧桂园在2015年发行了大量的债券,财务费用大幅度提高。2016年净利润逐步回升,2017年净利润出现大幅度增长,增长率高达126%,从年报中可以看出,2016年有着大量的待售商品,因此2017年销售收入大幅度增加,净利润大幅度增加。

EVA不仅处于增长的发展趋势,其增长速度也在不断地增大,尤其是2016年與2017年两年的增长率超过了150%,一方面是因为销售规模的扩大导致收入的增加;另一方面是加权资本成本率的下降,导致股权资本成本率整体呈现下降趋势,2017年有所回升,债务资本成本率一直处于下降的趋势,债务资本成本主要分为两个方面:一是借款,短期借款的利率整体呈现出下降的趋势,只有其中两年略有上升,长期借款利率一直在下降;二是公司债券,债券平均利率一直在下降,尽管碧桂园的债务资本一直在上升,但是资本成本率的下降使得碧桂园因债务产生的资本成本增加幅度很小,远远小于收入的增长幅度。

从上述分析可以看出,传统的财务评价模式与EVA模式评价结果会出现明显的不同。总体来看,EVA模式相对科学全面,将权益资本成本考虑进去,有助于企业进行投资决策。

三、 研究结论及展望

作为一个更加科学的评价模式,EVA已经得到了越来越多的关注与应用。在原有财务模式的基础上,EVA模式结合了权益资本成本,更加准确地计算股东财富的增加值,对企业的经营水平做出客观且科学的评价;与此同时,对会计事项的调整使得市场因素的影响减弱,更加合理地反映企业的实际情况。企业在考虑使用EVA进行业绩评价的时候,可以结合外部环境确定最优资本结构,合理确定调整项目。但是,EVA也存在一定的缺陷,它仅仅考虑了财务因素,因此在采用EVA 业绩评价指标的同时也可以结合其他业绩评价指标对企业进行全面评估,积极创新探索出适合房地产企业应用的业绩评价体系。

参考文献:

[1]刘鹏华.EVA在我国房地产企业业绩评价中的应用研究[D].南昌:华东交通大学,2017.

[2]何威风,刘巍.EVA业绩评价与企业风险承担[J].中国软科学,2017(6):99-116.

[3]江楠.基于EVA的JH房地产公司绩效评价研究[D].西安:西安石油大学,2017.

[4]张海霞.基于EVA的房地产上市公司业绩评价——以保利地产为例[J].财会月刊,2015(9):56-59.

[5]陈镇权.EVA业绩评价指标在应用中存在的问题[J].山西财经大学学报,2006(S2):162.

[6]晋自力.基于价值管理的EVA业绩评价指标体系的构建[J].商业研究,2006(14):72-74.

[7]王化成,刘俊勇.企业业绩评价模式研究——兼论中国企业业绩评价模式选择[J].管理世界,2004(4):82-91,116.

作者简介:

徐佳欢,河北经贸大学研究生,研究方向:财务会计与信息化。