基于Logistic模型的共有产权房购买驱动因素研究

2018-12-28沈鑫

摘 要:共有产权房是地方政府让渡部分土地出让收益,然后低价配售给符合条件的保障对象家庭所建的房屋。即中低收入住房困难家庭购房时,可按个人与政府的出资比例,共同拥有房屋产权。文章通过调查发现63.9%的样本对共有产权房有购买意愿,借助logistic模型分析影响市民对共有产权房消费意愿的因素,得出如下结论:价格趋势、小区绿化环境等对样本申购意愿有显著性正向驱动;而政策中关于“转售限制条件”的规定对样本消费意愿有负向影响。通过分析提出包括破除转售限制、扩大政策宣传、提高房源数量、优化银行房贷、完善绿化景观等具有针对性的意见和建议。

关键词:共有产权房;申购条件;政策规定;驱动因素

中图分类号:F713.5 文献标识码:A 文章编号:1008-4428(2018)09-0079-02

伴随着我国新型城镇化进程的加快,城镇低收入群体及外来人员越来越多,人们对住房的需求越来越强烈。自2007年开始进行试点以来,共有产权住房政策的提出和实践探索,一方面为缓解城市住房问题以及与住房相关的社会保障问题提供了一种新的思路,然而另一方面,其申购条件、产权比例、管理办法等也颇受争议。本次调研以南京、合肥为例,调查市民对于共有产权房的态度及观点,对研究共有产权住房的消费驱动及障碍因素具有非常重要的现实意义。

一、 问卷回收与统计

调查问卷囊括了居住地、性别、年龄、职业、学历、可支配收入、家庭人数等信息,涉及政策规定、相关权益两种因素,从这两个方面调查南京和合肥市民的购买意愿,共获网络问卷83份,实地问卷1127份,合肥问卷488份,其中有效问卷480份;南京问卷722,其中有效问卷720份,合计有效问卷1200份,样本分布符合调查总体比例。

二、 调查结果分析

(一)样本描述性分析

从样本性别看,58.8%的样本为男性,41.2%的样本为女性;年龄占总样本比例前三的样本为31—40岁、20—30岁、41—50岁,分别占比为42.9%、37.8%、10.8%;从样本职业来看,样本主要为专业技术人员、企事业单位负责人和商业、服务业人员,总共占68.4%的样本;在学历的描述性分析中,样本以本科生和专科生为主,分别占样本总数的39.2%、29.2%,研究生学历共199人;目前样本的可支配收入主要集中在5—10万之间,共390人,而可支配收入在40万以上的样本仅占样本总数的0.8%;在对样本的家庭人数调查中发现,45%的样本家庭人数为2—3人,31.7%的样本家庭人数为4人,家庭人数为一人的单身人群仅20人。

(二)样本购买意愿影响因素的贡献度分析

本研究根据已有文献的研究成果,采取李克特量表法,对市民购买共有产权房的态度进行测试。鉴于共有产权房目前相关文献较少,本研究在设计测量题目前进行了小范围的预调查,样本规模为120份,根据反馈的分析结果确定了两个影响变量“政策规定X1”“相关权益X2”,进而针对X1设计了17个测量题目,针对X2设计了3个测量题目,市民对每个题目的回答由“非常不重要”到“非常重要”5个等级(分别赋值1-5)。虽然问卷题项均是结合研究目的进行设计,但在第一次進行因子分析时,仍出现检验不通过的结果,进一步分析原因后发现,有1个题项与对应研究变量关系出现明显偏差,为了保证研究效果,删除该题项。题项变更后重新进行信度和效度分析,通过检验。

(三)信度分析

本研究采用最为常见的内部一致性信度测量,使用Cronbach α系数去测量的值为0.973,通过信度检验。

(四)效度分析

效度有很多种具体方法,针对问卷来讲,通常是使用内容效度和结构效度进行测量。对于本次研究来讲,问卷调查题项均是结合研究目的进行设计,此外问卷题项均借鉴相关文献使用的量表,并非随意设计。

效度检验使用KMO和Bartletts Test去衡量,首先需要通过Bartletts检验。结合方差解释率、因子载荷系数值等进行效度验证,进行探索性因子分析,KMO值是0.957>0.7,通过巴特球形检验。进一步通过主成分分析法提取得到政策规定和相关权益2个因子(设为X1、X2),方差解释率分别为67.728%,8.885%,累积方差解释率为76.613%,各个题项对应的因子载荷系数值全部均高于0.5,最低为0.525。而且题项与因子之间均有着良好的对应关系,题项与因子的对应关系与专业知识设定相符合,说明此次研究量表具体良好的结构效度,研究数据可用于进一步分析使用。

(五)共有产权房购买意愿的影响因素分析——基于Logistic模型

为了深入分析市民对于共有产权房消费意愿的影响因素,本文建立了Logistic模型,以样本对于变量的整体态度情况为被解释变量,来分析各个因素的作用强度。

1. 共有产权房消费意愿测量

问卷调查的设计题目为“我希望申购共有产权房”。问卷统计结果显示,选择“希望”及“十分希望”的样本占 63.9%,整体上说明大部分样本有意愿申请购买共有产权房。

2. 政策规定与相关权益Logistic回归分析

将因子政策规定X1、相关权益X2分别作为协变量,将样本对共有产权房的申购意愿作为因变量,并进一步运用有序Logistic回归分析,结果如表1所示。

通过对因子X1与样本对共有产权房购买意愿的Logistic有序回归分析可知,其显著性结果为0.207,远大于0.05,所以因子X1对样本购买共有产权房的意愿没有显著性影响。

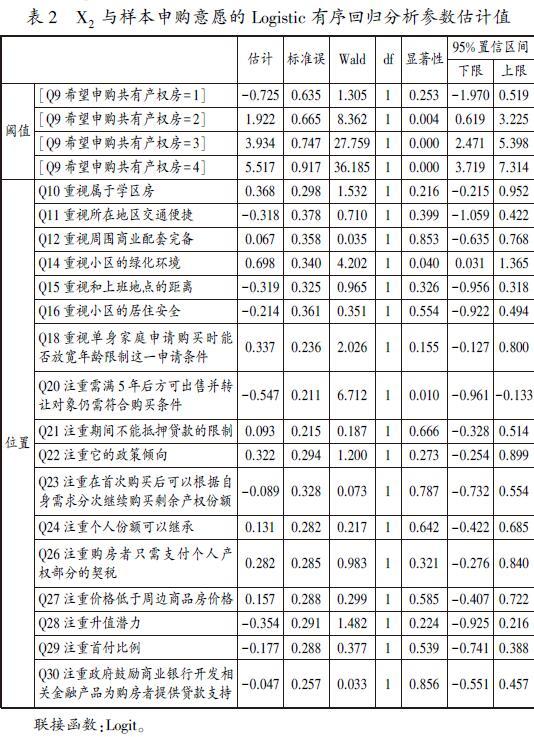

由表2可知,小区绿化环境、共有产权房需满5年后方可出售并转让对象仍需符合购买条件对样本申购共有产权房的意愿具有显著性影响,而其他问题变量的值均大于 0.05,对样本的申购意愿不具备显著性影响。

3. 人口统计指标方差分析

通过方差分析显示:样本性别、年龄、学历、职业、目前可支配收入、家庭人数对样本申购意愿均无显著性影响,而样本的居住地则对样本的申购意愿具有显著性影响。具体分析结果如表3所示:

三、 结论与建议

通过以上数据统计和分析可以知道,人们对共有产权房的购房意愿较为良好,但是现在共有产权房存在的一些问题还需要改善。为了让共有产权房能够发挥更大的作用,在人群中得到推广,本文提出以下几点建议:

(一)破除转售限制

数据分析显示,共有产权房需满5年后方可出售并转让对象仍需符合购买条件对样本申购共有产权房的意愿影响显著。为此,一方面政府可以适当放宽房屋出售年限限制;另一方面,转让对象仍需符合购买条件阻碍了共有产权房的转售,针对这一问题,政府可以对需要转售的共有产权房按市场价格进行回购,这样既解决了共有产权房的转售问题,同时也能够防止共有产权房房源外流。

(二)扩大政策宣传

调查中可以发现有些人对共有产权房的了解并不够深入,往往是停留在表面概念上,所以政府应该通过各种途径加大对共有产权房的宣传和推广,提高普及度。如通过电视新闻报道共有产权房相关政策,利用网络新媒体对共有产权房相关规定进行推送,提高共有产权房曝光率,促进市民对共有产权房拥有正确详细的认知。

(三)增加房源数量

据数据显示,南京近年来商品房房价已到达三万左右,合肥商品房均价也在一到两万之间,相对于中低收入家庭来说,买一套房子所需支付的费用难以承受,同时据问卷调查结果显示,选择“希望”及“十分希望”的样本占63.9%,整体上说明大部分样本有意愿申请购买共有产权房,所以政府可以适当增加共有产房的数量,保证房源供给。

(四)优化银行房贷

为保障中低收入家庭能够住上共有产权房,政策规定購买共有产权住房的购房人可以按照政策性住房有关贷款申请住房公积金、商业银行等购房贷款,并且贷款享受与原先自住房相同的政策,即商贷最低30%。根据调查发现,市民注重政府鼓励商业银行开发相关金融产品为购房者提供贷款支持。为响应国家推行实施共有产权住房,商业银行等金融机构应延伸更多的共有产权住房贷款业务,并对购房者提供相应的优惠,保证中低收入家庭能够依靠银行贷款购买共有产权房。

(五)完善绿化景观

在小区绿化方面要注重创新突破,达到功能优先、注重绿化景观和方便居民的目的。儿童活动区要做到树种树形丰富,色彩明快,比例恰当,采用生长健壮、少病虫害、树姿优美、无刺、无毒、无飞絮的树种,配置的方式要适合儿童的心理,便于儿童记忆和辨认;老人活动区应选择高大的乔木为老人遮阴,为老人散步创造环境。

参考文献:

[1]颜莉,严荣.上海市共有产权保障房定价机制探讨[J].上海经济研究,2015(3):87-95.

[2]邓宏乾,王昱博.我国共有产权房住房定价机制问题探讨[J].观察思考,2015(7):34-36.

[3]邓小鹏,莫智,李启明.保障性住房共有产权及份额研究[J].建筑经济,2010(3):31-34.

[4]郜浩,吴翔华,聂琦波.共有产权经济适用房运作体系研究[J].工程管理学报,2011,25(2):201-205.

作者简介:

沈鑫,男,安徽合肥人,安徽工程大学管理工程学院学生,研究方向:市场营销。