2018年洗涤用品市场运行情况分析

2018-12-28王欢

王 欢

(中华全国商业信息中心,北京,100801)

1 宏观经济及消费市场分析

从宏观数据来看,前三季度我国GDP增速和人均可支配收入增速均有所放缓(见图1),固定资产投资增速也大幅回落(见图2)。受贸易战影响,出口面临着较大压力(见图3)。整体来看,今年我国的宏观走势承压明显。

图1 GDP增速、居民可支配收入增速

图2 固定资产投资(不含农户)增速

图3 我国货物出口增速

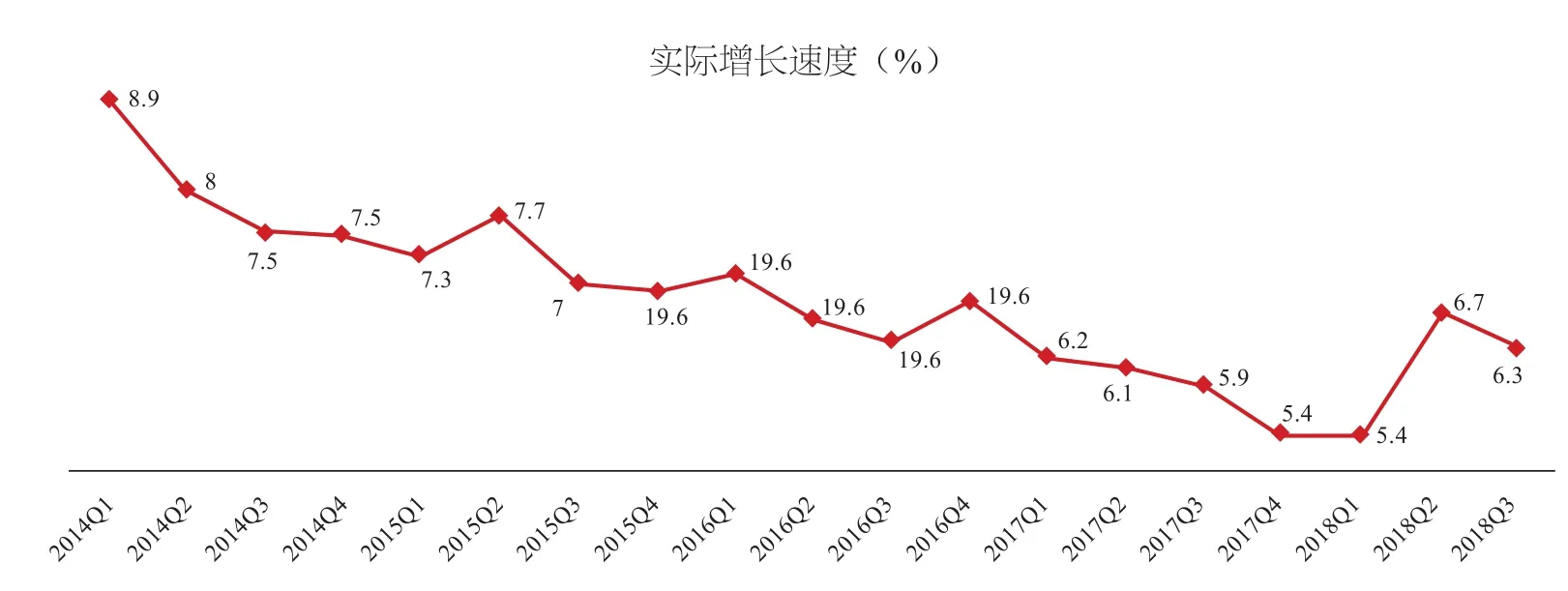

受宏观经济的直接影响,我国的居民消费支出增速呈放缓态势,从而直接影响社会消费品零售总额增速(见图4)。今年以来,我国社会消费品零售总额增速放缓明显,前三季度社会消费品零售总额增速回落至9.4%。其中,5月份和7月份社会消费品零售总额增速均低于9%(见图5)。

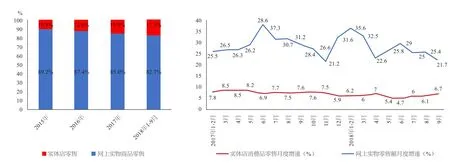

在我国经济和消费品市场已从快速增长转为较快增长的背景下,消费呈现新的特点。分区域来看,消费以城镇消费为主,城镇消费占比高达85%以上。与此同时,农村消费潜力巨大:农村居民人均消费支出增速高于城镇居民人均消费支出增速,城镇居民人均消费支出/农村比不断下降,城乡消费协调发展(见图6)。从消费渠道来看,目前仍以实体店消费为主,实体店消费占比保持在80%以上。网上消费保持快速增长,网上实物零售额增速持续高于实体店消费品零售额月度增速(见图7)。

图4 居民消费支出累计实际增长速度

图5 社会消费品零售总额增速

图6 城镇、乡村消费支出情况

2013年以来,限额以下单位和个体户商品零售额占商品零售总额比重、限额以下单位和个体户餐饮收入占餐饮收入总额比重稳步上升,大众消费市场活跃(见图8)。

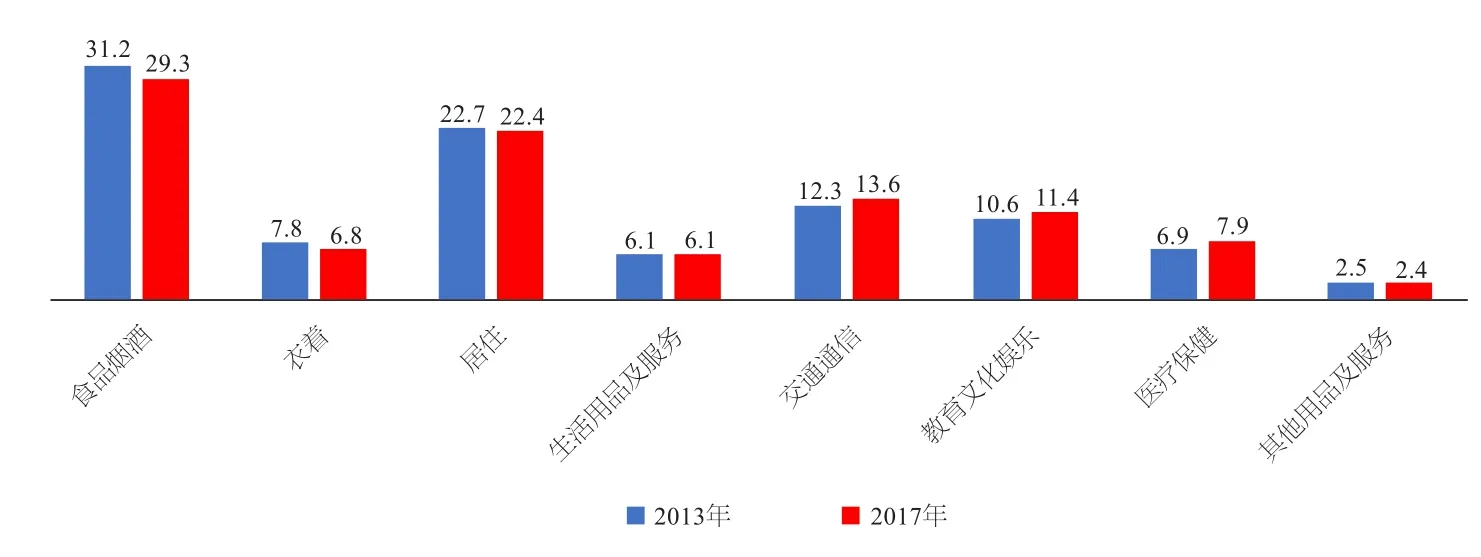

从消费支出构成来看,2017年教育、文化、娱乐、医疗、保健等消费支出占比相比2013年提升明显,升级需求突出(见图9)。

图7 实体店、网上零售占比及增速

图8 限额以下单位和个体户商品零售、餐饮收入情况

图9 我国居民消费支出构成

此外,我国适龄劳动人口下降,人口老龄化趋势加快;居民财富效应减弱;居民负债比重持续攀升,到2017年底,我国家庭债务与可支配收入之比达107%;规模以上工业企业主营业务收入和利润总额增速放缓。不管从资产、负债,还是收入预期来看,我国居民财富效应减弱,迅速大批造富的时代已经过去。在累积了20多年快速增长的转折背景下,目前我国消费主要表现出两个特点:一是居民升级消费需求突出;二是新产品、新业态、新模式、性价比高的大众化消费活跃(见图10、图11、图12、图13)。

图10 我国人口分布变化情况

图11 2013年、2016年我国家庭财富结构

2 洗涤用品市场整体运行情况

2.1 洗涤用品零售额同比下降

2018年1-9月,全国重点大型零售企业洗涤用品零售额同比下降4.1%,降幅相比上年扩大了3.3个百分点(见图14)。

近两年洗涤市场增长面临较大压力,这主要是因为市场缺乏新供给。从目前商品和服务所处生命周期来看,服务消费处于成长期-成熟期阶段,商品消费则处于下降期-稳定期。服务消费供不应求,热度较大;商品消费供过于求,缺乏新供给。类似地,同类、同质化商品供大于求,市场趋于饱和;新兴商品和服务则供不应求(见图15、图16)。

图12 2006-2018年上半年我国居民负债率

图13 规模以上工业企业主营业务收入和利润总额增速

图14 2013年-2018年前三季度洗涤用品零售额增速

图15 商品消费与新供给关系

图16 新兴商品和服务的供求关系

图17 主要洗涤品类零售额增速

从洗涤市场来看,目前洗涤市场缺乏新产品。新产品的“新”主要表现在“新技术”、“新概念”、“新质量标准”、“新的形式”和“新的文化点”等方面。

2.2 主要洗涤品类零售额均为负增长

从主要洗涤品类增速来看,2018年前三季度香皂、牙膏、合成洗衣粉和洗衣液均为负增长。其中,香皂零售额降幅达到9%(见图17)。

2.3 二线城市洗涤用品零售额同比降幅较低

从城市来看,二线城市洗涤用品零售额同比降幅较低,一线城市和三线城市洗涤用品零售额降幅分别达到8.9%、9.6%(见图18)。

图18 一线、二线、三线城市洗涤用品零售额增速

2.4 东北地区洗涤用品零售额同比增长2.5%

从地区来看,2018年前三季度仅东北地区洗涤用品零售额实现2.5%的正增长,东部、西部和中部地区洗涤用品增速均为负值(图19)。

图19 不同地区洗涤用品零售额增速

3 洗涤用品市场中品牌变化情况

3.1 2018年洗涤用品市场集中程度进一步分散

2018年前三季度合成洗衣粉、洗衣液、清洁洗涤剂、香皂、洗发护发品和牙膏前十品牌市场占有率的和值分别比上年同期下降1.2个百分点、0.6个百分点、1.9个百分点、0.5个百分点、1.6个百分点和1.8个百分点,各洗涤用品品类市场集中度均有所下降(见图20)。

3.2 三线城市集中度水平最高

从城市来看,三线城市合成洗衣粉、洗衣液、清洁洗涤剂、香皂、洗发护发品和牙膏市场集中度均高于一线、二线城市(见图21)。

图20 洗涤用品市场集中度

图21 一线、二线、三线城市洗涤用品市场集中度

3.3 地区市场集中度:东部低、中部高

从地区来看,洗涤用品市场集中度呈现东部低、中部高的分布特征(见图22)。

3.4 国产品牌优势明显

从品牌来看,2018年前三季度合成洗衣粉、洗衣液和香皂前十品牌市场占有率合计中外资品牌份额均有所下降。合成洗衣粉、洗衣液、清洁洗涤剂国产品牌占有率均高于50%,国产洗涤品牌优势明显(见图23)。

3.5 国产优势品牌中代表品牌市场表现分析

(1)蓝月亮:创新成就专业,发展空间大

2008年,蓝月亮开辟新蓝海,全面进入洗衣液市场,引领消费升级。此后,蓝月亮不断推出新产品:首款手洗洗衣液、针对特定污渍的专业洗涤产品、0-3岁宝宝专用洗衣液、旅游专用洗衣液等。蓝月亮的专业形象带动了整个洗涤用品热销。根据中华全国商业信息中心的统计,蓝月亮在我国多个洗涤用品类市场连续多年销售表现突出,排名领先。

(2)立白:全品类战略发展的中国日化领头者

立白集团产品覆盖了洗涤用品市场中所有细分品类,在2016年全国重点大型零售企业统计中,“洗涤用品”类商品市场占有率排名第一。此外,在多个洗涤用品品类立白产品均排名前列(见表1)。

图22 不同地区洗涤用品市场集中度

图23 前十品牌市场占有率合计中外品牌份额

4 洗涤用品市场未来发展趋势

4.1 网络销售仍将持续较快增长

从洗涤用品的销售现状来看,洗涤用品单价低、频次高、体验感不强;从成本来看,人力成本依然较低。因此,网络渠道的成本优势使得洗涤用品的网络销售仍将持续较快增长。凯度消费者指数指出,2016年10月-2017年10月,21家快消品在电商渠道消费者规模增长最多的前十企业中,日化品牌占据了一半。

表1 立白在2016-2017年洗涤用品排名及占有率

4.2 追求性价比与消费升级共存

中国市场不同于任何一个其他国家市场,人口众多,国情复杂。在过去二十年飞速发展下,知识水平和价值观念方面:前现代、现代和后现代并存。经济水平上:分层结构复杂,贫富差距迅速拉大。中国目前处于一个多层次、多区域、多元化的市场阶段。

受劳动人口下降,居民财富效应减弱,规模以上企业发展放缓等导致的收入预期的影响,大众消费占比持续上升,拼多多低价模式的成功等现象都表明消费者更加注重性价比,追求物美价廉的产品。

另一方面,消费者追求美好生活,企业如果想获得高溢价,就得满足消费者这一方面的需求。消费者对美好生活的向往包括对健康长寿的需求、对教育的需求、对品质品味的需求等诸多方面。

产品销售中蕴含的“美好生活”需求,包括有商品的高品质、购物的体验感和愉悦感。目前我国传统的优势洗涤品牌仍主要是满足人们基础化的日常需求,没有很好地抓住消费升级这一细分市场,如我国孕婴童洗护市场中很难看到传统优势洗涤产品的影子、消费者越来越多地在海淘网站、在日本购买高端牙膏、香皂等产品、250-500元/瓶的欧舒丹洗发水受到欢迎等。这些给洗涤企业两个启发:①传统日化企业竞争激烈,但要警惕其他品牌尤其是消费升级品牌对市场的分流;②小商品蕴含大生活:洗涤产品不仅仅是日常生活的基础必需品,更可以是追求美好生活的承载品,这也是洗涤产品未来升级的方向(见图24)。

图24 追求性价比与消费升级共存

4.3 行业应向“文旅体健养”靠拢

以前行业更关注满足于商品的拥有感和使用价值,未来需要注重精神生活和精神消费。支撑居民生活方式(文化、旅游、体育、健康、养老)的商品有很大的增长潜力,比如户外服装对羽绒服的冲击、跑步装备的热销、 便携旅行护理包受捧、永不过时的纯天然环保概念等。洗涤企业与其融合方式有:可以开发相关产品;拓宽渠道场景内置销售;引进对应资本等以拓展融合方向。