2018年1~11月蛋氨酸、赖氨酸市场行情分析

2018-12-28申士团山东省莒县陵阳畜牧兽医站

文│申士团(山东省莒县陵阳畜牧兽医站)

马桂燕[中粮(北京)饲料科技有限公司]

一、蛋氨酸2018年全年弱势振荡,四季度后期行情有所回暖

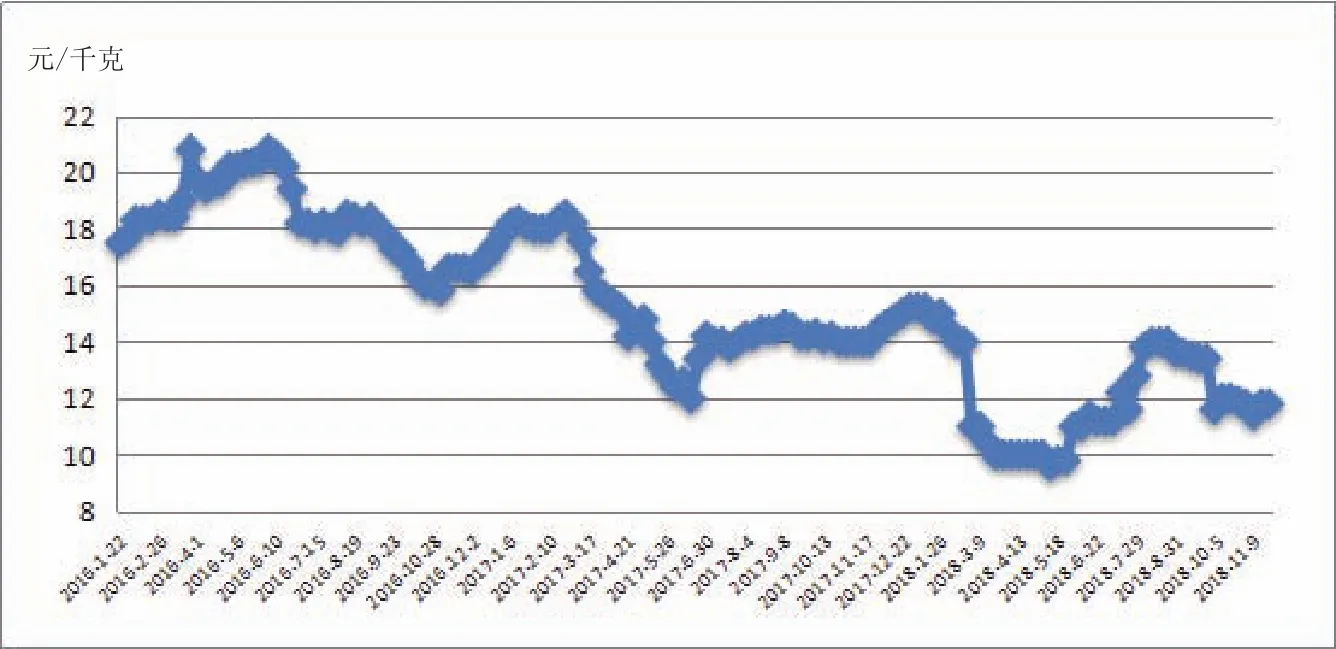

纵观整个2018年蛋氨酸行情(图1),可归结为一个“弱”字;极弱难返的蛋氨酸行情在11四季度末出现回暖迹象,给多数做蛋氨酸品种的贸易商些许安慰。1~3季度,国内蛋氨酸市场主要呈现弱势振荡态势,其中固体蛋氨酸价格基本围绕在17.5~21.0元/千克的区间的振荡运行。

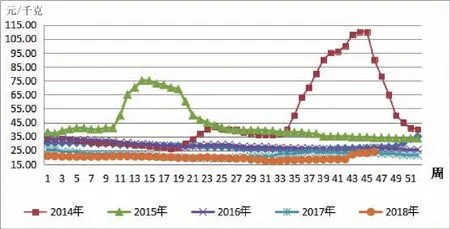

◎图1 2013—2017年国内固体蛋氨酸周价格趋势图

1~3季度,进口、国内生产厂家曾经试图通过限量出货、提高报价、停产检修策略来提振蛋氨酸市场,然而这一系列措施对孱弱的市场没有起到明显作用,最明显的效果是使得阶段性的成交量有所放大。

进入四季度,十一长假结束后,国内蛋氨酸行情开始趋涨,多数贸易商开始囤货炒作,局部地区市场报价高达26元/千克。整个10月,蛋氨酸利多消息频出,之前手中积压前期低价库存的贸易商为了减少损失也均乘机出货,使得整个蛋氨酸市场在10月中下旬出现2018的行情大反转,使得蛋氨酸的价格涨幅也较前期提价上调了约35%。进入11月,随着生产厂家紫光的复产,国内蛋氨酸货源逐步宽松,对蛋氨酸价格的持续上涨起到了明显的遏制作用,加上多数贸易商在10月已将积压库存抛出,其助推蛋氨酸行情的热度也有所减退,蛋氨酸行情滞涨迹象明显,压货风险突出。

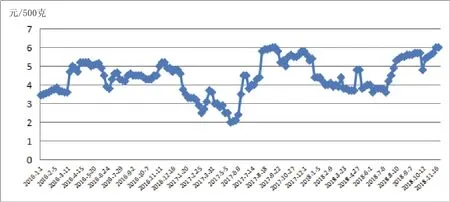

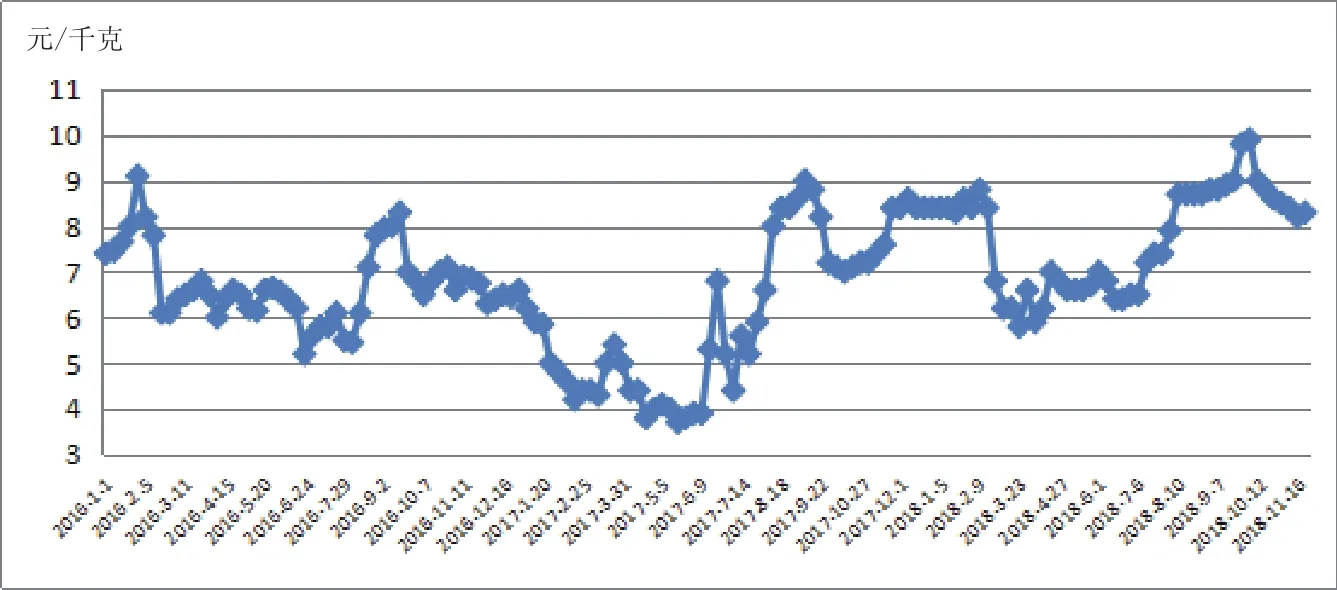

四季度以来,国内毛鸡、鸡蛋价格上涨(图2、图3),禽类养殖效益好,养殖户补栏积极性强,需求好转,对四季度蛋氨酸行情回暖起到了重要的助推作用。

从基本面上来看,国内蛋氨酸市场整体依旧呈现供大于求的局面,另外,四季度初期蛋氨酸市场行情的上涨迅速,且上涨幅度过快,市场需要时间消化该涨幅;另外在过速上涨的前提下,过分追高势必存在较大的风险,建议贸易商和终端饲料厂不宜做过多库存,以一个月为宜。

◎图2 2016—2018年国内毛鸡周价格趋势图

二、赖氨酸不宜过分追涨

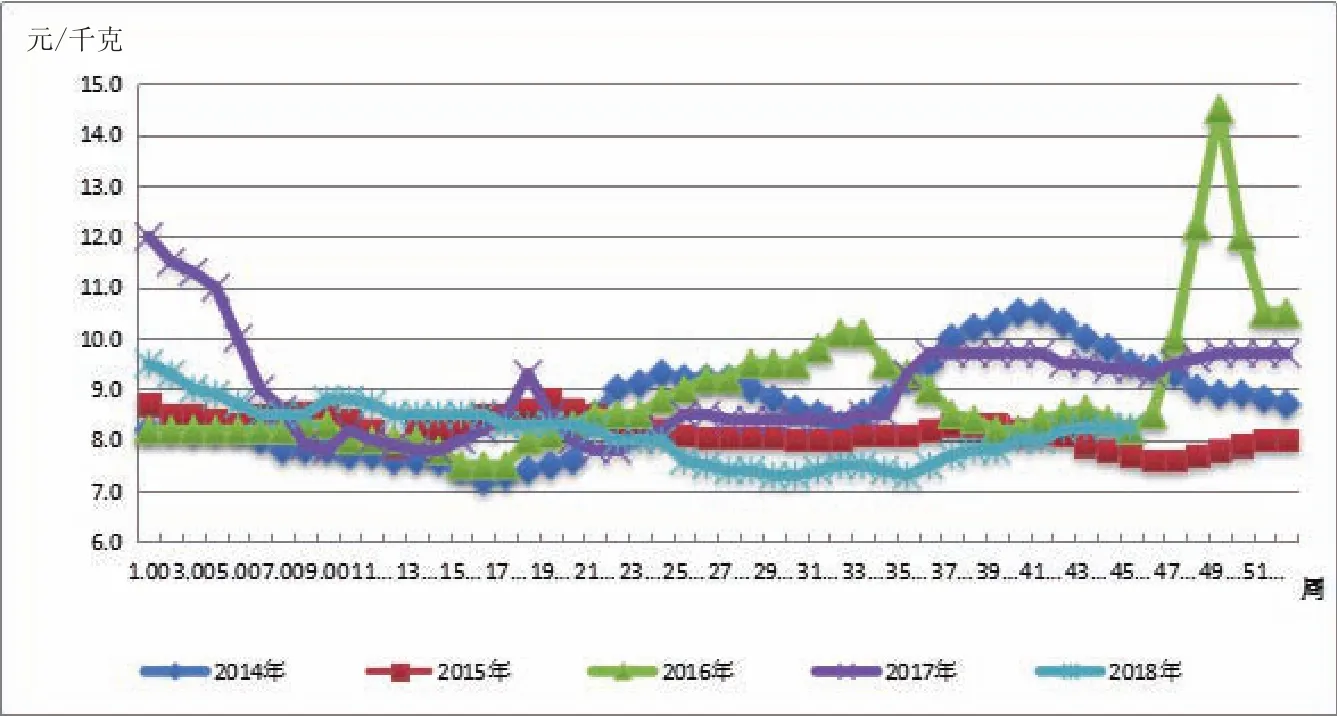

和蛋氨酸行情类似,2018年前三季度,国内赖氨酸市场行情主要以弱势振荡为主,98.5%含量的赖氨酸市场价格主要集中在7.3~9.6元/千克的区间弱势振荡,进入四季度,受国内畜禽料需求上量以及原料玉米价格居高不下等影响,赖氨酸市场价格开始触底反弹(图4)。2018年1~8月,国内赖氨酸主流生产厂商几次通过提价、限量出货等营销策略来刺激赖氨酸市场,但终难敌弱势的需求市场,很难从根本上改变供大于求的供需局面,厂家的策略所起到的阶段性价格上涨也并不能改变整个极弱已久的赖氨酸市场;进入8月中下旬,国内大部分厂家再次停报、限报,再加上赖氨酸价格已经处于历史低点,在此背景下,饲料厂纷纷批量备货,有的甚至备至年底,赖氨酸价格触底反弹;进入四季度,随着整个畜禽料的需求逐步趋于增加,从而对赖氨酸市场价格形成一定的利多。

◎图3 2016—2018年国内鸡蛋周价格趋势图

◎图4 2013—2018年国内98.5%赖氨酸市场价格走势图

◎图5 2016—2018年国内生猪周价格走势图

2018年四季度初,我国新玉米上市高等来临较往年偏晚,进口谷物多个品种不是很顺畅,导致国产玉米需求旺盛,从而使得10月以来新季玉米上市价格同比大幅攀升,其中东北玉米价格连续上涨,加上物流运费的上涨;鉴于原料玉米的价格上涨的大背景,赖氨酸价格在四季度需求可期以及物流运费上涨明显的前提下开始逐步攀升。

从图5可以看出,近三年来我国生猪市场养殖效益呈现一个逐步下滑的态势图,从而对赖氨酸市场的消费没有太多的利好作用,四季度中期,赖氨酸价格相对前三季度较为坚挺,但择机出货、尽早落袋为安的心理也是当下多数厂家和贸易商的主要思路,从而也对赖氨酸的市场形成了一定的利空打压。

另外,随着赖氨酸价格的上涨,加之饲料企业的集中备货,预计四季度中后期饲料企业将会保持一定观望心理,现货采购也会较为谨慎,若四季度后期赖氨酸生产厂家的整体供应较为于宽松,笔者认为赖氨酸价格不具备大幅上涨的基础。当然,赖氨酸主要原料玉米、环保政策以及物流运输等因素对赖氨酸市场的影响也是至关重要,建议饲料厂在赖氨酸价格相对低点可逢低补库,仍然不建议过分追涨。(备注:以上预测是在国内畜禽养殖业健康发展的大背景下所做的预测,一些畜禽养殖疫情等突发事件不在此预测之内,仅供参考!)