禽蛋供应偏紧格局依旧短期禽蛋价格高位震荡

——2018年1~11月份我国禽蛋生产形势及后期走势分析

2018-12-27虞华徐文军

虞华,徐文军

(1.国家统计局盐城调查队,江苏 盐城 224005;2.盐城市物价局价格监测中心,江苏 盐城 224005)

进入11月份后,鸡蛋市场整体表现供应仍偏紧,尽管需求形势处于一贯的季节性淡季,但今年非洲猪瘟的加速蔓延至国内各地常态化爆发,消费者对于猪肉的消费明显减少,牛羊肉以及禽类蛋类作为蛋白替代品消费有所增加,鸡蛋作为较为廉价的蛋白质食品,其购买力热度一直在增加,鸡蛋消费在11月的情况一直表现淡季不太平淡,从鸡蛋现货的价格可以直观看到十月中旬至11月中旬鸡蛋价格一直处于8元线上,期间主产区最高均价8.40元/kg,现货价格如此坚挺,对于后期春节备货拉动后的鸡蛋市场犹如打入一剂强心针。监测资料显示:蛋鸡养殖已经持续盈利超过16个月了,任何一个行业都不可能永远保持盈利,高蛋价必然刺激补栏,失去外界因素的抑制,行业的内在规律难以改变,养殖户对此要有清醒的认识。

1 1~11月份国内禽蛋市场变化总体特点

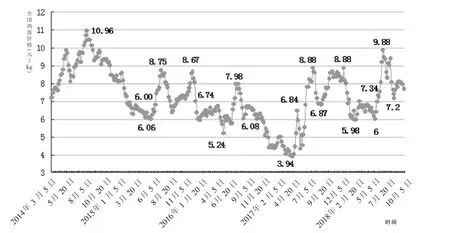

2018年前三季度鸡蛋价格走势基本可以分为8个时期。一是延续上年高位震荡期 (1月~2月初);二是断崖式下跌期(2月初~4月初);三是触底反弹冲高期(4月初~4月中旬);四是震荡探底期(4月中旬~7月初);五是触底反弹冲高期(7月初~8月中旬);六是季节性回调转势期(8月中旬~10月上旬):从8月15日的9.88元/kg回落到10月10日的7.20元/kg,下跌了27%;七是非洲猪瘟影响季节反转期(10月中旬~11月上旬):从10月10日的 7.20元/kg涨到 11月 5日的 8.14元/kg,上涨了13%;八是季节调整期(11月上旬~11月下旬):从11月5日的8.14元/kg降到11月25日的7.70元/kg,回调了 5.4%(图 1)。

图1 2014年3月以来全国鸡蛋价格变化图

1.1 蛋价行情好于前三年,鸡价创4年来新高

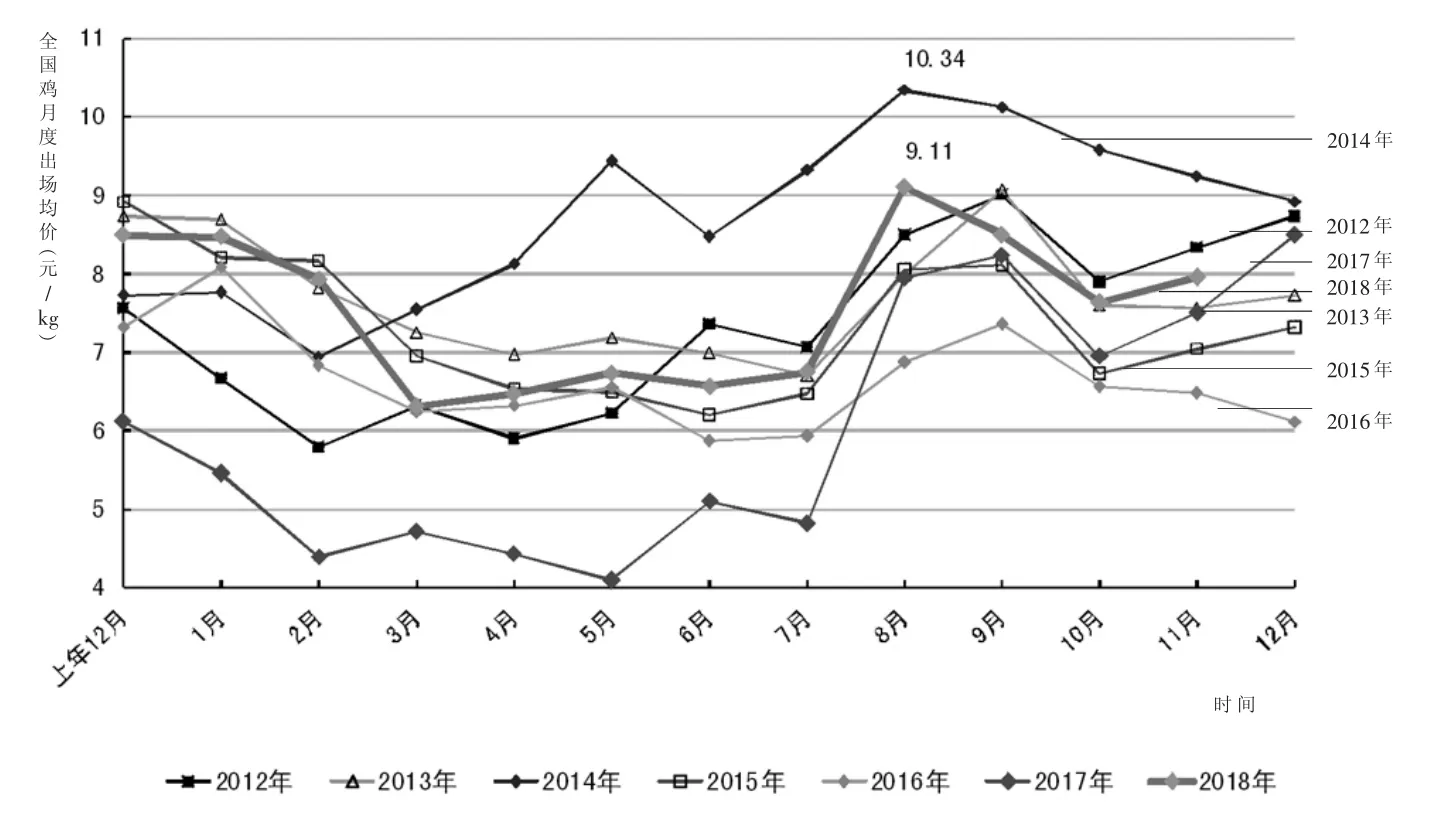

全国监测数据显示,2018年1~11月全国鸡蛋平均出场价格为7.49元/kg,比2017年同期的5.80元/kg高1.69元,其中:1月份均价为8.47元/kg;2月份均价为 7.93元/kg;3月份均价最低,仅6.31元/kg;4月份均价为 6.47元/kg;5月份均价为 6.73元/kg;6月份均价为 6.57元/kg;7月份均价为6.74元/kg;8月份均价最高,为 9.11元/kg;9月份均价为8.49元/kg;10月份均价为7.63元/kg;11月份均价为7.96元/kg(图2)。

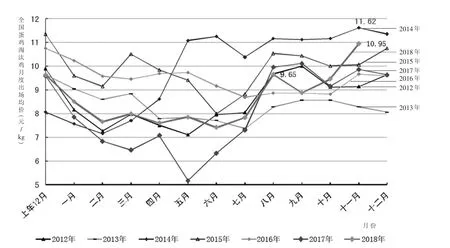

从淘汰鸡价格来看,淘汰鸡在8月中下旬年内首度突破10元/kg并维持半个多月,10月下旬二度突破10元/kg并维持一个多月。2018年1~11月全国淘汰鸡平均出场价格为8.53元/kg,比2017年同期的7.59元/kg高0.94元,其中:1月份均价为 8.50元/kg;2月份均价为 7.66元/kg;3月份均价为 7.99元/kg;4月份均价为 7.60元/kg;5月份均价为7.86元/kg;6月份均价最低,为7.41元/kg;7月份均价为 7.83元/kg;8月份均价为9.65元/kg;9月份均价为 8.88元/kg;10月份均价为9.46元/kg;11月份均价最高,为 10.95元/kg(图 3)。

图2 2012年以来全国鸡蛋月度平均出场价格走势图

图3 2012年以来全国蛋鸡淘汰鸡月度平均出场价格走势图

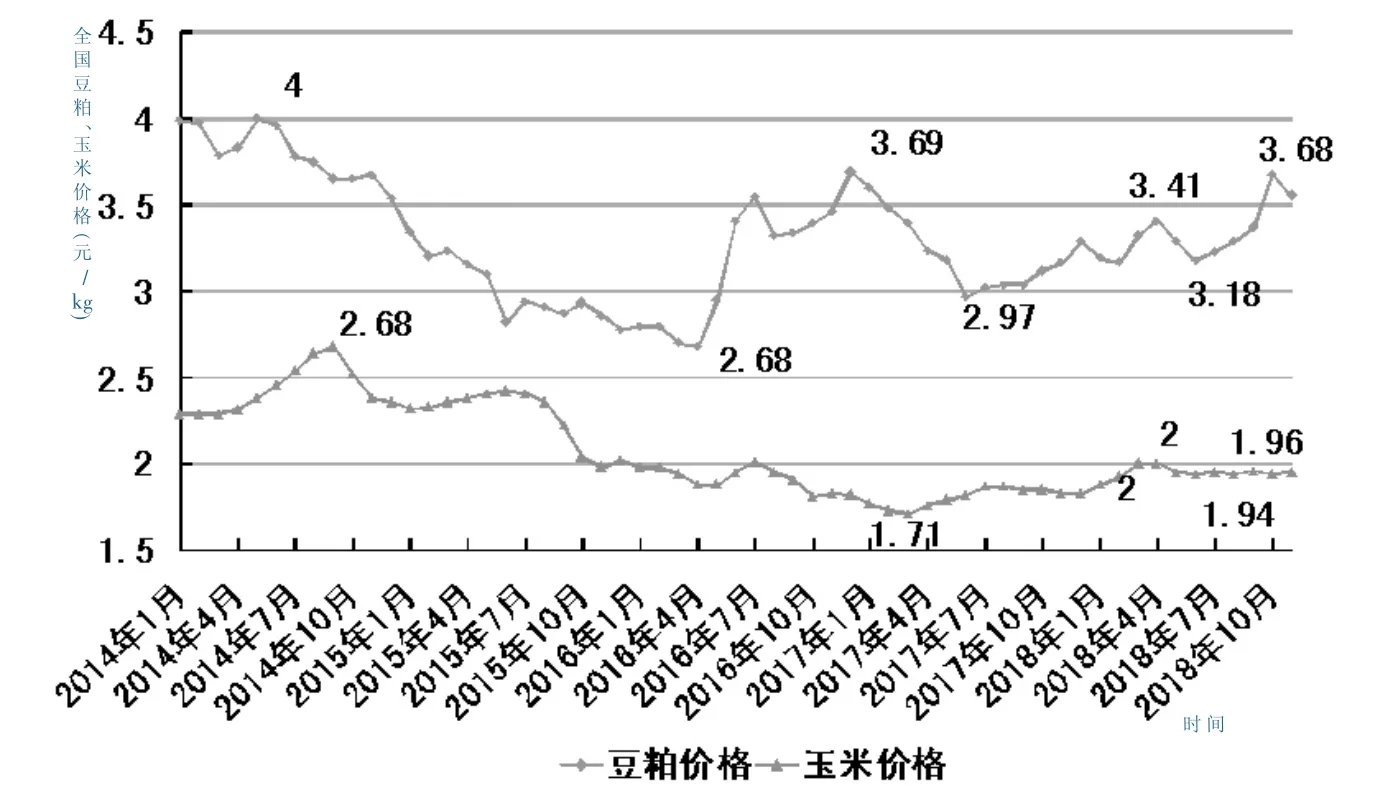

1.2 蛋鸡养殖维持盈利超过16个月 蛋价自2017年6月突破成本以来,养殖户持续盈利超过16个月,16个月的超长盈利周期,已创10年之最。根据Wind提供的数据,9月中旬,蛋鸡养殖利润一度达到65元左右/羽,为2009年以来同期最高水平。2018年1~11月全国玉米平均价格每千克比上年同期高0.14元,豆粕平均价格每千克只比上年同期高0.12元。2018年1~11月全国鸡蛋平均出场价格为7.49元/kg,饲料成本约为4.55~5.10元/kg,完全养殖成本约 5.75~6.30元/kg,主流养殖利润约在1.19~1.74元/kg。

1.3 玉米新粮上市进度偏慢,豆粕市场炒作降温宽幅振荡 11月下旬,传统的售粮高峰期仍未到来,国内玉米价格继续稳中上行。无论是东北产区,还是华北产区,农户惜售心理依然普遍较重,在新粮上市进度偏慢、贸易商持粮待涨等诸多利好因素的强力支撑下,玉米价格继续走高。但考虑到本年度拍卖粮源结转库存高企,陈粮的持续供应一定程度上平抑了玉米市场价格的上涨动力,短期市场供需博弈持续,市场的微妙平衡仍待时间来打破。随着时间的推移,新粮集中上市期终将来临,届时玉米价格必然受到一定冲击。另外,非洲猪瘟疫情持续发酵,市场不确定因素随之增加,需密切关注。2018年1~11月份全国玉米价格平均每千克为1.95元,比上年同期的1.81元高0.14元。其中:1月份均价最低,为1.88元/kg,比上年同月的1.77元高0.11元;2月份均价为1.92元/kg,比上年同月的1.73元高0.19元;3月份和4月份均价最高,均为2元/kg,比上年3月的1.71元高0.29元,比上年4月的 1.76元低 0.24元;5月份均价为 1.95元/kg,比上年同月的1.79元高0.16元;6月份均价为1.94元/kg,比上年同月的1.82元高0.12元;7月份均价为1.95元/kg,比上年同月的1.87元高0.08元;8月份均价为1.94元/kg,比上年同月的1.87元高0.07元;9月份均价为1.96元/kg,比上年同月的1.85元高0.11元;10月份均价为1.94元/kg,比上年同月的1.85元高0.09元;11月份均价为1.95元/kg,比上年同月的1.83元高0.12元。11月以来中美贸易关系出现缓和,支撑豆类市场表现内强外弱。但12月初美豆收割即将结束,丰产压力持续释放,出口量较往年同期下降明显,盘面承压继续上涨乏力。目前国内豆类走势主要受中美贸易关系影响。APEC会议中美未达成一致,降低了中美双方解决贸易争端的预期。当前政策不确定性仍较大,豆类市场宽幅振荡。“十一”后国内天气转凉,水产养殖旺季将由南到北逐渐结束,豆粕与杂粕价差扩大也导致杂粕替代量增加,还有9月下旬国家临储豆拍卖全部成交,这说明部分买家已开始买入储备豆缓解后期供应不足,另外市场传言上周阿根廷厂商购入美豆用于当地压榨,而将其本土大豆出口至中国,在此背景下,这一定程度上影响豆粕继续上涨高度。另外,非洲猪瘟疫情在国内多地发生,生猪养殖户补栏积极性下降,豆粕饲用需求下降的概率较大,当前市场价格还没有对非洲猪瘟疫情的出现做出明显反应。更令引人关注的是,国内棉粕、花生粕资源丰富,在豆粕价格高企以后,市场替代现象也会大量出现。总体上后期涨多跌少的几率增大,重心有望上移。2018年1~11月份全国豆粕价格平均每千克为3.33元,比上年同期的3.21元高0.12元。其中:1月份均价为3.19元/kg,比上年同月的3.60元低0.41元;2月份均价最低,为3.17元/kg,比上年同月的3.48元低0.31元;3月份均价为3.32元/kg,比上年同月的3.39元低0.07元;4月份均价最高,为3.41元/kg,比上年同月的3.24元高0.17元;5月份均价为3.29元/kg,比上年同月的3.18元高0.11元;6月份均价为3.18元/kg,比上年同月的2.97元高0.21元;7月份均价为3.24元/kg,比上年同月的3.02元高0.22元;8月份均价为3.29元/kg,比上年同月的3.04元高0.25元;9月份均价为3.37元/kg,比上年同月的3.04元高0.33元;10月份均价为3.68元/kg,比上年同月的3.12元高0.56元;11月份均价为3.56元/kg,比上年同月的3.17元高0.39元(图4)。2018年11月第2周肉鸡配合饲料平均价格3.15元/kg,与前一周持平,同比上涨2.3%。蛋鸡配合饲料平均价格2.89元/kg,比前一周下降0.3%,同比上涨2.5%。

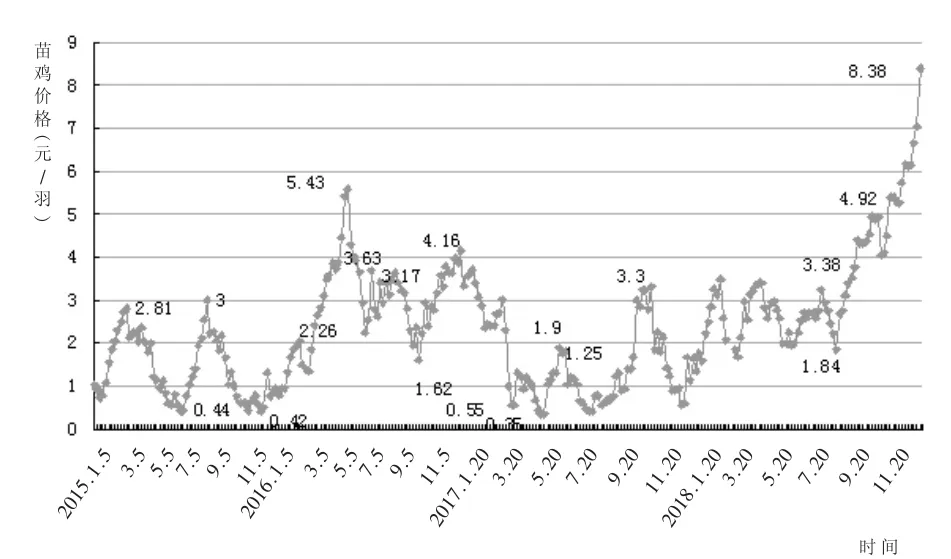

1.4 养鸡户补栏意愿强烈,苗鸡价格“破8” 长期高养殖利润会导致蛋鸡的高补栏,而鸡苗产量偏低,使得价格持续攀升,不断创出新高并“破8”。2017年肉苗鸡全年最高价格也仅为3.30元/羽;而今年 2月底已达到 3.40元/羽;3~7月份震荡于1.84~3.38 元/羽;8~9 月份从 3.38 元/羽走高到 4.92元/羽,10 月份破 5、破 6,11 月中旬全面破 7,11 月下旬竟然破8(图5)。

图4 2014年以来全国豆粕、玉米价格走势图

另据农业部对全国480个集贸市场畜禽产品价格定点监测,11月份第2周商品代蛋雏鸡平均价格3.44元/只,比前一周下降0.3%,同比上涨3.6%;商品代肉雏鸡平均价格3.95元/只,比前一周上涨1.5%,同比上涨46.8%。

图5 2015年1月以来全国苗鸡价格变化图

2 中秋、国庆双节后蛋价淡季不淡原因分析

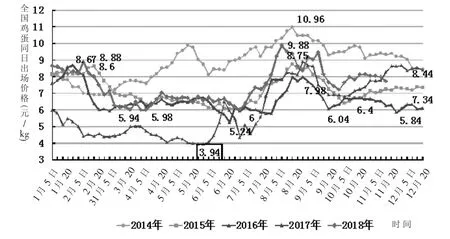

今年中秋、国庆双节后的淡季并没有来临,即便是美国股市和原油的暴跌,也没有阻止其价格上涨的脚步,10月下旬鸡蛋期货1901合约价格在不断创出新高中已经上涨至4200元/吨之上,进入11月份后,一直高位运行于4200~4300元/吨之间。一是上半年弱补栏带来的偏紧大格局尚没有改变。从淘汰鸡价格也可看到,中秋节前老鸡进行一波淘汰后,待淘鸡数量并未形成压力,同时蛋价下养殖主体延淘意愿强烈;二是非洲猪瘟造成的鸡蛋替代消费增加。受非洲猪瘟持续扩散影响,脉冲式的替代消费对短期鸡蛋和淘汰鸡需求有明显提振作用,全国鸡蛋平均出场价格从10月7日的7.20元/kg涨到 11月 5日的 8.14元/kg,上涨了13%(图 6)。

图 6 2014~2018年全国鸡蛋同日出场价格比较图

3 后期禽蛋市场价格走势预判

2018年10月下旬到11月中旬,全国主产区鸡蛋一直在8元/kg上下徘徊,主要是当时产区存在一定的库存压力,而销区接货能力有限,受制于需求相对淡季、市场延续观望心理,预计短期鸡蛋现货价格将继续于8元附近震荡调整。淘鸡价格居高不下,养殖端老鸡淘汰数量偏少,存栏低位情况明显,预计11月以及12月份在产蛋鸡存栏量难有大幅回暖可能。与此同时,非洲猪瘟扩大的趋势侧面支撑鸡蛋需求。

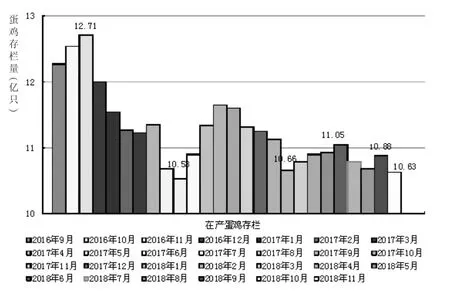

据历年鸡蛋现货价格回顾来看,春节备货前期是鸡蛋价格上涨的第二个高峰,近七年来春节备货期间蛋价上涨仍为主流,当前产蛋鸡存栏量处于历史相对低位,但在缓慢恢复中。随着年底消费增强,老鸡持续淘汰,非洲猪瘟拉动禽蛋消费等,这些因素应当能够抵消存栏量的缓慢增长。年底旺季时,产区均价应该至少超过当前水平,达到8~8.6元/kg。如果年底消费力度够强,蛋价有望接近9元/kg,但要达到中秋高峰时的价位,甚至10元/kg也不现实。虽然产能增长缓慢,但毕竟在增长,而且春节备货的力度无法跟中秋相比,年底更不存在大范围高温减产。根据芝华对蛋鸡存栏数据的统计监测,2018年10月在产蛋鸡存栏量为10.63亿只 (图7),环比减少2.4%,同比减少8.4%。从规模方面来看,2万只以下规模蛋鸡养殖户在产蛋鸡存栏量减少,2万~10万只规模蛋鸡养殖户在产蛋鸡存栏量减少,10万~50万规模蛋鸡养殖户在产蛋鸡存栏量增加,100万规模蛋鸡养殖户在产蛋鸡存栏量增加,100万以上规模蛋鸡养殖户在产蛋鸡存栏量变化不大。

图7 2016年9月以来全国主产区产蛋鸡存栏变化情况

10月份在产蛋鸡存栏量较9月份环比减少,自国庆节后蛋价不降反而飙升就显出端倪,下半年蛋鸡存栏一直低位徘徊难有上升,一部分原因是养殖户对以往养殖业的低存栏高补栏现象有所戒备,适当控制雏鸡补栏量以防止业内大量补栏造成的产能过剩带来亏损,另外环保“回头看”政策监督下,蛋鸡养殖要求从严,养殖成本增加,养殖户资金周转有限,而10月份全国各地区气温转冷,多地区蛋鸡出现不同病情,产蛋率明显下降后养殖户选择顺势淘汰,在新增开产蛋鸡量少于淘汰量的情况下,10月份蛋鸡数量再度下降,后期进入11月以及12月份,预计在产蛋鸡存栏量难有大幅回暖可能,受制于夏季雏鸡补栏量偏少,新增开产数量不多,当前产需基本平衡,但后期春节备货开启后,将极大地利好鸡蛋市场。本年度蛋鸡养殖一直处于盈利期,蛋鸡养殖户补栏意愿较强,且在产蛋鸡一度回暖困难,养殖户补栏较为积极,但2019年蛋鸡存栏大概率增加,尤其是2019年下半年,随着大型规模养殖场的规模扩建,存栏量有望恢复。 □