珠三角产业扩散与广东省区域经济协调发展

2018-12-26佘时飞

佘时飞

(电子科技大学 中山学院,广东 中山 528400)

一、引言及相关文献

改革开放以来,凭借产业集聚优势、出口贸易集聚优势和外商投资集聚优势,广东省经济实现了高速增长[1],但是,近年来广东省区域经济差异日益突兀,表现为珠三角地区经济“隆起”,粤西北东地区经济“塌陷”[2],从而违背了“先富带动后富,走向共同富裕”的政策目标。珠三角地区依赖海外市场实现了资源有效配置,利用海外资源促进了经济增长,广东省经济发展路径依赖决定了珠三角长期疏远了粤西北东地区。随着珠三角地区打造“现代服务业和先进制造业”和“总部经济”等政策相继实施,充分利用粤西北东地区的比较优势进行产业扩散已刻不容缓。

2008年以来,欧美经济从“去工业化和经济虚拟化”转向“再工业化和去杠杆化”,这一事实表明:珠三角地区难以继续依靠国外市场吸收国内市场的过剩产能,因此,珠三角地区必须从简单地依靠融入全球分工体系、扩大出口、加大投资等传统经济增长方式向整合国内市场和协调区域经济发展转型。

为了促进区域经济协调发展,广东省制订了一系列相关政策,主要包括《关于促进粤西地区振兴发展的指导意见》(2009年)和《关于促进粤北地区跨越式发展意见》(2010年)。近年来,珠三角地区已与粤西北东地区合作建设了50多个产业转移工业园区。根据《珠江三角洲地区改革发展规划纲要(2008-2020年)》,广东省对推动广东省区域经济一体化和促进珠三角地区与粤西北东地区经济协调发展做出了总体部署,并将产业扩散作为珠三角地区产业结构升级和广东省区域经济协调发展的重要战略工具。产业扩散源于企业主体的利润最大化行为,但是,市场失灵决定了政府对产业扩散的主导地位和推动作用不容忽视。

两层次区域经济一体化下,对外开放表现为如下两种形式:先区际化、后国际化的不列颠开放模式;先国际化、后区际化的美利坚开放模式。改革开放以来,长三角地区表现为先区际化、后国际化,而珠三角地区则表现为先国际化、后区际化(赵伟,2001,2006)[3-5]。改革开放初,由于国内市场稀薄,重建国内市场比利用国外市场困难得多,因此,广东省选择了从国际化切入的对外开放政策。尽管中国政府致力于建立“统一开放竞争有序”的国内市场,然而,国内区际贸易明显滞后于国际贸易。徐蕾和尹翔硕[6]对中国纺织服装、玩具、电子元器件和皮鞋等制造业的研究表明:内贸企业的销售费用远大于外贸企业的销售费用。钟昌标[7]认为国内区际分工和区际贸易不发达,迅速发展的国际贸易不是国内市场的自然延伸。沈坤荣和李剑[8]认为国际贸易对中国经济增长影响为正,国内贸易对中国经济增长影响为负。

无论是以韦伯为代表的古典区位理论,还是以艾萨德为代表的新古典区位理论都忽略了区域贸易问题而仅仅研究产业区位;无论是以赫克歇尔-俄林为代表的贸易理论,还是以马歇尔为代表的新古典经济学派都忽略了空间和区位因素而仅仅研究产业集聚问题,因此,区位理论与贸易理论长期处于分割状态。以克鲁格曼为代表的经济学家将地理学与经济学相结合、将区位理论与贸易理论相整合而开创了新经济地理学[9]。Young(2000)[10]最早研究了中国行政性区域垄断与地区专业化关系,其研究结果表明:1980年中央政府权力下放导致了区际产业普遍趋同,并迫使地方政府相互设置区际贸易壁垒。Bai et al(2004)[11]的研究表明:中国地方政府对高利润产业的保护限制了产业集聚。国内学者[12-14]的相关研究表明:中国区际产业趋同源于区际贸易壁垒,但是,“二重开放”既是中国市场化改革的前提,也是中国经济融入全球经济的基础,因此,引导珠三角地区产业向粤西北东地区扩散,是保证广东省区域经济协调发展的关键。

产业扩散源于产业空间转移,区域经济协调发展是指在区际开放条件下,区际经济联系日益密切、经济相互依赖日益加深、经济发展正向促进和关联互动、区域经济持续发展,区域经济差异趋于缩小的过程。产业集聚过程中存在一个临界点,在此临界点之前产业集聚会拉大区域经济差异,越过临界点之后,产业集聚将缩小区域经济差异(赵祥,2002,2010)[15-16]。

区位理论、贸易理论和新经济地理文献大多关注于产业集聚,鲜有涉及产业扩散,克鲁格曼在假设区际对称(生产要素、消费者偏好和贸易自由度等对称)条件下,构建了著名的C-P模型[17],其研究结论表明:当区际贸易自由度越过突破点后,区域经济必将走向核心-边缘结构。国内学者在研究国内产业空间转移时则存在一个明显误区,即将国际产业空间转移理论照搬于国内产业空间转移研究,忽视了两者之间的实质性差异:国内外市场经济发育程度相差悬殊,工业化国家内部区际贸易自由度非常大,而国内行政性地区垄断程度非常深;工业化国家劳动力等生产要素基本能够自由流动,而国内严格的户籍制度大大限制了劳动力流动;工业化国家的产业处于微笑曲线两端,而国内产业大多处于产业链低端环节。受安虎森启发(2007)[18],本文将FC模型中的区际贸易自由度对称拓展为珠三角地区与粤西北东地区之间的贸易自由度不对称,并将FC模型中区际制造业边际成本相等拓展为区际制造业成本不相等,即将李嘉图比较优势纳入FC模型,尝试研究珠三角产业扩散机理与广东省区域经济协调发展政策。

二、模型的基本假设

假设广东省由两个区域构成:珠三角地区(记为地区r)与粤西北东地区(记为地区s),每个区域分别拥有两类生产部门(制造业部门M和农业部门A)和两种生产要素(资本K和劳动力L)。制造业部门遵循规模报酬递增和垄断竞争市场结构的D-S框架,为了最大限度地实现规模经济,每个厂商只生产一种异质性工业品,因此,厂商数等于产品种类数。假设工业品区内交易时不存在贸易成本,区际交易时存在萨缪尔森冰山运输成本。地区r的τrs(τrs>1)单位工业品运输到地区s时,由于“冰山融化”只剩下1单位工业品,同理,地区s的 τsr(τsr>1)单位工业品运输到地区r时,也只剩下1单位工业品。在消费者负担运输成本的情况下,假设地区r的工业品出厂价格为pr(i),则该工业品在地区s的销售价格为prs(i)=τrspr(i),同理,假设地区s的工业产品出厂价格为ps(j),则该种工业品在地区r的销售价格为psr(j)=τsrps(j)。假设农业部门遵循规模报酬不变和完全竞争市场结构的瓦尔拉斯框架,生产同质农产品,不管是区内交易还是区际交易,农产品都不存在交易成本。

三、理论模型分析

沿袭空间经济学基本分析范式,我们将对消费者行为、生产者行为、短期均衡和长期均衡分别进行分析。

(一)消费者行为

首先,在工业品需求量CM既定条件下,代表性消费者最小化其支出水平:

(1)

其次,代表性消费者在农产品和工业产品组合之间选择最佳消费束,以最大化其效用水平:

(2)

(3)

工业品需求表现为四种类型:地区r的消费者对地区r生产的第i种工业品的需求cr(i);地区r的消费者对地区s生产的第j种工业品的需求cr(j);地区s的消费者对地区s生产的第j种工业品的需求cs(j);地区s的消费者对地区r生产的第i种工业品的需求cs(i)。

(二)生产者行为

⟹p=σaMwL/(σ-1).

(4)

(5)

(6)

首先求出地区r和地区s的工业品价格指数PrM和PsM,然后将PrM和PsM代入式(5)和式(6)中,求出地区r和地区s厂商的资本收益。

每个厂商投入1单位资本进行生产表明N=K,收入等于支出表明E=Y,因此,地区r和地区s厂商的资本收益表达式为:

(7)

其中,sEr为(1-sEr)分别为地区r和地区s的支出份额。

(三)长期均衡

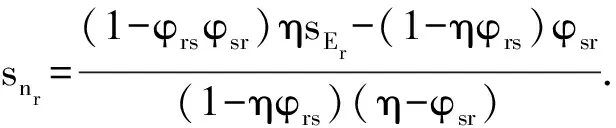

当地区r和地区s的资本收益率相等时,区际资本流动处于相对静止状态,即经济系统处于长期均衡状态,利用πr=πs,不难求得:

(8)

式(8)表明:区域r的产业份额(snr)取决于该区域市场份额(sEr)、该区域比较优势(η)、该区域市场开放度(φsr)和外区域市场开放度(φrs),因此,式(8)是本文研究的核心方程。

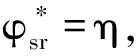

式(8)两边同时对sEr求导数得dsnr/dsEr=η(1-φsrφrs)/[(η-φsr)(1-ηφrs)]。η>0和φsr,φrs∈(0,1)表明:η(1-φsrφrs)>0,因此,dsnr/dsEr的正负取决于(η-φsr)(1-ηφrs)的正负。

利用式(8),我们可以研究李嘉图比较优势(η)和区际贸易自由度(φsr和φrs)与产业份额(snr)之间的关系。式(8)表明:dsnr/dη>0;dsnr/dφsr<0;dsnr/dφrs>0。

dsnr/dη>0表明:珠三角地区李嘉图比较优势越明显,越能吸引制造业厂商入驻,从而提高其产业份额。其政策含义在于:粤西北东地区应该充分利用本地自然资源和劳动力优势,大力发展其具有李嘉图比较优势的产业,从而促进珠三角地区向该地区进行产业扩散,提高本区域产业份额,增加本区域居民福利,同时促进珠三角地区的产业转型升级和广东省区域经济协调发展。

dsnr/dφsr<0表明:珠三角地区产业份额随着其市场开放程度的扩大而下降。其政策含义在于:珠三角地区对粤西北东地区的市场开放程度越高,珠三角地区的产业扩散越强,粤西北东地区产业份额越大,越利于珠三角地区“现代服务业与先进制造业”和“总部经济”政策实施,也越利于广东区域经济协调发展。因此,降低珠三角地区对粤西北东地区的贸易壁垒,是实现广东省产业扩散和区域经济协调发展的重要举措。

dsnr/dφrs>0表明:在其它因素不变的条件下,珠三角地区的产业份额随着该区域周边地区市场开放程度的扩大而扩大。其政策含义在于:粤西北东地区提高对珠三角地区的市场开放程度,则会提高珠三角地区的产业份额,降低自身产业份额,这不仅不利于珠三角地区产业扩散,也不利于广东省区域经济协调发展。

snr=1⟹1-snr=0,则根据式(8)不难求得粤西北东地区的产业份额为零时的最小市场规模:1-snr=

(9)

式(9)刻画了粤西北东地区的产业份额为零时的市场规模临界值。如果粤西北东地区的市场规模小于或等于1-sEr,则不存在制造业部门,如果超过该市场规模,则可以吸引部分制造业厂商入驻。所以,尽管粤西北东地区拥有丰富原材料和大量廉价劳动力,从而可以降低生产成本,显现出李嘉图比较优势,但是如果其市场规模小于临界值仍然不会出现任何形式的制造业部门。

四、结论及政策建议

空间经济学的基本结论显示:影响产业空间转移的集聚力和分散力取决于区际贸易自由度,但是,珠三角三大集聚更源于对海外市场的强依赖关系。“二重开放”条件下,珠三角地区对外开放的红利日益缩小,如何更好地实行对内开放,特别是对粤西北东地区实施开放,是促进珠三角地区产业扩散、产业结构升级和广东省区域经济协调发展的必由之路。核心区域的产业集聚损害边缘区域的产业基础,从而导致边缘区域经常抵制与核心区域之间的贸易自由化,所以,在实施自由贸易协定或多边贸易自由化过程中,常常允许边缘区域在与核心区域贸易往来中保持较高的贸易壁垒。比如,欧盟在废止与中欧国家相互之间的关税问题上,允许中欧国家实施的速度慢于欧盟实施的速度,WTO谈判的核心内容之一,也是发达国家与发展中国家之间在关税方面的差异化。中国以发展中国家身份加入WTO及多种贸易协议,其谈判结果往往表现为国外对中国的市场开放度大于中国对国外市场的开放度,因此,贸易梯度政策是广东省区域经济一体化和区域经济协调发展的必然选择。

将李嘉图比较优势纳入空间经济学分析框架,研究了珠三角地区与粤西北东之间的产业扩散机理和广东经济协调发展具有重大现实意义,研究表明:珠三角李嘉图比较优势越明显,市场规模越大,则越利于珠三角地区的产业集聚,相反,如果珠三角地区对粤西北东地区的市场开放程度越大,粤西北东地区对珠三角地区的市场开放程度越低,则越有利于珠三角地区产业扩散;尽管粤西北东地区在自然资源与劳动力方面拥有李嘉图比较优势,但因为市场规模过小而缺乏对工业品制造厂商的吸引力;粤西北东地区吸引制造业厂商入驻所需要的最小市场规模,取决于该区域李嘉图比较优势和区际相对贸易自由度,尽管粤西北东地区的市场规模较小,但在自然资源和劳动力方面具有明显李嘉图比较优势,如果珠三角地区实行更加开放的区际贸易政策,粤西北东地区实行梯度开放政策,则越有利于珠三角地区的产业扩散和广东省区域经济协调发展。

李嘉图比较优势越显著,产业集聚力越强,因此,粤西北东地区应该充分利用本地自然资源和劳动力资源优势,大力发展具有李嘉图比较优势的产业,吸引珠三角地区制造业企业入驻,促进珠三角地区的产业结构升级和广东省区域经济协调发展。尽管粤西北东地区在自然资源与劳动力资源方面具有明显的李嘉图比较优势,但因为其市场规模较小,难以吸引珠三角地区的制造业厂商向该区域扩散,因此,应该充分利用政府“外部冲击”提高粤西北东地区的居民收入,从而扩大其市场规模。加大珠三角地区对粤西北东地区的市场开放度,并使粤西北东地区对珠三角地区的市场开放度滞后于前者,是保证珠三角地区的产业向粤西北东地区扩散的关键。