光伏:等待边际改善的量变累积

2018-12-25肖俊清

肖俊清

受“531光伏新政”影响,今年光伏行业的需求呈现十分明显的大滑坡,1-10月光伏新增并网仅36.51GW,同比下降18.5%,与2016年以来的高速增长形成强烈反差。不过,产业的阵痛正在倒逼技术进步与成本优化,根据机构测算预计产业链各环节距离平价上网的要求仅有5%-10%的下跌空间,平价上网有望于2019年加速到来。

此外,随着政策转向带来的预期修复,国内装机量预计将触底回升。同时,在价格下跌的预期刺激下,海外市场出现高速增长,需求向上的趋势开始明确。当下的光伏市场正处于政策与需求边际改善的关口,但在笔者看来,大量机构所谓的“拐点”或许有夸大其词的嫌疑,边际改善是一个累进的过程,可以预见的2019年装机规模更大可能是稳中有升,这仅表明,前期超跌的光伏产业链个股正进入值得持有的价值区间。

政策预期改善影响有限

2018年6月1日,能源局下发《关于2018年光伏发电有关事项的通知》,将光伏标杆上网电价下调0.05元/kwh,分布式降至0.32元/kwh,同时严控新增规模,普通电站指标暂不下发,分布式仅安排10GW。控价限规模的同时,行业的补贴也呈现断崖式下跌,直接导致光伏新增装机大幅下滑。2018年上半年光伏新增装机24.3GW,与去年同期基本持平,但进入下半年后,开始后继乏力,1-10月光伏新增并网仅36.51GW,同比下降18.5%。(见图一)

今年以来,与补贴相关的行业均不同程度遭遇“寒冬”,PPP领域的融资困局、新能源汽车产业链补贴下行和光伏产业新政,都是去杠杆大环境下政府“开源节流”引发的行业变局。不过,政策改善的局面正在逐步显现。部分领域已经出现明显的加杠杆去危机的节奏,光伏领域也受益于此。

图一:2010年以来光伏新增装机量及同比

11月2日,能源局召开的关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电及光热发电等领域的发展规划目标的调整。会议主要内容包括:

1)明确2022年前光伏都有补贴,有补贴项目和平价上网项目并行;

2)大幅提高十三五光伏建设目标,认为210gw不够,可以更加积极一些;

3)未来一个多月,加快速度出台明年政策,给市场稳定预期;

4)认可户用单独管理。

截至18年9月底,中国光伏发电累积装机已经达到165GW,预计年底将达到170GW以上,远超“十三五”规划的105GW目标。而“531”光伏新政以来,国内新增装机受到约束,产业和市场对19年装机预期较为悲观,此次能源局会议无疑意味着行业政策面迎来反转,极大地提振行业信心,也为明年需求的复苏奠定了政策基调;补贴方面,此次会议明确不会一刀切,2022年前光伏都有补贴,产业链各环节获得了比预期多两年甚至三年的缓冲期。

但是,政策逐步退出与一刀切的退出最终结果并不会改变,未来由市场主导的光伏行业的竞争力依旧远低于其他发电领域,2017年的抢装潮和09年、10年的汽车购置税优惠抢购潮一样,透支了部分未来市场增长的空间。

海外市场回暖:开始还是期末?

众所周知,在产能不断扩张和光伏“531政策”的影响下,光伏产业链的价格出现了明显的下滑,尤其是“531”政策之后,光伏产业链各个环节的价格下滑了30-40%,相应的,公司的产能利用率也出现了明显的下滑,上市公司的经营也出现了一定的压力。三季报数据显示,2018年光伏行业第三季度行业硅片价格出现了明显的下滑,单晶硅片的价格已经从高位的5.4元/片下降到3.05元/片。(见图二)

从全球范围来看,由于光照资源丰富,海外很多地区实际上已经实现了平价上网。对于这些地区,产业链价格的大幅下滑将有效刺激需求的增长。

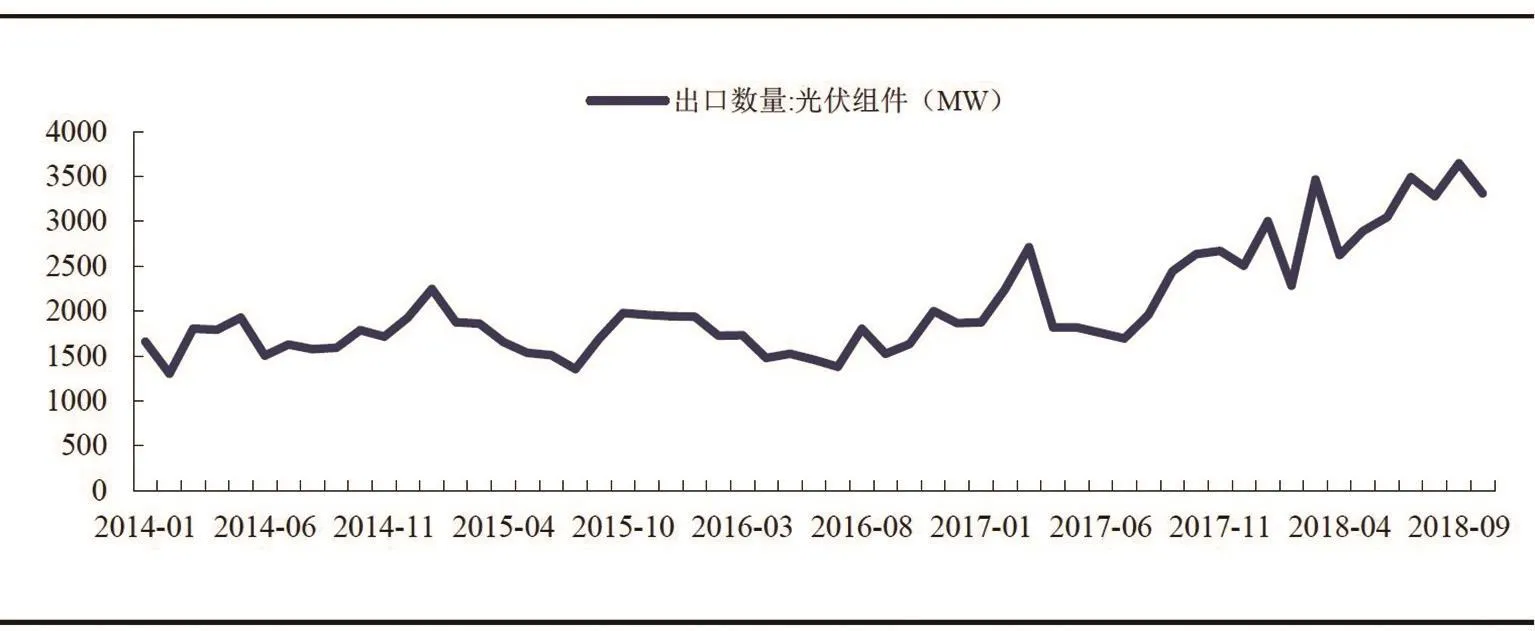

根据SOLARZOOM数据,2018年1-10月我国出口组件数量达31GW,同比增长48%。尤其是三季度光伏产品价格的大幅下跌刺激组件出口10.42GW,同比大幅增长71%。从区域来看,光伏组件出口市场的集中度进一步降低,新兴市场(南美、中东北非)增长较快;对欧洲主要市场荷兰、德国等光伏组件出口同比增长;澳大利亚保持增长;对美国组件出口大幅下滑。

包括广发、兴业和安信等券商机构等均由此表示,海外市场回暖将成为光伏产业拐点又一重要推动力,2019年将是海外光伏产业复苏的重要年份,且大概率延续到2020年。

遗憾的是这样的数据对比具有明显的误导性。光伏产业的出口中,组件的出口占总金额的比例一般都在70%以上。中国光伏组件出口从2016年以来其实都是呈现上升态势,2016年、2017年及2018前10月,中国光伏组件出口分别为21.3GW、37.9GW和31GW,即使2018年末不冲量,超过17年出口数据问题也不大。由此,预期2019年海外市场复苏的说法就显得并不妥当,2019年是持续复苏的中场、期末还是反转呢?

同时,量的增长并未带来出口总额的增加,2016年至2017年光伏出口总额分别为:140亿美元和145.3亿美元,与21.3GW攀升到37.9GW的出口数量差距较大,并未同比例攀升,说明光伏产品的降价十分明显。(见图三)

整体来看,从政策和国内外需求看,2017年抢装潮透支未来的光伏产业正在缓慢触底反弹。然而,边际改善是一个不断累进的过程,断言当下行业迎来拐点还为时尚早,或许等到越发临近的平价上网预期成为现实,将有望形成一次大的共振。

图二:2018年以来单多晶硅片价格走势(元/片)

图三、2014年以来光伏组件出口数量