信维通信:天线需看LCP放量滤波器有待突破

2018-12-25本刊研究员

本刊研究员 韦 顺

12月7日工信部正式发布了国内5G频段使用许可,三大运营商频谱划分基本与此前市场预期相同。频谱是一个重要的节点,之前技术标准的确立到最后可以不用实行,但频谱发布,运营商、手机厂、设备商等都要投入真金白银大规模参与进去,意味着整个产业链正式激活。

前几期谈了基站天线、也谈了光模块,本期说下手机天线。与基站天线一样,手机天线也是最适合布局的领域之一,主要逻辑:一是5G信道增加带来的射频器件成倍数级增长,以及单天线价值量的提升;二是从投资周期看,5G手机会先于牌照一年左右发布,2019年会有5G手机出来,天线厂率先受益。

说到手机天线,就不得不提信维通信。公司是国内手机天线标杆企业,手机天线业务营收占比常年超过95%,也算是A股最纯的手机天线标的。自上而下看,公司肯定是核心受益标的。但公司目前以LDS天线为主,LCP天线尚处于布局阶段,未来受益程度需要看LCP天线放量。另外滤波器业务想像空间很好,不过该行业集中度很高,技术也不在自己手中,做成功难度不小。

手机天线三大趋势

5G的两个技术特点是频率高和波长短(毫米波),这两个特点决定了产业的两个方向,一是基站覆盖要更加密集,二是射频器件的数量要增加。

而具体到手机天线,也引导三个新的技术变革,一是手机天线数量增加,MassiveMIMO技术带动手机天线用量上升,单只设备对天线的需求量从目前4根向8根甚至16根以上演变,据测算,受益5G商用,全球5G天线市场规模将从2018年的36亿元暴增至2022年的352亿元,年复合增速高达77%,是绝对的高景气度产业。

二是天线集成化趋势明显。随着智能手机功能增加,零部件也随之增多,未来5G时代即将实现的AR/VR等颠覆性功能,手机内部需要腾出更大的空间。庆幸的是,手机天线通常与波长成正比例变动,从1G到5G天线长度越来越小,到5G已经可以被集成到了射频模组中。

三是单根天线价值量提升。由于以聚酰亚胺(PI)为基材的FPC天线在10GHz以上的频率中使用会造成信号损耗,并不适合于5G手机。而以LCP为基材的FPC天线具备更低的介电常数和介电损耗,更适合用于高频率通信传输。可以看到,苹果在其IPHONEX系列产品中已经采用了LCP天线,而据测算,单根LCP天线的价值高达4-5美金,与原来FPC天线0.2美金相比,价值量提升了20倍。

天线:需看LCP放量

公司的天线产品以LDS为主,做的是手机和电子通信设备中的小天线,基站天线公司现在也开始做,但还没有放量。

LDS是目前天线加工中的前沿技术,即利用激光直接在塑料支架上化镀金属成型,由于具备稳定的性能、较高的进度和较小的体积等优势,被广泛运用于高端手机中。

在4G时代LDS技术是主流,而且该技术天然自带壁垒光环。首先,LSD工艺非常复杂,包括了出模、激光活化、化镀等工艺细节,任何一道工序出现问题都会造成良率不达标。其次购买LDS设备从购买到良率爬升再到稳定至少需要1年以上时间,周期很长。再者,LDS设备价格非常高,单头设备售价高达50万美金,三头设备要100多万美金,前期资本开支大,一定程度上对中小厂商形成进入壁垒,后期需要规模分摊高昂成本,中小厂商规模优势也没有。而信维通过并购莱尔德(现在的信维科创)后拿到多台设备,产能一下子跃居全球前三甲,并且良率做到最高。凭借对LDS天线技术的成功预判,公司也成功进入苹果、三星、索尼等国际大客户供应链中,成就了股价三年十倍的伟绩。

信维的LDS天线在4G时代优势明显,在5G时代也未必会一下子没落,一方面,目前LDS天线的市占率约为30%,LDS体积小的特点符合5G时代手机天线趋势,未来提升空间还是有的;另一方面LCP天线冲击的是软板工艺天线,尤其是对PI为基材的FPC天线有显著的替换效应。

LCP天线方面,市场传言信维今年丢了苹果的部分订单,主要就是苹果高端机采用LCP天线所致。苹果LCP天线主要是村田供应LCP材料,安费诺做后端的贴片、裁切等工作,信维原来计划做安费诺的工作,但后端这块业务投入性价比极低,产业链利润大部分被上游汲取,信维更想做的是上游的材料和软板业务。

所以,信维在LCP天线上有布局,而且最终做的是一体化解决方案,从前端材料到中端天线设计和整合,再到下游制造封装,信维都能做。它的多层LCP产品不仅可以实现单根和多根传输线一体化,也能集成到射频前端电路中。目前公司LCP研发已出成果,并且通过了部分国际重要客户测试认证。当然,在没有出订单之前,这些都只是一些预期而已。

2018年日本村田公司成为IPHONEX天线独家供应商,信维没有进入,但股价跌到当前这种位置,也是对这一负面消息的反馈。而且苹果的供应商通常不会只有一家,村田的独供协议年底到期,2019年可能是信维的机遇。目前股价投资性价比还算不错。

滤波器:市场开拓难度不小

市场还看好公司的滤波器业务。滤波器是射频前端中增速最快,也是价值量最大的器件(约占成本50%)。未来手机升级至5G,滤波器市场会呈现一个量价齐升的格局。据估算市场规模会从2016年的52亿美金增长至2022年的163亿美金,年复合增速高达21%。

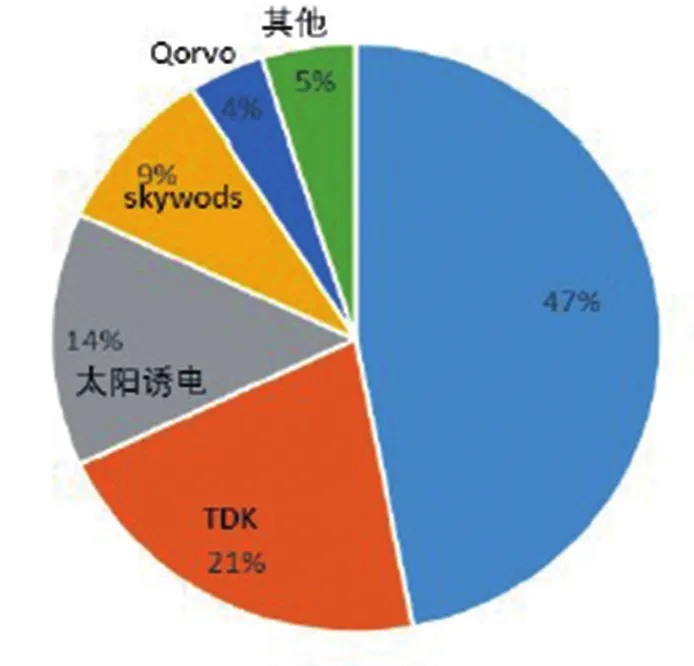

图一:SAW滤波器市场格局

市场前景不错,但技术却牢牢握在别人手中。移动终端滤波器有两种,一种是普通的SAW,另一种是BAW,是高级版的。我们可以直接看下图一和图二,图一是SAW滤波器2017年的市场格局,图二是BAW滤波器2017年的市场格局。可以发现,滤波器的生产技术门槛较高,市占率也很集中,SAW领域是日本的村田、TDK和太阳诱电三家最大,2017年合计占据了82%的市场份额,BAW是新加坡的博通最大,市占率高达87%。可以看到这个市场基本上是外资垄断。公司主要通过入股德清华莹介入滤波器领域,后者的主要产品在SAW滤波器上。公司的目标是要在未来三年内成为全球第三,目前看难度不小。

图二:SAW滤波器市场格局