2018中国大票零担主流企业专线整合策略分析

2018-12-22潘永刚

文/潘永刚

大票零担和大件物流是从两个不同的视角划分的物流业务类型,两者交集较大。本文重点介绍了大票零担企业的业务模式,对核心企业进行了研究,并对未来行业发展趋势进行了分析。

一 、大票零担发展现状

1.公路货运行业主要分类

一般来说,我国公路货运行业按传统货物票均重量来划分,可分为以下4个细分领域:

第一类: 快递(0 kg~30kg):代表企业如顺丰速运、百世快递、三通一达等;

第二类:快运/小票零担(30 kg~500 kg):代表企业如德邦、安能、壹米滴答、百世快运、顺丰快运、中通快运等;

第三类:大票零担(500kg~3t):代表企业如德坤、三志、靠谱网、聚盟、卡行天下、传化物流联盟、专线等;

第四类: 整车(3t以上):代表企业如中外运、招商物流、宝供、托普旺、狮桥、志鸿等。

2017年公路物流服务市场(包括运输、装卸搬运、暂存等服务)规模约5.1万亿元,其中:整车约占64%,约3.3万亿元;零担约占25%,约1.3万亿元(其中以大票货物为主的专线市场约1.1万亿元);快递约占10%,约0.5万亿元;即时配送作为快速崛起的新兴市场,目前规模近1000亿元。

2.大票零担特点及现状

区别于快运、快递,大票零担的主要货源来自生产制造企业、三方物流、一、二级批发商等B端客户,货物种类多、非标、大小件参杂;B端客户对成本非常敏感,不强调时效快,但是对时效的稳定性要求高。大票零担与快运/快递在货物、成本需求、时效需求等方面的差别,导致大票货物需要一张与快运/快递货物完全不同的物流网。

目前,我国快递市场快递服务品牌集中度指数CR8=80%;快运市场行业集中度虽不如快递,但已有德邦、安能、壹米滴答等行业龙头,CR10=40%。而大票零担市场的集中度远不及快递快运,行业集中度还很低。以专线为基础,逐步整合优化,是近年来我国大票零担行业的发展脉络。

与美日等发达国家相比,目前,我国大票零担行业仍处于初级发展阶段,行业集中度极低,专线承载大零担市场超过90%货重的货物运输。由于专线自身发展局限性与不断提高的客户需求之间的矛盾,对专线进行优化整合成为解决矛盾的有效途径。基于此,一批大票零担专线整合型企业如雨后春笋般成立,并迅速占领部分市场份额,博得行业关注。

二、大票零担专线整合企业代表及其整合策略

图1:我国主要的大票零担专线整合企业分析

目前,国内主要的大票零担专线整合型企业有:德坤、三志、聚盟、靠谱网、传化物流联盟等等。同为大票零担专线整合型企业,每家公司的创始人基因资源、起网模式、网络拓展模式、未来规划及发展进度各不相同。以上都关系到大票零担专线整合型企业对专线的优化整合策略,关系到众专线对大票零担专线整合型企业的选择。

由轻资产轻运营,到重资产重运营,是一个殊途同归的过程。从整体上来看,以资产属性与运营模式进行划分,将大票零担专线整合型企业分为重资产(重线路资产/重枢纽资产)/轻资产、重运营/轻运营不同组合(见图1)。

一般来说,重资产、重运营的企业发展速度较慢、发展成本较高,但与此同时,业务发展也更加深入稳固、服务质量更优、行业壁垒更高;轻资产、轻运营的企业起步较快、发展成本较低,但同时,业务发展无法深入、服务质量无法管控、商业模式易被模仿、行业壁垒无法建立。

图2:德坤全国网络拓展途径

图3:德坤省区合作运营管理模式

笔者认为,不论是轻资产、轻运营,还是重资产、重运营,都将走向一条殊途同归的道路。轻的会越做越重,重的会越做越轻,最终走向一个偏重的平衡点。因为,物流行业的本质是重运营、重管控,仅仅依靠商业模式的创新无法在物流行业长久立足发展,只有建立运营壁垒才能建立行业壁垒。

重庆市北碚区天生街道泉外园社区党委书记胡萍说,《必由之路》回顾了中国共产党的光辉历史,也诠释了今天幸福生活,展望了未来美好前景。

1.德坤物流—国内大票零担专线整合的领先者

不论运营深度(运营管控力度),还是运营广度(业务的网络覆盖程度),德坤物流都处于国内大票零担专线行业的领先地位(见图2~图4)。

从运营深度上来说,德坤是直营专线合并重组起网,2016年4月,通过带有自身业务的9家核心专线企业合并,初步形成一张的基础物流网络;省区合作异地控股子公司拓网,子公司由德坤控股,德坤统一IT系统、品牌和财务管理,其他由当地资源方管理,发挥其自身优势。“直营+控股异地子公司”的模式确保总部强运营管控力度、高运营服务质量。

从运营广度上来说,德坤2017年经审计营收达12.5亿元,现有员工2200多人,日均货量20000余吨,日发车量700余台,自有运输车辆2500余台;现已在全国范围内构建完成12个一级核心枢纽和40多个操作中心,分拨场地面积约50多万平方米,全国网点超1000多家,业务已基本覆盖中国全境。

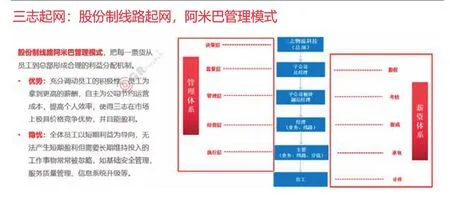

2.三志物流—国内大票零担专线整合的常青树

在以上提及的大票零担专线整合型企业中,三志是成立时间最久且唯一实现规模性盈利的企业,在不借助外部资金的情况下,可实现规模的自然增长扩张。现阶段,国内网络型物流企业要同时实现盈利和扩张是非常有难度的,三志又是如何做到两者兼顾的呢?

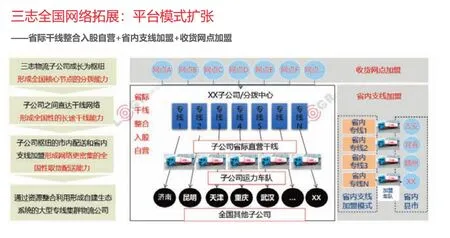

2003年,三志物流正式成立,并开通第一条股份制线路南昌至临沂;通过复制股份制线路阿米巴管理模式(见图5),截至2014年,三志物流省际线路超100条,营业收入突破10亿元;2015年,三志物流开始拓展省内网络,完成50条省内加盟线路;截至2016年,三志物流省际线路287条,营业收入12亿元,至此,三志物流初始基础网络已经形成。

2017年,三志物流引入平台思维,干支线数量激增,全国网络拓展下沉迅速,年货量达420万吨,营业收入达25亿元(见图6)。

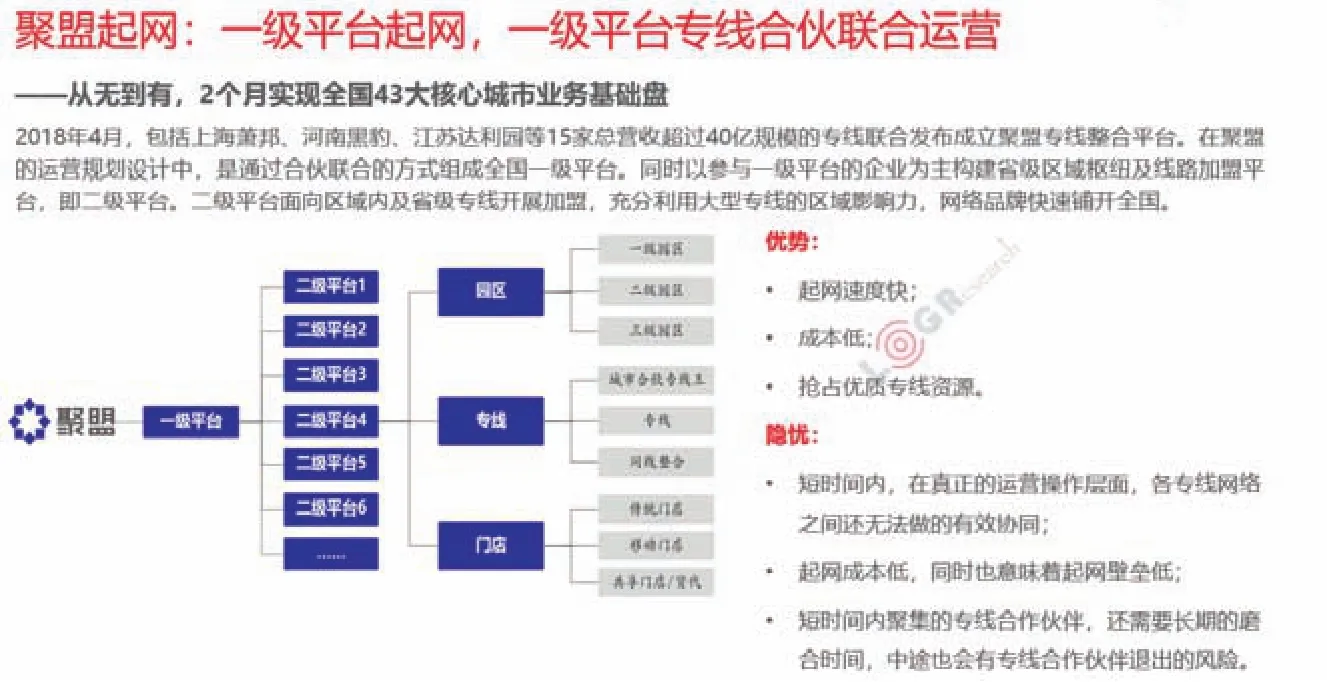

3.聚盟—国内大票零担专线整合的新星

聚盟于2017年12月正式成立,通过一级平台起网,一级平台专线合伙联合运营,二级平台迅速扩张的方式,从无到有,2个月实现全国43大核心城市业务基础盘(见图7)。

由于轻起步,所以起步快。在短时间内迅速建网,使得聚盟在一众新起的大票零担专线整合型企业中脱颖而出,成为一颗冉冉升起的新星。可是,现阶段看来,聚盟的这张网络更多是体现在系统层面,而非运营操作层面,如何在运营操作层面联网才是物流运输的本质。

4.靠谱网—国内大票零担专线整合的探索者与践行者

靠谱网于2013年成立,自成立之初到现在,已从模式的探索深入到了业务的实践层面。依托大客户与运力资源,靠谱网一方面通过与货主企业联合成立三方平台整合货源,另一方面通过投资控股专线加强对线路资源的掌控、构建全国大票零担网络。靠谱网的优势在于其对专线的收购能力,以及收购之后赋能专线、为专线提供充足货源的能力(见图8)。

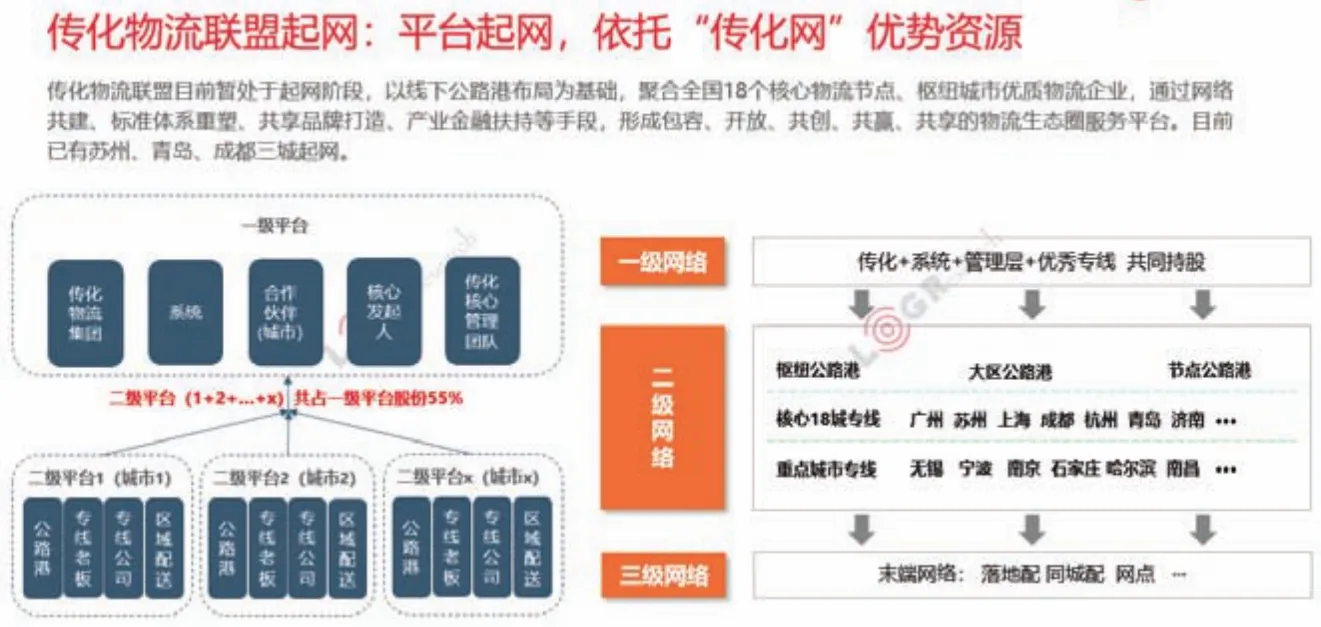

5.传化物流联盟—国内大票零担专线整合的资源集成者

传化物流联盟于2018年6月正式起网,目前已有苏州、青岛、成都三城起网,是以上提及的国内大票零担专线整合型企业中最年轻的一个。虽然成立时间短,但依托于传化集团,传化物流联盟的行业资源非常丰富,拥有传化集团在公路港、传化金融、系统、资本等全方面的支持,未来发展可期,见图9。

图4:德坤省区合作运营效益

图5:三志物流引入阿米巴管理模式

图6:三志物流基于平台模式的全国网络拓展

三 、大票零担行业发展趋势及影响因素

未来,大票零担行业集中化发展是必然趋势,影响因素如下:

1.政策支持,规范经营:政策驱动公路货运行业加速转型升级。公路货运行业的监管严苛化、经营规范化,是国家政策的大势所趋;小、散、乱、差的专线市场将面临更严格的安全、环保、税务等方面的合规经营压力;大票零担专线整合型企业将得到更有利的政策支持,大票零担运输行业门槛将进一步提高。

2.资本助力,整合开始:中小票快运受追捧,竞争白热化;大票再次受关注,整合大幕已拉开。纵观历年零担快运领域的投融资事件,不难注意到两家企业:壹米滴答(中票)和安能(小票)。在2016年之前,安能表现突出,4年内获6轮约25亿元人民币融资;2016年之后,中大票零担网络兴起,创新模式及参与者层出,壹米滴答2年内获5轮约11亿元人民币融资。最早受到资本关注的大票领域玩家是卡行天下,早在2011年便获得了A轮融资,在2016年获得D轮融资后,大票领域玩家在资本市场暂时沉寂。直到2018年4月,德坤获得A轮数亿人民币融资,随后聚盟也获得过亿元融资,大票零担领域在资本市场再次受到关注,大票零担市场整合大幕已经拉开。

图7:聚盟发展模式分析

图8:靠谱网全国大票零担网络构建思路

图9:传化物流联盟全国网络布局

3.商业变革,化整为零:B2B2C订单高频率、小规模、分散化,整车订单逐渐化整为零,大票零担迎来新的增量市场。以消费者为中心,在不同的服务半径里,有不同的商品交付渠道、交付方式,以及各商流、物流服务参与主体,在品牌商与消费者之间构筑了多条线下的交付通道:O2O(线上+线下);C2C(线上);B2C(线上、线下);B2B(线上、线下)……品牌商与消费者之间的多通道,商品销售通路缩短,导致B2B2C订单高频率、小规模、分散化,整车订单逐渐化整为零。大票零担在原有大规模存量市场的前提下,迎来新的增量市场。

4.客户需求,网络效益:网络化运营可以保障时效和形成规模效应,并能够更好地满足客户需求。与专线相比,网络型公司可以做到点发全国,并且时效把控性更强、信息化水平更高。

5.成本导向,规模运营:专线运营成本逐年攀升,集约化、规模化运营是降本增效的有效途径。专线运营成本逐年攀升,运输成本优化空间减少、人力成本和场地成本越来越高;再加上货运行业恶性竞争越来越严重,使得专线市场利润越来越微薄,专线生存挑战越来越大。大票零担专线整合型企业的集约化、规模化操作,不仅可以降本增效,也为将来货运行业自动化、科技化转型奠定了基础。

未来,谁将领跑大票零担赛道?在资本的助力下,短期内,专业的大票零担玩家将领跑大票零担赛道;长期来看,快递/小票也会向大票零担领域进军,大票零担玩家也会向低公斤段业务领域进军,但是,双方跨赛道的竞争都需要时间积淀。未来,无论谁来玩大票,都需要构建扎实的运营体系。