浅析审计全覆盖之乡镇审计

2018-12-21景飞燕

景飞燕

如今,伴随新型城镇化建设稳步推进,乡镇经济快速发展,将日益壮大的农村集体经济纳入审计监督范围且提升到重要位置,极好的诠释了审计全覆盖。苏州市某区(以下简称M区)审计局自2012年开始大力推行乡镇审计,在6个乡镇建立了审计职能部门,将审计延伸至村和社区。本文以M区所辖某镇(以下简称A镇)为样本,以A镇实施乡镇审计后的成效及运作过程中遇到的问题,与审计同仁共同探讨乡镇审计的必要性及如何继续深化乡镇审计。

一、A镇开展乡镇审计后的成效

(一)A镇经济概况

2018年是A镇设立乡镇审计职能部门,正式开展乡镇审计的第六年,以A镇政府网站公开资料反映,A镇2017年度地方生产总值100.79亿元,属于经济实力较强的乡镇,辖16个行政村和2个社区,其中经济实力最强的某村其2017年村级收入(不含各类补助收入)达2215万元。为了对经济实力有直观比对,笔者查询了2017年西北五省区统计公报、政府报告等关于地方生产总值的数据,A镇地方生产总值在西北五省区52个地州市排名约48名。

(二)A镇开展乡镇审计后的工作实绩

A镇乡镇审计按照中办、国办《党政主要领导干部和国有企业领导人员经济责任审计规定》、《M区镇、街道(区、场)领导部经济责任审计办法》等要求,以“离任必审、任中审计不低于30%”的为审计工作目标,稳步推进全镇经济责任审计工作。经汇总,2015-2017的三年间共对30位党政领导干部、集体企业领导人员实施了经济责任审计,针对被审计单位的经营管理、财务收支和工程建设管理等方面提出111条审计建议。A镇政府对审计结果高度重视,及时责成有关部门采纳审计建议,加以整改,并以政府名义出台8份文件,要求各单位严格执行。

A镇的工程审计的要求是,超过3万的政府投资工程项目必须送审。三年间共审定工程项目1093个,送审金额74673万元,核减金额8725万元,核减率达11.68%。

二、对推广乡镇审计的总体判断

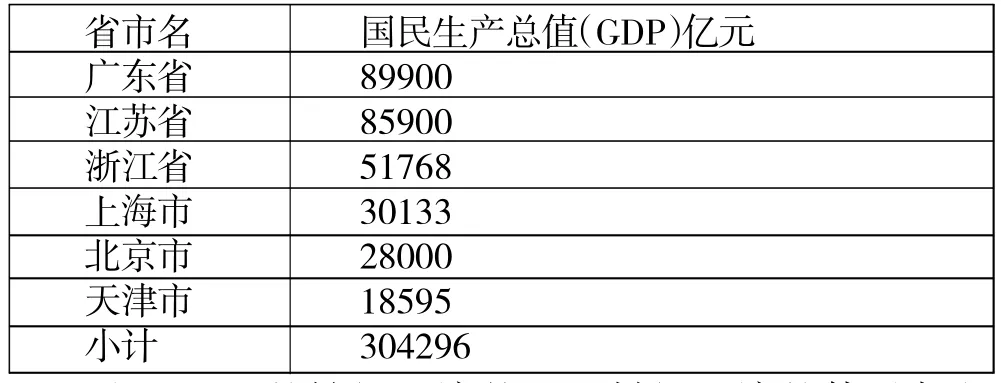

在长三角、珠三角、京津冀等区域,聚集了大批中国经济较发达的城市群。2017年中国国内生产总值为827122亿元,但是仅广东、江苏等6省市的国民生产总值达到了304296亿元(明细见表1),6个省市创造了中国36.79%的GDP。

表1:长三角、珠三角、京津翼等主要省市2017年度国民生产总值

这些地区的镇级经济甚至于村级经济的体量都很大,将审计的触角延伸至乡镇,把审计内容扩展到集体经济和集体资源,使所有资源都在审计监督之下,正是契合了“审计全覆盖”的要求。而对于中西部经济较薄弱地区,以陕西省为例,该省2012年,农村家庭承包经营耕地面积4572.3万亩,其中实现土地流转面积456.1万亩,占家庭承包经营总面积的10%。目前国家针对中西部经济薄弱地区制定了很多优惠政策,“十三五”的意见中提到:要以“一带一路”建设、京津冀协同发展、长江经济带建设为引领,形成东北地区、中原地区、长江中游、成渝地区、关中平原等城市群。推进城乡发展一体化,开辟农村广阔发展空间。为保障重大政策措施的贯彻落实,且伴随流转土地面积的增加,村级收入的稳定增长,中西部地区在村级经济发展的起步阶段,实施必要的审计,有助于政策制定者了解地方政府在政策落实、项目推动等方面的情况,有助于基层乡镇经济的健康发展。

三、完善乡镇审计的构想

(一)完善相关的法律法规,为乡镇审计提供法律保障

目前国家法律对乡镇审计还没有具体规定,仅少数地方制定了涉及乡镇审计的条例。这一方面使得审计的威信大打折扣,起不到应有的监督和惩戒作用;另一方面审计监督面临经费不足的问题,不能有效地开展工作。建议有条件的地区可以通过政府出台文件的方式,将乡镇审计纳入国家审计体系。县区基层审计机关可根据上级法律法规,推动当地政府适时出台适合本地区特点的相关审计规定,首先是对乡镇审计给予必要的经费支持,保证审计的独立性,保障审计工作的正常进行;其次,将集体企业和集体资源纳入审计监督范围,以彻底执行审计全覆盖。

此外,据《物权法》的规定,“农民集体所有的不动产和动产,属于本集体成员集体所有”。物权法是规范财产关系的民事基本法律。物权是一种产权,法律规定很清楚,集体所有不是集体经济组织所有,而是本集体成员集体所有,集体经济组织只是代表成员管理运营集体资产。对村级经济的审计,必定涉及对农村集体经济组织的收支及运营状况的查核,但该审计事项的法律依据不足。

(二)转变乡镇审计职能,做到监督与服务并重

目前,不少乡镇已设立审计所,但其中的大多数,是以为地方政府服务为宗旨,实质是作为地方政府的内审机构,审计结果只向乡镇领导汇报,从开始审计到征求被审计单位意见到出具审计报告,均不够独立。建议乡镇审计需提升监督职能,做到监督与服务并重,以监督为手段、以服务为宗旨。乡镇审计只有坚持强有力的审计监督,才能更好地为地方经济的发展查错纠弊;乡镇审计也只有坚持服务地方政府,服务被审计单位,才能发挥其监督职能,二者相辅相成,不可分割。乡镇审计机关要做好“监督与服务并重”,首先需要审计人员努力学习,提升监督能力。建议审计队伍配备专业的审计人员,提升团队的综合素质。此外,积极参与各类培训,全面提升审计人员的职业素养及实际操作能力,让自己成为“找得出问题”的审计人员。其次,要做到谦虚谨慎、积极沟通,提升服务能力,让自己成为“解决掉问题”的审计人员。从而以真诚的服务换来被审计单位重视问题,改正问题的积极行动。

(三)完善审计结束后的跟踪审计,提升审计质量

跟踪审计的目的是保障审计建议得到有效执行,确定被审计单位是否采取了针对性的风险防控和控制措施,以保证审计质量。A镇正式实施乡镇审计工作的6年间,因部分单位领导干部的职责变动,已对其审计过2次。在关注上次审计发现问题的整改落实情况时,我们发现很多单位整改落实并不到位。审计整改是被审计单位根据审计机关依法审计所做出的处理决定及提出的建议,对自身存在的违纪违规问题进行整改和改进的过程。如果他们对审计结果不够重视,不明确整改的责任主体,必将是出现屡审屡犯现象。

为保证审计质量,提高审计效率,应适当开展跟进服务。对提出问题较多的单位进行回头指导,结合被审计单位实际情况,协助其制定出可行的对策,确保审计出来的问题得到认真纠正。建议可以引入考评机制,定期或不定期组织审计人员对整改情况进行督导检查,将审计整改的结果作为单位年度考核的依据指标,特别是对领导的工作考核,加强一把手领导对整改落实的重视。