高管薪酬与企业绩效的关系研究

——基于房地产上市企业的数据

2018-12-21简桂梅

简桂梅

引言

高管薪酬一直都是长盛不衰的话题,由于人们对薪酬具有一种强烈的敏感性,使得其受到了多方的关注,针对高管薪酬的研究越来越多,所得结论也颇为丰富。近年来,随着高管天价年薪的新闻时而出现,更是引发了人们对它的讨论与质疑。例如,2017年广州恒大集团以1500万元年薪聘任经济学家任泽平为其首席经济师的新闻刷爆了我们的朋友圈,人们对如此高额的薪酬感到十分惊叹,同时又质疑被聘任者能否给企业带来等价或者超额的经济效益。这种质疑不无道理,目前确实存在很多上市企业的业绩一塌糊涂,但企业管理层却拿着高额的薪酬,这种强烈的反差引得人们开始关注企业管理者薪酬究竟与企业绩效有着什么样的联系。

房地产行业是我国经济发展中重要支撑,为我国的经济发展做出了巨大的贡献。近几年楼市一片大好,众多其房企赚得盆满钵满,当然也有部分企业没有享受到经济发展的红利。据《2016-2017年度中国房地产企业薪酬报告》显示,2016年上市房企的薪酬总额高达1180亿元。在130家样本企业中有63家企业的高管薪酬与企业绩效出现涨跌相背离的情况。其中部分企业高管薪酬的增长幅度远远超过企业绩效的增长幅度,比如金融街股份2016年的净利润增长率为24%,但其高管薪酬的涨幅却高达2232%;一部分企业的高管薪酬涨幅远低于企业净利润的涨幅,甚至出现背离现象,例如2016年绿地香港的净利润高达3820%,高管的薪酬却不升反降。因此,本文以房地产行业上市企业为研究样本,实证考察该行业高管薪酬与企业绩效的关系,探讨两者之间的内在逻辑,为提升房地产企业效益与完善该行业薪酬激励寻求合适的方式,具有一定的现实意义。为了使研究更具有针对性,本文所指的高管薪酬均为货币性薪酬。

一、国内外文献综述

近年来,国内外学者从不同的角度对高管薪酬与企业绩效的关系展开了研究,所得结果较为丰富,但始终没有得出一个统一的结论。例如,叶建木等人(2017)以国有A股上市企业为样本,研究了在融资约束情况下高管薪酬与企业绩效的关系,得出了在高融资约束企业,两者之间呈正相关关系;相反,并不存在显著的相关性。曹志鹏(2016)以金融关联为切入点,实证研究高管薪酬与企业绩效的关系,结论显示对金融关联的企业而言,高管薪酬与企业绩效之间存在负相关关系。李争光(2015)高管薪酬与企业绩效之间存在显著的正相关关系,Martin和Graham(2001)以国外上市企业为样本也得出了同样的结论,而李增泉(2008)、魏刚(2003)得出两者之间并不存在显著的相关性,国外学者Rezaul Kabi(2008)以荷兰上市企业为样本也得出了同样的结果。可见,不同学者的研究的切入点不同或者研究样本具有较大的差异性,使得研究结论存在不一致的情况,越发使得两者之间的关系扑朔迷离。本文以房地产行业为研究对象,继续考察高管薪酬与企业绩效的关系,能够丰富关于两者关系的研究,因而具有一定的理论意义。

二、理论分析与研究假设

随着社会经济的快速发展,市场交易日趋复杂,以往企业所有者的能力、精力等其他方面因素已无法满足企业的发展要求,为了顺应时代的潮流并确保企业又好又快发展,不得不雇佣一批具有专业技术能力的职业经理人。所有者作为委托人雇佣一批具有专业能力的职业经理人作为代理人进行企业经营管理,委托代理关系由此产生。作为委托人,所期望的是股东财富最大化,并不关心代理人为工作所付出的努力与精力;而作为代理人,其关注的是个人收益如何最大化,自己的努力付出能否得到相应的回报,对于企业股东的收益并不过于关注。此外,作为企业的实际经营管理者,代理人对企业整体运行情况的了解肯定要优于委托人。由于委托代理双方效用函数不一致以及信息不对称等因素的存在,导致双方存在利益冲突,进而产生代理成本。委托人为了缓解委托代理冲突以及降低代理成本而与其签订一系列的薪酬契约,主要通过授予代理人一定的剩余索取权,例如利润分享计划,通过这样一个举措来促使委托代理双方利益趋同。这样一来,作为理性的代理人便可以通过增加股东收益而增加个人收益。因此提出假设H0:高管薪酬与企业绩效之间存在正相关关系。

三、研究设计

(一)样本数据

本文选取2014-2017年度房地产行业上市公司的数据为研究对象,并按照以下原则对数据进行二次处理:剔除数据缺失的数据;剔除ST上市公司数据,该类型企业亏损严重,为了脱帽很可能修饰财务数据;剔除当年上市的企业,为了顺利IPO,可能会粉饰财务数据。经过二次筛选后共得506个数据。

本文的数据来源来自于国泰安数据库,处理软件为STATA10.0与EXCEL2013。

(二)变量定义与模型设计

本文的因变量选择净资产收益率(ROE)来表示企业绩效;自变量高管薪酬为前三名薪酬总额的自然对数;控制变量选择企业规模、财务杠杆及独立董事比例,分别为企业总资产的自然对数、资产负债率、独立董事数量/董事总数量。模型设计如下:

四、实证分析

(一)描述性统计

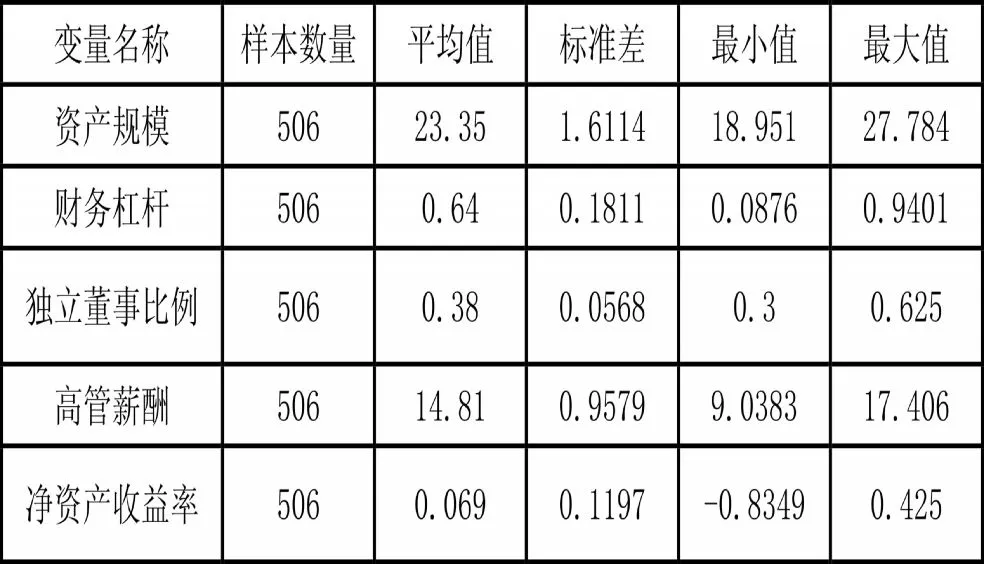

表1 描述性统计

通过表1可以发现,房地产行业资产规模的平均规模约为140亿元左右,不同企业资产规模的差距较大,其中最大值为万科地产,近5100亿元;财务杠杆的平均数为0.64,说明房地产行业整体负债率较高,这也符合房地产行业负债经营的方式,未来预售制度取消势必会影响房地产行业的负债情况,某些企业负债率高达94%,濒临资不抵债的地步,应引起相关企业的重视;所有的企业都设立了独立董事,个别企业独立董事占比较高,但是独立董事数量较多,能否发挥应有的监督职能为企业谋发展还有待考量;企业前三名高管薪酬的平均数值近420万元,最高薪酬高达3660万元,不同企业之间薪酬差距比较明显;净资产收益率的平均值近7%,说明该行业的盈利情况较好,基本上能够保值增值,但是不同企业盈利差距较大,最高值为世荣兆业2017年的收益率,高达43%。

(二)回归分析

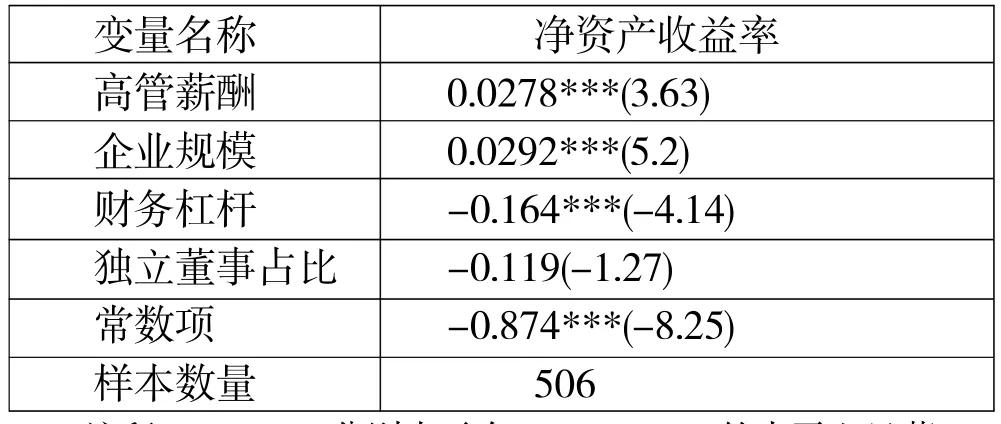

对样本进行随机效应模型和固定效应模型回归,并做霍斯曼检验,检验结果为接受原假设,随机效应模型更符合要求,回归结果如表2所示:

表2 回归结果

高管薪酬的系数为0.0278并在1%的水平上显著,证明原假设,即高管薪酬与企业绩效之间存在正相关关系,高管薪酬越高,企业绩效越好;反之企业绩效会降低。可见授予高管一定的剩余索取权能够促使委托代理双方利益趋同,使得高管为了获取高额报酬而努力工作来提升企业效益。企业规模的系数为0.0292且在1%的水平上通过检验,表面企业规模与企业绩效之间存在正相关关系,资产规模越大,越有利于企业绩效的提升。财务杠杆的系数为-0.164且在1%的水平上显著,表明两者之间存在负相关关系,即负债会降低企业绩效,对于负债经营的房地产企业而言,负债是不可避免的,如何保持良好的资本结构才是最总要的。独立董事的系数为-0.119,表明两者之间存在负相关关系,但该变量并未通过检验,至于独立董事对企业绩效的影响还有待考察。

五、结论与启示

本文以2014-2017年度房地产行业上市企业为研究对象,通过理论与实证相结合的方式考察了高管薪酬与企业绩效之间的关系,实证结果显示高管薪酬与企业绩效之间存在正相关的关系,高管会基于理性考虑,会选择通过提升企业绩效的方式为自己争取更多的报酬。因此,房地产企业应设置一套有效的薪酬激励机制,将企业高管薪酬与企业绩效水平挂钩达到利益趋同的效果,缓解企业效益欠佳时高管却拿着高额薪酬的情况。此外还应完善独立董事制度,发挥独立董事应有的作用。