浅析事业单位实施新政府会计制度面临的困难及应对策略

2018-12-21岳胜明

岳胜明

2017年10月24日,财政部正式印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号),自2019年1月1日起施行。笔者对事业单位如何执行好政府会计制度进行研究。

一、政府会计制度改革背景及意义

1.政府会计制度改革背景

我国现行政府会计核算标准体系基本上形成于1998年前后,一般采用收付实现制,主要以提供反映预算收支执行情况的决算报告为目的,无法准确、完整反映政府资产负债情况及实际运行成本。为了建立规范合理的中央和地方政府债务管理机制,党的十八届三中全会提出了“建立权责发生制政府综合财务报告制度”的重大改革举措,2014年8月31日发布的新《预算法》要求政府财政部门编制权责发生制政府综合财务报告。因此,在新的形势下,必须对现行政府会计制度进行改革。

2.政府会计制度改革意义

新政府会计制度的实施,将建立预算会计和财务会计适度分离又相互衔接的会计体系,会计主体既提供决算报告又提供财务报告,全面、清晰反映政府预算执行情况及财务状况,增强财政透明度,满足社会公众对政府财政财务信息全面性、准确性和及时性的需求,进一步规范政府行为和提高政府决策能力,促进国家治理能力的现代化。

二、事业单位实施新政府会计制度面临的困难

1.各部门认识不统一,在新政府会计制度实施过程中不配合

事业单位内部各部门职责划分比较清晰,人员岗位与工作内容相对固定,容易形成惯性思维,认为会计制度实施自然是财会部门的责任,与其他部门无关。而新政府会计制度的推动实施不仅对财会部门有影响,对物资采购、资产管理、人力等部门也有影响,如新政府会计制度要求对“业务活动费用”和“单位管理费用”进行分类核算,而如何准确划分相应费用则需要相关部门积极配合。

2.财会人员知识结构单一,专业综合能力不强

事业单位财会人员对预算会计比较熟悉,对财务会计的核算要求相对陌生。同时,受事业单位体制影响,大部分财会人员竞争压力小,对自身的素质缺乏清醒的认识,放松对专业知识的学习,不能与时俱进地提升自己的专业水平。而新政府会计制度对事业单位财会人员业务能力要求更高,财会人员除了要具备预算会计知识外,还要有一定的管理会计、成本会计、财务会计等业务知识,并具有较高专业判断能力和与相关部门协调的沟通能力。

3.账务处理科目多难度大,会计报告编制更复杂

(1)会计科目增多,核算难度加大。为在同一会计核算系统中实现财务会计和预算会计的双重功能,新政府会计制度规定了资产、负债、净资产、收入和费用5个财务会计要素和预算收入、预算支出和预算结余3个预算会计要素,并相应设置了103个一级会计科目(财务会计77个,预算会计26个),会计科目更多、更细,核算难度加大。

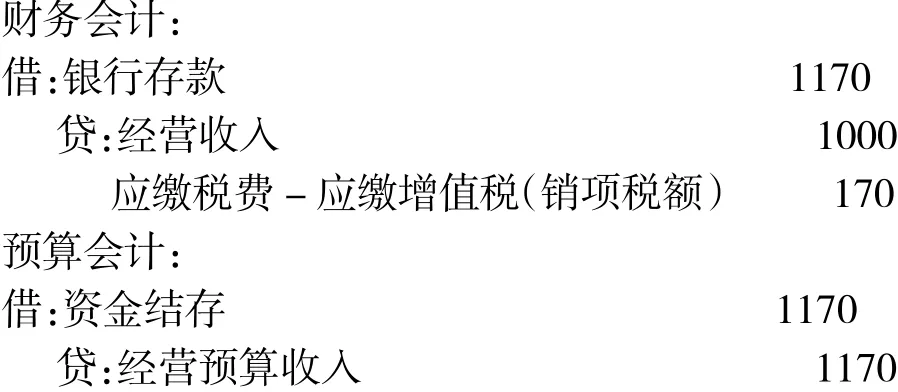

(2)账务处理“双分录”,工作量增加。新政府会计制度要求事业单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算。当有涉及预算会计和财务会计的经济事项同时发生时,必须通过“双分录”的处理方式,如:某事业单位取得销售收入1000元,增值税170元,其会计分录应为:

“双分录”虽确保了会计主体的账、表相符,可实现同时编制决算报告和财务报告,但这种核算方式却增加了财会人员的工作量。

(3)编制“双报表”,工作更复杂。新政府会计制度要求事业单位除按财政部要求编制决算报表外,还应编制资产负债表、收入费用表等财务报表。对于财务会计和预算会计因核算基础和核算范围不同所产生的本年盈余数(即本期收入与费用之间的差额)与本年预算结余数(本年预算收入与预算支出的差额)之间的差异,通过编制“本年盈余与预算结余的差异情况说明”在附注中进行披露。有下属单位的,还要合并抵消内部交易事项,按规定编制合并财务报表。同时编制决算报表和财务报表的“双报表”模式,使得财务报表编制工作更为复杂化。

4.现有财务信息系统无法满足工作需求

目前事业单位使用的财务信息系统普遍存在核算功能单一,缺乏对资产管理、人力、预算管理等模块的集成,系统版本老旧,同一主管部门下各单位财务系统不统一等问题。无法实现新会计制度对“双分录”、“双报表”的要求,大大增加了财会人员的工作量,严重阻碍了新会计制度的实施。

三、事业单位在实施新政府会计制度进程中的策略

1.加大宣传力度,统一思想

事业单位自身要加大宣传力度,使全体干部职工正确认识新政府会计制度的重要意义,明白新制度实施不仅仅是一个单位的会计核算的问题,背后关系到提高整体会计信息质量、提升行政事业单位财务和预算管理水平、全面实施绩效管理、建立现代财政制度,推进国家治理能力和治理体系现代化建设等方面。各部门要统一思想,明确目标,落实责任,积极配合,确保新制度顺利实施。

2.加强财务人员队伍建设,多渠道提高业务水平

事业单位应加强财务人员队伍建设,多渠道提高财会人员业务水平。对外,可以充分利用人事政策,引进具备综合处理能力和爱岗敬业职业理念的优秀会计人才充实财务队伍。对内,应积极引导财会人员提高思想觉悟,加强自主学习,积极参加培训,学懂制度原文,弄通制度原理,做实制度落地。

3.统筹做好财务信息系统建设,发挥信息化技术优势

事业单位顺利实施新会计制度,财务信息化无疑是必备“利器”。事业单位应结合新政府会计制度的规定和本单位具体情况,统筹做好财务信息化系统建设。首先,财务信息化系统应全面支持“双功能、双基础、双分录、双报告”的新模式,预置和启用预算会计及财务会计核算科目,实现预算、执行、财务核算、报告一体化的管理,充分发挥信息化智能优势,提高工作效率。其次,应集成人力、预算、资产等管理模块并兼容单位现行相关管理系统,实现系统无缝衔接和数据共享,避免因系统变更导致数据无法使用及不必要的资源浪费。最后,事业单位应尽力规避信息安全漏洞,财务信息系统要符合国家关于信息安全等级保护的相关要求,切实保障信息安全。

四、结束语

政府会计制度自2019年1月1日正式施行,事业单位应充分做好新制度实施前的准备工作,直面实施过程中的困难,积极寻找应对策略,确保新政府制度的全面顺利实施。