人民币汇率制度弹性测算

2018-12-17刘晓辉亢宇君

刘晓辉 张 震 亢宇君

一、引 言

我们现在越来越清楚地认识到,各国实际上实行的汇率制度和这些国家事先所宣称的汇率制度常常是不同的(Rogoff et al.,2003;Bersch and Klüh,2008;Levy-Yeyati and Sturzenegger,2016;Ilzetzki et al.,2017)。最近的一些研究表明,完全固定的汇率制度(包括美元化、货币局制度和货币联盟)与自由浮动汇率制度,并不是现实中各国实际实行的主要的汇率制度形式。与此恰恰相反,各种形式的、有限弹性的中间汇率制度安排则成为现实中各国实际实行的汇率制度的主要构成形式(刘晓辉和张璟,2018;Ilzetzki et al.,2017)。

这种巨大反差使学界对汇率制度分类和汇率制度弹性测度方面的研究兴趣日益增长。粗略来看,既有研究大致分为两类(胡再勇,2010):一类研究利用汇率、储备和利率等宏观指标,在对汇率制度进行详细的事实分类基础上,对不同的汇率制度赋予不同的数值,从而以离散变量的形式表示汇率制度弹性的高低。过去十余年来,这方面的研究已经取得了很大的进展,形成了以RR(Reinhart and Rogoff,2004;Ilzetzki et al.,2017)、LYS(Levy-Yeyati and Sturzengger,2005,2016)以及Shambaugh(2004)等为代表的汇率制度实际分类数据集。这些研究及其提供的关于汇率制度实际分类的数据,在为汇率制度选择领域的研究提供数据支持的同时,极大地推动了这个领域的研究发展[注]以离散变量表示的汇率制度弹性可能会导致经验研究存在一定的偏差,并且研究结论也不便于比较(胡再勇,2010),离散数据的特征更是限制了这类研究在国别时间序列方面的研究。关于这个方面的研究及评述,可参见:Carmen M. Reinhart & Kenneth Rogoff. The Modern History of Exchange Rate Regime: A Reinterpretation[J]. Quarterly Journal of Economics, 2004,119(1):1-48; Eduardo Levy-Yeyati & Federico Sturzenegger. Classifying Exchange Rate Regimes: Deeds vs. Words[J]. European Economic Review, 2005,49(6):1603-1635; Eduardo Levy-Yeyati & Federico Sturzenegger. Classifying Exchange Rate Regimes: 15 Years Later[A]. Harvard Kennedy School Faculty Research Working Paper, 2016(28); Michael Bleaney & Tian Mo. Measuring Exchange Rate Flexibility by Regression Methods[J]. Oxford Economic Papers, 2017,69(1):301-319; Ethan Ilzetzki, Carmen M. Reinhart & Kenneth Rogoff. Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?[A]. NBER Working Paper, 2017( 23134); 范从来,刘晓辉.汇率制度选择:经济学文献贡献了什么?[M].北京:商务印书馆,2013:90-103.。另一类研究同样利用汇率、储备和利率等宏观指标,形成以连续变量表示的汇率制度弹性指数。自Holden等(1979)的开创性研究以来,这方面的研究形成了直接测度法和基于外汇市场压力的测度法等两类测度方法(刘晓辉和张璟,2016)[注]本文第二部分和第三部分扼要讨论了这些方法,详细讨论参见:刘晓辉,张璟.汇率制度弹性测度:一个综述[J].金融评论,2016(5):106-122.。

从中国的现实情况来看,近20年来中国政策当局所宣布的汇率制度与事实上的汇率政策和汇率制度相去甚远(附表1[注]限于篇幅,本文没有提供附表1,备索。)。1994年人民币汇率制度改革时,政策当局公布的汇率制度是“以市场供求为基础的、单一的、有管理的浮动汇率制度”,但根据包括RR分类法在内的几种汇率制度实际分类方法的结果来看,1994-2005年期间,我国事实上所表现出来的则是钉住或固定汇率制度。2005年7月的汇率形成机制改革宣布实行“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,但几种汇率制度实际分类方法的结果却表明,我国事实上的汇率制度还是缺乏弹性的。

与完全固定和自由浮动不同,在中间汇率制度下,我们很难判断和评估汇率变化的弹性程度。但问题恰恰在于,在资本流动逐年加强、资本市场日益一体化的今天(Ilzetzki等,2017),实行中间汇率制度的经济体却又面临如何管理其汇率弹性的难题:弹性太低,则有滑向固定汇率制度的可能,因此则可能导致储备的迅速积累和货币政策独立性的丧失[注]Ilzetzki等(2017)认为,近十余年来,新兴市场经济体外汇储备的迅速积累即是在资本市场一体化背景下试图保持有限汇率弹性的结果,参见:Ethan Ilzetzki, Carmen M. Reinhart & Kenneth Rogoff. Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?[A]. NBER Working Paper, 2017(23134).;弹性太高,对发展中国家而言又难以承受。因此,在事实上的中间汇率制度安排下,测算汇率制度弹性就有很重要的意义。对中国而言,也是如此:其一,人民币汇率制度弹性的测度对中央银行汇率政策的操作具有重要意义。在中国不断推进资本账户自由化的现实背景下,如何判断、评估经济条件变化对人民币汇率制度弹性的影响,并采取相应的政策措施进行积极主动的汇率管理,都需要我们准确测度人民币汇率制度弹性。其二,利用测算的人民币汇率制度弹性指数,我们可以系统考察人民币汇率制度弹性对货币政策独立性、通货膨胀和经济波动的影响等一系列重要问题,并以此进一步反馈于货币政策的调控[注]关于这些问题仅有的研究在人民币汇率制度弹性的测度上存在较大差异,参见:胡再勇.我国的汇率制度弹性、资本流动性与货币政策自主性研究[J].数量经济技术经济研究,2010(6):20-34;张翔,何平,马菁蕴.人民币汇率弹性和我国货币政策效果[J].金融研究,2014(8):18-31;范小云,陈雷,祝哲.三元悖论还是二元悖论——基于货币政策独立性的最优汇率制度选择[J].经济学动态,2015(1):55-65.。

本文利用两类汇率制度弹性测度方法(直接测度法和基于外汇市场压力的测度法)测算了人民币汇率制度弹性,得到了7个人民币汇率制度弹性指数。这是本文的第一个方面的贡献。本文的贡献之二在于,我们引入了货币政策信贷传导渠道,拓展了模型依赖的外汇市场压力(exchange market pressure,下文简称EMP)测算方法,并由此进一步测算了货币政策信贷传导渠道下的人民币汇率制度弹性。传统的模型依赖的EMP测算(以及建立在此基础上的模型依赖的汇率制度弹性测算)是建立在Mundell-Fleming类型的模型基础上的,这类模型假设货币政策主要是通过利率渠道传递的,完全忽视了信贷传导渠道的作用。然而,对包括中国在内的大多数发展中国家来说,货币政策的信贷传导渠道作用巨大,甚至超过了利率等货币渠道。部分证据甚至表明,中国基本不存在利率传导渠道。考虑到中国的特殊情况,我们因此将货币政策的信贷传导渠道引入汇率制度弹性的测算模型,并在此基础上测算了人民币汇率制度弹性指数。

文章安排如下:第二部分回顾了汇率制度弹性的直接测度方法,第三部分在回顾基于EMP的汇率制度弹性测度方法基础上,引入货币政策信贷传导渠道,拓展了模型依赖的EMP测算方法,并在此基础上给出了人民币汇率制度弹性的测算公式;第四部分根据第二部分和第三部分的测算方法,测算了人民币汇率制度弹性指数,并考察了这些指数的时序特征等。最后是结论和展望。

二、直接测度方法

汇率制度弹性的测度方法可分为两类(刘晓辉和张璟,2016)。第一类方法直接根据汇率制度的特征定义汇率制度弹性,然后利用观察到的汇率、储备和利率等宏观数据进行测算,这种方法因此可称为直接测度法。第二类方法首先从EMP的角度,将汇率制度弹性定义为汇率变化所吸收的EMP占全部EMP的比例(刘晓辉和张璟,2016;Willett et al.,2012),然后在测算EMP的基础上进一步测度汇率制度弹性。这类方法因此可以称为基于EMP的测度方法。

本文同时采用这两类方法,对人民币汇率制度弹性做一个全面系统的测算、比较和评估。为此,我们首先扼要说明这两类汇率制度弹性测算方法,并在此基础上说明本文在测算人民币汇率制度弹性时对既有测算方法所做的修正、补充及拓展。本小节首先说明3种直接测度方法的原理。

(一)HP法

这个方法由Holden等(1979)提出,该方法建立的汇率制度弹性指数如下:

其中,汇率(S)是以本币表示的一单位外币的价格,FR表示外汇储备,H表示基础货币。关于汇率S具体指标的选用,Holden等(1979)使用了贸易加权平均汇率,即有效汇率,而Poirson(2001)在考察汇率制度选择的影响因素时则使用了双边汇率。另外,n在Holden等(1979)和Poirson(2001)研究中的取值也有差异,前者n=23,后者则取n=11,较大的取值都是为了熨平汇率和储备的短期波动。

当HP法指数取值不为0或无穷大时,我们很难判断具体的汇率制度弹性究竟是高还是低,因此难以给出经验的分析和解读。为克服这个问题,我们将HP法下的汇率制度弹性指数转换为,

(1)

在利用(1)式测算人民币汇率制度弹性指数时,考虑到本文的样本期不长,我们遵循Poirson(2001)的方法,将n取值为11。另外,由于样本期内,国内外学术界和市场人士对人民币的关注主要着眼于人民币兑美元的双边汇率,因此我们仍采用人民币兑美元汇率来测算人民币汇率制度弹性[注]长期以来中国一直是维持事实上的钉住美元的汇率政策的。例如,Ilzetzki等(2017)认为,1992年8月—2015年6月期间人民币一直是事实上钉住美元的。Levy-Yeyati和Sturzenegger(2016)在拓展其汇率制度分类数据集时,也将美元作为1974—2013年期间人民币的参考货币。参见:Ethan Ilzetzki, Carmen M Reinhart & Kenneth Rogoff. Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?[A]. NBER Working Paper, 2017(23134); Eduardo Levy-Yeyati & Federico Sturzenegger. Classifying Exchange Rate Regimes: 15 Years Later[A]. Harvard Kennedy School Faculty Research Working Paper, 2016(28).。

(二)拓展的HP法

这个方法将汇率制度弹性定义为汇率变化绝对值与储备变化绝对值之和中汇率变化的占比(Combes et al.,2012;范言慧等,2015),公式如下:

应注意的是,拓展的HP法受异常观测值的影响较大。为了降低异常值的影响,我们借鉴HP法的指数设计方法,将汇率变化和储备变化在一定期间内进行平滑,即对汇率和储备变化分别求和,将指数重新定义如下:

(2)

利用该式估计人民币汇率制度弹性时,n取值11,汇率仍采用人民币兑美元双边汇率。

(三)HCR法

与HP法和拓展的HP法不同,Hausmann等(2001)及Calvo和Reinhart(2002)使用了汇率和外汇储备的波动性指标来估计汇率制度弹性。另外,Hausmann等(2001)还指出,除了利用外汇储备来干预外汇市场外,一国还可能借助利率手段间接影响汇率。因此 在测算汇率制度弹性时,我们应综合考虑了储备、利率与汇率波动等指标(Calvo and Reinhart,2002):

ERFIhcr=S2/ (i2+FR2)

首先,对样本期内的中国来说,货币市场利率的变动很难真正反映货币政策的变化,我们因此不考虑利率变化的影响。这有如下两点理由:一,在本文样本期内(2000.12—2016.12),中国并没有实现利率市场化(只是最近两年,中国才启动这一进程),货币市场利率很难引起资本市场利率的变化;二,中国对人民币汇率的管理,主要是通过外汇市场干预来实现的,利率因素的影响不大。其次,在计算方差时,我们采用12个月内的汇率变化和储备变化的滚动方差。最后,为了和HP指数保持一致,我们将HCR法下的弹性指数转换为:

(3)

三、基于EMP的测度方法

基于EMP的汇率制度弹性测度方法将汇率制度弹性视为汇率变化所吸收的EMP占全部EMP的比例(刘晓辉和张璟,2016;Willett et al.,2012)。为了说明这个定义,我们首先给出EMP的经验公式:

EMPt=h1Δst-h2Δit-h3Δfrth1、h2、h3>0

其中,i为名义利率,s和fr分别表示以自然对数形式表示的汇率和外汇储备(下同)。于是,汇率制度弹性指数可表示为:

ERFIt=h1Δst/EMPt

通常,该指数取值范围是[0,1]。当ERFI=0时,说明EMP完全是通过货币当局外汇市场干预吸收的,该国实行的是固定汇率制度;当ERFI=1时,说明全部EMP是通过汇率变化吸收的,该国实行的是浮动汇率制度;当ERFI(0,1)时,说明EMP是通过汇率变化和外汇市场干预两个渠道共同吸收的,该国实行的是中间汇率制度。因此,ERFI指数越趋近1,汇率制度就越有弹性;反之,ERFI指数越趋近0,汇率制度安排则越缺乏弹性。

应该注意的是,这里的指数取值既可能小于0,也可能大于1。两种情况都说明中央银行进行了外汇市场干预,这与浮动汇率制度的内涵相悖,比较接近固定汇率制度的内涵,因此这两种情形都可视为固定汇率制度。当ERFIt<0时,即汇率变化(Δst)与EMPt异号。这可分为两种情况:一,Δst<0,且EMPt>0。这说明本币面临贬值压力时(EMPt>0),本币反而升值;二,Δst>0,且EMPt<0。这说明本币面临升值压力时(EMPt<0),本币反而贬值。显然,两种情况都说明存在过度的逆风干预(leaning against the wind)。当ERFIt取值大于1时也有两种情况:一,Δst<0且EMPt<0,本币面临升值压力时本币升值;二,Δst>0且EMPt>0,本币面临贬值压力时本币贬值。这两种情况都说明中央银行外汇市场干预呈顺风干预(leaning with the wind)的特征。

利用基于EMP的测度方法测度汇率制度弹性,首先要求估计EMP。在既有文献中,EMP的估计方法分为非模型依赖(model independent)和模型依赖(model dependent)两种,前者不依赖于汇率决定的结构主义模型,而后者则建立在汇率决定的结构主义模型基础上。

(一)非模型依赖的EMP测度法

非模型依赖的测度方法首先需要确定EMP的构成,然后再确定各构成部分的权重,最后在此基础上测算EMP。这种方法的争议和问题有两个方面:

一、在构成上,争论的重点在于是否应该将利率纳入EMP的测算中。部分研究不考虑利率因素的影响(如Fiess and Shankar,2009;Frankel and Xie,2010)。部分研究在测算EMP时引入了利率因素(如Eichengreen et al.,1996;Van Horen et al.,2006;Mody and Taylor,2007;Hegerty,2009)[注]发达市场经济中,货币政策通过利率渠道也会间接影响汇率,从而吸收部分EMP。这是将利率引入EMP测算的主要原因。。然而,学界对利率应如何被引入模型也存有争议。部分学者将利率的一阶差分引入EMP中(如,Van Horen et al.,2006;Mody and Taylor,2007),但是,如果一国不存在汇率目标的话,那么利率应以水平值而不是一阶差分进入EMP指数(Klaassen and Jager,2011)。

二、在EMP各构成部分的权重设定上,既有研究也有争议。最简单的权重设计方案是将EMP各构成部分的权重都设为1(Aizenman and Hutchison,2010;Aizenman and Binici,2015)。一些研究则将各构成部分标准差的倒数设置为各构成部分的权重(Aizenman and Hutchison,2010;胡利琴等,2014),还有一些研究采用使EMP指数各构成部分的条件方差相等时的权重(如Berg and Pattilo,1999;Kaminsky and Reinhart,1999)。上述权重设计方案都面临异常值的困扰。为降低或避免这种影响,一些学者进一步改进了权重设计方法(Bussière and Mulder,1999;Stavarek,2007)。

出于前述原因,我们不考虑利率因素影响,将非模型依赖的人民币EMP定义如下:

EMPtid=h1Δst-h3Δfrt

相应地,人民币汇率制度弹性指数定义为,

FItid=h1Δst/EMPtid

(4)

为了降低不同权重设计方案的可能影响,我们同时考虑三种权重设计方案:一,将各构成部分的权重设置为1(Aizenman and Hutchison,2010;Aizenman and Binici,2015);二,令各部分权重为各构成部分标准差的倒数(Aizenman and Hutchison,2010;胡利琴等,2014);三,将权重设为各构成部分标准差的倒数与所有构成部分标准差的倒数之和的比重(Stavarek,2007)。但根据(4)式,后两种权重设计方案估计其实是一样的,因此,我们在后两种方案中任意选择一种即可。

(二)模型依赖的EMP测度法

与非模型依赖的EMP测算不同,模型依赖的EMP测度方法都是建立在Mundell-Fleming类型的结构主义模型基础上的(如Weymark,1995,1997)。但是,这类模型难以适用于包括中国在内的大多数发展中国家,因为这类模型中,货币政策主要是通过利率渠道传导的,而对包括中国在内的发展中国家来说,利率传导渠道可能并不顺畅,甚至并不存在。

从中国实践来看,一方面,中国中长期的存贷款利率仍没有市场化,短期利率向中长期利率传导的机制缺失;另一方面,中国金融体系中银行占了主导地位,这就决定了中国企业对银行信贷的依赖超过了对其他融资方式的依赖。因此,中国可能基本不存在利率传导渠道(盛松成和吴培新,2008)。越来越多的证据也表明,信贷传导机制在中国是非常重要的(赵振全等,2007;许伟和陈斌开,2009;刘凤兰和袁申国,2012),甚至是中国货币政策的主要传导渠道(盛松成和吴培新,2008)。 如果信贷传导渠道非常重要,甚至是主要的货币政策传导渠道,那么国内信贷的变化就可能在很大程度上影响汇率的变动,在此情况下,考虑中国货币政策信贷传导渠道的现实约束,进一步改进和拓展模型依赖的EMP测度方法就有重要意义,这也为我们测度人民币汇率制度弹性奠定了基础。

借鉴已有研究(Bernanke and Blinder,1989;瓦什,1998),我们将信贷渠道引入开放经济,建立一个基准的开放经济宏观结构模型,然后在此模型基础上给出EMP的计算公式:

1.纳入信贷渠道的开放经济模型

(1)模型设定。首先,设定产品市场曲线如下:

Δyt=α0-α1Δit-α2Δlt+α3Δst+ut

(5)

在Mundell-Fleming模型中,贷款利率(lt)并不影响总需求。但Bernanke和Blinder(1989)认为,这种影响是存在的:银行贷款利率越高,那么企业部门从银行获得信贷的成本越高,从而投资需求下降,总需求减少。

若假设马歇尔—勒纳条件成立且贬值不存在J曲线效应,那么,汇率对总需求的影响为正,说明本币贬值改善了贸易差额,扩张了总需求,从而增加了产出。但考虑到中国作为发展中国家的实际情况以及马歇尔—勒纳条件实证检验结论的不一致,汇率对总需求的影响方向及大小留待实证研究决定。

其次,设定货币需求函数如下:

(6)

(7)

该式表明,中央银行的资产只由国内信贷(dt)和外汇储备构成(frt),负债方只包括基础货币(由流通中的现金c和准备金r构成),货币供给的变动要么来自信贷的变化,要么来自储备的变动,或者来自二者的共同作用(我们不考虑中央银行债券的影响)。

再次,假定无抛补利率平价成立,

(8)

其中,it*表示国外债券利率。st+1e表示在t期对t+1期汇率的预期值。这个式子假定资本是自由流动的,这对当前中国而言显然是苛刻的假设。但我们的目的在于首先建立一个基准模型。至于引入资本管制等现实因素以拓展模型,则留待后续研究。

再次之,我们设定中央银行外汇市场逆风干预的反应函数如下,

Δfrt=-Δst

(9)

最后,我们给出私人部门信贷利率的行为函数:

Δlt=φ0Δit+φ1Δyt-φ2Δrt+ωt

(10)

(2)模型推导。首先,在货币市场均衡时(Δmtd=Δmts),我们有:

Δct+Δrt=Δdt+Δfrt=β0Δyt-β1Δit+vt

(11)

将(8)式代入(5)式可得,

(12)

将(8)代入(11)式可得,

(13)

将(8)代入(10)可得,

(14)

代入(14)式可得,

(15)

将(15)式代入(12)式化简可得,

(16)

(13)式重写为:

(17)

联立(16)式和(17)式可解得,

(18)

其中,θt=β0(α1+α3+α2φ0-α2φ2ρt)+(ρt+β1)(1+α2φ1)

λ=β1(1+α2φ1)+α1β0+α2β0φ0

(3)推导EMP。由超额货币需求(EDC)的定义可知(Weymark,1995,1997,1998),

(19)

浮动汇率制度下有,

ρt=0,θ=β0(α1+α3+α2φ0)+β1(1+α2φ1),Δfrt=0

从而可得,

再由(18)式可进一步得到,

(20)

又由(18)式和(19)式可得,

(21)

由(20)式和(21)式可知,

最后,由于△frt=-ρ△st,因此,上式可进一步化简为,

(22)

相应地,人民币汇率制度弹性指数可定义为,

FItmc=Δst/EMPtmc

(23)

2.模型特例:Mundell-Fleming模型

(8)

Δyt=α0-α1Δit+α3Δst+ut

(24)

Δdt-ρtΔst=β0Δyt-β1Δit+vt

(25)

在此情况下,EMP定义为,

(26)

相应地,人民币汇率制度弹性指数可定义为,

FItmf=Δst/EMPtmf

(27)

为了便于比较并突出信贷传导渠道对EMP和汇率制度弹性的影响,我们同时估计了引入信贷渠道和没有引入信贷渠道两种情形下EMP,即式(22)和(26),并在此基础上利用(23)式和(27)式估计了两个人民币汇率制度弹性指数。要指出的是,为了降低异常观测值的影响,我们在利用(23)式和(27)式估计人民币汇率制度弹性指数过程中[包括利用(4)式进行的估计],我们仍然以12个月为窗口计算汇率和储备变化。但和直接测度法不同的是,我们不计算汇率变化和储备变化绝对值的平均值,而是对12个月的汇率变化和储备变化直接取平均值。这样做的原因是,在计算EMP时,汇率的正向和反向变动代表了不同方向的EMP,如果对汇率和储备变化取绝对值就与EMP的定义相冲突了。

3.参数估计

根据上面建立的结构模型,我们在估计人民币汇率制度弹性指数时需要分三步进行:首先,估计模型中的各个参数,从而得到和m的估计值;其次,估计EMP;最后,根据(23)式和(27)式估计得到人民币汇率制度弹性指数。我们在此说明结构参数的估计。

(1)数据及处理。利用上述模型进行结构参数估计的样本期为1999年12月—2016年12月,各变量说明如下。

本国价格指数。我们采用CPI环比指数作为本国价格指数的代理指标。其中2001年1月至2016年12月的数据来自国家统计局统计数据库,其余摘自宋海林和刘澄(2003)。由于该指数序列具有明显的季节性特征,本文采用X13法进行了季节调整,并且计算了以1999年12月为基期的定基比指数。

实际产出(yt)。由于我国没有公布GDP月度数据,为解决这一问题,我们首先计算月度工业增加值和年度工业增加总值,由此估计各月工业增加值占全年工业增加值的比重。然后,我们利用该比重与GDP年度值相乘以估计月度GDP数据。其中1999年12月至2006年12月的月度工业增加值数据来自《中国经济景气月报》各期,2007年1月至2016年12月的月度工业增加值数据根据国家统计局统计数据库公布的工业增加值同比增速估计得到。最后,我们利用X13法将GDP月度数据进行季节调整,再利用CPI定基比指数剔除价格因素后得到实际产出。

债券利率(it)。我们采用30天银行间同业拆借加权平均利率作为债券利率的代理指标。其中1999年12月至2001年12月的数据来自《中国证券期货统计年鉴》(2000—2002),其余数据摘自中国人民银行公布的《全国银行间同业拆借交易统计表》。国外利率(it*)也采用30天的美国联邦基金有效利率,数据来自St.Louis Fed。贷款利率(lt)采用90天期的银行间同业拆借利率作为代理指标。

名义汇率(st)。我们采用单位美元折合人民币月平均数作为名义汇率指标。汇率预期(st+1e)我们采用完全预期的假设,将下一期汇率的实现值作为本期汇率的预期值。汇率数据来自中国人民银行公布的《汇率报表》。

货币供给(mt)采用M1口径的狭义货币量,数据来自中国人民银行公布的《存款性公司概览报表》。由于不能直接从中国人民银行资产负债表中获得国内信贷(dt)的数据,我们依据“国内信贷=资产-国外净资产”这一统计恒等式,利用中国人民银行资产负债表数据估计国内信贷规模。外汇储备(frt)来自中国人民银行持有的外汇数量。流通中现金(ct)采用中国人民银行发行的货币数量作为代理指标。准备金(rt)数据为其他存款性公司存款[注]样本期内,准备金在《货币当局资产负债表》中的项目名称变化较大。为了保持口径前后的一致性,我们提取1999—2001年报表项目“准备金存款”、2002—2010年报表项目“金融性公司存款”、2011—2016年报表项目“其他存款性公司存款”作为样本期内的准备金指标。。其中,中国人民银行资产、国外净资产、外汇、发行货币、存款性公司存款数据均来自中国人民银行公布的《货币当局资产负债表》。最后,我们利用X13法对货币供给、国内信贷、外汇储备、流通中现金和准备金等指标进行季节调整以剔除季节性因素的影响。

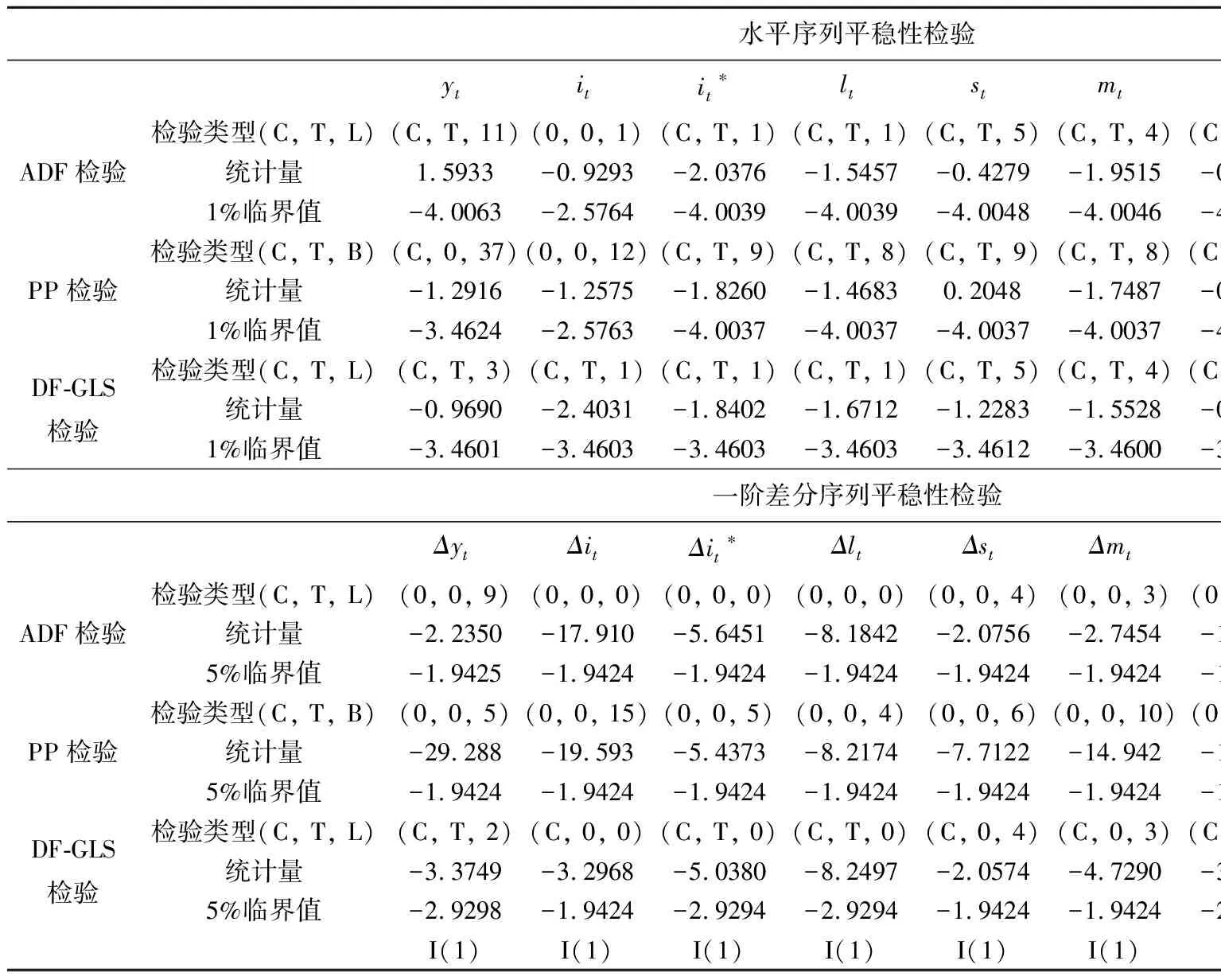

(2)单位根检验。在估计结构模型参数之前,为防止伪回归,我们首先利用ADF检验、PP检验和DF-GLS检验对估计模型所需要的变量进行平稳性检验。其中,ADF检验和DF-GLS检验的滞后期选择标准为SIC信息准则最小时所对应的阶数,PP检验根据Newey-West自动选择带宽。检验结果表明(附表2),模型估计所需变量的一阶差分序列在5%的显著性水平下都能同时通过ADF检验、PP检验和DF-GLS检验,所以,用以估计模型的差分序列都是平稳的,不会造成伪回归的问题。

(3)模型识别和参数估计。方程(5)-(10)加上等式Δmtd=Δct+Δrt构成了待估计的开放经济结构模型,其中,只有产品市场方程(5)、货币市场方程(6)和私人部门信贷市场方程(10)是随机形式的,需要对其中的参数进行估计。其他方程都是确定的,不需要估计。若利用普通最小二乘对联立方程系统中的结构式方程直接进行估计,会产生有偏的参数估计量,为了克服这一问题,我们使用两阶段最小二乘法(2SLS)对所需参数进行经验估计。

值得注意的是,2SLS只能用于可识别的方程,我们采用阶条件来判定联立方程系统中待估方程(5)、(6)、(10)的可识别性。使用该方法首先要确定联立系统中内生变量和外生变量的个数,然后比较整个联立系统中外生变量个数和每个待估方程中斜率参数的个数。若外生变量的个数大于斜率参数的个数,则该方程过度识别;若外生变量的个数等于斜率参数的个数,则该方程恰好识别;若外生变量的个数小于斜率参数的个数,则该方程不可识别。

在我们构建的联立方程系统中,内生变量有7个,分别为:实际产出(yt)、货币供给(mt)、债券利率(it)、外汇储备(frt)、名义汇率(st)、贷款利率(lt)和准备金(rt)。外生变量有4个,分别为:流通中现金(ct)、国外利率(it*)、国内信贷(dt)和汇率预期(st+1e)。待估计的产品市场方程(5)的斜率有3个(α1、α2、α3),货币市场方程(6)的参数有2个(β0、β1),私人部门信贷市场方程(10)的参数有3个(0、1、2)。由此可见,我们联立方程系统中3个待估方程均是可以识别的,并且都是过度识别。

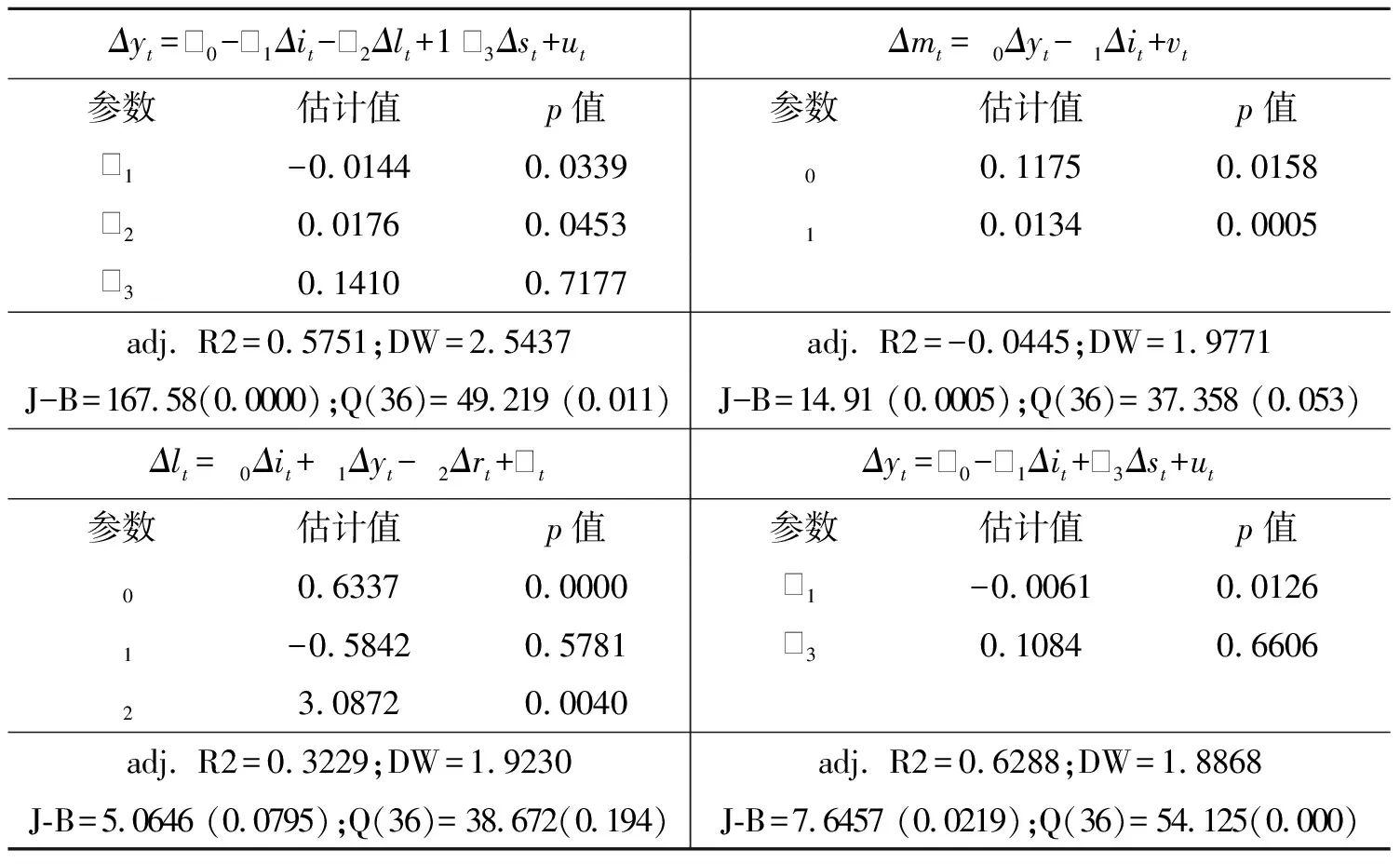

理论上来说,利用2SLS进行参数估计时,第一阶段需将待估计方程右边的内生变量对工具变量进行回归,得到各内生变量的拟合值;第二阶段利用得到的拟合值替换待估计方程右边的内生变量,估计修正后的结构式方程。在具体的估计中,我们将联立方程系统中所有的外生变量当期值直至滞后12期的值作为工具变量,用这些工具变量作为解释变量对待估计方程中的内生变量进行回归,从而得到拟合值,然后将结构方程右边的内生变量替换为上一阶段得到的拟合值,对方程进行回归,得到产品市场方程、货币市场方程和私人部门信贷市场方程中的结构参数值,估计结果见表1。

表1 结构方程估计结果

注:J-B表示对残差正态性的Jarque-Bera检验;本表未报告对残差项的调整结果。

其次,我们还估计了Mundell-Fleming形式的结构模型,该模型是本文所设定的结构模型的特例。我们只需将方程(1)中的α2设定为0,并将方程(10)从模型中剔除即可。利用阶条件可知,我们所得到的Mundell-Fleming类型的结构模型仍然是可识别的。另外,该模型中货币市场方程在估计时的工具变量选择和之前的处理是一样的,因此,我们只需直接使用之前的估计结果即可。但由于产品市场方程发生了变化,因此,我们仍然使用2SLS进行估计(表1)。

根据表1的参数估计结果,我们可以得到转换因子的估计值,分别为=-33.3920和m=-39.3387[注]表1中,参数3和1的系数统计上并不显著异于0,我们因此还考虑了这些参数取值为0时的人民币汇率制度弹性指数,结论不受影响(结果备索)。。根据(22)式和(26)式我们可估计得到两种情形的EMP,最后根据(23)式和(27)式即可估计得到两种情形下的人民币汇率制度弹性指数。

(三)基于EMP的测度法的优点

最后我们简要说明基于EMP的测度法,尤其是建立在模型依赖的EMP基础上的汇率制度弹性测度方法的优点。相对直接测度法而言,基于EMP的测度法的优点有(刘晓辉和张璟,2016):一,该定义具有更加明确的经济学含义;二,该定义能够反应外汇市场过度干预和汇率过度调整的情形[注]一方面,直接测度法假设中央银行的外汇市场干预是逆风干预,另一方面,在具体研究过程中,直接测度法又对各个变量取了绝对值或者方差。这就意味着利用直接测度法测算汇率制度弹性时,我们是无法区分顺风干预和逆风干预的。Willett等人(2012)及其他文献也指出了连续型指数测度方法的这一弊病,参见: Thomas Willett, Jeff Kim & Isriya Nitithanprapas Bunyasiri, “Measuring Exchange Rate Flexiblity: A Two-parameter Exchange Market Pressure Approach,” Global Journal of Economics, Vol. 1, No. 1, 2012, pp. 1-28.。

更为重要的是,直接测度法并没有考虑到中央银行外汇市场干预之后,储备变化通过经济系统的连锁反应后所吸收的EMP可能与储备变化本身并不等同。为说明这一点,假设中央银行外汇市场干预以后储备资产下降了20%,因此吸收了10%的EMP,20%的储备变化实际上只吸收了10%贬值压力,转换系数=-0.5。但利用直接测度法测度汇率制度弹性指数时,20%的储备变化就以20%的数值进入了测度公式,而在基于EMP的测度方法下, 20%的储备变化实际上是以转换后的10%这个数值进入测度模型的。简言之,在直接测度法下,被隐含地假设为-1了,而基于EMP的测度法不仅考虑到了中央银行面临汇率变化时所采取的外汇市场干预力度,而且也考虑到了这种干预事实上所吸收的EMP的高低(),这是基于EMP的测度法相对于直接测度法而言的一个重要优点[注]详细讨论参见: 刘晓辉,张璟.汇率制度弹性测度:一个综述[J].金融评论,2016(5):106-122.。本文的估计结果也表明,转换系数是远小于-1的,这说明利用直接测度方法得到的汇率制度弹性估计结果很大程度上高估了汇率制度的弹性程度,因此,利用直接测度法估计得到的人民币汇率制度弹性指数实际上高估了人民币汇率形成机制的市场化程度。

四、人民币汇率制度弹性指数及特征

我们根据前面提出的直接测度法(包括HP法、拓展的HP法和HCR法)以及基于EMP的测度法(包括非模型依赖和模型依赖的测度方法),测算得到7个人民币汇率制度弹性指数。本小节首先考察这7个指数的时序特征,然后在此基础上考察样本期内(2000.12—2016.12)人民币汇率制度弹性的演变及其特征事实。

(一)统计特征

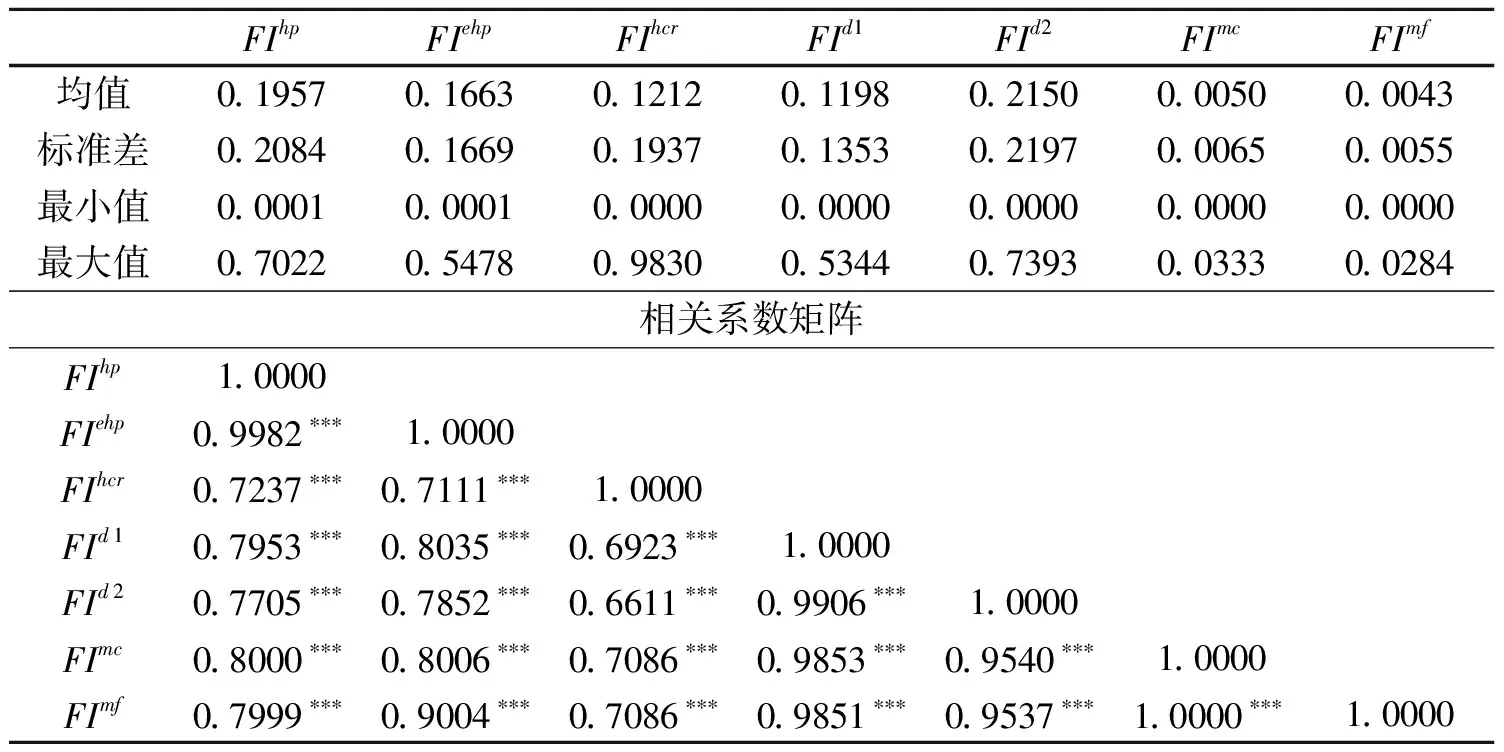

表2给出了7个指数的统计描述和相关系数矩阵。表2表明:第一,除了HCR法测算的人民币汇率制度弹性指数序列与其他6个人民币汇率制度弹性指数序列彼此之间的相关程度略低外(66%-72%),其余各种方法测算得到的人民币汇率制度弹性指数之间的相关系数均超过了75%,各个汇率制度弹性指数序列表现出了高度的相关性;第二,利用基于EMP的测度法测算得到的4个指数序列之间的相关系数均超过了95%,并高于这4个指数序列与利用直接测度法得到的3个指数序列的相关程度;第三,样本期内(2000.12—2016.12),利用直接测度法和基于非模型依赖的EMP的测算方法得到的5个指数序列均值在0.166—0.215之间,远低于0.5。这说明平均而言,样本期内人民币汇率制度是缺乏弹性的。利用基于模型依赖的EMP测算方法得到的两个指数序列平均值则更低,仅为0.004—0.005,最大值为0.03。一方面,这说明人民币汇率制度总体而言是缺乏弹性的,另一方面,由于直接测度法和非模型依赖的EMP测度法没有考虑到在面临经济冲击时经济系统本身具有吸收冲击的能力,因此,这些方法其实高估了汇率制度弹性指数,也因此可能高估了人民币汇率形成机制的市场化程度。

表2 人民币汇率制度弹性指数的相关系数矩阵

注:1.FIhp、FIehp和FIhcr分别指利用HP法、拓展的HP法和HCR法等三类直接测度法测算得到的人民币汇率制度弹性指数(下同)。2.FId1、FImc和FImf是利用基于EMP的测度法得到的人民币汇率制度弹性指数。其中,FId1、FId2的测算是建立在非模型依赖的EMP测算基础上的。FId1测算涉及的EMP的各构成部分的权重为1;而FId2测算涉及的EMP的各构成部分的权重为各构成部分标准差的倒数。FImc和FImf的测算是建立在模型依赖的EMP测算基础上。前者EMP的测算是建立在本文建立的纳入信贷传导渠道的经济结构模型基础上的,而后者EMP的测算则是建立在Mundell-Fleming模型基础上的(下同)。

(二)人民币汇率制度弹性指数的单位根过程

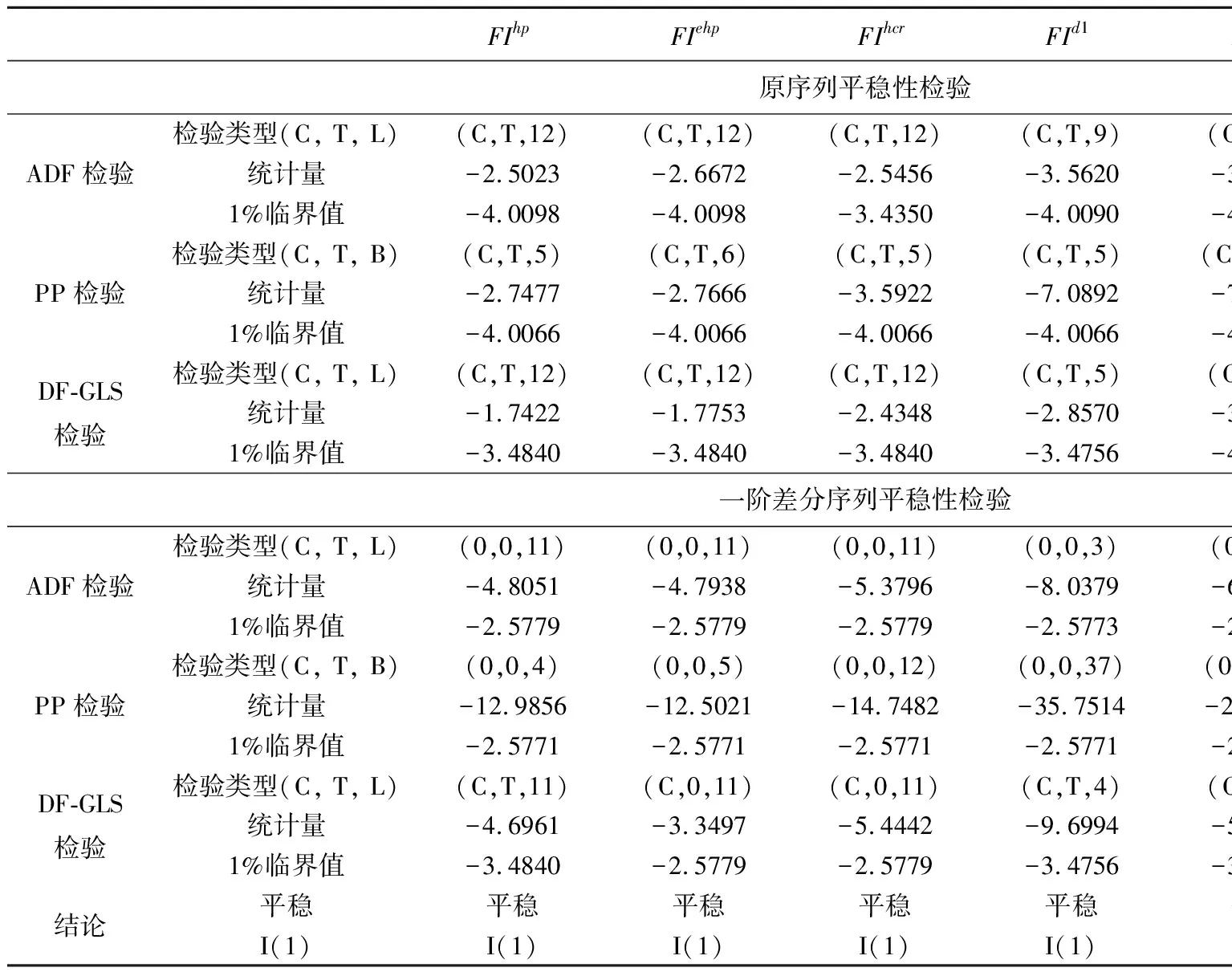

我们利用ADF、PP和DF-GLS等三种单位根检验方法检验估计得到的7个汇率制度弹性指数序列的平稳性。ADF检验结果对滞后阶数的选择很敏感。滞后阶数太小,则扰动项可能存在自相关,从而使检验出现偏差;如果滞后阶数太大,则会降低检验的功效。我们使用EViews默认的最大滞后阶数(14),将原序列和一阶差分序列的最大滞后期取14(EViews默认的滞后阶数),然后使用由大到小的序贯t规则,考察ADF检验中的最后一阶回归系数是否显著。PP检验根据Newey-West自动选择带宽。DF-GLS检验也根据AIC准则自动选择滞后阶数(EViews默认的最大滞后阶数也是14)。

我们利用EViews8.0软件对7个指数序列所进行的单位根检验结果表明(附表3),本文测算的人民币汇率制度弹性指数均为一阶单整,即I(1)过程。这和很多宏观变量的时间序列平稳性特征是一致的,这意味着后续利用本文测算的7个人民币汇率制度弹性指数序列进行相关研究(如利用协整和VAR分析等方法考察汇率制度弹性对货币政策独立性和通货膨胀的影响等)是可行的,也提供了数据的支撑。

(三)人民币汇率制度弹性的演变

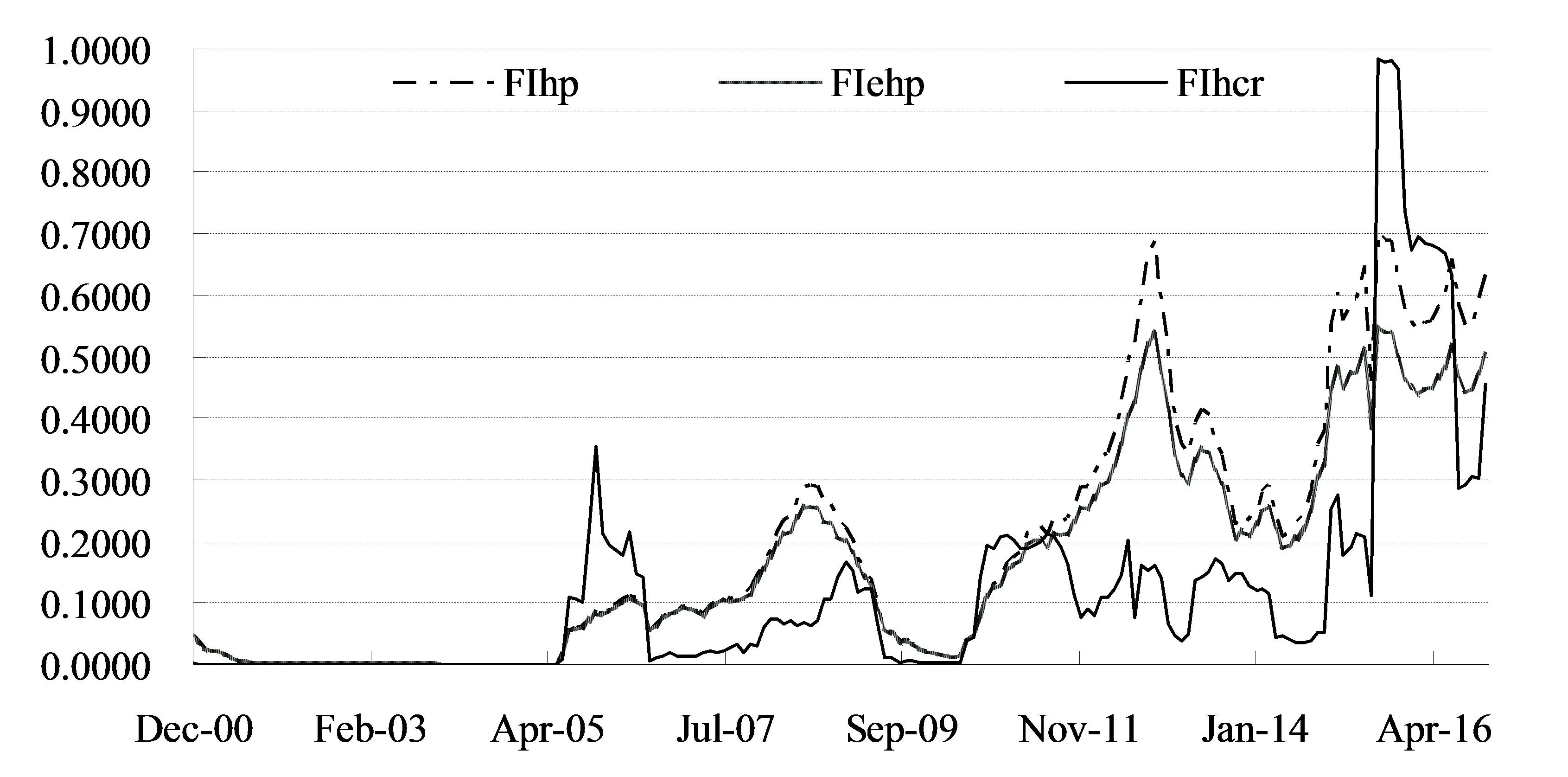

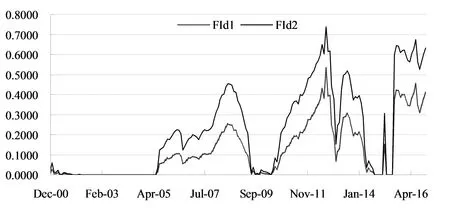

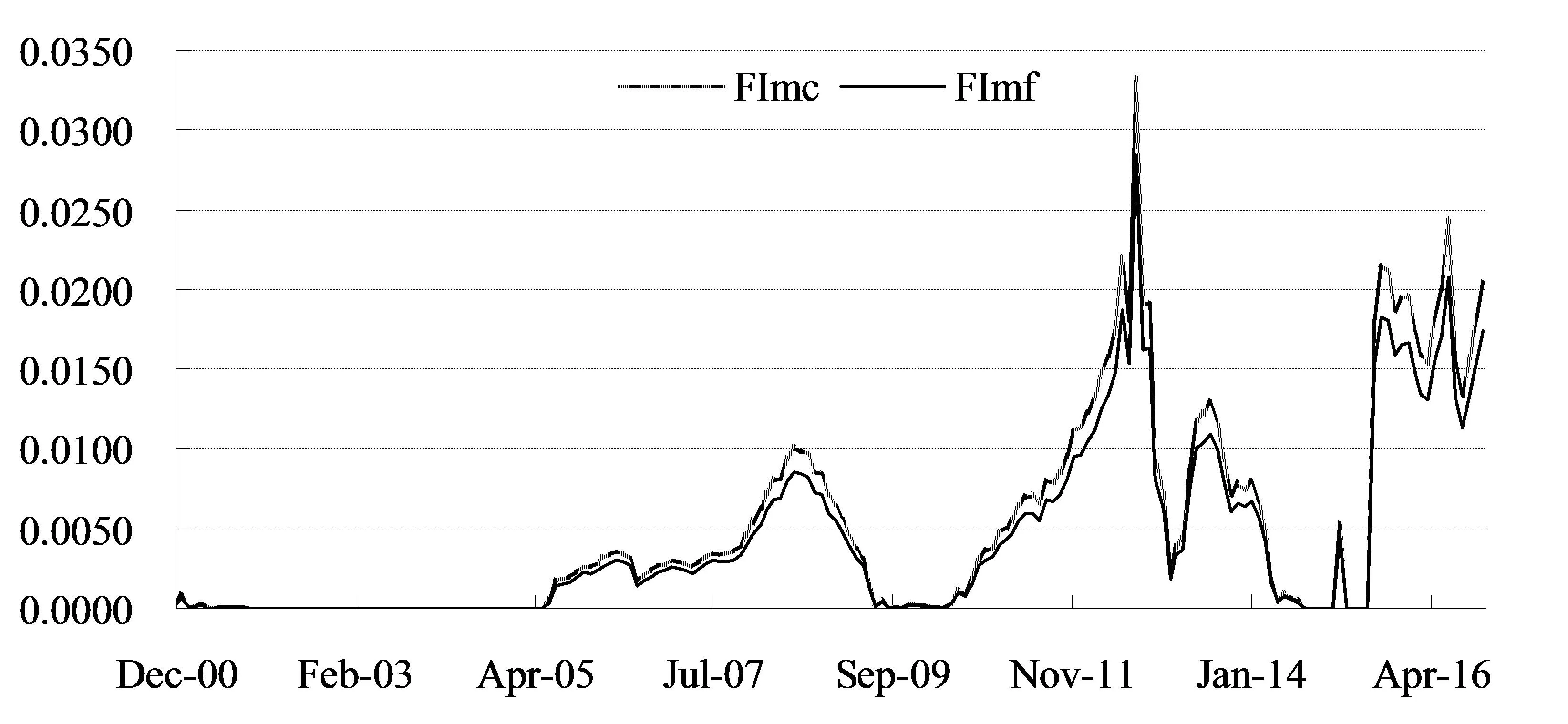

根据本文的测算结果,我们将人民币汇率制度弹性指数绘制在图1—3中。结合图形,我们对样本期内人民币汇率制度弹性的演变进行初步的分析和考察。总体而言,人民币汇率制度弹性经历了三降三升和两段事实上钉住美元的时期。

第一次汇率制度弹性下降时期是2000年12月至2001年8月期间。其后,人民币维持了长达4年左右的事实上的固定钉住住度(2001年9月至2005年6月),各种测算方法得到的人民币汇率制度弹性的数值在这段时期内基本为0。以2005年7月的人民币汇率形成机制改革为契机,中国重启了汇率弹性化进程。2005年7月至2008年7月的三年时间内,人民币汇率制度弹性总体上呈现出上升的态势,这是样本期内人民币汇率制度弹性指数第一次上升时期。这一时期的上升过程结束于2008年7月。受全球金融危机的影响,人民币汇率制度弹性转而出现了第二次的持续下降,并重回事实上的钉住美元制度。2010年6月19日,人民币汇率形成机制重新增加弹性,这一次汇率形成机制的调整使人民币汇率制度弹性迎来了第二次的上升期,这一过程维持了2年左右(2010年7月至2012年10月)。2012年底至2014年6月是人民币汇率制度弹性的第三次下降时期(利用基于EMP的测算法得到的4个弹性指数序列表现略有不同),之后,从2015年下半年起,人民币汇率制度弹性指数在结束了急速上升的态势之后,在相对较高的水平上震荡,汇率形成机制的市场化程度稳步提高。

图1 人民币汇率制度弹性指数(直接测度法;2000.12-2016.12)

图2 非模型依赖的人民币汇率制度弹性指数(2000.12-2016.12)

图3 模型依赖的人民币汇率制度弹性指数(2000.12-2016.12)

值得注意的是,根据基于EMP测度法得到的4个弹性指数序列来看,2014年10月至2015年7月期间,人民币汇率制度弹性指数出现了负值或者大于1的情形。进一步的考察发现,这10个月中的观测值大多数情形都属于逆风干预,但有2个观测值存在顺风干预的特征。这些异常情形是直接测度法所无法识别的[注]在形成表2和图1至3中是指数序列时,我们将小于0和大于1的指数值赋值为0,因为这两种情形与固定汇率制度的内涵更接近。。

五、结论和展望

近年来,关于人民币汇率形成机制市场化问题的讨论非常激烈。2005年7月中国人民银行启动汇率制度改革以来,多次出台了相关配套的政策举措,以图提高人民币汇率形成机制的市场化程度。但是,从事后的经济运行数据来看,在各种旨在提升汇率形成机制市场化程度的举措出台之后,人民币汇率形成机制的市场化程度是否有了实质的提升呢?或者说,随着汇率形成机制市场化改革各种政策的出台和推进,当下的人民币汇率形成机制的市场化程度究竟到了什么程度呢?另外,在资本账户自由化稳步推进的现实背景下,如何判断、评估经济条件变化对人民币汇率形成机制市场化程度的影响,并采取相应的政策措施进行积极主动的汇率管理?对这些问题的回答都需要我们对人民币汇率形成机制的市场化程度的高低有起码的判断和了解。

然而,我们当前对人民币汇率形成机制的市场化程度还知之甚少,也没有引起足够的重视。本文利用直接测度法和基于EMP的测度法,测算了2000年12月至2016年12月期间的人民币汇率制度弹性指数,弥补了这一不足。本文的研究为后续考察汇率制度对货币政策独立性的影响等重要问题提供了数据的支持。

后续研究应关注如下几个问题。其一,利用区制转移模型(regime switching)进一步深入考察人民币汇率制度弹性指数的时间序列特征。我们初步的考察表明,7个汇率制度弹性指数都是一阶单整的,而各个指数一阶差分后的序列则表现出了明显的集群波动特征(clustering volatility)。这说明人民币汇率形成机制在时间上可能存在不同的模式和特征。其二,进一步考察人民币汇率制度弹性对中国货币政策独立性和通货膨胀等重要变量的影响。这些问题留待后续研究进行。

(责任编辑:彭琳)

资料来源:Ilzetzki等(2017);Bleaney and Tian(2017);Annual Report on Exchange Arrangements and Exchange Restrictions(2001-2016年各期);中国人民银行主页(www.pbc.gov.cn)。IMF在其报告的注释中进一步指出,中国事实上的货币政策框架时钉住美元的汇率锚。

附表2 单位根检验

注:DF-GLS检验的检验类型(C,T,L)指第一阶段回归时用GLS估计原序列时是否包括常数项和时间趋势项。

附表3 人民币汇率制度弹性指数的单位根检验

注:DF-GLS检验的检验类型(C,T,L)指第一阶段回归时用GLS估计原序列时是否包括常数项和时间趋势项。