固定资产折旧模式与企业价值研究

2018-12-15唐恒书刘俊秀程余圣鸿

唐恒书 刘俊秀 程余圣鸿

【摘 要】 文章以“财税〔2014〕75号”文件为背景,研究企业固定资产折旧模式与企业价值之间的内在联系。通过构建数理模型推导证明了固定资产加速折旧、企业所得税率与企业价值存在内在联系,研究结论表明,采用加速折旧模式、降低企业所得税税率均能提高企业价值,即固定资产折旧率与企业价值呈正相关,而企业所得税率与企业价值呈负相关关系。最后,利用案例验证了其研究结论的正确性。本研究方法具有一定的创新性,其结论亦有一定的理论与现实意义。

【关键词】 加速折旧; 所得税率; 企业价值

【中图分类号】 F230.9 【文献标识码】 A 【文章编号】 1004-5937(2018)20-0112-03

一、引言

近年来,我国进行了两次与企业所得税有关的税收改革。2008年实行内、外资企业所得税统一,将原来内资企业所得税基本税率由33%调至25%。2014年财政部、国家税务总局出台《关于完善固定资产加速折旧税收政策的通知》(财税〔2014〕75号)文件,规定对生物药品制造业、专用设备制造业、仪器仪表制造业以及信息技术服务等6个行业新购进的固定资产可缩短折旧年限。其他行业购进用于研发的设备仪器可一次性计入成本费用,并且在计算当期应纳所得税额时可直接扣除。在财税〔2015〕106号中明确规定,轻工、纺织、机械、汽车四个领域的重点行业在2015年1月1日新购进的固定资产可选择缩短折旧年限法或者加速折旧法。而这两项税收改革政策均与企业所得税有关,本文将以固定资产折旧率、所得税率与企业价值相关性为研究主线,通过构建数理模型定量研究折旧率、所得税率与企业价值的數量关系,以期为企业利用税收优惠政策提供参考。

二、研究现状

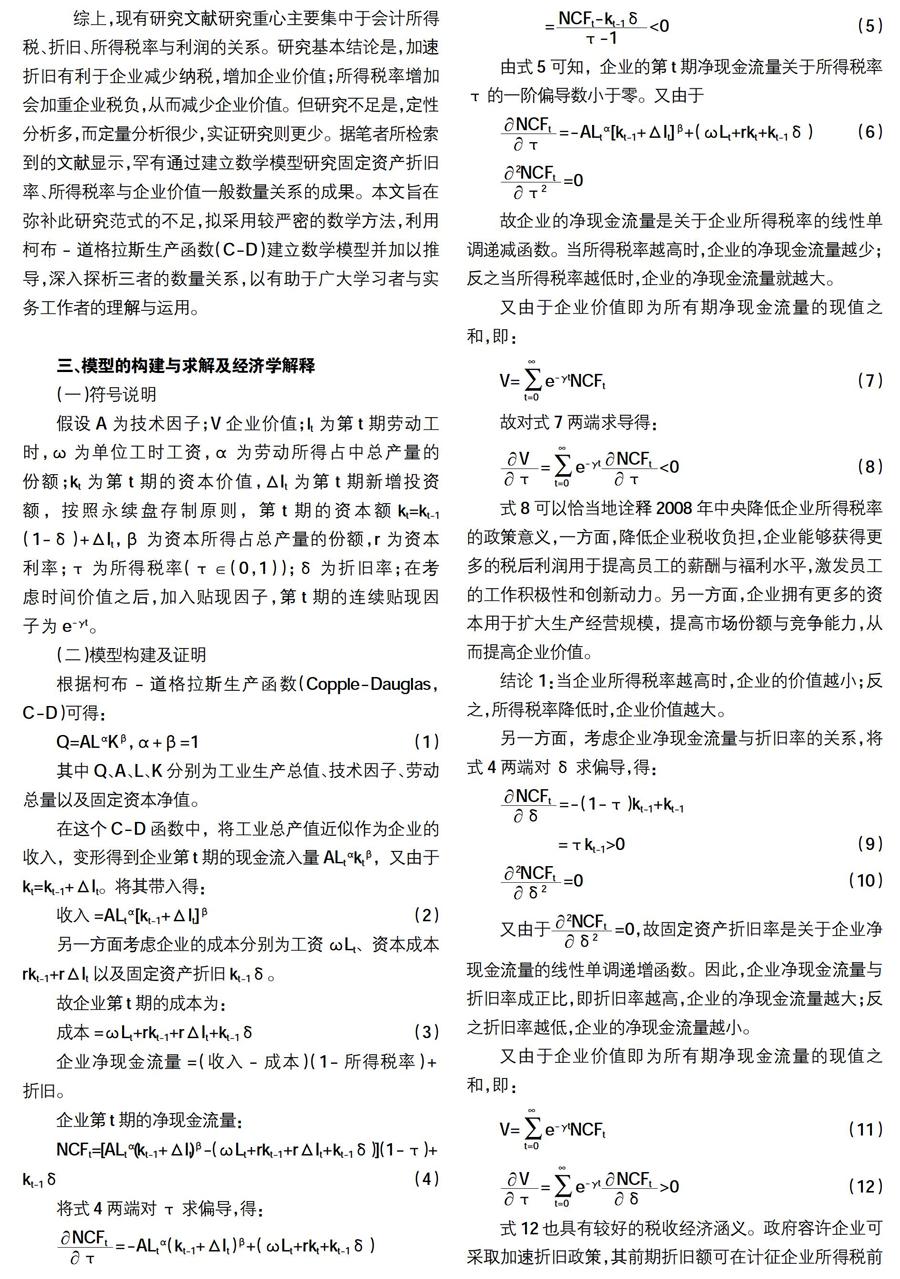

近年来,有关固定资产折旧、企业所得税税率与企业利润关系研究成果不断增多。侯风萍等[1]通过案例分析固定资产折旧年限及方法对企业所得税的影响,其发现双倍余额递减法下折旧抵扣的企业所得税现值最大。舒玲敏等[2]同样通过案例剖析了固定资产折旧方法对企业所得税的影响,研究结论显示,企业应根据自己情况选取折旧方法,降低税负。上官鸣等[3]阐释了新固定资产加速折旧政策实施前后各类企业固定资产折旧方式的改变,进而探究不同的折旧方式对企业所得税的影响,最后比较了不同折旧方式对不同类型企业的影响,认为加速折旧能缓解稳定企业的前期资金压力,有利于研发创新,而亏损企业则不宜采用加速折旧方法。孙作林[4]以企业应纳所得税额、现金流量、净利润为变量,比较直线折旧法、加速折旧方法以及一次性计入成本费用三种折旧方法对企业税收影响,研究结论认为,一次性计入成本费用会产生延期的纳税效益,但当期利润会减少;缩短折旧年限或加速折旧可以使企业获得纳税利益,且折旧年限缩短为原折旧年限的60%为最佳。邵春燕等[5]进一步指出,新固定资产加速折旧政策实施后,当企业按60%缩短折旧年限时,净利润水平与所得税在固定资产存在折旧费用时降低,无折旧费用时上升,而企业的现金流量折旧费用的变化情形刚好相反。孙中平[6]就固定资产加速政策从收入总额、购进资产的判定,以及怎样理解六大行业加速折旧政策等做出解释,其结论认为,加速折旧可以有效地降低企业的税负。李永臣等[7]提出新的固定资产折旧政策对小型微利企业有明显的减税优势;加速折旧有利于企业减少纳税,从而在创业初期能获得更多流动资金,有利于企业的经营运转。曹越等[8]通过运用双重差分(DID)方法、倾向得分匹配方法检验了新的固定资产政策对企业的影响,并指出加速折旧法能有效缓解企业的融资压力,并促进企业创新投入,提高企业创新能力。

综上,现有研究文献研究重心主要集中于会计所得税、折旧、所得税率与利润的关系。研究基本结论是,加速折旧有利于企业减少纳税,增加企业价值;所得税率增加会加重企业税负,从而减少企业价值。但研究不足是,定性分析多,而定量分析很少,实证研究则更少。据笔者所检索到的文献显示,罕有通过建立数学模型研究固定资产折旧率、所得税率与企业价值一般数量关系的成果。本文旨在弥补此研究范式的不足,拟采用较严密的数学方法,利用柯布-道格拉斯生产函数(C-D)建立数学模型并加以推导,深入探析三者的数量关系,以有助于广大学习者与实务工作者的理解与运用。

三、模型的构建与求解及经济学解释

(一)符号说明

假设A为技术因子;V企业价值;lt为第t期劳动工时,ω为单位工时工资,α为劳动所得占中总产量的份额;kt为第t期的资本价值,ΔIt为第t期新增投资额,按照永续盘存制原则,第t期的资本额kt=kt-1(1-δ)+ΔIt,β为资本所得占总产量的份额,r为资本利率;τ为所得税率(τ∈(0,1));δ为折旧率;在考虑时间价值之后,加入贴现因子,第t期的连续贴现因子为e-γt。

(二)模型构建及证明

故企业的净现金流量是关于企业所得税率的线性单调递减函数。当所得税率越高时,企业的净现金流量越少;反之当所得税率越低时,企业的净现金流量就越大。

又由于企业价值即为所有期净现金流量的现值之和,即:

式8可以恰当地诠释2008年中央降低企业所得税率的政策意义,一方面,降低企业税收负担,企业能够获得更多的税后利润用于提高员工的薪酬与福利水平,激发员工的工作积极性和创新动力。另一方面,企业拥有更多的资本用于扩大生产经营规模,提高市场份额与竞争能力,从而提高企业价值。

结论1:当企业所得税率越高时,企业的价值越小;反之,所得税率降低时,企业价值越大。

另一方面,考虑企业净现金流量与折旧率的关系,将式4两端对δ求偏导,得:

式12也具有较好的税收经济涵义。政府容许企业可采取加速折旧政策,其前期折旧额可在计征企业所得税前抵扣,这样减少了应纳税所得额,企业就少交所得税,增加企业税后利润,激励企业将更多资本不断投入技术研发,加速技术设备不断更新换代,提高企业的全要素生产率(TPF),从而实现企业价值增值的目的。

结论2:当企业折旧率越高时,企业的价值越大;反之折旧率越低时,企业价值越小。

四、案例分析

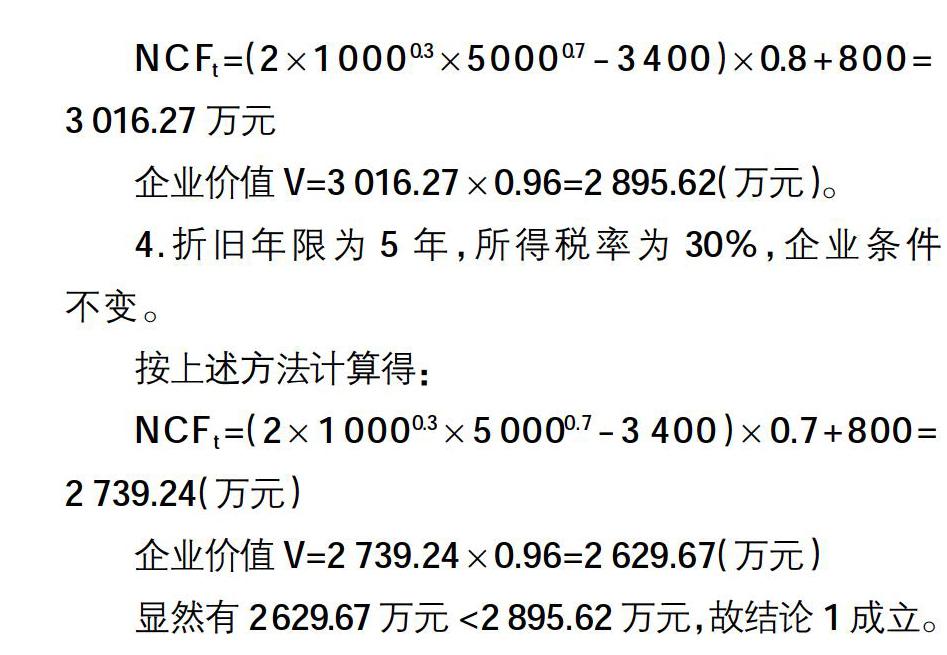

以上是利用数理方法证明了企业所得税率、固定资产折旧率与企业价值的相关性,为了更具体说明这两个因素与企业价值的关联性,将以算例验证上述研究结论的正确性。假定某高新技术企业的技术进步因子为A=2,劳动投入Lt=1 000万元,资本投入(此处等同为固定资产原值,假定无残值)Kt-1=4 000万元,ΔIt=1 000万元;劳动所得中总产量的份额α=0.3,资本在总产量所占的份额β=0.7,营业成本为3 000万元,贴现因子为0.96,计算该企业价值。

1.按普通直线法折旧,当折旧年限为10年,折旧率为10%时,其余条件不变。

五、总结与展望

本文利用C-D生产函数,建立数学模型分析了企业固定资产折旧率、所得税税率与企业价值之间的数量关系。通过严密的数学方法证明了折旧率与企业价值成正比,所得税率与企业价值成反比的研究结论。其结论直观明了,同时用案例验证了研究结论的正确性。

本文所构建的模型是企业净现金流量与折旧额的线性函数,相对简单,其折旧额还可采用双倍余额递减法、年数总和法等加速折旧法的非线性函数关系,这样研究模型将更加精致地刻画加速折旧与企业价值数量的关系。同时还可以对模型进行优化,求解企业价值最大化时的折旧率与所得税率,为今后税收政策制定提供有益的参考依据。

【参考文献】

[1] 侯风萍,李亚霆.固定资产折旧的核算对企业所得税的影响[J].会计之友,2004(2):55-56.

[2] 舒玲敏,韩晓彤.固定资产折旧年限、折旧方法對所得税影响的分析[J].会计之友,2008(9上):53-54.

[3] 上官鸣,郭清韵.基于所得税新政策下固定资产加速折旧分析[J].会计之友,2015(15):101-103.

[4] 孙作林.试析固定资产折旧新政下的纳税筹划利益[J].财会月刊,2015(17):91-94.

[5] 邵春燕,许阳阳.固定资产加速折旧政策对企业的影响[J].财会月刊,2015(4):120-122.

[6] 孙中平.固定资产加速折旧税收新政解读[J].财会通讯,2016(4):107-109.

[7] 李永臣,唐竞雄,高瑞元.固定资产加速折旧新规减税效应分析[J].财会通讯,2015(10):79-81.

[8] 曹越,陈文瑞.固定资产加速折旧的政策效应:来自财税〔2014〕75号的经验证据[J].中央财经大学学报,2017(11):58-74.