基于模糊评价法的企业资本活力评价体系构建

2018-12-15王朋吾陶莹莹

王朋吾 陶莹莹

【摘 要】 企业的资本活力可以反映企业的核心竞争力,但目前尚未有完整的指标评价体系来综合反映企业资本活力。以现金流量为出发点,设计一套新的企业资本活力评价指标体系。选取黑龙江省上市国有企业和民营企业为样本分别进行模糊综合评价,将所得数据进行分类、归集、对比、分析,探讨两类企业资本活力的异同,探寻二者间差异的原因,并为国有企业提升资本活力提供建议,以期为企业资本活力评价指标体系的完善和发展提供有益的借鉴。

【关键词】 企业资本活力; 评价指标体系; 模糊评价

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2018)20-0064-06

一、引言

在国内外众多研究成果中,多数专家都在关注改革所涉及的企业活力问题。企业活力分为很多方面,其中包括但不限于人力、财力、物力、信息和时间及组织架构几个方面,学者们也构建了许多关于企业活力的评价指标。但是,在众多的研究成果中,与企业资本活力相关的成果少之又少,而与之相关的评价指标体系更是少有研究。资本是企业得以生存和发展的基础,而资本是否发挥了其应有的活力,是企业开展其他一切活动的根本。本文以综合反映资本活力为出发点,构建了以现金流量表为基础的资本活力评价指标体系,并对该指标体系进行实证检验。

二、文献综述

(一)国内文献综述

企业活力是企业所展现出的一种状态,该状态随着经济环境的不断变化而产生变化[1]。对企业活力进行评价,有利于企业认识现状,对于更好地把握各种促进和制约企业活力的因素起到帮助作用,有利于企业良性循环[2]。传统的财务分析多以利润为导向,但是利润受会计政策的选择与人为因素干扰的可能性非常大,而由于现金流量表是以收付实现制为基础进行编制的,所以恰好可以克服这一缺陷,若能将分析的重点放在企业的现金流上,而不是一味地重视利润,在反映企业真实状况方面将更加有利[3]。对传统的财务指标进行改进,可使其更加适用于不同的项目评价[4]。对企业进行评价所使用的信息应是综合信息,包括但不限于企业公开的财务数据、审计信息,还有企业所处的宏观环境信息[5]。现金流量是企业能否生存和发展的基础,现金流量表所表达的内容是全面且具体的,它可以反映企业现金流的构成情况,企业用于投资、经营的现金分别来自哪里[6]。股价是对企业未来发展潜力的预期,企业经营活动所产生的现金流量与股价有着密切的关系[7]。多元化经营可降低企业现金流量风险[8]。企业的可持续发展能力越来越得到各方的重视,在构建指标评价体系时将可持续发展能力也纳入到构建原则中,可有助于推动我国建立资源节约型和环境友好型社会[9]。继续推动混合所有制改革、完善市场化经营机制、塑造企业文化可有助于激发国有企业活力[10]。只有给予国有企业充分的自主经营权,并始终重视人才的作用,最终结合市场环境进行企业制度改革,才能有效地提升国企活力[11]。

(二)国外文献综述

由于各地区人力资本水平不同,对外开放水平不同,金融发展水平不同,政府干预程度不同,城市化水平不同,所以资本效率对企业的影响程度也不同[12]。衡量营运资金管理的变量包括应付账款、现金转换周期、现金持有量、流动比率和营运资金管理效率[13]。企业如果出现异常的现金流,例如现金流突然过高或过低,通常与公司的行为相关,如盈余操纵、会计报表重述就有可能导致异常的现金流[14]。全面收益和自由现金流量是两种不同的概念,但是如果将两者联系起来,就可以利用现金流量表来说明自由现金流量和剩余收益的计算方法[15]。

通过研究学习国内外学者的学术成果,显而易见,对于企业的各种分析方法数不胜数,基于各种观点的评价体系不胜枚举,但与评价企业资本活力相关的研究成果尚少。基于此,本文尝试在原来企业资本活力理论的基础上,以现金流量为出发点,并结合模糊综合评价法,建立一套新型的资本活力评价体系。本文的创新点在于所选取的全部评价指标皆以现金流量表数据为基础,而非选取传统以利润表为基础的评价指标。首先分析国内外企业资本活力评价指标体系研究现状及存在的问题,其次根据相关理论对这些问题进行分析和总结,再次根据企业财务评价所涉及的指标、影响因素和企业实际情况来构建企业资本活力评价指标体系,最后通过模糊评价法进行实证检验。

三、企业资本活力的模糊评价

之所以选择运用模糊评价法进行实证研究,是因为对于企业资本活力的评价,除本文所选取的一些定量指标外,还有许多定性指标无法反映在指标体系当中。例如企业经营是否拥有自主权,企业管理层及职工的工作态度对企业资本活力的影响程度,企业文化对企业资本活力的影响程度,企业发展阶段对资本活力的影响程度等,为使该指标体系更科学合理,利用模糊评价法进行实证,一方面有利于对指标体系进行完善,另一方面也有利于学者以及信息使用者对目标企业进行更为全面的评价。

(一)指標选取

本文所述的评价体系在指标的选取上不同于传统的财务分析。传统的财务指标多以分析利润为重点,但本文所建立的评价体系选取了一些非常规指标,所有指标的选取都从关注企业现金流出发,并且指标计算所需的所有数据在企业的财务报告中均可取得。表1为本文所建立的资本活力评价体系。

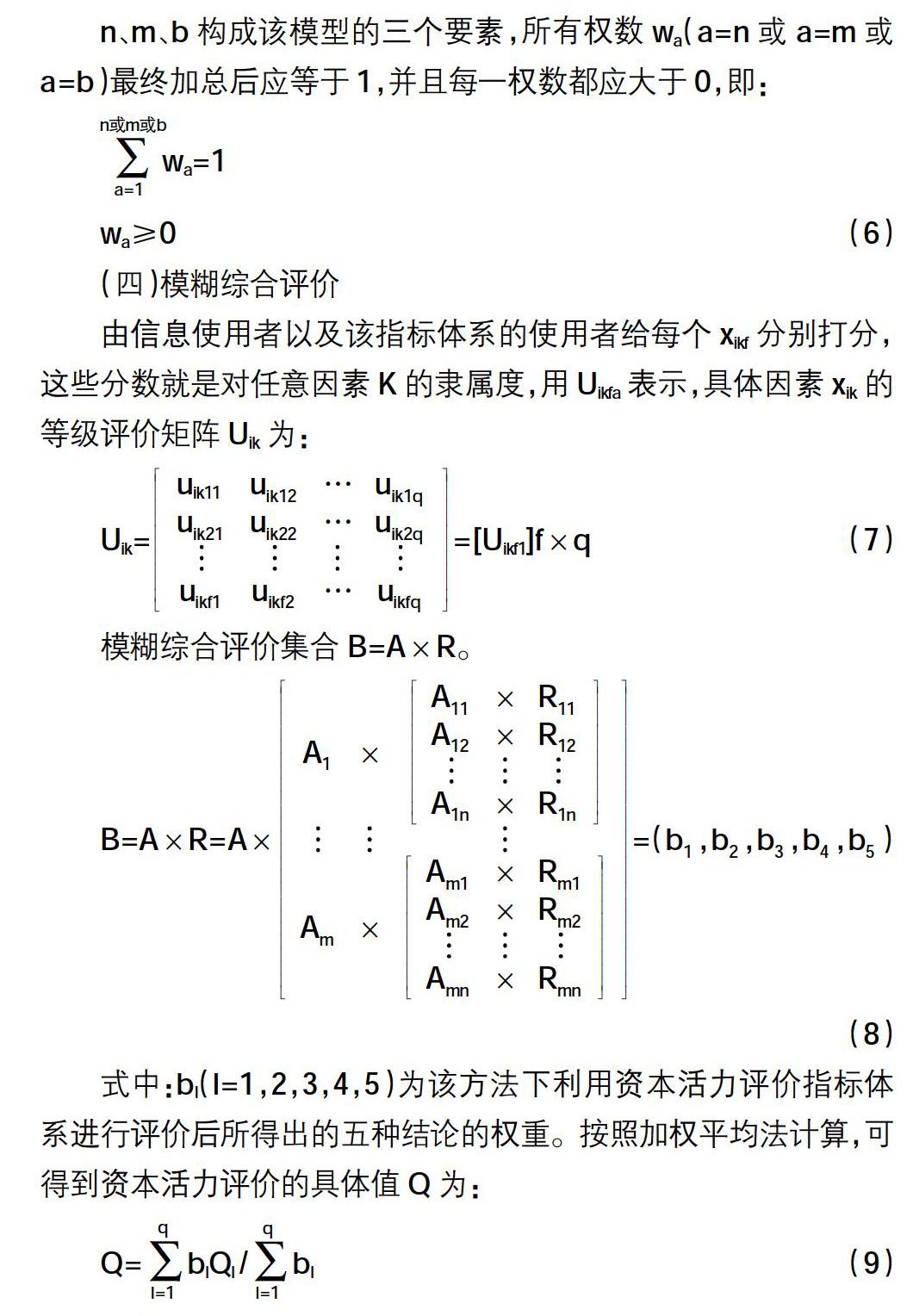

(二)模型构建

(五)实证检验

从巨潮资讯网取得的截至2017年8月底黑龙江省全部36家上市公司2016年的财务数据,将36家目标企业按其所有权性质进行划分,17家民营公司与1家外资公司为一类,其余由国有企业组成对照组。实证检验的思路是首先利用所建立的企业资本活力评价指标体系进行指标的计算;其次利用迷糊综合评价法计算各指标的权数;再次利用计算出的指标结果与相应的权数进行相乘得出企业资本活力评价的具体值;最后将国有企业与非国有企业得到的具体值进行比较,分析差异,查找原因,提出解决办法。