2018-2019年拖拉机市场走势分析

2018-12-14张华光

张华光

进入2018年以来,我国农机工业主营业务收入增幅创历史新低,利润增幅进入个位数区间,出口交货值首度出现负增长。统计数据显示,截至9月底,2 059家规模以上农机企业累计实现主营业务收入2 042亿元,同比小幅攀升1.84%;利润总额12.79亿元,同比增长9.71%;出口交货值214.79亿元,同比下降1.09%。从整体上看,1-9月份拖拉机行业经营困难,利润大幅下降。

1 拖拉机工业主要经营指标

2018年的拖拉机工业面临十分严峻的经营形势。统计数据显示,截至9月底,160家规模以上拖拉机企业累计实现主营业务收入360.74亿元,同比下跌2.79%,在11个农机子行业中,主营业务收入增幅仅高于营林及木竹采伐机械制造业,排名倒数第二;实现利润1.49亿元,同比下跌82.48%,在11个农机子行业中利润增幅排名倒数第一。160家规模以上拖拉机企业中有52家出现亏损,亏损面达32.5%,较之2017年同期增加了3.12个百分点;亏损额高达8.56亿元,同比增加了162.26%。

从1-9月拖拉机工业企业主要经营指标看,除财务费用和产成品价值出现增长外,其它各项指标均出现不同程度的下滑。这说明在拖拉机行业面临恶劣的市场形势时,多数企业的拖拉机业务进入收缩模式以规避市场风险。详见表1。

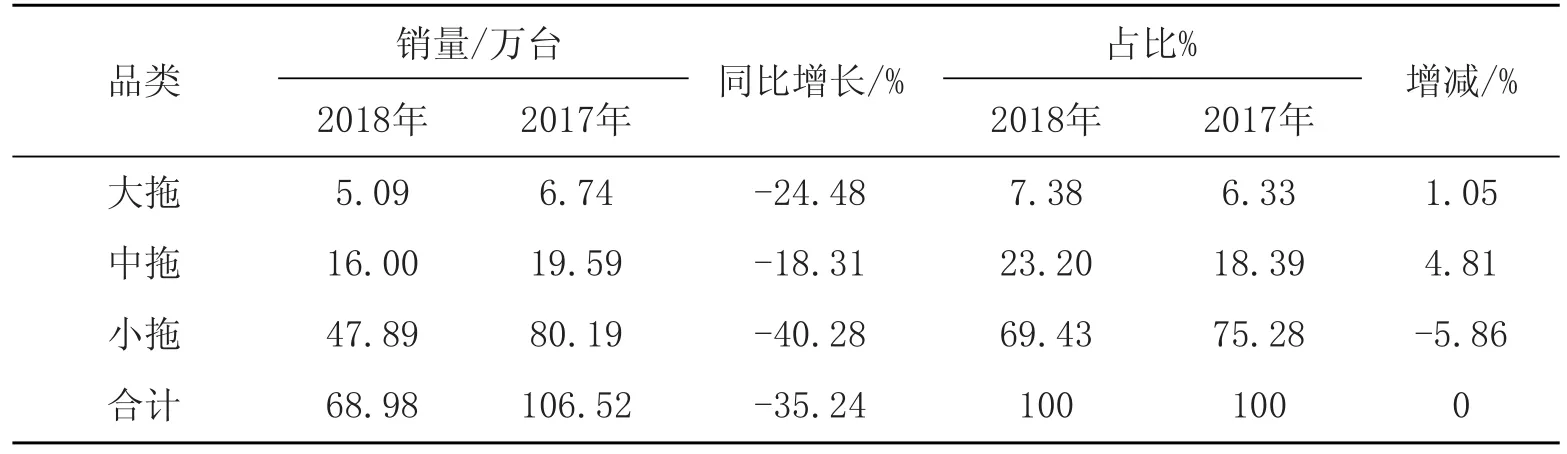

表 1 1-9月拖拉机工业企业主要经营指标

2 拖拉机市场销售情况

2.1 市场销量全线下滑

拖拉机工业经营收益大幅度滑坡主要源于拖拉机市场销量“跳水”。市场调查数据显示,2018年前9个月,我国累计销售各种型号拖拉机68.98万台,同比下降35.24%。其中 :大拖、中拖、小拖销量分别为5.09万台、16万台和47.89万台,同比分别下降24.48%、18.31%和40.28%;占比分别为7.38%、23.2%和69.43%,较之2017年同期分别增长1.05%、4.81%和-5.86%。详见表2。

2018年前三季度拖拉机市场销量下滑是多重利空因素综合作用的结果:

(1)刚性需求下降,更新驱动力不足。我国多年前就已经实现了耕作机械化,拖拉机市场经过2004-2013年10年的快速发展已经饱和。近年来,市场需求更多地来自于需求结构调整,主要来自更新拉动。

(2)粮价下行,农民购买力下降。2018年,粮价低位运行导致农民购买力下降、机具更新周期延长,加大了拖拉机市场销量下滑幅度。

(3)收益减少,农民投资信心受挫。一方面,拖拉机保有量居高不下,跨区作业竞争更加激烈,导致拖拉机经营性收益减少;另一方面,因一些区域深松补贴额度下调,导致深松机市场疲软,影响大型拖拉机的销售。

(4)拖拉机大型化客观上限制了其数量的增长。近年来,我国拖拉机保有量居高不下,利用率逐年降低,早已成为埋在拖拉机市场的“地雷”,各种不利因素齐聚,将对拖拉机市场产生致命打击。

(5)部分地区的农机补贴不到位,拖拉机市场缺乏强有力的政策支撑。我国拖拉机市场最大的驱动力来自于农机补贴政策扶持。2018年以来,一些地区农机补贴迟迟未到位,政策驱动力受阻,对拖拉机市场下滑产生了一定的影响。

2.2 市场需求结构发生变化

大中拖市场走向代表了我国拖拉机市场发展的基本方向。从需求构成分析,2018年前9个月,25~100马力段中拖的需求量最大,总销量达17.26万台,占大中拖销售总量的77.24%,比2017年同期上扬1.41个百分点。

表 2 1-9月拖拉机销售情况

(1)中拖市场。从马力段分析,除50~70马力中拖销量同比出现增长外,其它中拖销量均出现不同程度的下滑,形成两端下降、中间增长的局面。详见表3。

表 3 2018年1-9月份25~100马力中拖销量

(2)大拖市场。1-9月份,100马力以上大拖终结了前几年销量大幅度增长的发展势头,市场占比开始下滑。市场调查数据显示,前9个月,我国累计销售100马力以上大型拖拉机5.09万台,销量同比下降24.48%。从马力段分析,100~160马力拖拉机销量大幅度下滑,160马力以上机型销量飙升。详见表4。

表 4 2018年1-9月份100马力以上大拖销量

3 市场竞争格局

3.1 主流品牌产品销量大幅度滑坡,小品牌产品销量下滑幅度较小甚至逆势增长

市场调查数据显示,前9个月,大中型拖拉机市场集中度进一步下降,销量排名前5的大品牌农机累计销售10.5万台,销量同比大幅度下滑24.08%;占比46.98%,较之2017年同期下挫2.62个百分点。

3.2 中资主流品牌产品销量大幅度下滑,外资品牌产品销量跌幅较小

1-9月,中资主流品牌农机销量下滑幅度较大,有拖拉机市场“三驾马车”之称谓的东方红、欧豹、东风三大品牌农机销量跌幅均达到两位数。外资品牌农机销量跌幅较小,如:约翰迪尔的同比跌幅仅有0.47%,占比不降反升,较之2017年同期上扬了1.11个百分点。

3.3 主流区域市场销量占比攀升,区域市场冰火同炉

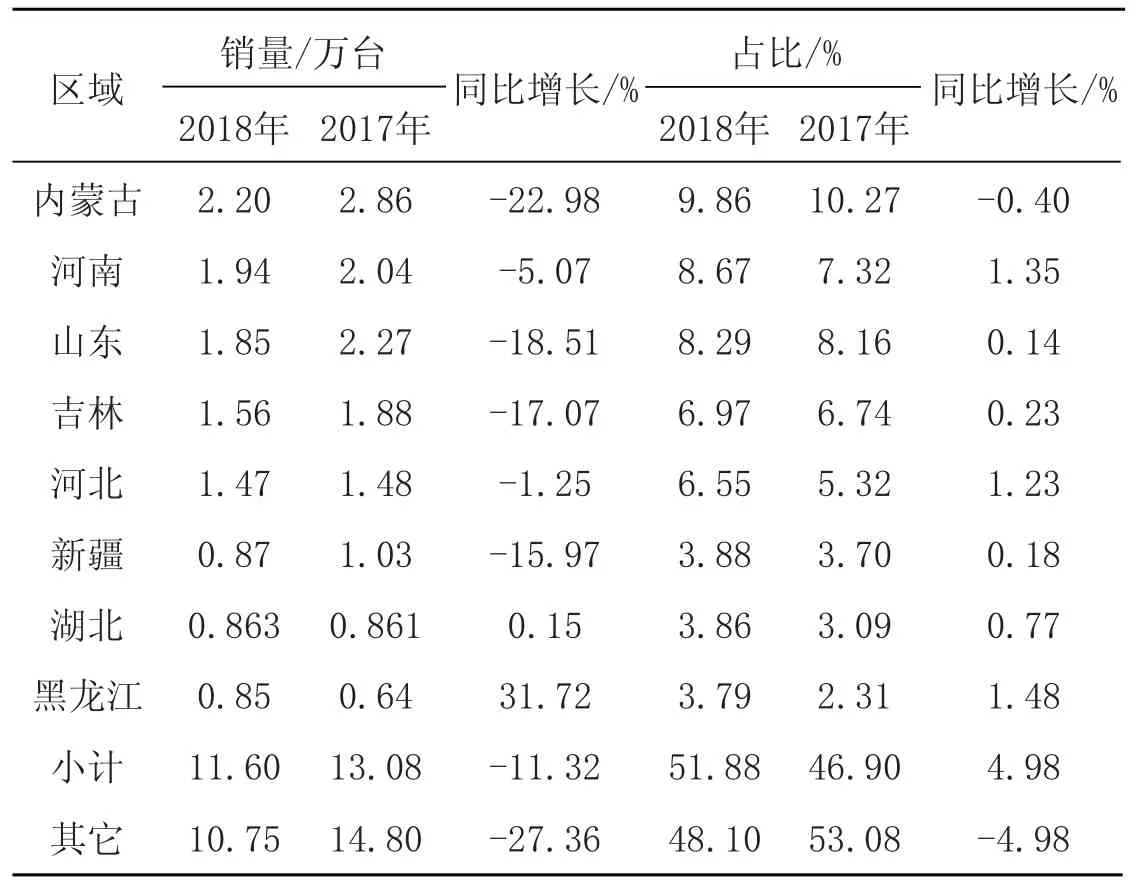

(1)大中型拖拉机主流区域市场销量占比攀升。众所周知,我国大中拖区域市场主要集中在东北三省和华北、西北地区。从2018年前9个月区域市场需求分析,主流区域集中度有所提高。市场调查数据显示,截至9月底,销量排名前8位的主流区域市场累计销售各种大中型拖拉机11.6万台,同比下降11.32%;占比51.88%,较之2017年同期上扬4.98个百分点。详见表5。

(2)区域市场冰火同炉。在8大主流区域中,有6个区域销量同比呈现不同程度的下滑,其中内蒙古、山东、吉林、新疆4大区域降幅超过两位数。与之相反,湖北市场小幅增长,黑龙江市场大幅度攀升。黑龙江和湖北市场销量的增长主要是基于过去几年市场下跌基础之上的周期性增长。

表 5 1-9月大中拖区域市场销售情况

4 市场走势预测

4.1 市场低迷或将持续,2018年销量下降已成定局

进入11月份,意味着2018年的拖拉机市场已经到了收官阶段。根据市场走势以及往年月度市场发展情况,接下来的11月、12月,市场仍会继续沿下滑通道运行,但月度降幅会缩小。预计2018年大中拖销量在35万台左右,同比下降18%以上。

4.2 2019年利好、利空因素交织,市场将进入调整期

利好因素:第一,连续两年的销量大幅度滑坡之后,形成市场“洼地”,2019年销量降幅或将缩小。第二,我国拖拉机拥有量很大,2019年或将迎来机具更新高峰期。第三,从市场需求结构分析,随着土地流转速度的加快,160马力拖拉机在大拖市场中的占比会进一步加大,对大中拖市场或将产生积极影响。第四,2019年是实施国三排放标准的最后一年,企业为消化国三产品库存必然推出促销政策。企业促销一方面将加剧市场的竞争,另一方面也会推动市场销售。第五,合作社、家庭农场、农机大户等新型拖拉机经营主体的崛起将推动拖拉机需求大型化,加速市场更新步伐。

利空因素:粮价低迷引发的投资性需求降低、农机经营性收益递减导致的投资信心不足以及购买力下降,是制约2019年拖拉机市场的主要因素。

基于以上分析,2019年的大中拖市场或将进入调整期,下行走势不会改变,但降幅会缩小。预计全年销量在32万台左右,同比下降8%上下。图1为大中拖2007-2017年市场销量与2018-2019年市场走势预测。

图 1 大中拖2007-2017年市场销量与2018-2019年市场走势预测

小拖市场面临的利空因素有两个方面:一方面,在拖拉机市场结构调整过程中,小拖市场的成长空间会被不断压缩;另一方面,随着农机社会化服务的发展,小拖在农业生产中的地位会变得越来越无足轻重。但也应看到,由于我国是一个以丘陵山区为主的国家,丘陵山区的农业生产对小拖依然有一定的需求量。预计2019年小拖市场需求量在45万台左右,同比降幅在18%左右。图2为小型拖拉机2007-2017年市场销量与2018-2019年市场走势预测。

图 2 小型拖拉机2007-2017年市场销量与2018-2019年市场走势预测