央企引入EVA考核影响多元化投资决策吗?——基于长期激励视角的实验研究

2018-12-12胡海波胡玉明

胡海波,胡玉明

央企引入EVA考核影响多元化投资决策吗?——基于长期激励视角的实验研究

胡海波1,胡玉明2

(1. 南华大学 经济管理与法学学院,湖南 衡阳 421001;2. 暨南大学 管理学院,广州 510632)

在中央企业负责人实施EVA考核的背景下,利用实验研究的方法,设计以EVA考核力度和经理人长期激励程度为双因素、3水平的9种实验情境,让被试者做出关于多元化投资选择的决策。研究发现:经理人做出有利于提升企业可持续价值创造能力的多元化投资决策与EVA考核力度、长期激励程度显著正相关,与EVA考核力度和长期激励程度交乘项显著正相关;在没有实施EVA考核的情况下,经理人更倾向于投资短视的、毁坏企业长期价值创造能力的无关业务多元化投资项目;强力推行EVA考核与仅使用利润指标相比,经理人更倾向于摒弃损害企业价值、非效率的无关业务多元化投资项目,选择有利于提升企业可持续价值创造能力的相关业务多元化投资项目;在考核任期延长的情况下,即使没有实施EVA考核,经理人也会倾向于避免投资短视的、毁坏企业长期价值的无关业务多元化项目,经理人任期的适当延长对EVA考核力度和长期激励强度具有显著的替代效用;在长期激励程度弱的环境下,EVA考核力度的增强并没有显著改进经理人的多元化投资决策。

EVA考核;长期激励;多元化投资;价值创造

国务院国有资产监督管理委员会于2010年1月1日正式实施《中央企业负责人经营业绩考核暂行办法》,建立了以经济增加值 (Economic Value Added,简称EVA)为核心的考核指标体系,标志着国有企业的排头兵——中央企业进入以追求股东价值最大化为核心的价值管理阶段。此后,多个省、直辖市和自治区的国有资产管理部门也“高调”地在省级所属的国有控股企业中对企业高管全面推行EVA考核。2012年12月,国务院国资委发布了第30号令,要求在中央企业负责人第四任期(2013年至2015年)的考核中加大EVA指标的权重。实行经济增加值考核主要有三个目的,一是引导国有企业进一步做强主业,二是遏制企业投资冲动,合理控制风险,三是促进国有企业实现可持续发展,引导企业增加科技创新等方面的投入。如果这三个目标得以实现,将有利于企业优化内部资源配置,并最终有利于国有企业的转型升级,并从根本上提升企业的核心竞争力。

EVA的引入,给企业带来一种清新的观念。“管理学之父”德鲁克甚至评价它是“度量全要素生产率的关键指标”。EVA的内涵不仅是一种评价指标,更是管理体系、激励制度与理念体系的有机结合,国内外学者的研究都证明了其作为业绩评价指标的有效性(Kleiman;[1]Shimin Chen et al.;[2]Debdas;[3]Steven et al.;[4]张先治等;[5]刘凤委等;[6]池国华等[7])。从制度经济学的观点看,在现代公司制的委托代理关系中,由于委托人与代理人的目标函数不一致,使得代理人可能基于委托人的信任,利用自己在代理事务上的信息优势等,从事自利的行为。解决这个问题的最好办法是通过一定手段,实现代理人与委托人目标函数的一致,使代理人在努力实现自己利益的同时,也能实现委托人的利益。EVA考虑了企业全部资金来源的成本,着眼于企业的长期发展,将股东财富与企业决策联系在一起,能真实地反映企业的价值创造能力,因而从理论上讲,EVA是一套有效的公司治理制度。然而,作为“舶来品”,在中国的制度背景和国有企业特殊的管理情境下,EVA在国有控股企业的推行有没有“水土不服”?推行EVA考核的初衷与现实是否背离,EVA有没有真正地对国有企业的“投资乱象”产生治理效应?EVA考核与企业的多元化行为和价值创造之间究竟存在一种什么样的内在机制?在国资委全面推行中央企业负责人EVA考核第二个任期之际,对上述问题的研究具有重要意义。

本文以国务院国资委强力在中央企业推行EVA考核为制度背景,以实验经济学的方法,通过引入了长期激励程度的变量,人为地设计和操纵了实验情境,更深层次地探讨了不同情境下EVA考核对企业多元化投资决策乃至价值创造的影响。论文的其余部分安排如下:第二部分为理论分析与研究假说;第三部分为实验设计;第四部分为实验结果;第五部分为稳健性检验;最后是对本文的讨论和对未来研究的展望。

二、理论分析与研究假说

(一)引入EVA考核前后的多元化投资决策

中央企业在全面推行EVA考核之前(2010年以前),央企负责人的业绩考核和激励机制相关指标中的财务指标主要是基于会计利润基础设置的。基于会计利润的财务指标有其优越性,但也有不可克服的缺陷。企业的财务报表用会计语言总结了企业经济活的财务成果,然而诸多因素都制约着财务报表信息的可靠性和相关性。例如在权责发生制下,经理人受到利益的驱使可能会操纵和粉饰财务报表,而现行的会计准则和审计准则为从业人员留下了选择的空间,使这种“操纵”“粉饰”和行为有恃无恐,因此说,基于会计利润指标基础设计的业绩考核和激励机制使经理人有动机、有条件、有能力以牺牲长期利益获取短期利润,从而获取个人私利。

以利润指标为核心的企业绩效评价与激励机制饱受“诟病”,因为利润指标受到许多人为因素的影响,“利润”是会计学“计算”出来的,而不见得是企业创造出来的。[11]此时,基于价值基础的绩效评价和激励机制就显得尤为迫切,EVA就是这种情形下被广泛重视的。在价值管理日益风行的当代,美国财富杂志甚至评价EVA为“创造价值的关键之所在”。EVA理念强调重视企业资本成本,纠正了“会计学”将权益资本视为“免费午餐”的观念,将经理人的努力上升到“创造价值”或“毁灭价值”的层面,从而改变了经理人的行为。

EVA不仅仅是一种评价指标,更是管理体系、激励制度与理念体系的有机结合。国外很多学者的研究都证明了EVA作为业绩评价指标的有效性(Kleiman,1999;Shimin Chen,et al., 2005;Debdas,2006;Steven,et al.,2009;Zakic,et al., 2012[12])。国内学者也针对EVA的有效性进行了大量实证研究,其结果也大都验证了EVA的价值相关性高于传统财务指标(净利润、营业利润、经营活动现金流量)的价值相关性(刘力、宋志毅;[13]胡继之、吕一凡;[14]乔华、张双权;[15]谢明华;[16]王化成;[17]孔军华[18]),EVA相对于会计收益指标具有信息增量(戴德明;[19]杨秀雷;[20]胡星辉;[21]张旭[22]),以及EVA考核对治理央企非效率投资的价值(张先治等,2009;刘凤委等,2013;池国华等,2013)。

卡普兰说过,“你评价什么,就得到什么”。国务院国资委强力在央企推行EVA考核,势必会“激起一潭活水”,引导经理人带领企业走向价值创造之路。本实验以央企推行EVA考核为背景,设计了EVA考核前后比较的情形。

基于以上分析,提出如下假说:

假说1:企业在只使用基于利润的考核指标的情况下,经理人更倾向于投资短视的、毁坏企业长期价值创造能力的无关多元化项目。

假说2:强力推行EVA考核与只使用基于利润的考核指标相比,经理人更倾向于摒弃损害企业价值的非效率的无关业务多元化投资,而选择有利于提升企业可持续价值创造能力的相关业务多元化投资项目。

(二)考虑长期激励程度后的多元化投资决策

Antle和Eppen(1985)证明,长期合同也可以减少信息不对称;[19]Antle和Fellingham(1990)进一步建立了基于代理人有私人约定的信息并且代理人保留了投资决策权假设情况下的模型,模型加重了长期合同对减少信息不对称问题的影响。[20]Arya,et al.的研究则将经理人的投资项目信息和相关信息系统的问题模型化,研究假设中极力反对经理人收取固定工资,指出需要通过刺激经理人的勤勉尽职来减少投资中的问题。[21]Cheng,et al.[22]的实验研究表明,自设一个最低预期回报率可以减少“恶性增资”的影响。EVA指标的核心特点就是考虑了全部资本成本,企业实施EVA考核,资本成本率就理所当然成为这个“最低预期回报率”,因而有助于经理人理性地选择多元化投资项目。而建立基于EVA价值指标的激励机制是有效实施EVA考核所必须的。在考虑激励机制的过程中,必然要考虑将长期激励与短期激励相结合。Pavlik,et al.指出,一些主要的激励制度问题与时间相关,包括业绩评价期间也包括奖励支付的期间。[23]Easton,et al.[24]的研究也表明业绩评价期间的问题与业绩评价指标的特性紧密相关,例如年度的会计利润和当年的市场回报的相关系数只有0.2时,如果将测算期扩展为10年,这个指标的相关系数就会提高到将近0.8,显然经理人不愿意等待10年后才获得奖金,不过也许3年是个相对合理的折中年限(Merchant et al.[25])。国务院国资委在中央企业中推行EVA考核主要是以3年为一个任期,并初步配套了相应的激励机制,但如果长期激励程度增加或者是把任期延长(比如延长为5年),经理人的多元化投资决策会有怎样的变化?根据前面的理论分析和文献回顾,提出如下假设:

假说3:在控制其他影响因素的前提下,随着EVA考核力度和长期激励程度的增强,经理人更倾向于做出有利于企业可持续价值创造能力提升的相关业务多元化项目,并避免投资于非效率的无关业务多元化项目。

假说4:在长期激励程度弱的环境下,EVA考核力度增强能够显著改进经理人的多元化投资决策。

假说5:在考核任期延长的情况下,即使没有实施EVA考核,经理人也会倾向于避免投资短视的、毁坏企业长期价值的无关业务多元化项目。

以上分析的逻辑见图1。

图1 理论分析与假说逻辑

三、实验设计

(一)实验场景

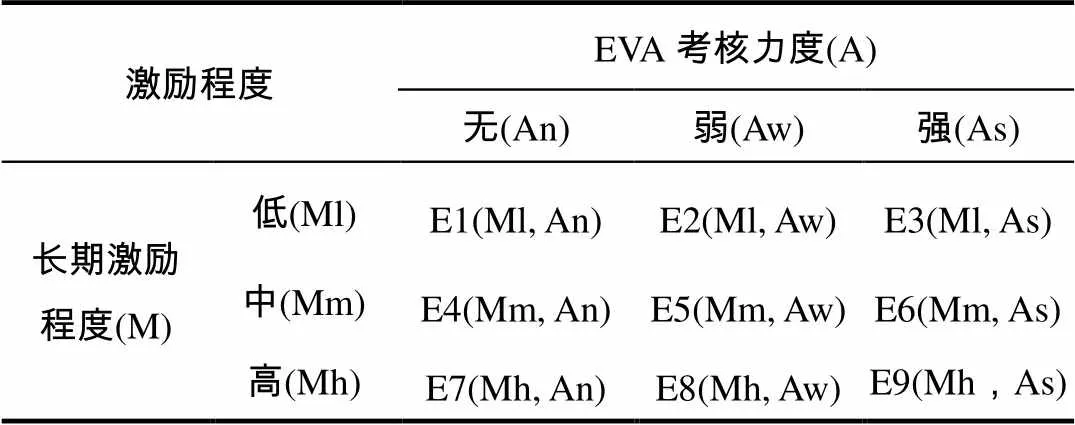

采用3×3设计,主要有两个因子,每个因子有3个水平①,总共有9种实验场景。具体情况如表1所示。②

实验情境中的公司为一个中央企业控股的公司,具体的决策情境如下:

情境E1(Ml, An):

公司负责人的年度考核指标主要包括两个:利润总额(TP)和净资产收益率(ROE),其中TP指标的权重为40%,ROE指标的权重为60%。

根据考核情况,公司负责人的奖金80%在当期考核后发放;20%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E2(Ml, Aw):

公司负责人的年度考核指标主要包括两个:利润总额(TP)和经济增加值(EVA),其中TP指标的权重为40%,EVA指标的权重为60%。

根据考核情况,公司负责人的奖金80%在当期考核后发放;20%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E3(Ml, As):

公司负责人的年度考核指标主要包括两个:经济增加值(EVA)和经济增加值率(REVA),其中EVA指标的权重为40%,REVA指标的权重为60%。

根据考核情况,公司负责人的奖金80%在当期考核后发放;20%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E4(Mm, An):

公司负责人的年度考核指标主要包括两个:利润总额(TP)和净资产收益率(ROE),其中TP指标的权重为40%,ROE指标的权重为60%。

根据考核情况,公司负责人的奖金50%在当期考核后发放;50%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E5(Mm, Aw):

公司负责人的年度考核指标主要包括两个:利润总额(TP)和经济增加值(EVA),其中TP指标的权重为40%,EVA指标的权重为60%。

根据考核情况,公司负责人的奖金50%在当期考核后发放;50%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E6(Mm, As):

公司负责人的年度考核指标主要包括两个:经济增加值(EVA)和经济增加值率(REVA),其中EVA指标的权重为40%,REVA指标的权重为60%。

根据考核情况,公司负责人的奖金50%在当期考核后发放;50%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E7(Mh, An):

公司负责人的年度考核指标主要包括两个:利润总额(TP)和净资产收益率(ROE),其中TP指标的权重为40%,ROE指标的权重为60%。

根据考核情况,公司负责人的奖金20%在当期考核后发放;80%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E8(Mh, Aw):

公司负责人的年度考核指标主要包括两个:利润总额(TP)和经济增加值(EVA),其中TP指标的权重为40%,EVA指标的权重为60%。

根据考核情况,公司负责人的奖金20%在当期考核后发放;80%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

情境E9(Mh, As):

公司负责人的年度考核指标主要包括两个:经济增加值(EVA)和经济增加值率(REVA),其中EVA指标的权重为40%,REVA指标的权重为60%。

表1 9种决策情境

根据考核情况,公司负责人的奖金20%在当期考核后发放;80%的奖金在任期结束后,综合任期内的业绩和经济责任审计的结论发放。

(二)实验工具

请被试仔细阅读一段资料,假定这是一个真实的情况,阅读后让被试根据所处的情境回答问题。被试做答时要求在“是”或者“否”上面打“√”。实验工具中除了9种实验情境之外,还包括被试的人口学特征的调查、风险偏好调查以及退出测试。

(三)变量设计

根据研究的需要,在实验问卷中主要体现以下变量(表2)。多元化投资决策(DI),是本实验中主要观测的数值,它代表经理人做出何种多元化投资决策,而这些决策也直接关系到企业的可持续价值创造。在赋值上,选择A、B、C项目的取值分别为1,3,2,这个数值越高,表示经理人的多元化投资决策更倾向于投资与主业高度协同、有利于企业可持续价值创造的相关业务多元化项目。

实验情境中的另外两个主要变量是EVA考核力度(EVAP)和长期激励程度(LTM)。在EVAP的赋值上,当没有实施EVA考核时,EVAP赋值为0;当EVA考核力度为“弱”时,EVAP赋值为1;当EVA考核力度为“强”时,EVAP赋值为2。在LTM的赋值上,当长期激励程度“弱”时,赋值为1;当长期激励程度“中”时,赋值为2;当长期激励程度“强”时,赋值为3。

本实验还设计了风险偏好(RISK)③、是否为MBA学生(MBA)、工作经验(EXPERIENCE)、信仰(FAITH)、性别(MALE)和年龄(AGE)等变量,主要用于深度分析和稳健性检验。以上变量的赋值规则见表2。

表2 变量的设置

变量代码变量名称变量定义 DI多元化投资决策选择A、B、C项目的取值分别为1,3,2 EVAPEVA考核力度0代表无考核,1代表考核力度弱,2代表考核力度强 LTM长期激励程度1代表长期激励程度弱,2代表中,3代表强 RISK风险偏好将S>2设为为风险规避型,S<=2的设为风险偏好型 MBA是否为MBA学生0代表本科生,1代表MBA在职研究生 EXPERIENCE工作经验按照实际数取值(单位:年) FAITH信仰0代表无信仰,代表有信仰 MALE性别0代表女,1代表男 AGE年龄按照实际数取值(单位:岁)

(四)被试选取

预实验的被试是在《管理会计学》的课堂以随机的方式确定的;正式实验的被试是在某本科一批招生的大学公开招募,要求被试学习过经济学、管理学的基础课程,学习过财务会计、管理会计和财务管理的基本知识,能领会经济增加值的意义。招募的没有参加过工作的本科生需参加过为期2周的《企业经营沙盘模拟》实验。正式实验招募的MBA学生系周末在职MBA学员,他们需有企业管理会计、财务管理或项目投资的工作经验。此外,在被试回答实验问卷之前,先为被试提供EVA和相关财务指标含义的知识回顾材料温习。预实验和在职MBA学员的正式实验在课堂上进行,本科生的正式实验在某本科一批招生大学的中央与地方共建高校实验室进行。

图2 实验基本流程图

预实验和实验的过程如图2所示,实验者在约定的时间点走进教室,并做自我介绍和研究内容的介绍,但是不说明研究的具体目的,特别强调被试的参与都是自愿的。要求被试在填写实验问卷时不能相互沟通。他们被按顺序提供了一个研究工具和一份风险偏好及退出测试问卷。基本的实验流程如下:在对央企控股公司实践者访谈和国内外相关研究的基础上编制预实验问卷—预实验—修正实验材料—正式试验—实验数据分析及论文撰写。

四、实验结果

(一)描述性统计

表3报告了被试的人口学特征以及其他基本情况。统计分析显示,90个合格被试中,男性的比例为36%;被试的平均年龄为25.70岁,其中年龄最大的43岁,最小的18岁;有33%的被试有宗教信仰或马克思主义信仰;被试的平均工作经验为4.67年,其中工作经验最长的时间为20.5年;被试中,有40%在职MBA学员,60%为经济管理类本科生。从风险偏好来看,78%的被试是风险偏好型。

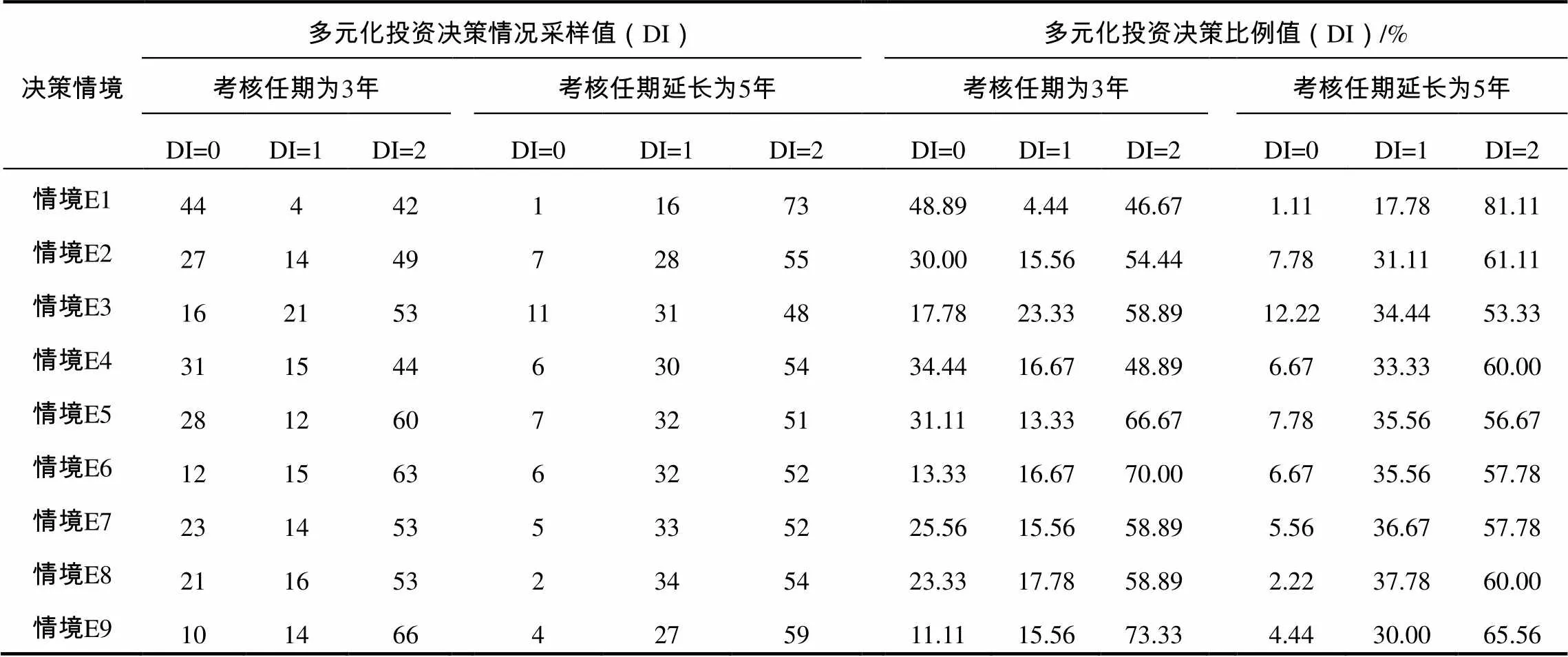

多元化投资决策情况的描述性统计见表4。从该表中可以看出,当考核任期为3年时,DI=0的决策偏多,特别是在情境E1时高达44(48.89%),但到了情境E3、E6和E9这个数字下降到16(17.78%)、12(13.33%)和10(11.11%),在情境E3、E6和E9中被试的多元化决策偏向于DI=2,这说明单纯的利润指标考核助长了经理人的“短视行为”,它们为了自身效用的最大化而倾向于投资毁灭价值的、非效率的无关业务多元化项目。这初步验证了假说1的正确性。

随着EVA考核力度的增强和长期激励程度的增加,经理人的这种“短视行为”收敛,更倾向于投资有持续价值创造能力的相关业务多元化的投资项目。初步验证了本文关于在不同的EVA考核力度和长期激励程度下经理人多元化投资决策的假说。

当考核任期由3年延长为5年后,被试的决策发生了明显的变化:首先,DI=0的决策大幅度下降,其中在情境E1时只有1(1.11%);第二,相对于任期考核为3年的情形而言,被试多元化投资决策DI=2的情形显著增加,这说明当考核任期延长后,经理人愿意做有一定风险的非相关业务多元化投资。

表3 被试基本情况的描述性统计

表4 多元化投资决策情况的描述性统计

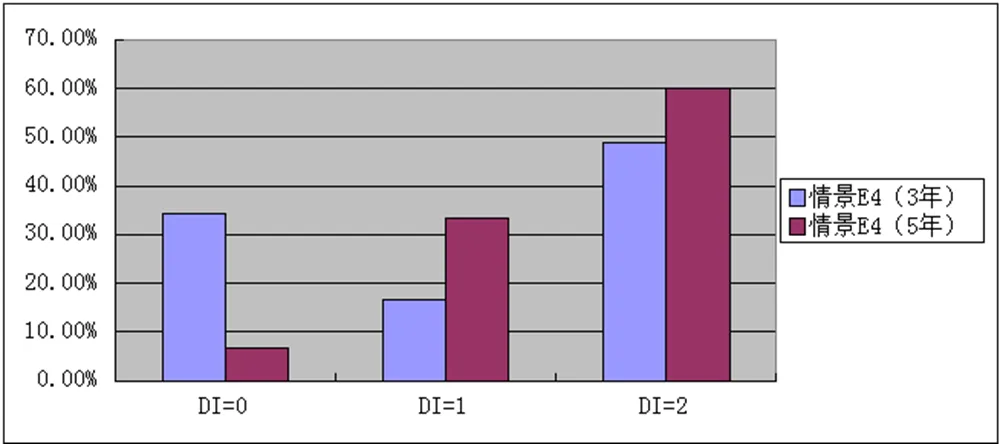

图3和图4分别是考核任期为3年以及5年时被试的多元化投资决策趋势图,很显现,这两幅图的差异十分明显。但这两幅趋势图有一个共同的特点:DI=2时的决策都显著多于DI=0和DI=1的决策。

为了更清晰明了地比较在各种情境下,考核任期分别为3年和5年时被试的多元化投资决策情况,本文绘制了图5至图13。就E1情境而言,当考核任期为3年时,经理人选择DI=0的多元化投资决策最多,而当任期延长到5年后,DI=0的多元化决策显著下降,DI=1和DI=2的多元化决策明显提高,这说明适当地延长任期有利于缓解经理人的“投资短视”行为。E9情境是另一种极端情况(EVA考核力度强VS长期激励程度强),在这种情形下,经理人都更倾向于投资有利于做强主业和持续创造价值的相关业务多元化项目。

图3 考核任期为3年时被试多元化投资决策趋势图

图4 考核任期为5年时被试多元化投资决策趋势图

图5 考核任期为3年和5年时被试在情境E1的多元化投资决策对比图

图6 考核任期为3年和5年时被试在情境E2的多元化投资决策对比

图7 考核任期为3年和5年时被试在情境E3的多元化投资决策对比

图8 考核任期为3年和5年时被试在情境E4的多元化投资决策对比

图9 考核任期为3年和5年时被试在情境E5的多元化投资决策对比

图10 考核任期为3年和5年时被试在情境E6的多元化投资决策对比

图11 考核任期为3年和5年时被试在情境E7的多元化投资决策对比

图12 考核任期为3年和5年时被试在情境E8的多元化投资决策对比

图13 考核任期为3年和5年时被试在情境E9的多元化投资决策对比

(二)9×2种情境下的总体分布比较分析

为进一步支持研究假说,现将EVA考核力度与长期激励程度共同作用下的9种情境之间总体分布情况进行比较分析。实验的9×2种情境可以视为18组数据,但这18组数据不是独立分为9×2组的情形下完成的,况且实验的主要观察变量的赋值为0,1和2,这造成了数据不十分符合每组资料都正态分布和方差齐性的假设,这种情况下的ANOVA分析的解释力度较差,故主要采用Kruskal Wallis检验(H检验)。Kruskal Wallis检验结果分析见表5。

在任期考核为3年的情况下(见表7),情境E1、E4、E7都没有实施EVA考核而是使用利润总额指标和净资产收益率指标,只是长期激励程度有差异而已。组间秩和检验结果分析可以看出,E1与E2、E3、E5、E6、E8、E9都是有显著差异的;此外E4情境与E6情境比较以及E7情境与E9情境比较的P值均是有显著差异的。这表明,当任期为三年,在没有实施EVA考核而主要使用基于利润指标进行考核的情形下,经理人更倾向于投资短视的、毁坏企业长期价值创造能力的无关多元化项目;强力推行EVA考核与只使用基于利润的考核指标相比,经理人更倾向于摒弃损害企业价值的非效率的无关多元化投资,而是更倾向于选择有利于提升企业可持续价值创造能力的相关多元化投资。因而假说1和假说2获得证实。这也说明国务院国资委在中央企业推行EVA考核是十分必要的。

表5 Kruskal Wallis秩和检验结果分析

情境E9是本实验中另一个主要观测的实验场景,在情境E9中,EVA考核力度最强且长期激励程度最高。从秩和检验结果可以看出,除了情境E6(EVA考核力度强且长期激励程度中)之外,E9与E1、E2、E3、E4、E5、E7、E8都是有显著差异的;此外,E5情境与E6情境比较以及E8情境与E9情境比较的秩和检验的P值分别为0.016 1和0.020 9,在0.05的水平下是显著的,这说明在控制其他影响因素的前提下,随着EVA考核力度和长期激励程度的增强,经理人更倾向于做出有利于企业可持续价值创造能力提升的相关业务多元化项目,并避免投资于非效率的无关业务多元化项目。因而假说3获得了证实。

表6 多元化投资决策情况的中位数分析

注:95%水平的置信区间

表7 各组之间Wilcoxon秩和检验(考核任期3年)

注:第一行为Z值,第二行为P值;*<0.1, **<0.05, ***<0.01

情境E2与情境E3是长期激励程度弱但EVA考核力度中和强的两种情形,E2与E3这两个情境比较的秩和检验结果并不显著,这说明在长期激励程度弱的环境下,EVA考核力度增强并没有显著改进经理人的多元化投资决策,因此假说4并没有获得证实。

当经理人的考核任期由3年延长为5年后,组间秩和检验结果显示见表8。E1情境与E2、E3、E4、E5、E6、E7、E8和E9情境都存在显著差异,这说明考核任期延长对经理人在E1情境下做出多元化投资决策的影响极大,也就是说在仅仅实施利润考核和长期激励程度较低的情况下,适当延长考核任期能显著降低经理人的投资短视行为。因此假说5获得了证实。

经理人的考核任期由3年延长为5年后,经理人的多元化投资决策仅仅在E3情境和E9情境比较的秩和检验在0.1的水平下显著,这表明经理人考核任期的适当延长对EVA考核力度的增强和长期激励程度的增加有明显的替代效应。

更进一步的秩和检验(表9)表明,同样是E1和E4情境,考核任期3年与5年是有显著差异的,这也进一步佐证了仅仅实施利润考核和长期激励程度不高的情况下,适当延长考核任期能显著降低经理人的投资短视行为。

表8 各组之间Wilcoxon秩和检验(考核任期5年)

注:第一行为Z值,第二行为P值;*<0.1, **<0.05, ***<0.01

表9 各组之间Wilcoxon秩和检验(考核任期3年与5年比较)

注:第一行为Z值,第二行为P值

五、稳健性检验

为进一步验证研究结论的稳健性,本文主要从主要变量的相关分析、Logit回归分析和方差分析等角度进行了稳健性检验。从相关分析可以看出,经理人做出有利于提升企业可持续价值创造能力的多元化投资决策(DI)与EVA考核力度(EVAP)和长期激励程度(LTM)显著正相关,与EVA考核力度和长期激励程度交乘项显著正相关。这进一步说明前面的研究结论是稳健的。本文进一步的回归分析发现:在EVA考核为3年的情况下,EVAP、LTM与DI之间存在着显著地正相关关系,这表明,经理人做出有利于提升企业可持续价值创造能力的多元化投资决策(DI)与EVA考核力度(EVAP)和长期激励程度(LTM)显著正相关,此外,EVA考核力度和长期激励程度交乘项与DI也在10%的水平上显著正相关。在EVA考核为5年的情况下,EVAP、LTM、EVAP*LTM与DI之间也同样不同程度地存在着正相关关系。这表明,经理人做出有利于提升企业可持续价值创造能力的多元化投资决策(DI)与EVA考核力度(EVAP)和长期激励程度(LTM)显著正相关,此外,EVA考核力度和长期激励程度交乘项与DI也在10%的水平上显著正相关。这说明前面研究的结论是十分稳健的。

此外,本文还利用方差分析进行了稳健性检验,采用多重比较(LSD)法进行了简单的效应分析,其结果依然支持前面的研究结论。

六、结论与展望

本文的实验研究以央企负责人实施EVA考核为背景,设计了EVA考核力度和经理人长期激励程度的9种情境,在此基础上让被试做出多元化投资选择的决策,在秩和检验、Logit回归和方差分析的基础上得出如下结论:第一,经理人做出有利于提升企业可持续价值创造能力的多元化投资决策(DI)与EVA考核力度(EVAP)和长期激励程度(LTM)显著正相关,与EVA考核力度和长期激励程度交乘项显著正相关。也就是说,随着长期激励程度和EVA考核力度的增强,经理人更倾向于做出抑制非效率的无关业务多元化投资,并且倾向于投资有利于企业可持续价值创造能力提升的相关业务多元化项目。第二,在没有实施EVA考核的情况下,经理人更倾向于投资短视的、毁坏企业长期价值创造能力的无关业务多元化项目;强力推行EVA考核与只使用利润指标相比,经理人更倾向于摒弃损害企业价值的、非效率的无关业务多元化项目,而选择有利于提升企业可持续价值创造能力的相关业务多元化项目。第三,在考核任期延长的情况下,即使没有实施EVA考核,经理人也会倾向于避免投资短视的、毁坏企业长期价值的无关多元化项目。经理人任期的延长对EVA考核力度和长期激励程度具有显著的替代作用,特别是在仅仅实施利润考核和长期激励程度不高的情况下,适当延长考核任期能显著降低经理人的投资短视行为。第四,在长期激励程度弱的环境下,EVA考核力度的增强并没有显著地改进经理人的多元化投资决策;任期延长后,经理人投资于风险性较高的无关业务多元化的倾向会增加。

本文的研究结论对于各级国有资产监督管理机构改进EVA考核具有重要的借鉴价值。国有资产监管机构应该在现有的EVA考核理论与实践的基础上进一步完善EVA考核体系,健全与EVA考核相配套的激励机制;特别是在薪酬激励方面,应进一步加大长期薪酬的激励力度,并适当延长经理的任期,从而减少经理人在多元化投资决策等方面的短视行为。就国有企业自身而言,企业应建立健全价值管理体系,树立EVA观念。EVA观念的管理哲学不在于企业创造了多少价值,而是在于引导企业持续创造价值和衡量企业是否创造价值。[26]

尽管本文以EVA考核力度和长期激励程度为两因素,通过实验研究探讨了不同情境下经理人的多元化投资决策问题,构筑了比较完整的“故事线”,但影响企业多元化投资决策的因素还有很多,未来的研究需进一步引入其他变量(如职务晋升、政治联系和在职消费等)继续深入探讨这一命题。此外,未来的研究还可以进一步综合利用田野调查、问卷调查、实验研究、案例分析和资本市场实证研究等多种方法,从不同角度去检验相关命题,从而增强研究结论的稳健性。(受篇幅所限,读者如需详细的实验材料和稳健性检验结果,可发邮件到foxhaibo@126.com索取)

[1] Kleiman R T. Some New Evidence on EVA Companies[J]., 1999(12): 80-91.

[2] Shimin Chen, James L. Dodd, Economic Valule Added (EVATM): An Empirical Examination of A New Corporate Performance Measure[J]., 1997: 9(3): 318-333 .

[3] Debdas Rakshit. EVA based performance measurement:a case study of Dabur India limited[J]., 2006(11): 40-59.

[4] Steven G Sutton, Siew H Chan, Yao Lee J. Wealth Creation from Information Technology Investment Using the EVA[J]., 2009(9): 42-48.

[5] 张先治, 李琦. 基于 EVA 的业绩评价对央企过度投资行为影响的实证分析[J]. 当代财经, 2012 (5): 119-128.

[6] 刘凤委, 李琦. 市场竞争、EVA评价与企业过度投资[J]. 会计研究, 2013(2): 54-61.

[7] 池国华, 迟旭升. 我国上市公司经营业绩评价系统研究[J]. 会计研究, 2003(8): 43-45.

[8] Harris M, Kriebel C H, Raviv A, Asymmetric Information, Incentives and Intrafirm Resource Allocation [J]., 1982(28): 604-620.

[9] Birnberg J, Luft J & Shields M. Psychology theory in management accounting research. [M]//: Vol. 1. Oxford: Elsevier: 2006.

[10] Ho J S. Opportunism in capital budget recommendations: the effects of past performance and its attributions[J].2001(32): 473-497.

[11] 胡玉明. 高级管理会计: 三版[M]. 厦门大学出版社: 2009.

[12] Zakic V, V Nenad. Significance of Economic Value Added in Shareholder Value Creation Process[J]., 2012(7): 180-185.

[13] 刘力, 宋志毅. 企业经营业绩的新方法——经济增加值(EVA)和修订的经济增加值(REVA)[J]. 会计研究, 1999 (1): 30-36.

[14] 胡继之, 吕一凡. 经济附加值指标(EVA)在中国证券市场实践中的应用[R]. 深圳证券交易所研究报告, 2009.

[15] 乔华, 张双全. 公司价值与经济附加值的相关性: 中国上市公司的经验研究[J]. 世界经济, 2001 (1): 42-45.

[16] 谢明华, 乔卓. 经济附加值指标在我国上市公司业绩评估中的运用[J]. 现代企业, 2002 (2): 43-45.

[17] 王化成, 程小可. 经济增加值的价值相关性——与盈余、现金流量、剩余收益指标的对比[J]. 会计研究, 2004 (5): 75-81.

[18] 孔军华. EVA与上市公司企业价值的相关性分析[D]. 重庆:西南财经大学, 2007.

[19] Antle R, Eppen G. Capital rationing and organizational slack in capital budgeting[J]., 1985(31): 163-174.

[20] Antle R & Fellingham J. Informational rents and preferences among information systems in a model of resource allocation[J]., 1995(33): 41-58.

[21] Arya A, Fellingham, J C Glover J, et al. Capital budgeting, the hold-up problem,and information system design[J]., 2000(46): 205-216.

[22] Cheng M, Schulz A, Luckett P, et al. The effects of hurdle rates on the level of escalation of commitment in capital budgeting[J]., 2003(15): 63-85.

[23] Pavlik E, Scott T, Tiessen P. Executive compensation: issues and research[J]., 1993(12): 131-189.

[24] Easton P D, Harris T S & Ohlson J A. Accounting earnings can explain most of security returns: the case of long return intervals[J]., 1992, 15(23): 119-142.

[25] Merchant H, Schendel D. “How do international joint ventures create shareholder value?” [J]., 2000, 21(7): 723-737.

[26] 胡玉明. 经济附加值观念的真谛[J]. 财会通讯, 2004(19): 72.

①实验组织者向被试解释,这是一个真实的中央企业控股公司,但由于保密隐去公司的真正名称

②实验决策情境中涉及利润总额(Total Profits,TP)、净资产收益率(Rate of Return on Common Stockholders' Equity,ROE)、经济增加值(Economic Value Added,EVA)和经济增加值率(Rate of EVA on the total of capitals, REVA)四个个指标。在实验开始之前,通过发放知识卡片的形式,让被试回顾了上述指标的计算,并特别强调:经济增加值指标按照国务院国资委22号令的口径计算,经济增加值率指标在数值上等于经济增加值除以所占用的资本总额,以上指标涉及利润的按会计指标计算,但须扣除非正常损益

③设选择CaseA为1,选择CaseB为0,对实验者在五项的选择进行加总设为S,如果S=5,说明实验者是严重风险规避的,因为他宁愿选择确定的3元钱收入,也不愿意冒险选择有50%可能获得10元钱收入的CaseB,因为CaseB有50%的可能获得2元钱收入(该收入低于3),同理,如果S=0说明实验者是严重风险偏好的。在考虑实验人数的基础上,本文设定S>1的为风险规避型,S<=1的为风险偏好型,最终将实验参与者分为36个风险偏好型和24个风险规避型的两组,如果将S>2设为为风险规避型,S<=2的设为风险偏好型。

Does the EVA Assessment Affect the Investment Decisions of Diversification:Evidence from an Experimental Research Based on the Perspective of Long-term Incentive

HU Haibo1, HU Yuming2

(1. School of Economics, Management and Law, University of South China, Hengyang, Hunan 421001, China; 2. School of Management, Jinan University, Guangzhou, Guangdong 510632, China)

Under the background of the implementation of the EVA assessment in central enterprises, sit is very important to reseach the effect of EVA assessment on the manager's diversification investment behavior. The nine experimental scenes featuring the double-factor of EVA assessment strength and long-term incentive degree are designed in the experimental study by taking the EVA assessment implemented by the person in charge of the central enterprises as the background. On this basis, the testees are asked to make the diversified decision-making of investment. The rank-sum test, the Logit regression and variance analysis generates the following conclusions: at first, the significant positive correlation is found between the diversified investment decision that is made by the handler and EVA assessment strength and long-term incentive degree as well as their cross-product term. This decision turns to be conducive to enhancing the creative ability of the enterprises’ sustainable values; without the implementation of EVA assessment, the handlers tend to invest the short-sighted unrelated diversified projects that may undermine the enterprises’ creative ability of long-term value; in contrast to the simple utilization of profit norm, the forcible imposition of EVA assessment enables the handlers to abandon the inefficient unrelated diversified investment that may undermine the enterprises’ values and instead, it is to choose the related diversified investment that promotes the enhancing creative abilities of the enterprises’ sustainable values. The research results have not only provided policy suggestions for the supervision and administration departments of state-owned assets of different levels, but also enriched and developed the theories and literatures pertaining to the performance assessment, incentive mechanism and diversification.

the EVA assessment; long-term incentive; the investment decision of diversification; value creation

2018-08-11

国家自然科学基金重点项目(71032006);国家自然科学基金青年项目(71302173);湖南省哲学社会科学基金项目(12YBA268);财政部会计名家培养工程项目(2016)

胡海波(1979-),男,辽宁建平人,副教授,博士,硕士生导师,主要从事管理会计研究;胡玉明(1965-),男,福建诏安人,教授,博士,博士生导师,主要从事管理会计研究

F 014

A

2096-059X(2018)05–0043–12

10.3969/j. issn. 2096-059X.2018.05.009

(责任编校:彭 萍)