股指期货对股市波动性的影响研究

——以沪深300指数为例

2018-12-11薛丽丽

薛丽丽

(上海师范大学,上海 200234)

一、股指期货对股市影响的作用机理

(一)信息冲击的影响

股指期货上市不仅仅是多了一个交易场所,因为股指期货合约多空交易的对等性让这个市场更加充分的竞争,无论是利好还是利空的信息,都可以通过尽快交易来实现,期货交易市场目前被公认为最接近完全竞争的市场。所以股指期货市场对信息的反应更加灵感,导致期货价格波动更加频繁,从而推动股市波动也更为频繁。这种因为对信息冲击反映的灵敏度提升,从而使股市的波动性加剧,有利于股票价格更加贴近于实际价格,这使得股票价格回归理性,避免股价的虚高或者虚低。这种因股指期货波动而造成的股市波动加剧,短期对于市场发展是有害的。不过对于长期来说,信息冲击的影响长期导向会是让市场更健康的发展。因为长期来说股指短期的大幅波动只是一种短期现象,其对股市的影响也是短期的,股指灵敏度提升对于股市的纠偏能力也是在提升的,所以股市价格会顺速回归正常。

(二)投资者理性行为的影响

西方经济学里面大量的金融理论,包括定量对冲的中性市场策略等都默认金融市场投资者是理性的,他们是以有效的市场信息为基础,最大限度地发挥决策的利益。然而,由于投资者获取信息能力的差异导致了市场信息的不对称,其对信息的辨认能力和接受能力的缺失,很容易造成投资者的盲目跟风投资,造成巨大的投资损失。机构与个人相比,它拥有专业的团队,专业的知识人才,团队的互补在很大程度上能弥补个人在投资上非理性行为,所以机构投资者往往较个人投资者理性,而投资者理性程度较低,这也是股市波动的一大重要原因之一。而理性投资者投资情况恰恰完全相反,理性投资者可以利用股指期货套期保值。同时股票期货和股指期货的操作组合,投资者使用股指指数理性期货行为有助于减少股市的波动。

(三)股指期货增加金融市场深度的影响

股指期货的推出在很大程度上为股指等金融衍生品的发展提供了有利的条件。股指等金融衍生品的创新发展增加市场的深度,一方面,市场上金融工具的增多,有利于投资者通过合理的投资组合降低投资风险,且市场专业化发展有利于降低投资组合原先无法避免的系统风险,但另一方面,股指等金融产品加深了市场深度,也为国际游资增强其冲击各国金融体系,从而套利的能力。

二、沪深300股指期货对股市影响实证分析

(一)实证对象简介

沪深300指数正式推出上市交易是在2006年4月8日,它综合考虑了所选股票的市值规模,流动性以及其资本质量等众多因素,从上海深圳两大证券市场上选取了300只具有行业代表性的个股以它们股价为编制基础,参考其所占比例编制的成份股指数。

沪深300指数的推出有利于我国A股市场的投资者根据其走势,全面完善的掌握A股市场个股的大体走势,同时为投资者,企业经营者,政策制定者以及研究人员提供了一些决策,判断,分析的依据。同时股指期货的推出也为其他相关的金融衍生品的研发和推出提供了一些数据以及技术支持。

(二)数据选取与处理

1.数据选取。数据选取了沪深300指数期货交易从2015年1月至2017年3月的股指开盘价作为研究的样本数据,选取了547个样本数据作为数据分析的基础。其数据来源均来自于wind数据库。数据选取后为了减少误差,我们将每日开盘价进行了自然对数处理,并将其作为因变量进行估计研究。

2.统计描述。表1和图1对沪深300指数开盘价进行了统计性描述,从中可以看出沪深300指数sp峰度值K为5.13247,及其对数序列ln(sp)的峰度值K为3.478225,这都高于正态分布的峰度值3,且图1呈现出高峰的形态,观察其偏度值S均大于0,说明序列分布有右偏特性。这表明出数据具有高峰厚尾、有偏的统计特性。

投资者由于易受个人情绪等因素的影响。当市场出现不正常的涨跌的时候,投资者往往出现盲目跟风的现象,这导致市场波动加剧,并且具有持续性。

(三)实证分析

股票价格指数序列通常运用random walk模型进行描述,所以本文对如下形式的随机模型进行估计:

利用最小二乘估计结果如下:

对数似然值=1340.386 AIC=-4.920536 SC=-4.904731

从中可看出该方程的统计量很明显,拟合的程度也很好。该回归方程对应的残差图,图中某一时间区内波动较为集中:如2016年波动较大,而2015年波动就较为平缓。

1.ARCH效应检验。对线性回归方程进行条件异方差的ARCH检验。可以看出1到4阶滞后项对应的P值都为相对较小,拒绝原假设,这说明线性回归方程的残差序列存在ARCH效应。

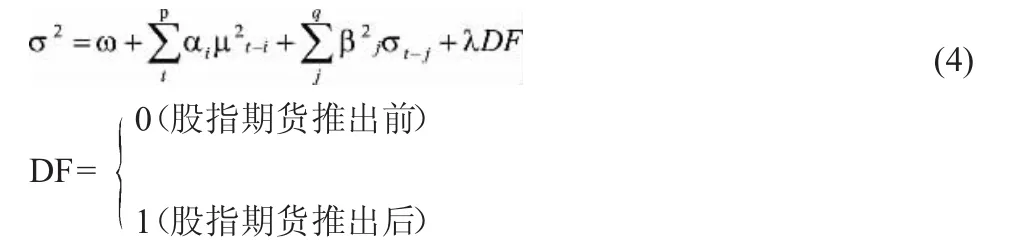

2.基于GARCH一M模型的波动性分析。在金融市场,具有较大可衡量风险的资产一般具有较高的预期收益。本文引入GARCH模型用于揭示风险与收益之间的关系。在本文中,我们构建以下GARCH-M模型来估计股票价格指数,这取决于股票价格指数的条件方差的常数项和对数:

(3)式中,残差C(3)满足条件标准正态分布。同时本文在条件异方差的方程中引入虚拟时间变量DF来研究股指期货推出前后对股市波动影响的差别,跟明确的反映股指期货是否对于股市波动有抑制作用。GARCH模型的均值方程为(3),条件方差方程为:

根据虚拟变量前的参数,统计性质是否显著,来判断沪深300股指期货的推出能否对现货市场中沪深300股票指数的波动性产生了影响。对上述均值方程和条件方差方程进行检验,估计结果为:

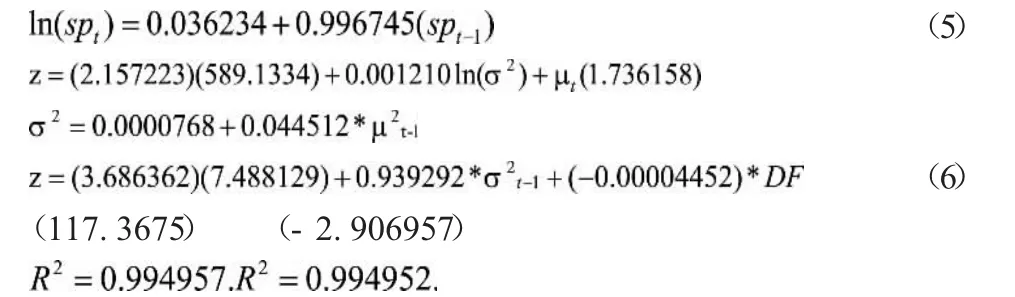

对数似然值=5496.943.AIC=-5.446372.SC=-5.439223

均值方程的结果表明,变量已通过显着性检验,拟合程度也较高。同时,条件方差方程中ARCH和GARCH项的系数也很大,对数似然函数增加,相应的AIC和SC值减小,这表明GARCH-M模型可以更好的适应数据。然后对均值方程 (5)对条件异方差的ARCH-LM进行测试,得到残差序在列滞后1阶到4阶时的检验结果的结果。

ARCH效应,在这种情况下,GARCH-M模型消除了残差序列的条件异方差。对应于GARCH-M模型的残差平方相关图的检查结果如表4、5所示。自相关系数和部分相关系数约为0,Q统计量变得不显着。这个结果也说明残差序列不再存在ARCH效用。

GARCH-M模型估计式(5)和(6)可以从沪深300指数对数序列GARCH-M模型中得出。从中可以得出以下结论:在1%的显着性水平上,虚拟变量DF的系数为0.000044520,股指期货波动下降平均为0.00004452个单位,可以看出,在沪深300指数股指期货降低股市波动,同时也为遏制金融危机发挥了积极作用。但绝对值仍然很小,表明股指期货放松对股市波动的作用有限,其功能尚未完全表现出来。股价指数方程包含的原因是为了将风险度量纳入股价指数,说明满足“均值方程假说”的意义。在这个假设中,c(3)应该是正的,可以看出数量分析结果中c(3)是正的。因此,预计较大的表示较高风险,即高风险与股价上涨率成正相关。估计方程的所有系数均显着,系数之和小于1,满足稳定条件。平均方程中的系数c(3)为0.001209,表明当市场预期风险的对数增加1%时,沪深300指数将相应增加0.00120900。条件方差方程中ARCH和GARCH项的系数分别为0.044514和0.939292,分别代表新信息和旧信息对市场波动的影响。前者显着低于后者,表明旧信息对市场波动的影响远大于新信息的影响,表明整个观察期间,即使引入股指期货,股票市场效率为仍然非常有限,新信息传播速度的影响还是更有限,市场波动的影响主要受到老信息的影响。ARCH和GARCH的系数之和等于0.983806,满足参数约束。由于系数的总和非常接近1,表明条件方差的影响是连续的,即对未来股指期货趋势预测的影响具有重要的作用。

三、结论和政策性建议

(一)结论

为了探索沪深300指数期货对中国股市波动的影响。本文以2015年1月至2017年3月的开盘价作为样本。以对数开盘价反映了市场的波动特征和风险特征。其主要结论如下:

沪深300指数的推出后,我们可以发现A股市场的股票价格波动水平有所下降,但同时我们也可以发现2015年市场狂升狂跌,在很大程度上股指期货在其中扮演了一些不光彩的角色,股指期货成为投机者控制股市波动的利器,但是我们也得指出股指期货的推出在一定程度上刺激了新金融衍生品的发展,这有效减少了系统性风险,稳定了中国股市波动,同时也在一定程度上稳定了中国金融市场。

自沪深300指数期货上市交易,沪深300股市价格指数波动有所下降,但是其下降变动幅度较小。因为中国金融市场功能机制在一定程度上仍然不是很完善。沪深300的价格发现功能和风险管控功能并不能完全发挥其作用。虽然它在一定程度上抑制了股市波动,但是由于中国证券市场参与者单一,市场规模不大,这就造成了股指期货对于股市波动的积极影响极其有限。

根据理论探究分析,我们发现消息的利空与利好在对于股票市场的影响是不同的,股指期货推出,对于利空消息,投资者可以通过股指期货市场与股票市场的方向操作进行套期保值,这在很大程度上避免了投资者因为股价飞跌,盲目抛售造成股价大幅波动的局面。所以股指期货对于平抑股市波动具有一定的良好作用。

(二)政策建议

沪深300股指期货虽推出7年了,但仍有很大投资者对其及其陌生,不知道其套期保值的作用,仅仅将其作为一个参考指标,同时信息的不真实性充斥市场,监管部门应该致力建设一个公开,公平,公正的股指期货以及金融产品交易环境。

1.调整改善股指期货交易规则。在市场稳定情况下应该逐步放开股指期货合约的限制。股指期货保证金比例在股灾之后被上调,致使股指期货的运行不畅,流动性匿乏。价格发现、套期保值功能也等于作废,目前对股指期货的限制导致我们的股指期货市场形同虚设。

2.加大投资者教育。监管当局应该加强对于市场交易的参与者对风险的认知,通过互联网等现代通讯手段加强市场参与者对于风险管控的能力,严格处罚市场上的违法行为,不能对那些违反市场法律的公司以及个人采取怀柔政策,同时对于期货市场的准入门槛也应相应提高,对股指期货的考试测试不应该仅仅是停留在基础的交易合约制度上,应该往信息分析和风险处理方面引导。

3.打击不合法交易。打击不合法交易手段,禁止任何方式的操纵市场行为,期货市场不是投机场所,对非常规交易系统和非常规交易手段应该严查禁止,采取事前,事中,事后交易监控,严格观测大额资金的流动,注重身份信息确认,落实责任追究制度。