碳排放权价值评估方法研究

——以大唐国际发电股份有限公司为例

2018-12-11吴芷萱

吴芷萱

(南京信息工程大学商学院,江苏 南京 210044)

一、引言

现今,中国经济正快速发展。然而伴随经济发展的同时产生的工业污染也日趋严重。其中,二氧化碳作为工业污染的重要污染成分之一是造成气候异常变化的主要原因。我国目前每年的二氧化碳排放量已经远远超出北欧地区国家的总和。因此,我国可采取市场干预手段解决二氧化碳排放过量问题,进一步贯彻可持续发展理念,使经济发展趋势与低碳相切合。然而,目前我国碳排放交易市场的发展迅速,如何寻求有效可行的碳排放权估值方法以完善碳交易的定价机制,是碳排放交易难点和重点、值得研究和重视的问题。

二、文献综述

碳排放权价值评估的研究现已成为国内外学者研究的热点,诸多学者提出的关于碳排放权价值评估的观点极具参考价值。Hinz(2006)通过对一系列排污等因素对排放价格的影响研究,加之燃料能源类价格作用于排放价格效应,建立了碳排放权价格模型。[1]Carolyn(2008)将机会成本法运用到排放权价格的确定中,基于此从政府颁布的环境政策和公众参与程度两个角度,探究了二者对于排放权价格的影响。[2]Moon(2011)认为,独立于产品并且能够产生现金流的无形资产,可以利用常规的折现现金流模型进行无形资产价值的确定;针对诸如排污权此类实际不产生现金流却在未来有可能产生现金流的资产,可采用期权定价法确认该资产的价值。[3]刘德运(2010)认为,将市场法运用于无形资产价值评估必须满足两个条件,即:无形资产市场必须具备一定的活跃性,并且其发展状态处于成熟阶段;公开市场上能够找到与该类资产相似度较高的交易活动。此外,碳排放权使用收益法需满足三个前提:该资产在未来可取的收益是可预期的并且能够以货币的形式衡量;资产可获得收益的年限处于预测范围内。[4]姜楠(2012)认为成本法资产的评估值=资产的重置成本-资产实体有形损耗-资产功能性陈旧贬值-资产经济型陈旧贬值。[5]张立君(2014)认为,基于B-S模型下的期权定价法可用于碳排放权的价值评估,并使其结果具备合理性。[6]

综上所述我们可以看出,国外诸多学者基于排污权的研究,将排污权价值评估方法运用于碳排放权。国内学者基于此基础提出了碳排放权的估值方法,即成本法、市场法、收益法以及期权定价法。虽然此类研究成果显著,但是这几种方法均难以适用我国的碳排放权价值评估。就成本法而言,我国目前的碳排放交易市场发展时间较短,尚不成熟,定价机制不够健全,并且国家规定的几个交易试点区域每年得到的上级分配的碳排放总量均不相同,故将此方法应用于碳排放权的价值评估欠妥。此外,我国碳排放权交易系统的设计仍处于修正和完善阶段,整体市场交易活性较低,碳排放权的价值确定尚不具备使用市场法的条件。另外,要想运用实物期权法评估碳排放权价值,在构建模型时必须进行很多假设,消除干扰因素,而这些干扰因素是否会影响最终的价值未知。由于上述方法的局限性,故本文旨在探究新的碳排放权价值估值模型以及该模型对碳排放价值的适用性。

三、碳排放权价值评估模型的构建

(一)基本方法

碳排放权对于主营业务收入主要来源于碳产物的企业而言是企业日常经营运作不可或缺的生产要素。在十九大召开的背景下,生态文明建设和低碳经济发展的观念正积极深入整个文明社会的方方面面。在此趋势下,企业必须满足国家政策所规定的碳排放要求。由此,作者首先利用碳资产生产模型计算出碳排放权的相关成本,然后将约束范围限定在国家政策规定的许可范围内,最后该范围内计算出企业的最大利润。该利润对企业碳排放量的导数即为每单位的碳排放权于交易中能够产生的收益最大值,为该企业碳排放权的内在价值。

本文首先借鉴Peter和Sandra的观点以Putty-clay vintage短期碳生产模型为基础,并根据门明和张秋莉在此基础上作出的改进,最终得出碳排放权相关成本公式,然后结合企业当年的销售收入以及具体的成本费用,得出企业与碳排放权相关的利润函数;以碳排放权的几处主要来源为基础,计算出企业每年碳排放总量的范围,最后求出碳排放量产生的边际利润对碳排放量的导数即碳排放权的内在价值,此内在价值加上其他影响价格的因素(诸如宏观经济形势变化、能源价格的浮动以及国家环保政策颁布等)的修正系数即构成碳排放权的真实价值。

(二)变量选取

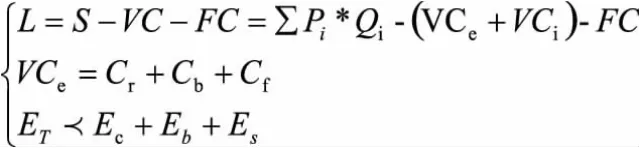

现设定总利润函数为L,则:

其中:S为企业当年取得的销售收入,Pi是第i类企业主营生产的产品价格,Qi是该类产品的产量,VC是企业进行生产活动必要的变动成本,其中VCe是企业日常经营活动中与碳排放权相关的变动成本,VCi是其他变动成本,FC是固定成本。

假设企业处于短期生产条件下,即不考虑长期生产条件下技术水平和时间价值对碳排放权变动成本的影响,VCe可能的来源有三个:一,企业因生产需要产生的多余的超出许可范围内的碳排放量并且在碳交易市场上购买相应的碳排放权花费的成本;二,企业由于引进新型生产技术提高碳的使用效率所减少的因碳排放消耗的成本;三,企业在采用新型减排技术和交易市场上购买碳排放权以上两种措施之后,仍超出了规定范围的排放量所缴的罚金(沈剑飞等,2015)。[7]因此 VCe可分解为:

Cr是企业为提高碳使用率、减少碳排放量,采用新型节能减排生产所耗费的成本;Cb是企业因自身生产需要,于碳交易市场进行碳排放权交易所耗费的成本(交易价格与相关交易费用之和);Cf是企业实施以上两种措施后,仍超出政府的限制排放量所缴纳的罚金。

假设企业减少的排放量与各种与之相关的成本呈线性关系,则:

Cr=Er*c

Er是指企业的实际减排量,c是单位减排量的成本。

在短期生产条件下,企业的实际碳排放量应当小于国家无偿分配、向其他方购买、超额排放量三者之和:

ET<Ec+Eb+Es

式中,Ec是依据国家相关政策分配的、无需付出任何代价所得的碳排放量,Eb是碳交易市场的碳交易量,Es是超出碳排放极限值的排放量。

(三)估值模型的构建

联合上述公式,即:

求解出单位碳排放量产生的边际利润(L对于ET的导数),即为碳排放权的内在价值,内在价值加上其他影响价格因素的修正系数即构成碳排放权的真实价值(V):

δ为其他因素对价格的影响。

根据上述公式,即可计算碳排放权的价值。

四、大唐国际发电股份有限公司(601991)碳排放权价值评估相关研究

(一)评估背景

2017年,为了推动低碳经济发展,达到“十三五”规划纲要中规定的低碳发展目标,国务院推出制温室气体排放方案。方案中提出,积极采取严格、有效的措施加强碳排放标准的控制力度,逐步形成低碳新型能源替代重污染能源的发展趋势。与此同时,大力要求我国发电行业规模较大的企业单位供电二氧化碳排放应规范在550克二氧化碳/千瓦时以内。为此,本文综合考虑企业规模、业务收入主要来源以及煤炭数据获取的难易度,选取我国规模较大的发电企业大唐国际发电股份有限公司作为价值评估对象。

大唐国际发电股份有限公司是我国规模较大的发电公司之一,其子公司发电业务遍布全国18个省、市、自治区。大唐发电在过去的一年致力于减排技术的研究,以期与低碳经济发展时代趋势相契合。2017年,该企业积极推进火电机的低排环保改造,严格按照环保部要求严格控制污染物排放标准,并通过多种有效途径强化污染物达标排放监管。这一系列行动取得成效显著,大唐发电2017年完成电量近830亿千瓦时,然而其燃煤使用量相较于2012年节约了近110万吨,二氧化碳、二氧化硫、氮氧化物等污染物排放量得到了很大幅度地下降。

(二)大唐发电碳排放权价值的确定

1.利润函数的简化公式。据有关环保新闻报道,2017年我国对于煤炭资源的需求远远超出预期,市场上煤炭资源处于供不应求的状态,因而2017年至今的电煤价格持续上升。大唐发电发电使用的燃料主要来源于原煤。据2017年该企业年报数据显示,大唐发电营业务成本为53595705千元,其中中煤炭成本为47487371千元,占比约为88.6%;营业收入为64005447千元,其中电力相关的销售收入为58577791千元,占比约为91.5%。因此,本文以销售电力产生的收入作为企业的总收入,以发电所耗费的煤炭资源成本作为企业的变动成本。即:

VCi=q*t

q是目前交易市场中的煤炭价格,t是生产所使用的煤炭量

据国家统计局数据显示,电厂发一度点大约需要296克标准煤,煤炭与标准煤的折标系数为0.7143千克标准煤/千克,那么每吨原煤的发电量k=10000/296*0.7143=2413.18度电/吨原煤。发电量Q=k*t。

大唐发电2017年无任何因违规排放二氧化碳所缴纳的罚款,故该项罚款成本为零。目前,该企业主要依靠国家政策中规定的无常分配的碳排放权进行生产活动,所以L的公式可简化为:

2.利润函数公式的改写。据IPCC公布的数据显示,原煤的碳排放系数为25.8KgC/GJ,原煤平均低位发热量为29908KJ/Kg,每吨碳排放约3.67吨二氧化碳(二氧化碳与碳相对分子质量之比)。[7]因此,根据燃煤燃烧时的碳排放因子计算公式:

ET指煤燃烧时二氧化碳的排放因子,CC煤指煤燃烧时单位热值的含碳量,OF煤指燃煤时的碳氧化率(本文假设碳氧化率为100%)

可得,原煤的碳排放因子EF=25.8*29908*3.67*10-6=1.9797吨二氧化碳/吨原煤。[8]

据上文所做出的假设,煤炭的使用量决定了碳排放量,即大唐发电的碳排放量为:

ET=EF*t

该企业年报数据显示,2017年公司上网电价为P=0.36元/度。根据中国煤炭网公布的数据,原煤的价格q大约为500元/吨。此外,火电企业二氧化碳减排成本c为234.2元/吨。据国新办数据,截至2017年9月,碳排放权交易试点累计配额成交量达到1.97亿吨二氧化碳当量,约45亿元人民币,计算出每吨二氧化碳的交易价格为22.84元,故Cb=22.84Eb。[9]最后,综上可将利润函数:改写为:

3.碳排放权价值公式及求解。碳排放权价值:

大唐电力的环保改造工作使得2017年二氧化硫、氮氧化物的排放量同比下降。2017年大唐发电二氧化硫、氮氧化物产生量约为9.98万吨、16.83万吨,相较于2016年下降了约8.72%和18.12%。根据二者权重计算出综合减排程度约为14.62%。因此,根据上述碳排放权价值公式区间为(0,0.1462)。δ由于受到诸如宏观经济政策、国家环保政策改革等一系列难以控制的因素影响,本文不讨论δ的数值。故计算出的碳排放权价值区间为(148.68,186.26)(单位:元)。

本次评估对象为大唐发电,其位于碳排放交易较为活跃的北京。通过网络及文献资料查询,我国CDM(清洁能源发展机制)项目的成交价格约为15欧元~19欧元,与本文的计算结果比较接近。由于大唐发电受到国家碳排放权政策的支持,故大唐发电的碳排放权价值处于目前CDM成交价格区间内是合理的。

五、结语

本文基于短期的碳生产模型确定了碳排放权的成本函数,并根据企业自身的收入费用确定其利润函数,同时对该函数进行条件约束,得出最终单位碳排放量产生的边际利润即碳排放权的内在价值。此外,还综合考虑了外部经济环境变化、碳能源价格浮动等其他对价格影响的因素后,确定了该边际利润模型可以合理及有效地运用于企业的碳排放权价值评估。案例研究也表明,这种方法是可行、适用并有利于操作。