我国ETF绩效评价研究

2018-12-11曹志鹏

白 薇 曹志鹏

(陕西科技大学,陕西 西安 710000)

一、引言

为期4天的2018年博鳌亚洲论坛于4月11日结束,本届论坛上金融开放意料之中成为热点之一。其实中国资本市场近年来对外开放步伐从未停顿,沪港通、深港通顺利开通,境内交易所同“一带一路”沿线国家的交易所积极开展务实合作,A股成功纳入MSCI指数,我国首个国际化期货品种原油期货正式在上海国际能源交易中心挂牌交易等等措施均彰显了中国金融业开放的决心,彰显出中国金融对外开放的自信和底气。随着我国资本市场不断开放和成熟的同时,基金市场的发展非常迅猛,国民对投资基金的热情有增无减,ETF作为基金市场比较新兴的产品,对拥有过剩流动资金的投资者拥有非常大的吸引力。

最早的交易型开放式指数基金可追溯至1990年在加拿大多伦多诞生的指数参与份额,即TIPs。1993年,SPDRs即标准普尔存托凭证,在美国诞生。我国交易型开放式指数基金相较国外发达资本市场起步较晚,但从2009年开始,我国ETF飞速发展,截至2018年4月,我国资本市场中处于正常状态的ETF共有135只。相关数据显示,在基金持有比例方面,个人持有者远超机构持有者,如图1所示。由于ETF对于投资者来说优点非常明显,投资ETF的个人持有者比例正逐年上升。但是,并不是所有的投资者都具备专业的金融投资素养,一些投资者对ETF的选择技巧并不是特别了解。因此,建立一个完整的评价体系非常必要。本文从ETF评价的几个方面出发,运用因子分析法,建立ETF绩效评价体系,旨在为投资者投资提供建议、为资本市场提升基金运作效率提供建议。

二、文献综述

基金作为较为受欢迎的金融产品,其绩效评价在金融领域是研究者比较热衷研究的问题。因此在大量文献中,中外学者们采用了极为丰富的方法对衡量基金绩效进行了评价。

Babalos(2011)以2000-2009年这十年间希腊本土股票型基金风险调整后回报数据为基础,运用附加价值函数模型,对基金绩效进行了评估。Tony(2012)采用绩效持续性并结合投资者的择时能力的方法对台湾1996-2009年间股票共同基金的绩效进行了评价。Bravo(2012)对基金绩效则采用风险和盈利能力评价体系进行评价。

在基金进行绩效评价体系方面,国内学者采用多种模型进行评价丰富了我国基金绩效评价体系。张新,杜书明(2002)运用Sharpe比率、Treynor比率及Jensen詹森比率对22只证券基金1999年末到2001年9月末的表现进行了绩效评价,并对Jensen比率作了进一步的考察。结论是,中国的基金业并未能战胜市场。应梦迪(2012)采用因子分析法对我国89只开放式基金在2011年—2012年之间的绩效进行了评价,研究发现有40只基金表现较为优秀。王进搏、田卫民(2015)采用因子分析对我国15只开放式基金2014年度数据进行绩效评价,结果表明我国基金绩效并没有跑赢整体市场。

可以看到,以往文献所采用的绩效评价体系虽然较为丰富,但是多数的研究对象仅局限于开放式基金,ETF作为我国已经比较成熟的一种基金类型,有哪些ETF值得投资是本文关注的重点,因此本文对ETF的业绩表现展开了一系列研究评价。

三、研究设计

(一)样本选取与数据来源

本文选取距2016年4月1日成立满三年且处于正常状态的交易型开放式指数基金作为研究对象,剔除掉数据缺失的一只基金、无跟踪标的的4只基金后,共49只基金。之所以选择成立满三年的基金,主要是因为国际上对基金的评级均为三年起步。本文收集整理了样本基金在2016年4月1日至2018年4月1日的基金份额复权单位日净值,2015年10月25日开始执行全新的一年期定期存款利率(本文将该利率视为无风险利率),且为了基金数据的时效性,因此选择最新的数据。

本文研究对象为指数型基金,因此选取同期我国沪深300指数作为实证研究的市场基准,即市场收益率Rm。

对于无风险收益率的确定,国际上通常采用各国一年期国债利率或同业拆借利率作为实证分析中的无风险利率即Rf,但由于我国国债、同业市场尚不完善,因此采用本文研究同期的一年期定期存款日度利率作为无风险利率进行实证研究。本文数据均来源于CSMAR数据库中的基金评价子数据库。

(二)评价指标的选取

1.对基金收益水平的衡量。本文采用了基金份额复权单位日净值增长率作为衡量基金收益率的指标,计算公式为:

其中,ANAVt为第t期基金份额复权单位日净值,ANAVt-1为第t-1期基金份额复权单位日净值。越大,表明基金在研究期内收益水平越高。

2.对基金风险水平的衡量。本文利用标准差衡量基金非系统风险,计算公式为:

其中,Rt表示基金在第t期的收益率,R¯t表示基金在研究期内的平均收益率水平。基金标准差数值越小,表明基金非系统风险越小。

本文利用贝塔系数衡量基金系统风险,并可根据以下公式回归得到:

其中,Rit为第i只基金t期收益率,Rf为无风险收益率,Rm为市场基准收益率。若贝塔系数大于1,则说明基金风险高于市场风险。

3.对风险调整后的收益水平的衡量。Sharpe比率发映承担单位总风险所能获得的风险溢价,该指标在总风险基础之上对投资的收益进行调整。使用这一指标有利于投资者判断开放式基金管理者经营的好坏。计算公式如下:

其中,Sp为Sharpe比率,E(Ri)为第i只基金的平均收益率,Rf无风险收益率,σi为第i只基金的标准差。Sharpe比率是相对指标,这一指标越大,基金业绩表现越好。

Treynor比率反映承担单位系统风险所能获得的风险溢价,该指标在系统风险基础之上对投资的收益进行调整。计算公式如下:

其中,Tp为Treynor比率,E(Ri)为第i只基金的平均收益率,Rf无风险收益率,βi为第i只基金的贝塔系数。Treynor比率是相对指标,这一指标越大,基金业绩表现越好。

Jensen比率是则与前两者不同,主要运用比较法,比较投资组合的实际期望收益率与证券市场线上的证券组合的期望收益率,这二者相减所得即为Jensen比率。计算公式如下:

其中,ɑ为Jensen比率,E(Ri)为第i只基金的平均收益率,Rf无风险收益率,Rm为市场基准收益率,βi为第i只基金的贝塔系数。Jensen比率是相对指标,这一指标越大,基金业绩表现越好。

信息比率是以马科维茨的均值方差模型为基础,以此来衡量超额收益。本文主要用来衡量基金相对于沪深300指数的的风险调整超额收益。计算公式如下:

其中,IR为信息比率,超额收益Dp=Ri-Rm,E(Dp)基金的平均收益率与市场组合收益率之差的均值,Ri为基金收益率,Rm为市场基准收益率,σDp为超额收益的标准差。信息比率是相对指标,这一指标越大,基金业绩表现越好。

四、实证检验

(一)KMO检验与Bartlett检验

进行因子分析前,需要对各变量进行KMO检验与Bartlett检验。因子分析最后通过评分比较基金之间的绩效,因此我们首先对一些负向指标即数值越小越好的指标进行了正向化,得到正向化标准差、正向化贝塔系数,并且由于加入詹森比率后,变量形成的矩阵不是正定矩阵,因此剔除该变量。最终我们保留了基金份额复权单位日净值增长率、正向化标准差、正向化贝塔系数、信息比率、夏普比率、特雷诺比率,并进行了检验,其中,KMO值为0.607,大于0.5,因此适合做因子分析;Bartlett球形检验的Sig.值为0.000,小于0.005,因此适合做因子分析。

(二)因子贡献度

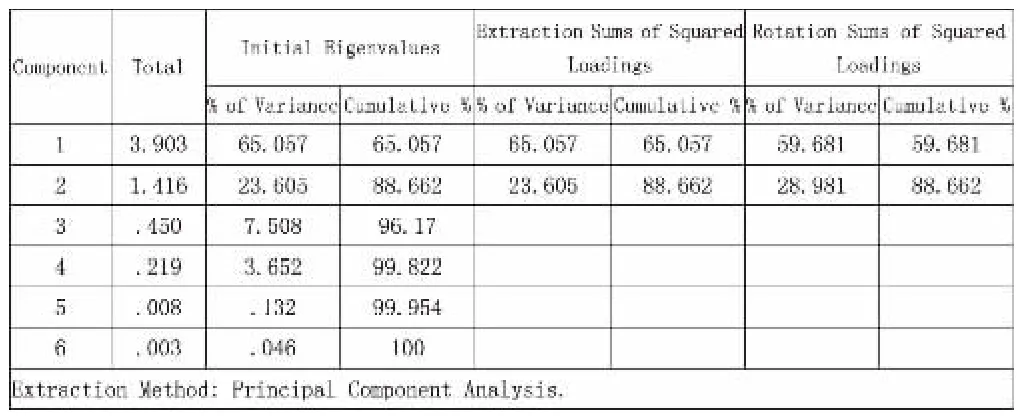

表1报告了因子旋转前后的贡献度。变量通过初步检验后,我们通过软件计算了方差贡献度。第一、二个主成份特征值均大于1,后四个主成份特征值均小于1,而且前两个主成份初始方差贡献率累计达到88.662%,大于85%,说明提取出的两个公因子可以充分合理地解释49只ETF的综合绩效,并且表明提取出的2个公因子可以代表原始变量,且原始的6个变量之间并不相关,进而通过此种方法降维的目的即可达到。

为了使公因子有更高的解释力度,我们通过因子旋转,使得原来的因子载荷更加分散。如表2所示,经过旋转后,前两个主成份的方差贡献率分别为:59.681%、28.981%。

表1 Total Variance Explained

(三)因子得分

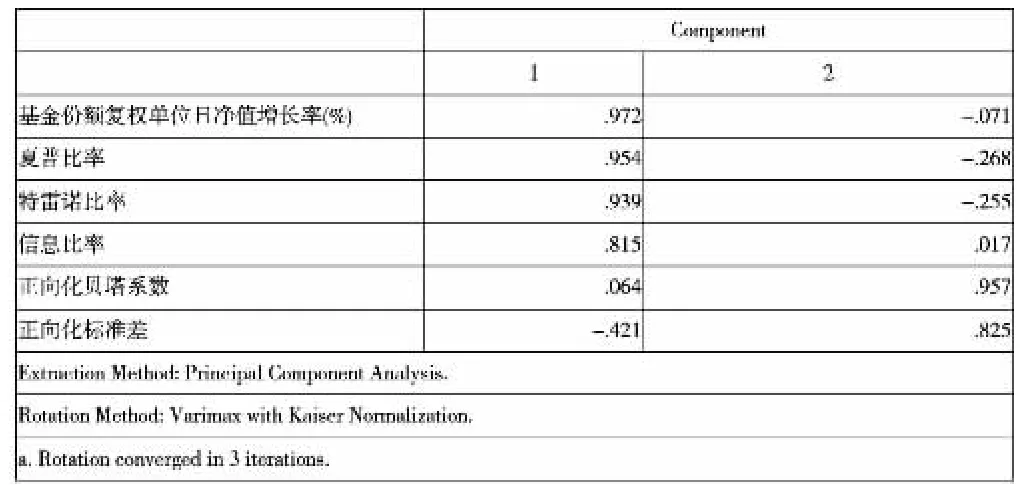

表2报告了经过旋转后因子对于每个变量的得分。经过旋转,第一个公因子中,基金份额复权单位日净值增长率(V1)、夏普比率(V2)、特雷诺比率(V3)、信息比率(V4)这四个变量拥有较大载荷,分别为 0.972、0.954、0.939、0.815,因此将 F1视为收益因子,第二个公因子中正向化标准差(V5)、正向化贝塔系数(V6)这两个变量具有较大载荷,分别为0.957、0.825,因此将F2视为风险因子。

表2 Rotated Component Matrix(a)

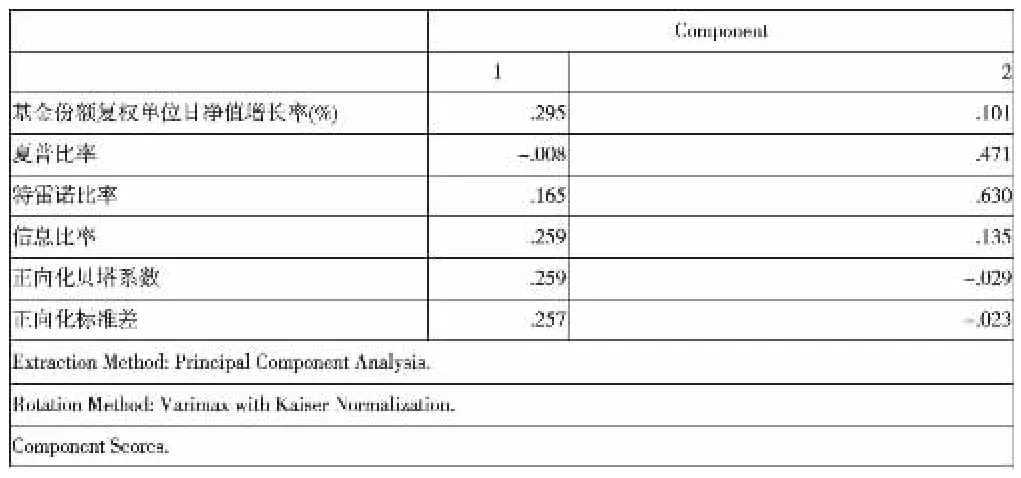

表3报告了因子得分系数。根据表3中的因子得分系数,可构建为含有各个变量的线性方程组,进而可计算出每只ETF的公因子得分,即:

表4 Component Score Coefficient Matrix

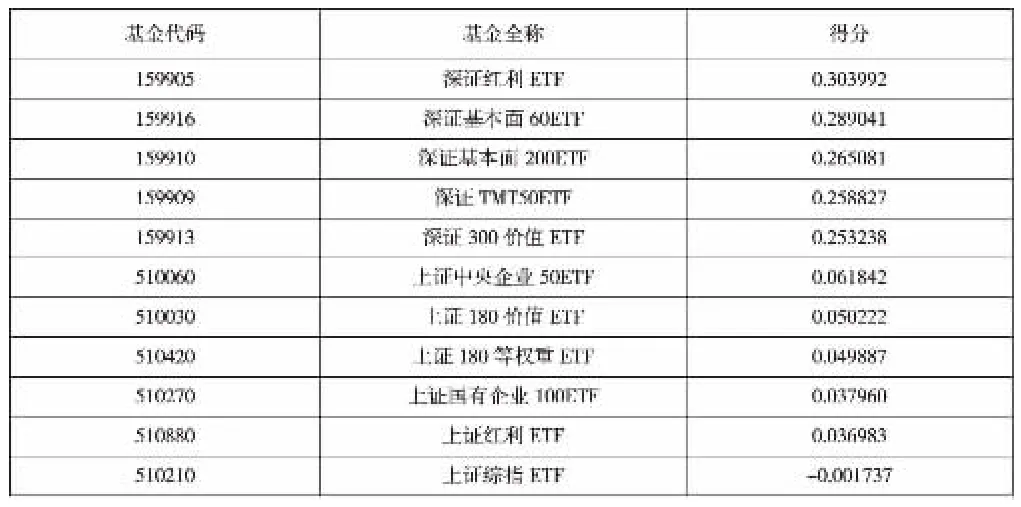

根据F1、F2公式可以计算出各基金的F1、F2得分。F1作为收益因子,得分排名越高,表明收益越高。由于我们在预处理数据时对标准差、贝塔系数做了正向化处理,因此F2作为风险因子,其得分排名越高,表明风险越小。按照收益因子排名的前35%、风险因子排名的后35%考虑,得出初步结论,其中159905深证红利ETF、159916深证基本面60ETF相对于样本基金可以算为低风险高收益类基金产品;510420上证180等权重ETF、510210上证综指ETF相对于样本基金可以算为高风险低收益类基金产品。

(四)综合评价得分

根据表4,可建立综合评价得分模型。将各个因子旋转后的方差贡献率占旋转后的累计方差贡献率的比重作为模型中各因子权重,构建综合评价得分模型,进而得出表6中49只ETF的综合评分。

表5 综合评分前五名与后五名

对比表5与表6,我们可以看到,由于F1所占权重比较高,所以最终综合评价得分排名与F1得分排名比较相似。可以看到我们分析表?得出的低风险高收益类基金产品159905深证红利ETF、159916深证基本面60ETF在综合评分排名中分别位列第一、第二,建议投资者对这两种基金产品进行投资;高风险低收益类基金产品510420上证180等权重ETF在综合评分排名中位分别列综倒数第四、倒数第一,因此不建议投资者进行投资。510270上证国有企业100ETF虽然只承担中等风险,但收益相较其所承担的风险太低,不适合追求高收益人群投资。510880上证红利ETF虽然风险较低,但是相对于同类型低风险低收益基金产品来说收益非常低,因此不建议投资。

六、研究结论

本文运用了因子分析方法,以成立满3年的49只ETF为样本,在其2016年4月-2018年4月的日度数据的基础上,对我国交易型开放式指数证券投资基金进行了绩效评价,为投资者提供了一些投资参考建议,并丰富了我国ETF评价体系。综合来看,业绩表现好的基金多是一些承担单位风险后能取得较高收益的基金,这也符合投资者追求高性价比投资的心理。但是在我们的研究样本中,业绩表现好的ETF,仅有159905深证红利ETF、159916深证基本面60ETF这两只,这就说明我国ETF市场依然有待发展,基金绩效依然有待提升。另外,以往研究在构建综合评分模型时,只是简单的赋予风险因子一个负号,未免有些武断,本文的创新之处在于将风险指标进行了正向化,能够使综合评分模型更加精确。

为进一步提升我国基金市场的运行效率及ETF绩效,本文对此提出几点建议。第一,加强我国普通投资者的金融知识教育,提高其金融素养,让普通投资者与基金投资之间的距离不再遥远;第二,提高ETF市场的信息披露水平,降低信息不对称性,降低普通投资者及时获得相关信息的难度与成本;第三,维护市场秩序,规范ETF投资行为,杜绝幕后操纵、侵害其他投资者利益;第四,督促基金经理不断学习、不断提升管理基金的专业能力、投资选择能力,从而提升基金的运作效率;第五,鼓励基金公司在ETF产品方面的创新,争取创造出更多高收益低风险的高性价比投资产品,盘活我国闲置流动资金,丰富我国基金市场,让我国基金市场走得更高更远。第六,我国交易型开放式指数证券投资基金的发展还处于试探性阶段,市场的广度与深度与发达市场还存在一定的差距,因此,投资者在考虑深度入市的过程中还需要考虑各种的政策因素与国情因素,这样才能保证投资者能够通过基金投资无往而不利。