新金融工具准则应用情况及影响分析

——以H股上市内资银行为例

2018-12-11王世军

王世军

(中国人民银行昆明中心支行,云南 昆明 650021)

根据财政部关于印发修订《企业会计准则第22号—金融工具确认和计量》的通知(以下简称“新金融工具准则”),新金融工具准则将于2018年1月1日在境内外同时上市的企业以及在境外上市并应用国际财务报告准则编报财务报告的企业中正式施行。新金融工具准则在金融资产分类、计量和减值方面发生重大变革,尤其是应用预期信用损失减值模型将使得商业银行提早确认金融资产的减值损失,从而影响商业银行当期损益、资本充足率等。那么,实行新金融工具准则究竟会对商业银行产生多大的影响?在H股上市的内资银行满足首批应用新金融工具准则的条件,为我们研究新金融工具准则应用情况及影响情况提供了样本。本文通过整理24家在H股上市的内资银行公开披露的2017年财务报告,从公开市场会计信息研究了实行新金融工具准则对内资银行的影响金额以及程度。

二、新金融工具准则应用情况

截至2017年12月31日,在H股上市的内资银行共有24家,其中包括9家A+H股上市银行①。对于仅在H股上市的内资银行而言,均使用国际财务报告准则进行确认、计量和披露,2018年1月1日《国际财务报告准则第9号-金融工具》将取代目前《国际会计准则第39号-金融工具:确认和计量》准则。A+H股上市的内资银行则按照财政部的统一安排,2018年1月1日正式采用修订的《企业会计准则第22号—金融工具确认和计量》,近在境内上市的银行则延期一年施行。从本质上讲,国际财务报告准则第9号与企业会计准则第22号基本趋同,因此24家H股上市的内资银行均属于首批应用新金融工具准则的金融机构。

从24家H股上市的内资银行披露的2017年度财务报告上看,所有银行均于2018年1月1日开始应用新金融工具准则进行确认和计量。同时,新金融工具准则要求企业首次执行日进行追溯调整,根据新准则的衔接规定,上述所有银行均在财务报告中声明将适用新金融工具准则导致金融资产、金融负债账面价值变动以及减值的变化计入2018年1月1日的未分配利润或其他综合收益当中,不再针对分类和计量(包括减值)的变化对比较期信息进行重述。

三、新金融工具准则对H股内资银行的影响分析

在金融资产确认和计量方面,新金融工具准则简化了金融资产的混合计量模型,确定了金融资产三个主要的计量类别:以摊余成本计量、以公允价值计量且其变动计入其他综合收益以及以公允价值计量且其变动计入损益。此分类基准由主体的业务模式以及金融资产的合同现金流特征决定。权益工具投资需要以公允价值计量且其变动计入损益,若初始不可撤销地选择在其他综合收益计量公允价值变动,则其他综合收益不得在未来结转至损益。在新金融工具准则减值方面,新减值模型要求按预期信用损失计提减值损失,不再按已发生信用损失计提减值,理论上讲减值准备的确认与计量比原金融工具准则更具有前瞻性,计提金额也更具波动性。本文整理了24家H股上市内资银行披露的2017年财务报告,研究了新金融工具准则对其产生的具体影响及影响程度。

(一)新金融工具准则对H股上市内资银行金融资产分类和计量的影响

根据24家H股上市内资银行披露的会计信息,各家银行经过评估后均认为:当前以摊余成本计量的金融资产及以公允价值计量且其变动计入当期损益的金融资产,在采用新金融工具准则后将继续保持各自现有的分类及计量方式不变。但是,对于当前被分类为可供出售金融资产的权益投资工具,各家银行可以选择在以公允价值计量且变动计入综合收益或公允价值计量且变动计入当期损益两类之一计量,视乎具体情况而定。

2017年财务报告中共有5家H股上市内资银行披露了应用新金融工具准则后“可供出售金融资产—权益工具”的重新确认情况,分别为民生银行、锦州银行、中原银行、盛京银行、天津银行。其中,民生银行计划将目前分类为可供出售金融资产的权益工具指定为公允价值变动计入当期损益类金融资产,其他4家银行均计划将其指定为以公允价值计量且其变动计入其他收益类金融资产。

(二)新金融工具准则对H股上市内资银行经营成果的影响

通过整理公开披露的2017年财务报告,本文发现有23家H股上市内资银行披露了管理层和审计师对采用新金融工具准则(包括确认、计量及减值的变动)将对其财务报表产生的具体影响金额或比例,仅有交通银行预计其集团净资产将减少,但具体的金额或比例尚需在2018年1季度报告中披露。已披露影响金额或比例的23家H股上市内资银行均声明采用新金融工具准则将不同程度地降低其经营成果,其中:19家银行披露了应用新金融工具准则将降低其期初股东权益的比例;中信银行、招商银行、郑州银行3家披露了应用新金融工具准则将降低其期初未分配利润的金额;青岛银行则披露了应用新金融工具准则将降低其核心资本充足率的比例情况。

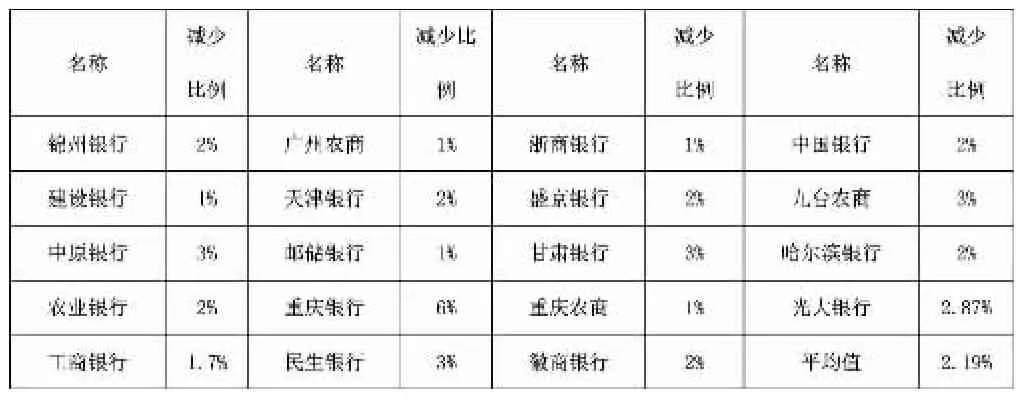

表1 应用新金融工具准则预计降低股东权益的比例情况

通过表1可以看出,H股上市的内资银行管理层和审计师预计应用新金融工具将降低2018年1月1日股东权益的比例在1%至6%,其中重庆银行预计降幅最大,建设银行、广州农商行、邮储银行、浙商银行、重庆农商行降幅均为1%,全部19家银行的平均降幅为2.19%。此外,青岛银行披露应用新金融工具准则将降低其核心资本充足率20个基点左右,中信银行、招商银行、郑州银行披露应用新金融工具准则将减少期初未分配利润的金额分别为61亿元、58亿元、10亿元,占其2017年末股东权益总额的比例分别为1.48%、1.20%以及3%。

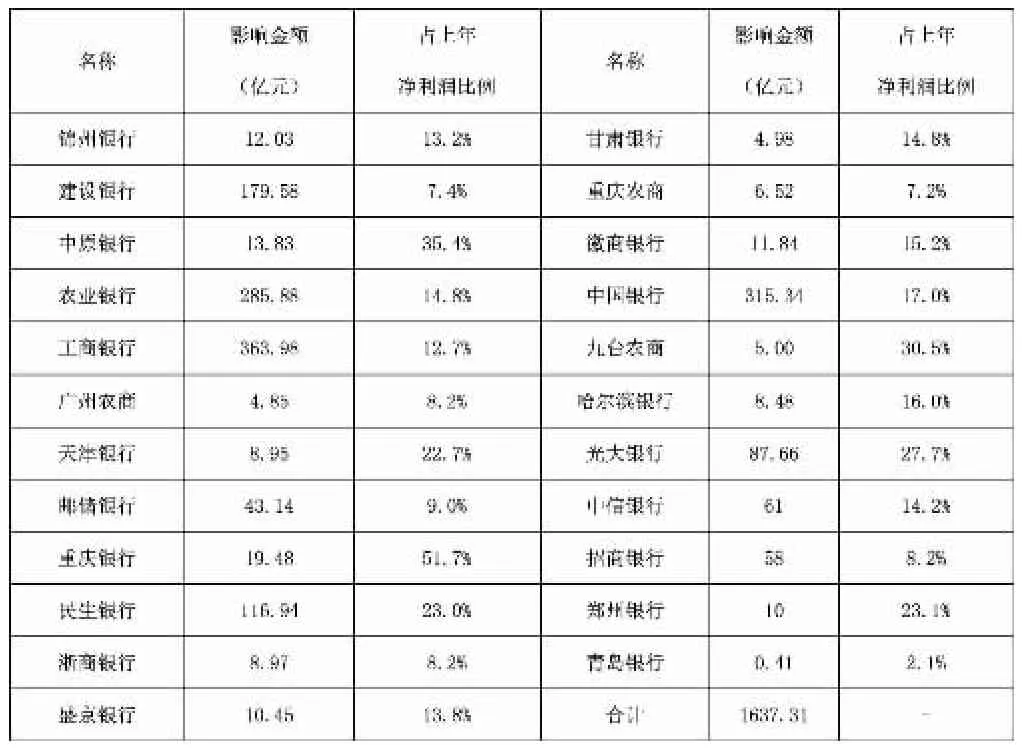

由于各家银行的股东权益规模存在较大差异,本文进一步整理了各家银行披露的股东权益金额或风险加权资产金额,得出了应用新金融工具准则对H股上市内资银行股东权益的影响金额,并对比了影响金额占上年净利润的比例,用于确定最终的影响程度。通过表2可以看出,应用新金融工具准则会导致23家H股上市内资银行2018年初股东权益合计减少1637.31亿元,财务报表披露的上年末净利润总额合计12314.52亿元,减少的股东权益金额占到上年末净利润的13.3%。从各家银行的具体情况来看,工商银行应用新金融工具准则导致期初股东权益减少金额最大,青岛银行影响金额最小;从影响金额占上年净利润的比例看,该比例的平均值为17.2%,重庆银行、中原银行、九台农商银行的期初股东权益减少金额占上年净利润的比例均超过30%,重庆银行更是达到51.7%。由此可见,应用新金融工具准则对H股上市内资银行股东权益的影响较小,但预计会对以后年度经营成果产生较大影响。

表2 应用新金融工具准则对H股上市内资银行的影响金额及程度情况表

四、研究结论及建议

(一)研究结论

1.首批应用新金融工具准则的H股内资银行均选择使用衔接条款。按照新金融会计准则要求首次执行日应进行追溯调整,但同时也发布了衔接条款,或者说为首次应用的企业提供“豁免权”选项。H股上市的内资银行均选择使用豁免权,不再对比较期信息进行重述,由应用新金融工具准则导致的变动直接计入2018年初未分配利润或其他综合收益。

2.应用新金融工具准则将降低H股上市内资银行的股东权益,并会对以后年度经营成果产生重要影响。23家H股上市内资银行2017年财务报告中披露了应用新准则预计会对财务报表产生的影响,所有银行均预计新金融工具准则将不同程度地降低期初股东权益,降幅在1%-6%之间。通过进一步的数据整理,本文发现应用新金融工具准则将23家H股上市内资银行2018年初股东权益合计减少1637.31亿元,占到上年末净利润的13.3%,由此本文新金融工具会计准则预计会对以后年度经营成果产生重大影响。

(二)政策建议

1.进一步完善新金融工具准则下的预期信用损失计量模型。商业银行应用新金融工具会计准则的减值模型时,要结合前瞻性信息进行预期信用损失评估,计量时会使用复杂的模型和大量的假设,这些模型和假设涉及未来的宏观经济情况和借款人的信用行为(例如客户违约的可能性及相应损失),例如信用风险显著增加的标准、预期信用损失计量的参数等,商业银行应尽快完善这些定性或者定量的标准,以便于更准确的评估预期信用损失。

2.银行业应继续加快经营模式转型。应用新准则将不同程度地降低银行的净利润、股东权益以及核心资本充足率,那么要满足同样的资本充足率监管要求银行必须补充更多地一级资本,从而使得银行资本成本有所提高,降低银行的竞争力。因此,银行应顺应当前会计准则强调的风险防范导向,坚持推进经营模式转型,优化信贷资产比重,调整资产结构,探索多元化、低资本消耗、高收益的发展之路。

注释

①24家H股内资银行分别是工行、农行、中行、建行、交行、光大、民生、招商、中信、锦州、中原、盛京、青岛、郑州、邮储、重庆、浙商、重庆农商、广州农商、徽商、哈尔滨、天津、甘肃、九台农商银行,其中前9家是A+H股上市银行。