关于提高A事业单位固定资产使用效率的思考

2018-12-10吕雯

吕雯

【摘 要】近年来,A事业单位固定资产数额不断增大,为了提高资产管理的效率,提升资产的利用率,单位需要创新固定资产管理办法。本文深入探讨了A事业单位固定资产管理存在的问题及产生的原因,提出需要通过建立完善的固定资产管理制度并严格执行、建立资产绩效评价体系等手段,提高事业单位固定资产的使用效率。

【关键词】事业单位;固定资产;资产管理;绩效评价

一、绪论

固定资产是事业单位履行其各项职能的重要物质基础,是保障其正常运转的重要组成部分。随着中国市场经济的高速发展,A事业单位固定资产管理的模式与手段已经不适合新形势下发展要求。通用设备、专用设备、图书、家具等资产配置不合理,闲置浪费现象时有发生;资产管理不善、监管不到位等行为造成账实不符,清查混乱的问题一直存在。

二、A事业单位固定资产管理的现状及存在问题探析

1.固定资产管理制度建设不够完善

(1)预算编制缺乏规划、资产配置缺乏标准

A事业单位没有科学的编制采购预算、基建预算计划,预算编制的主观随意性较大,已制定的计划与实际需求相差甚远。在固定资产的配置环节,由于缺乏配置标准,购置往往缺乏计划性,如电脑、打印机之类,由于固定资产管理部门业务能力不足,资产管理制度不够完善,原始资料没有妥善保管等原因,即使资产已达到报废年限,且处于可报废状态,固定资产管理部门在年度预算中,也没有提前考虑配置新的计算机设备,而是在资产彻底不能用之后才提出购置计划。

(2)固定资产管理方式落后,缺乏精细化

事业单位对固定资产“重购轻管”,对固定资产没有进一步的细化和分类管理,对资产管理不够重视,在固定资产的管理模式上依旧处于“想要就买,不要就换”的简单粗暴状态,对固定资产的精细化管理没有大局上的认知,不利于资产的长期管理。

2.固定资产管理制度执行不够严谨

(1)管理意识淡薄、责任主体不清

固定资产使用部门没有明确管理人或者使用人,部门之间相互使用,没有妥善保管固定资产,存在遗失毁损的现象,且其长期借用资产,相当于变相的保管资产,承担固定资产管理部门的部分职责,责任主体混乱不清。固定资产管理部门对资产的信息登记不够完善,对保管的资产状态不够明晰,没有及时、动态地掌握资产全面信息,管理意识淡薄,造成资产台账不清、处置不及时、清查混乱不清的局面。

(2)没有严格遵照预算执行

盲目采购固定资产,导致已制定的资产预算计划无法满足实际支出,存在拖欠货款的现象发生。而且在进行固定资产配置时,多购、误购的现象时有发生,表现出极大的随意性,甚至部分固定资产配置后没有发挥它的使用价值。

(3)固定资产管理缺乏衔接

事业单位存在固定资产管理部門人手不足,经办人长期更换的现象,工作交接缺乏衔接,因此对固定资产基础信息的维护不及时、不完善,原始资料长期分散堆积,混乱难找的局面时有发生。

3.固定资产管理缺乏绩效评价体系

由于事业单位对固定资产管理不够重视,同时缺乏规范化的指导,导致固定资产管理还停留在预算支出是否合法合规,资产处置是否按权限审批的阶段,缺乏绩效评价系统。如没有对资产在用率、资产闲置率进行统计;没有对达到使用年限需要更新、不能满足现有技术要求需要置换等数据进行详细的分析论证,不利于提高资产使用效率。

三、提高A事业单位固定资产使用效率的思考与建议

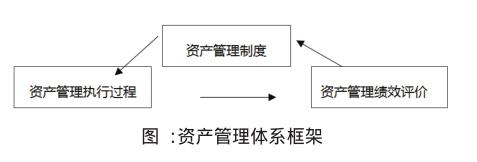

通过绩效评价A事业单位固定资产管理的执行过程,不断完善资产管理制度,提供科学规范的指导依据,使得资产管理井然有序。

具体过程如下图:

1.建立完善的固定资产管理制度

(1)明确固定资产的配置标准

事业单位资产管理部门应该明确资产的配置标准,2017年国务院出台的《中央行政单位通用办公设备家具配置标准》是基层单位的实施依据,有良好的规范作用。可针对A事业单位现有资产的情况,制定科学的固定资产配置标准,编制每年度的资产配置计划。

(2)加强精细化管理

事业单位应建立健全固定资产管理制度,以责任落实为中心,对资产管理机构及相关管理人员设置、资产日常领用、维修管理、资产档案登记保管等内容制定详细的规章制度,通过内部控制来提升资产管理的规范化水平。

2.按资产管理制度严格执行

(1)明确职责分工,加强责任意识

固定资产管理涉及配置、保管、处置,是一项繁琐的任务,需要投入大量的精力,因此必须指定责任心强、工作相对稳定的人员来担任,避免国有资产的流失。

要加强领导干部、资产管理人员、财务人员的责任意识,从思想上认识到管理固定资产的重要性,强化经办人员的责任意识。事业单位可以开展相关的业务培训,以便更好的管理好固定资产。

(2)运用信息化手段,做好衔接工作

事业单位固定资产管理需要管理部门和使用部门协调配合,共同履行其应承担的责任,内部之间相互监督、相互促进。固定资产管理工作信息量巨大,手续繁多,上级主管部门的资产管理系统可能不能完全满足本单位的数据要求,固定资产管理部门可以从资产的配置、使用、处置三个环节,设立事业单位固定资产的基础数据,依靠强大的信息化管理手段,滚动式管理,形成全生命周期的资产系统。

3.建立科学、高效的固定资产绩效评价体系

(1)构建事业单位国定资产监督管理体系

在固定资产的配置、使用、处置环节制定具体的监督管理职能,聘请有资质的单位定期进行审计,如果发现资产管理上的违法违纪行为,或人为造成的资产流失,对相关责任人要进行严肃处理。

(2)设置定性、定量的具体绩效评价指标体系

固定资产绩效评价指标具体分为基础指标、特色指标、资金指标、附加指标。其中基础指标是针对固有资产的基础性工作所设定的考核指标;特色指标是针对大额资金的资产管理情况,主要指房产管理、车辆使用、软件资产、电子废弃物;资金指标是针对固定资产资金核算与使用方面所设定的考核指标;附加指标是鼓励各单位创新资产管理方式、不断提升资产管理水平所设定的考核指标。

通过上述定性指标的划分,可将固定资产的评比进行量化,进行分值评价,评价等级分为优秀、合格、不及格三个层次。其中90分以上定为优秀,60-89分为合格,60分以下为不合格。

①基础指标主要通过对资产管理机构及人员设置、制度建设、日常管理、档案管理、政府采购、资产报废等内容考评,评价单位国有资产管理现状,提升事业单位国有资产管理规范化水平,如表1所示。

②特色指标主要针对大额资金的资产进行评价,如表2所示。房产管理指标主要通过对房产档案、办公面积、账户处理等计算,评价单位办公用房建档、使用、账实情况,进一步强化房产基础数据信息管理。车辆管理指标主要通过公务用车的使用记录、总费用、里程数等计算,评价单位公务用车日常使用情况,降低使用和维护保养成本。软件管理指标主要通过查看软件是否是正版,来评价单位正版软件的使用情况,推进软件知识产权保护和加强软件资产管理工作。电子废弃物管理指标主要通过电子废弃物的回收,评价单位电器电子资产处置回收情况,进一步加强资产处置管理,促进环境保护和节约型事业单位建设。

③资金指标主要通过对固定资产预算的编制、执行、账务处理等计算,评价单位的固定资产预算编制是否合理,执行是否到位,账务处理是否正确,提升事业单位固定资产的预算编制与执行力,如表3所示。

④附加指标主要包括领导重视情况、信息化水平、其他方面等,如表4所示。领导重视情况指标主要是鼓励单位建立健全国有资产管理领导机构,促进单位加强国有资产配置、使用、处置等重点环节的有效监管。信息化水平指标主要是鼓励单位创新管理手段,积极推进二维码、电子标签等新技术应用,促进资产管理信息化水平的提升。其他方面指标主要包括理论研究、创新工作、满意度调查等内容,鼓励事业单位开展资产管理理论研究,创新开展资产管理工作,不断提升资产管理效果。

四、结语

综上所述,随着事业单位深度改革脚步的不断临近,国家对事业单位固定资产的管理要求也不断提高,因此A事业单位需要根据自身的固定资产管理的实际情况,完善固定资产管理的各项规章制度,不断提高与改进资产的管理水平,保证固定资产的保值和增值,切实维护国家公共财产的安全与稳定。

参考文献:

[1].徐俊杰与许瑶, 行政事业单位固定资产管理应用PAS 55标准研究. 会计之友, 2015(12): 第33-36页.

[2]骆笑红.基于预算绩效评价的高校固定资产管理探讨[J].经济研究参考,2017(41):91-93.

[3]叶钦海.集中核算行政事業单位固定资产管理问题浅探[J].财会通讯,2017(13):122-124.

[4]韩棚格.文化事业单位固定资产全生命周期管理——以陕西广播电视台为例[J].财会通讯,2017(29):127-128.

[5]王素珍.浅析事业单位固定资产的后续计量[J].财会通讯,2016(22):61-63.

[6]邵正琴, 提高行政事业单位固定资产管理效率研究. 财会学习, 2017(24): 第179-180页.

[7]王秀华, 从会计核算角度看行政事业单位固定资产管理存在的几个问题. 财会学习, 2017(20): 第98+100页.