进口关税保护效应的理论分析

2018-12-08胡晓雪

胡晓雪

一、进口关税的有效保护理论

1.名义保护率(NRP)

世界银行对名义保护的定义如下:“对一种商品的名义保护率(Nominal Rate of Protection)是由于实行保护而引起的国内市场价格超过国际市场价格的部分与国际市场价格的百分比。”该定义用公式表述就是:

其中,NRP代表名义保护率,P'表示对进口商品采取的包括关税和非关税等一系列保护措施之后的国内市场价格,P则为该商品处于自由贸易时的国际市场价格。

关税的名义保护率一般相当于名义关税(Nominal Tariff),即进口商品进入该国关境时海关根据本国关税税则所征收的关税。在其他条件不变的情况下,名义关税税率越高,对本国同类产品的保护作用越大。但是,在国内生产的商品所需的中间投入品和原材料需要进口且征收关税的情况下,生产者将会为此付出更高的成本从而影响本国最终产品的生产和生产企业的国际竞争力。因此,关税名义保护率无法合理的表示关税的有效保护程度。

2.有效保护率(ERP)

为了能够更准确的反映关税对一国生产的实际保护程度,二战后,加拿大经济学家巴伯(C.L.Barber)首次提出了有效保护概念。有效保护率(Effective Rate of Protection)是指有效关税率(Effective Tariff Rate),又被称为实际保护率, 它是为产品在生产环节的增加值提供的一种保护,是某一产品相对于自由贸易下单位增加值提高的比率(W.M.Corden,1966)②。从这个方面来讲,有效保护率(ERP)是指通过关税与非关税的手段可能实现的产品的实际价格的相对增加量,而不仅仅是名义价格的变化。换句话说,有效保护率是指对某种产业从投入品到制成品实施一系列的保护措施(包括关税措施与非关税措施)后,该产业从投入品到制成品的国内加工增加部分相对于自由贸易条件下增值的增量比。由于非关税措施中有许多措施的结果是很难用数据表示的,因此有效保护率只能考虑用国内加工增值与自由贸易条件下加工增值的增量比这一指标来反映。

因此,关税的有效保护率公式可以表述为:

式(2)中,ERP表示的是关税有效保护率,V'表示的是在征收关税的条件下国内加工增值额,而V表示的是处于自由贸易状态下的加工增值额。

由式(2)可以看出,有效保护理论主要关注生产部门的加工增值过程,而不是像传统的名义保护理论一样,将关注点放在征收关税对国内市场价格的影响上。因此有效保护理论能够较好的克服传统理论中通过价格扭曲来提高国内市场价格诱导生产者生产这一弊端,从而更好的反映关税对于国内产业的有效保护水平。

二、有效保护理论模型

1.有效保护率数学分析

假定国内外市场的供给具有完全弹性,汇率确定并为1:1,投入产出系数④不变,无非关税措施及运保费对国内价格产生影响,且进口国为小国,则从式(2)可以推导出中间投入品有i种时的关税有效保护率的数学公式(这里假定有多种中间投入品)。

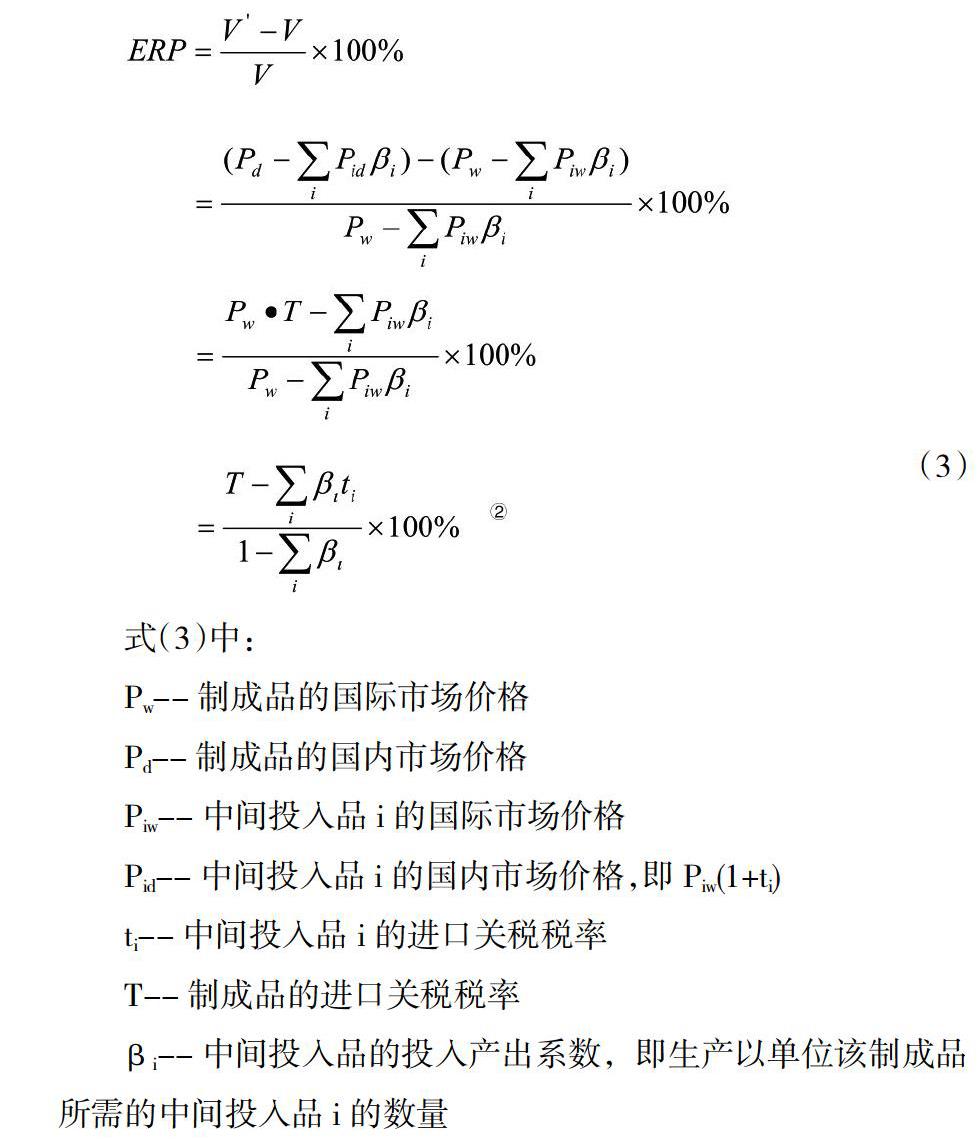

式(3)中:

Pw--制成品的国际市场价格

Pd--制成品的国内市场价格

Piw--中間投入品i的国际市场价格

Pid--中间投入品i的国内市场价格,即Piw(1+ti)

ti--中间投入品i的进口关税税率

T--制成品的进口关税税率

βi--中间投入品的投入产出系数,即生产以单位该制成品所需的中间投入品i的数量

从式(3)可以看出,有效保护率最终其实是三个变量的函数:

(1)最终产品的名义关税率(T),其他条件不变时,T上涨会相应提高有效保护率;

(2)中间投入品的名义关税率(ti),其他条件不变时,ti上涨会增加最终产品的中间成本,最终降低其单位增加值(V'-V),从而降低有效保护率;

(3)中间投入品的投入产出系数(βi),在名义关税率不变的情况下,βi越高有效保护率越高。⑤

对式(3)进一步概括可以得出:

(1)当T=ti时,ERP=T=ti

(2)当T>ti时,ERP>T>ti

(3)当T (4)当T<∑βiti时,ERP<0 (5)当T>∑βiti时,ERP>0 (6)当ti=0时,ERP>T 由式(3)概括得出的六条结论说明了以下三个问题: (1)若想充分发挥关税的有效保护作用,可以建立梯度结构的关税,对生产加工链靠近顶端的产品征收高关税,对靠近底端的加工产品征收低关税。 (2)要防止负有效保护的出现。由结论(4)变形可得: (3)过度保护致使原本在自由贸易中实际价格为负的商品在国内的实际价格转为正。② 2.修正的有效保护模型 式(3)中投入产出系数(βi)是在没有关税的情况下测算的中间投入品成本占最终产品成本的比重,对中间投入品征收关税会导致各种中间投入品之间价格比例的差异,最终导致投入产出系数的变化。因此在测量ERP的实际水平时,必须将βi修正为βi。 将式(3)与式(4)结合,便可以得到修正后的有效保护率计算公式: 注释: ①李九龄,钟昌元.《关税理论与政策》[M].中国海关出版社,2010,P117。 ②金祥荣,林承亮.《对中国历次关税调整及其有效保护结构的实证研究》[J].世界经济,1997,(8):28。 ③钟昌元.《关税理论与政策》[M].上海人民出版社,2006,P119。 ④投入产出系数,以投入和产出及其比值为核心指标的会计模型,是用于分析投入产出的重要工具。包括直接消耗系数,完全消耗系数,感应度系数,影响力系数和各种诱发系数。 ⑤金祥荣.《关税壁垒与非关税壁垒的效应分析》[M],学苑出版社,1993。