基于面板分位数回归的住宅价格影响因素分析

2018-12-08喻胜华赵盼

喻胜华 赵盼

摘 要:采用面板分位数回归方法,以全国35个大中城市为样本,利用2006—2015年的数据,对影响住宅价格的因素进行研究。结果表明:土地价格、人均储蓄余额、在岗职工平均工资、人口密度、空气质量对住宅价格有正向影响,每亿人医院或卫生院数量对住宅价格有负向影响;并且不同分位数水平下各影响因素的作用大小具有明显差异。研究结论对不同城市依据自身特征采取相应的调控政策具有一定的参考价值。

关键词: 住宅价格;影响因素;面板数据;分位数回归

中图分类号:F069 文献标识码: A文章编号:1003-7217(2018)05-0128-06

一、引 言

住宅作为人们居住、休憩的场所,与衣、食、行一样是人们生存的基本要素。房子是老百姓最大的消费品,也是大家一直关注的焦点。1998年,国务院决定党政机关停止实行了四十多年的实物分配福利房的做法,推行住房分配货币化。自全面取消福利分房、实现住宅商品化以来,房地产行业迅速发展。经过近二十年的发展,房地产业已成为我国国民经济的支柱产业之一。

房地产行业的迅速发展既直接推动了经济的增长、增加了财政收入,又改善了人们的居住和生活条件。但是,日益上涨的房价也给人们的生活带来了沉重的负担,严重地影响到人们的生活质量。尤其是在2016年,全国房价持续飙涨,受到了政府和社会各界的广泛关注。为促进房地产市场平稳健康发展,多地政府相继出台了不尽相同的房地产调控政策,但收效甚微,甚至调控之后,房价依旧继续上涨。为什么调控效果不理想、是什么因素影响了不同城市的房地产价格?怎样才能因地制宜、因城施策地对房地产行业进行调控?本文试图回答上述问题。

影响房价的因素众多,且传导机制比较复杂,国外学者对房地产价格的影响因素进行了比较深入的研究。Potepan(1996)为了解释为什么美国大都市地区的住宅价格、租金和城市土地价格差异很大,提出了一个简单的大都市地区住宅市场模型[1]。实证结果表明,家庭收入和建筑成本是导致住宅价格、租金和地价在大都市区之间差异的最重要因素。Mankiw和Weil(1989)研究了美国人口结构的变化对住宅市场的影响,认为二战后“婴儿潮”时期出生的一代进入购房阶段是20世纪70年代美国房地产价格上涨的主要原因[2]。Manning(1989)利用美国94个大都市地区1980年的数据估计了住宅价格模型,实证结果表明适宜的气候对住房价格有正的影响并且在统计上是显著的[3]。Quigley(1999)用1986—1994年41个大都市地区的数据研究了住房价格与住房开工率、人口总数、收入及失业率等之间的关系,结果表明经济基本面因素的相关指标能够在一定程度上解释住宅价格的变化[4]。Reback(2005)研究了明尼苏达州的公立学校和住宅价值,研究发现在那些学生能够进入更好学校的社区,住宅的价值更高[5]。Jud和Winkler(2002)考察了美国130个大都市统计区的房价动态,发现房价主要受人口增长率、实际收入、建筑成本、股票价格以及地理位置的影响[6]。Miller和Liang(2006)选取美国227个大都市统计区的数据,并利用GARCH模型和面板VAR模型研究了美国住宅价格波动和经济变化、收入变化的关系,结果表明居民收入变化对于住宅价格波动存在显著的影响[7]。Haurin(1996)使用多个大都市统计区的数据,在享乐住房价格框架下,研究房价的决定因素,发现公立学校的质量对于所在城市的住宅价格有显著的影响[8]。

国内学者也从不同侧面对我国房价进行了研究。龙奋杰和吴公樑(2003)根据我国31个大中城市2000年末的统计数据,通过多元线性回归模型,发现暂住人口比例、市区人口数量和消费密度对房地产投资有重要影响[9]。梁云芳和高铁梅(2006)通过对不同地区不同用途商品房房价变动的比较,认为我国目前房地产市场的不稳定主要是由于住宅价格的波动引起的,同时认为土地交易价格的变动,对住宅价格的变动有较大的正向影响[10]。张亚丽等(2011)在跨期优化选择模型中根据住房和消费品的边际替代率条件得出房价决定模型,使用动态面板广义矩进行建模,其结论为:预期人均实际收入和预期房地产收益率是房价持续快速上涨及波动的主要因素[11]。张琰和梅长林(2012)基于地理加权回归方法,分析了我国中东部地区主要大中城市商品房价格与人均工资和人口数之间回归关系的空间变化特征。结果表明,我国中东部地区主要大中城市的商品房价格除受地域位置的影响外,工资水平和人口数的影响强度在各地区也存在显著差异,呈现显著的空间非平稳性[12]。鞠方等(2016)基于EGARCH模型分析了购房者羊群行为对中国房地产价格波动的影响,验证了我国房地产市场羊群行为的存在性[13]。张弛等(2016)以我国一二三线城市为研究对象,利用2010—2015年一二三线城市的月度平均数据进行实证研究,发现影响一线城市房价的主要因素是地价和人均GDP,影响二线城市房价的主要因素是地价、购房者预期、地方政府的财政收入和汇率,影响三线城市房价的主要因素是人均GDP、购房者预期及汇率[14,15]。

以上实证研究多是采用普通最小二乘回归法,该方法虽有无偏性等诸多好处,但也有一定的局限性:一是普通最小二乘法的应用主要是基于正态分布的假设,如果数据不是服从正态分布,则使用该方法得出的统计结论将不再可靠;二是普通最小二乘法仅能反映变量均值间的关系,不能刻画非中心位置的變化特点,也不能给出解释变量的条件分位数函数。

我国各城市发展水平、区位条件和资源禀赋之间存在很大的差异,房地产市场的发展程度也不尽相同,各地房价有较大的差异。据国家统计局的数据显示,2015年我国35个大中城市中,住宅房地产售价最高的城市是深圳,最低的城市是银川,深圳的住宅价格大约是银川的7.48倍,价格偏差巨大。鉴于住宅价格呈偏态分布,普通最小二乘法中误差项的假设不能满足,可能会产生错误的结果。分位数回归可以解决上述问题,并能提供关于房价影响因素的更为灵活和全面的描述。所以本文使用分位数回归方法研究住宅价格的影响因素。

二、数据与变量

本文综合前面各学者对房价影响因素的研究以及国家统计局公布的主要城市的相关指标,和大多数学者的观点一致,认为住宅价格受土地因素、经济因素、人口因素以及城市愉悦度等因素的影响。并选择了土地价格、人均GDP(国内生产总值)、人均储蓄余额、在岗职工平均工资等八个影响住宅价格的变量。见表1。

由于我国35个大中城市房地产开发投资占全国房地产开发总投资的份额大,并且这35个大中城市所在的地理位置涵盖了我国大部分的省份,具有很好的代表性,所以,选择我国35个大中城市作为研究的样本,并选取2006—2015年的数据对住宅价格影响因素进行研究。其中土地价格的数据来自中国城市地价动态监测网。在岗职工平均工资数据、医院或卫生院数数据来自国家统计局。人均GDP和人均储蓄余额分别是根据GDP和城乡居民储蓄年末余额与城市年末总人口计算所得。每亿人医院或卫生院数是根据医院或卫生院数与城市年末总人口计算得到。中国城市统计年鉴提供了高等院校数量的数据。人口密度的数据来自中国城市统计年鉴,其中缺失年份的数据是根据城市年末总人口和城市行政区域面积计算所得。本文中用空气质量达到或好于二级的天数代表空气质量,相关的数据来自中国统计年鉴和中国城市统计年鉴,其中缺失年份的数据用其他年份数据的平均值来代替。

三、方法与模型

普通最小二乘法可以应用在线性回归模型上,也可以用在非线性回归模型上,是求解最优化问题的一种有效而方便的方法。尽管最小二乘法有诸多优点,但在实际应用中,也有一定的局限性。普通最小二乘法刻画的是变量均值间的关系,这种回归方法只能给出条件分布的不完整描述,提供的信息有限。同时,普通最小二乘法容易受到一些异常值的影响,不够稳健。

Koenker和Bassett(1978)[16]提出的分位数回归能很好地解决上述问题。首先,分位数回归能使回归参数随因变量的不同分位点而变动,能更加全面地刻画分布的特征,即它能描述解释变量对被解释变量不同位置的影响,从而能提供观测变量之间更多的信息。其次,分位数回归方法使加权误差绝对值之和最小来估计回归参数,所以分位数回归系数的估计更稳健,对异常值的敏感程度也远远小于最小二乘回归。再次,分位数回归模型对随机误差项的分布没有假设,当误差项不服从正态分布时,分位数回归比普通最小二乘回归更有效。最后,在回归系数的解释效果方面,最小二乘回归反映的是解释变量对被解释变量影响的平均边际效果,而分位数回归则是解释变量对被解释变量在某个特定分位数水平上影响的边际效果,分位数回归可以提供不同分位点处的估计结果。

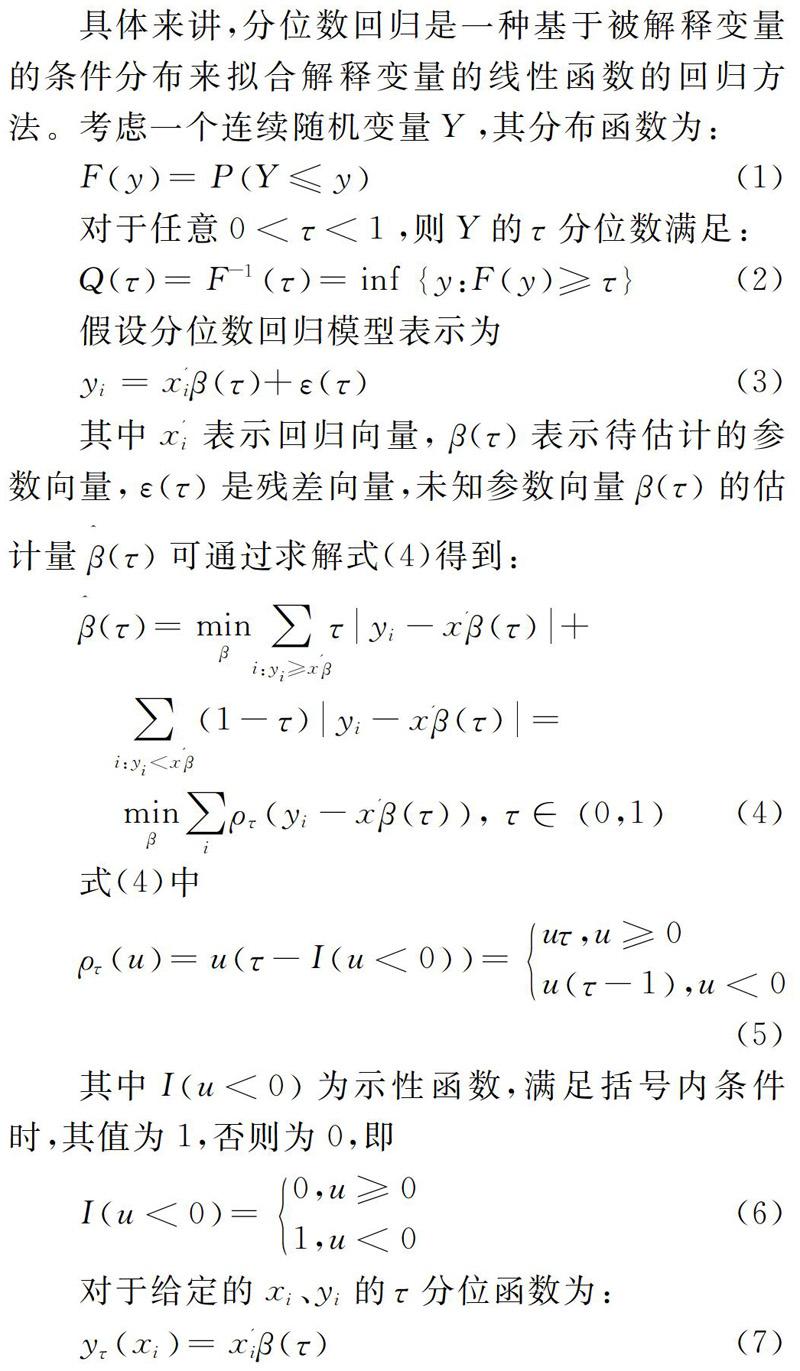

具体来讲,分位数回归是一种基于被解释变量的条件分布来拟合解释变量的线性函数的回归方法。考虑一个连续随机变量Y,其分布函数为:

因此,在不同的分位点下,可得到不同的分位函数。目前分位数回归模型的参数估计算法主要有单纯形算法、内点算法、平滑算法、外点算法、贝叶斯方法等。

面板数据能够控制个体的异质性,并能保证结果的无偏性,利用面板数据可以提供比时间序列数据或是截面数据更丰富的信息,因此,面板数据被广泛地应用于各个领域。利用面板数据进行分位数回归,可以充分发挥面板数据的优点,同时还可以测度解释变量对被解释变量在某个分位点的边际效果,在控制个体异质性的基础上更好地分析解释变量在不同分位点上对被解释变量条件分布的影响。面板分位数回归模型由Koenker(2004)[17]提出,其一般形式为:

四、实证分析

本文使用Stata软件,采用面板分位数回归和普通最小二乘回归研究住宅价格的影响因素,并通过回归结果的显著性找出具有重要影响的变量。

(一)实证结果

为了更直观地说明结果,表2列出了0.1、0.25、0.5、0.75和0.9处的土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、城市年末总人口、空气质量、高等院校数量、每亿人医院或卫生院数量的估计系数。同时,为了对比也列出了普通最小二乘回归的结果。截距项不是本文考察的住宅价格的影响因素,所以没有列在表2中。

(二)不同水平下的住宅价格解释

0.1分位点处对应的是住宅价格很低的城市,这些城市的住宅价格处于该条件分布的10%分位处。从回归结果可以看出,在最小二乘回归中, 土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、空气质量、每亿人医院或卫生院数量这6个指标的影响显著,其中每亿人醫院或卫生院数量这一指标有显著的负向影响。而在分位数回归中,土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、人口密度、空气质量、高等院校数量、每亿人医院或卫生院数量均在0.001水平下显著,其中每亿人医院或卫生院数量有显著的负向影响。同时注意到,高等院校数量和空气质量这两个指标的回归系数较大,这是因为这两个指标的取值范围相对较小。通过对原始数据的观察,可知高等院校数量这一指标其数值的变化范围为8~91,而空气质量这一指标其数值的变化范围为49~366。

在0.1分位点处,土地价格在0.001水平下显著,其系数为0.201,说明其对住宅价格有显著的正向影响,而且在其他条件不变的情况下,该变量增加一个单位,住宅价格将平均提高0.201个单位。而人均GDP、人均储蓄余额和在岗职工平均工资这3个指标的回归系数分别为0.0122、0.0195和0.0198,虽对住宅价格有正向影响,但系数相对较小,表明这些变量对住宅价格的影响相对较小。人口密度和高等院校数量这两个指标对住宅价格有显著的正向影响。

处于0.25分位点处的城市,其住宅价格相对较低。根据分位数回归的结果,土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、人口密度、高等院校数量均在0.001水平下显著,是对住宅价格有显著正向影响的因素。其回归系数分别为0.208、0.00562、0.0231、0.0415、0.898和2.448。每亿人医院或卫生院数量对住宅价格有负向影响,且在0.001水平下显著。在0.25分位点处,空气质量这一指标的回归系数为-0.00477,但在该分位点处该指标的影响不显著。

处于0.5分位点处的城市,代表了所有城市的平均水平。从回归结果看,土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、人口密度、空气质量和高等院校数量这七个指标均在0.001水平下显著,并且对住宅价格有正向影响,其回归系数分别为0.213、0.00663、0.0247、0.0659、0.776、2.308和1.096。每亿人医院或卫生院数量对住宅价格有负向影响,且在0.001水平下显著。同时,与较低分位点处相比,0.5分位点处在岗职工平均工资的回归系数明显变大。

處于0.75分位点的城市,其住宅价格相对较高,土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、人口密度、空气质量和高等教育数量这七个指标依旧对住宅价格有正向影响,每亿人医院或卫生院数量这一指标对住宅价格依旧有负向影响。且除人口密度外,其余指标均在0.001水平下显著。

显然,处于0.9分位点处的城市其住宅价格最贵,土地价格、人均GDP、人均储蓄余额、在岗职工平均工资、人口密度和空气质量这五个指标依旧对住宅价格有正向影响,且从回归系数可以看出,土地价格这一个指标的回归系数较其他较低分位点处的系数明显变大。每亿人医院或卫生院数量这一指标在该分位点处依旧对住宅价格有负向影响,且在0.001水平下显著。需要指出的是“高等院校数量”这一指标在0.9分位点处也对住宅价格有负向影响并在0.001水平下显著。

(三)不同影响因素分析

1.土地价格。

土地价格在五处分位数回归以及OLS回归中均在0.001水平下显著,是对住宅价格有重要影响的变量。并且通过分位数回归结果可知,随着分位点变大,土地价格这一指标的回归系数呈增大的趋势,即其对所有城市的住宅价格都有非常重要的影响,并且对于住宅价格越高的城市,其影响也越大。

与土地私有制国家不同,我国政府以招标、拍卖或是挂牌的公开方式出让土地所有权,同时政府也禁止行政划拨土地的使用者直接向市场转让土地使用权。这意味着政府垄断了土地的供应。近年来地王频出,高地价也随之产生。所以土地价格是影响住宅价格很重要的因素。尤其是对住宅价格越高的城市而言,土地价格越高,其对住宅价格的影响也越大。

2.人均GDP和人均储蓄余额。

人均GDP和人均储蓄余额在五处分位数回归中都显著且其回归系数均为正数。同时,在不同分位点处,这两个变量的回归系数变化均较小,即人均GDP和人均储蓄余额对不同城市间房价的影响变化不大。但总体来讲,人均GDP这个指标在五处分位点的回归系数均较小。也就是说,人均GDP虽对住宅价格有正向的影响,但影响较小。

GDP是衡量一个地区经济发展水平的重要因素,人均收入越高,人们越有可能通过购买住宅商品房来提高生活水平。所以,人均GDP对住宅价格有正向的影响。

3.在岗职工平均工资。

在岗职工平均工资在五处分位数回归以及OLS回归中均在0.001水平下显著,是对住宅价格有非常重要影响的变量。并且通过分位数回归结果可知,随着分位点变大,在岗职工平均工资这一指标的回归系数呈增大的趋势,即其对所有城市的住宅价格都有非常重要的影响,并且对于住宅价格较高的城市,其影响也越大。

在岗职工平均工资的增加,促进和刺激了房地产业的发展。总体上来讲,人们收入的增加使得人们拥有更多的可支配收入,因而人们可以使用多余的资金来消费或投资。房地产业作为我国国民经济的支柱产业和它的不动产属性获得人们的青睐,进而推动了住宅价格。

4.人口密度。

人口密度是一个非常重要的影响变量,该变量的系数在五处分位点处均为正数。在其他条件不变时,当城市的人口密度越大,人们对房地产的需求也越大,住宅价格也就越高。由于土地资源的稀缺性,单位面积土地上的人口数越多,对土地的需求就越大,进而推动住宅价格的上涨。

5.空气质量。

除0.25分位点外,空气质量这一指标在其他分位点处均显著,都对住宅价格有正向影响。随着工业及交通运输业的不断发展,大量的有害物质被排放到空气中,使空气质量变差,空气质量变差会严重危害到人们的健康。城市人居环境逐渐成为人们选择居住地的重要影响因素,更多的住宅需求者希望能在空气质量较好的城市居住,所以“空气质量”是影响住宅价格的重要因素之一。

6.高等院校数量。

高等院校数量这一指标在五个分位点处均显著。除0.9分位点外,该变量的回归系数均为正数,这反映了人们对教育的重视。但同时由于我国高校分布不均衡,北京、上海、南京、武汉、西安等城市高校较多,教育资源相对集中,而房价较高的深圳、厦门等城市由于历史的原因高等院校数量相对较少,所以在0.9分位点处,高等教育数量这一变量的回归系数为负数。高等院校数量这一指标对于住宅价格的影响还有待进一步探讨。

7.每亿人医院或卫生院数量。

每亿人医院或卫生院数量是衡量一个城市医疗水平和人们健康状况的重要指标。该指标在五个分位点处均显著,且在五个分位点处对住宅价格均有负向影响。该指标反映这些城市人们的健康状况,每亿人医院或卫生院数量越多,可能意味着这些城市人们的健康状况相对糟糕一些,所以该指标对住宅价格有负向影响。从OLS回归结果来看,该指标对住宅价格依旧有显著的负向影响。

五、结论与建议

本文利用面板分位数回归方法研究了影响住宅价格的因素。从前面的分析结果可知,土地价格在五个分位点处对住宅价格均有重要的正向影响,并且随着分位点的提高,回归系数呈变大趋势,也就是说住宅价格越高的城市,比如北京、上海、深圳等城市,住宅价格受土地价格的影响越大。面对房价居高不下的局面,地方政府应该努力寻求一些相关产业作为支撑,而不要过分依赖出让土地使用权的收入来维持地方财政支出。

人均GDP、人均储蓄余额、在岗职工平均工资对住宅价格有正向影响。目前,住宅价格已经给人们的生活带来沉重的负担,各个城市房价收入比不平衡,但大都已经偏离了合理的房价收入比。面对高房价,各级政府应通过增加居民就业、加大劳动报酬保护力度、完善资本、知识、技术、管理等要素参与分配机制等措施来增加居民收入。当然,居民也应该不断提高自己的劳动素质和技能来增加收入。

人口密度在五个分位点处对住宅价格均有重要的正向影响。上海、深圳、厦门等东部城市在居民收入、教育、医疗、就业机会、社会福利等方面与中西部城市相比有明显的优势,导致这些城市的人口密度越来越大。人口密度过大,除了带来环境、交通、资源等问题外,也会产生住房问题。我国经济政策中长期奉行先东部、后西部,先沿海、后内地的原则,政策因素的不平衡,带来相应资源的不平衡。所以中央政府要在政策上向中西部倾斜,缩小中西部城市与东部城市的差距,从而避免过多人口涌入东部城市,导致东部城市人口密度过大。

空气质量也是影响住宅价格的重要因素之一,在选择居住地时,人们也越来越重视城市的环境,同时,每亿人医院或卫生院数量对住宅价格有负向影响也从侧面反映了人们对居住环境的重视。各地政府应大力改善环境,改善空气质量,提高人们的生活品质。

参考文献:

[1] Potepan M J. Explaining intermetropolitan variation in housing prices,rents and land prices[J]. Real Estate Economics,1996(2):219-245.

[2] Mankiw N G, Weil D N. The baby room, the baby bust, and the housing market[J]. Regional Science and Urban Economics,1989(2):235-258.

[3] Manning C A. Explaining intercity home price differences[J]. Journal of Real Estate Finance and Economics,1989(2):131-149.

[4] Quigley J M. Real estate prices and economic cycles[J]. International Real Estate Review,1999(1):1-20.

[5] Reback R. House prices and the provision of local public services: capitalization under school choice programs[J]. Journal of Urban Economics,2005(2):275-301.

[6] Jud G D, Winkler D T. The dynamics of metropolitan housing prices[J]. The Journal of Real Estate Research,2002(2):29-46.

[7] Miller N, Liang P. Exploring metropolitan housing price volatility[J]. Journal of Real Estate Finance and Economics,2006(1):5-18.

[8] Haurin D R, Brasington D. School quality and real house prices: inter and intrametropolitan effects[J]. Journal of Housing Economics,1996(4):351-368.

[9] 龍奋杰,吴公樑. 城市人口对房地产投资的影响研究[J]. 土木工程学报,2003(9):65-70.

[10]梁云芳,高铁梅. 我国商品住宅销售价格波动成因的实证分析[J].管理世界,2006(8):76-82.

[11]张亚丽,梁云芳,高铁梅. 预期收入、收益率和房价波动——基于35个城市动态面板模型的研究[J].财贸经济,2011(1):122-129.

[12]张琰,梅长林. 基于地理加权回归的我国中东部城市商品房价格的空间特征分析[J].数理统计与管理,2012(5):898-905.

[13]鞠方,周佳梅,彭李娜. 购房者羊群行为对中国房价波动的影响研究[J]. 湖南大学学报(社会科学版),2016(2):87-93.

[14]张弛,吴佳楷,申雪艳. 中国一二三线城市房价影响因素分析[J].现代商业,2016(5):173-176.

[15]钱净净.中国城市间房价分化的经济学解释[J].河南师范大学学报(哲学社会科学版),2016(3):77-81.

[16]Koenker R, Bassett G.Regression quantile[J]. Econometrica,1978(1):33-50.

[17]Koenker R. Quantile regression for longitudinal data[J]. Journal of MultivariateAnalysis,2004(1):74-89.

(责任编辑:宁晓青)