减值高峰或来临 警惕传媒、医药

2018-12-06杨阳

本刊记者 杨阳

从时间轴上看,A股商誉规模自2014年开始暴增,截至2018Q3,全部A股商誉规模达到了1.45万亿元,较2010年末992.33亿元增长超过14倍。其中主板商誉规模为7948.53亿元,中小板商誉规模为3774.02亿元,创业板商誉规模为2761.39亿元。从增速来看,2014年到2016年商誉增速相对较高,分别达55.44%、96.37%、61.04%。在2015年达到高点后开始回落,主要是由于2016年并购重组政策的收紧,虽然总商誉规模仍在上升,但商誉增速明显放缓。2017年和2018Q3的商誉增速已下降至23.75%、11.09%。考虑到近期监管层对并购重组相关规定的松绑,2019年商誉增速较2018年有小幅回升的可能。(见图1)

警惕传媒、医药

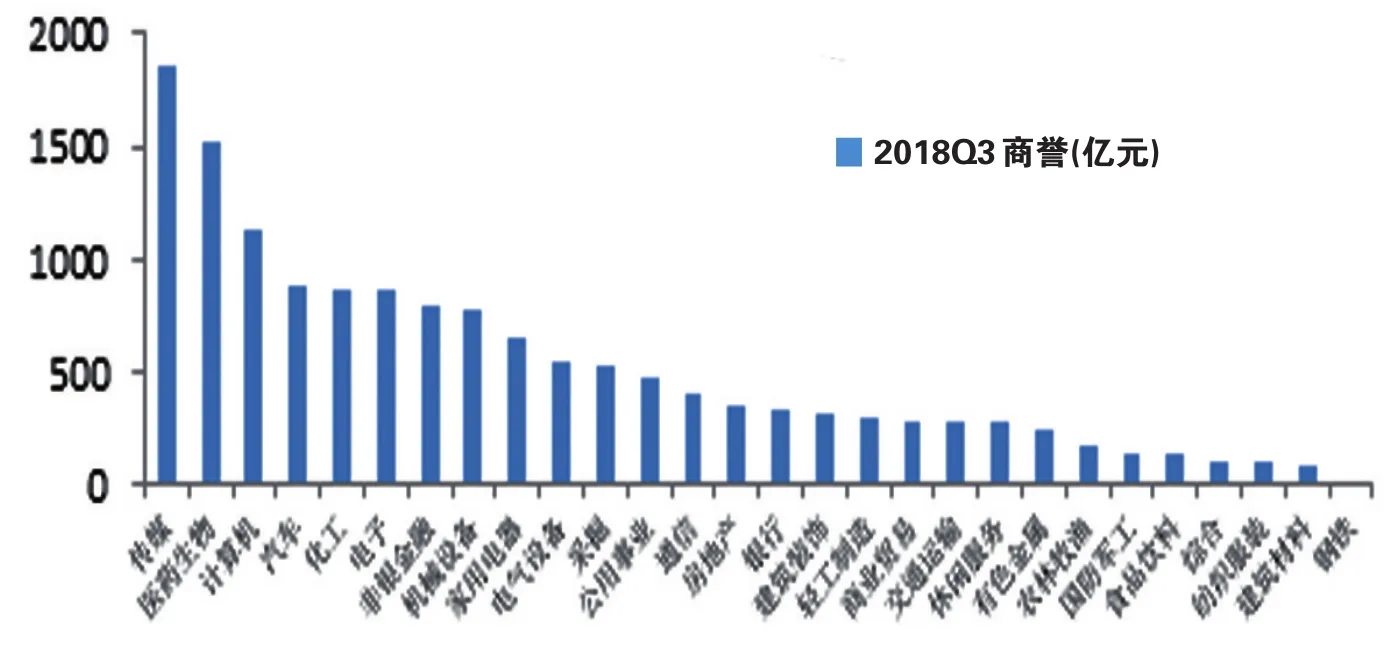

行业层面上,在申银万国28个行业中(见图2),各行业商誉规模分化明显。截至2018年三季报,A股商誉规模排名前五的行业分别是传媒、医药生物、计算机、汽车、化工、电子,商誉规模分别为1857.18亿元、1515.79亿元、1133.43亿元、884.72亿元、872.12亿元。商誉来源于并购,尤其轻资产、高估值的行业会通过并购来提高企业的资产水平,因此其商誉动辄超过千亿。相比之下,重资产行业的商誉规模较小,钢铁行业商誉仅为10.73亿元,建筑材料、纺织材料、综合、食品饮料商誉分别为87.56亿元、109.80亿元、112.04亿元、232.35亿元。

图1:全市场商誉变化图

图2:各行业2018Q3商誉规模(亿元)

从资产端占比来看,随着商誉规模的不断扩大,商誉占总资产、净资产的比重持续上升(见图3)。截至2018Q3,全部上市公司商誉占全部上市公司的总资产和净资产的比重分别为0.61%、3.73%。其中,商誉占净资产的比重从2013年的1.08%增至2018Q3的3.73%,期间增幅高达245%,而商誉占总资产的比重上升趋势并不明显。总体来说,商誉占全部A股的总资产以及净资产比重较小,虽对整体影响不大,但部分细分行业及个股商誉占比较高,很可能潜伏着巨大的危机,投资者需格外留意。根据国金证券统计,传媒、休闲服务、计算机、医药生物、家用电器等行业商誉占净资产比重较高,分别为27.18%、23.68%、19.48%、13.74%、13.19%。个股层面上,在A股3560家公司中,134家公司的商誉占净资产的比重在50%以上,72家公司商誉占净资产的比重在60%以上,46家公司的商誉占净资产的比重在70%以上,32家公司的商誉占净资产比重超过80%。值得注意的是紫光学大(000526)、凯瑞德(002072)、ST大唐(600198)、金宇车城(000803)的商誉均超过公司净资产的2倍以上,占比较高的还有金宇车城(000803)、曲美家居(603818)、炼石航空(000697)等。如果并购的企业发生问题,那么很有可能使得企业的资产化为乌有,最终导致股价大幅下跌。

除了商誉占总资产、净资产的比重在逐年上升,商誉总额占全部A股上市公司的净利润总额的比例也不断增加。截至2018年第三季度,商誉总额占净利润总额比例由2013年的8.34%上升至45.83%,已接近A股净利润总额的一半,这意味着如果发生大规模商誉减值,将导致上市公司净利润严重下滑,增加业绩大幅波动的风险。结合实际情况来看,当前国内面临着经济下行压力,不少企业业绩承压,再加上2018年仍是并购标的业绩承诺到期的时点,若此时发生商誉减值,无疑是给上市公司业绩雪上加霜。

图3:商誉总额占总资产、净资产以及净利润比重

减值高峰或来临

依靠外延并购来维持业绩增速、粉饰财报等手段,已成为A股公司较为主流的操作和运作手法。但短暂的利好预期和财务并表"蜜月期"后,上市公司与投资者都需要时刻警惕商誉减值风险的引爆。从商誉减值方面来看,2014年-2017年商誉减值损失随着商誉规模的扩大而不断上升,截至2017年末,全部A股商誉减值损失总计由2014年的32.28亿元上升至366.10亿元,同比增长220.43%,占2016年末全部A股商誉的3.47%。行业方面,2017年商誉减值损失前五的行业是传媒、电气设备、采掘、计算机、医药生物,损失金额分别高达69.34亿元、55.15亿元、40.63亿元、28.62亿元、25.90亿元。收购并购业务确实是使传媒公司发展壮大的重要手段之一,但商誉减值风险仍不可忽视。根据海通证券测算,2017年传媒板块商誉减值损失同比增速达436.07%,远超于2015年的同比增速-16.63%和2016年的同比增速74.38%。此外,医药行业在通过大量的并购不断推动收购方业绩高增长的同时,也为商誉减值埋下了隐患。因此,投资者在选择投资标的时,应慎重考虑上述几个行业,挑选真正有发展潜力的公司进行投资。

商誉减值在会计处理上明确的一点是,一旦确认商誉减值损失是不能转回的,因此商誉减值在冲减资产的同时,也抵减净利润,将直接拖累上市公司当期业绩。根据我们统计,从2017年年报情况来看,共有482家上市公司确认了商誉减值损失。在商誉损失前20只个股中,有15家上市公司当年业绩为亏损状况。其中3家商誉减值损失超过10亿,分别是坚瑞沃能(300116)、中国石油(601857)、ST巴士(002188),损失金额高达46.15亿元、37.09亿元、15.38亿元,同期净利润分别为-37.34亿元、367.88亿元、-20.33亿元。据了解,ST巴士由于业务持续下滑,因此2015年以高溢价收购巴士科技欲寻找新业务的增长点,没想到的是,仅过了两年ST巴士全额计提了收购时所高达的15亿元的商誉,使其正面临被退市的风险。大额商誉一次性减值意味着企业过去花在并购上的资金在未来无法收回,是企业并购战略失败的一种表现,投资者不可忽视潜在的商誉减值风险。

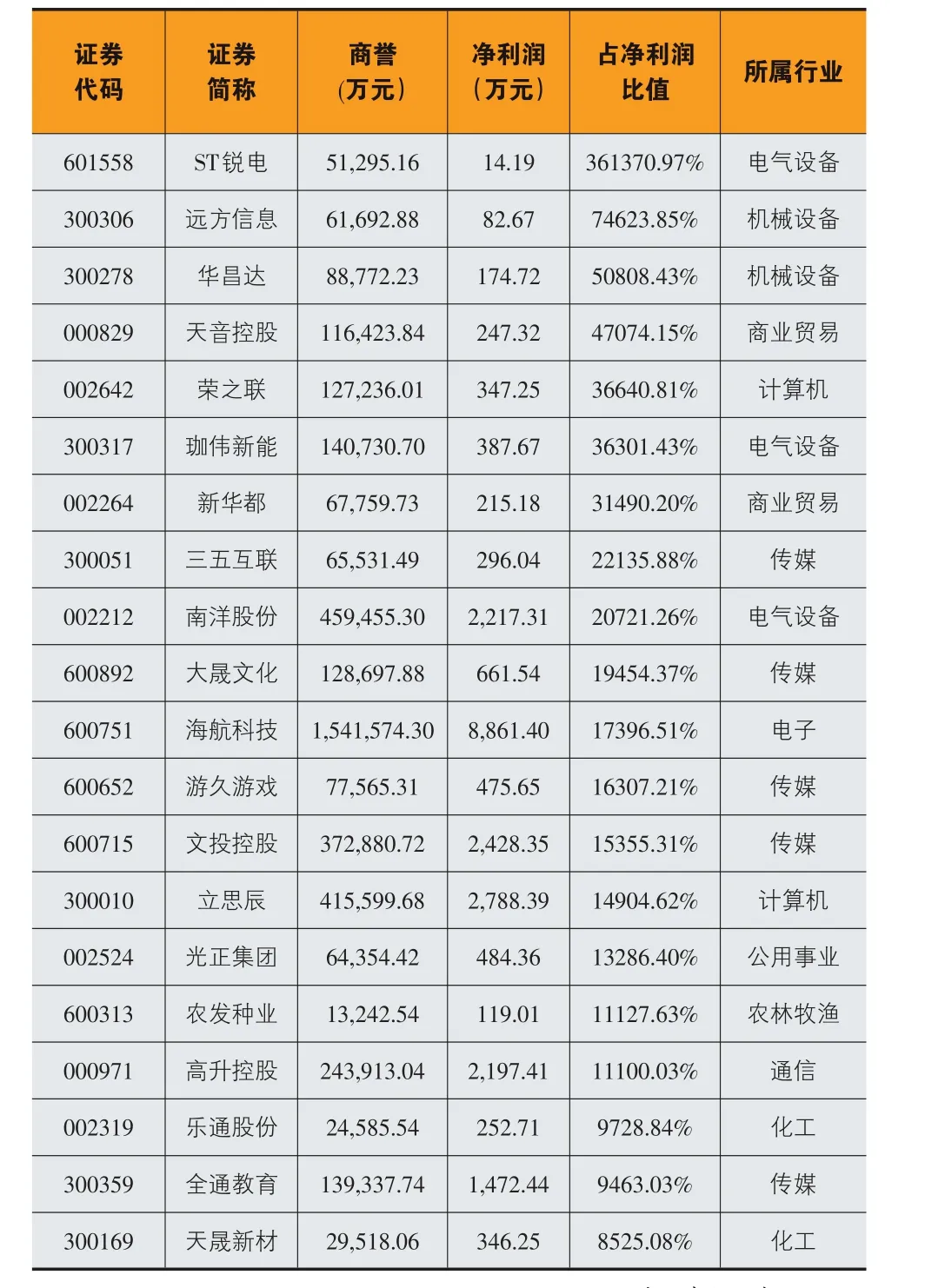

此外,对于一些过度依赖并购重组改善业绩的公司投资者也需要提高警惕,如商誉总额占净利润比值高的个股,谨防因为计提商誉减值而导致业绩大降甚至出现亏损的情况。根据我们统计,商誉总额占2018Q3净利润比例超过10000%的公司有18家,排名前五的是ST锐电(601558)、远方信息(300306)、华昌达(300278)、天音控股(000829)、荣之联(002642),其比例分别高达361370.97%、74623.85%、50808.43%、47074.15%、36640.81%。(见表2)

综合来看,近几年A股上市公司商誉总规模不断扩大,进一步导致商誉总额占总资产、净资产以及净利润的比重持续上升。投资者需要注意的是,传媒、医药生物、计算机等轻资产、高估值的行业在通过并购方式提高资产水平的同时,不仅扩大了商誉规模,还加大潜在的商誉减值损失风险。在选择个股标的上,投资者应警惕商誉占净资产、净利润比重较高的个股,以防业绩下滑导致其股价大幅下跌的风险。

表1:2017年A股商誉减值损失前十只个股

表2:2018Q3 A股商誉占净利润比值前20只个股