结构性货币政策工具如何影响利率传导机制?

——基于SLF、MLF和PSL的实证研究

2018-12-06张克菲

■张克菲,吴 晗

近年来,针对外汇占款大幅下滑、流动性结构性短缺状况,中央银行创设了一系列结构性货币政策工具。本文以常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)为例,探究了结构性货币政策工具对市场利率的传导机制,并进行了实证检验。结果表明,SLF操作对货币市场短期利率水平具有一定引导作用,但这种引导作用不显著;MLF和PSL操作对货币市场中期利率的引导作用在短期较为显著;PSL操作对债券市场长期利率水平在短期内也具有一定引导作用。进一步研究发现,在中央银行运用结构性货币政策工具调节流动性的背景下,货币市场与债券市场的利率传导在短期内较为有效。

一、引言

在经济新常态下,我国流动性环境发生了较大变化。一方面,2014年后,伴随净出口规模相对缩小以及资本流出有所加剧,我国通过外汇占款投放的基础货币大幅下滑。另一方面,我国的流动性环境表现为整体性充裕、“结构性”短缺(白晶洁,2017)。在此背景下,根据中国当前经济发展的需要和货币政策由数量型向价格型转变的改革要求,中央银行创设了包括常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)在内的一系列结构性货币政策工具,以对冲基础货币缺口,稳定市场流动性,促进经济结构转型升级。其中,SLF是为满足金融机构期限较长的大额流动性需求的流动性供给工具;MLF是中央银行提供中期基础货币的货币操作工具,主要针对符合宏观审慎管理要求的商业银行、政策性银行开展,以引导市场利率水平,降低融资成本;PSL是中央银行支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资。近年来,中央银行对结构性货币政策工具的运用日趋频繁,结构性货币政策工具已成为调节市场流动性的重要手段。

从国际经验看,现有文献普遍认为,美联储、欧央行推出的此类结构性货币政策工具降低了市场利率水平。2008年金融危机期间,为了刺激经济复苏、稳定金融市场,各国中央银行首先加大了传统货币政策工具的实施力度。但由于存在利率刚性、通胀持续走低、金融体系信贷创造能力受损以及实体与金融发展的两极分化等问题,传统货币工具失效。随后,各国中央银行通过改良传统工具、创新政策手段以及出台预防性措施等非常规货币政策工具进行宏观调控(刘元春等,2017)。McAndrews et al.(2017)认为,美联储TAF(定期拍卖工具)之所以有助于降低期限利率的流动性风险溢价,主要是因为其可以减缓银行的流动性风险。他们通过实证研究发现,至少有累计50BP的LOBOR-OIS(隔夜指数掉期)息差与TAF的公告和操作相关。Cecchetti(2008)的研究也发现,TAF于2007年12月中旬开始进行拍卖,2007年12月初至2008年2月中旬期间,3月期LIBOR和3月期美国国债利率的息差迅速下降。但TAF所做的不仅仅是将资金分配给银行,TAF规则还允许银行质押市场价值可能很小的抵押品。实际上美联储几乎肯定以高于其实际市场价格的价格接受抵押(Tett,2008)。Pattipeilohy et al.(2013)的研究认为,欧央行长期再融资计划(LTRO)干预在短期总体上对政府债券收益率具有有利影响。证券市场计划(SMP)的变化对2011年夏季的债券收益率具有明显的下行效应,但当该计划在意大利和西班牙重新启动时,这种影响在几周之内消失了。Fratzscher et al.(2014)的研究发现,欧央行非常规货币政策的实施有助于增强市场信心,对跨区域的股票价格具有正向溢出效应,但对收益率的影响仅限于欧元区内。作者同时发现,欧央行货币政策对全球市场的影响小于美联储的货币政策。

而且,国内已有研究普遍认为结构性货币政策工具有助于改善社会融资成本。例如:卢岚和邓雄(2015)认为,我国推出的结构性货币政策工具既有助于调节市场的短期及长期资金供给,熨平临时性因素对资金供求带来的扰动,稳定金融市场运行,也有助于降低企业融资成本,提高货币政策弹性;胡育蓉和范从来(2017)指出,结构性货币政策可以通过成本效应引导利率期限结构走向,从而改善社会中长期融资条件。同时,现有文献普遍认为我国的结构性货币政策工具有助于引导市场利率。例如:孙国峰(2017)认为,创新货币政策工具提高了中央银行短中期操作利率对贷款利率和债券市场利率的传导效应,有效引导了市场利率;刘澜飚等(2017)则通过事件分析法进一步发现,中国结构性货币政策通过信号渠道可以显著降低债券市场和货币市场利率,但信号渠道的有效性随着利率期限的提高而下降。具体来看,潘敏和刘姗(2018)运用EGARCH模型发现,短期流动性调节工具未能有效引导市场利率,反而加剧了货币市场利率波动;常备借贷便利较好地引导了货币市场利率,平抑了市场利率波动,发挥了利率走廊功能;中期借贷便利则未能有效引导市场利率下降,但有助于平抑市场利率波动。刘姗和朱森林(2017)运用事件分析法进行研究发现,短期流动性调节工具对短期货币市场利率水平具有显著降低作用,而中期借贷便利对长期国债收益率水平具有显著降低作用。余振等(2016)研究发现,PSL在具体操作的各个阶段对社会融资成本和中期利率水平均有显著影响。徐忠(2017)研究指出,近年来,中央银行在持续通过7天回购利率引导短期政策利率的同时,通过MLF常态化操作向市场提供流动性,发挥其作为中期政策利率的功能。

总而言之,现有文献从实施效果的视角对结构性货币政策工具进行了诸多有益讨论,但由于我国结构性货币政策工具的创设和发展时间较短,相关研究仍有不足。为此,本文试图以SLF、MLF和PSL操作为代表,分析其操作特征,着重探究三者对市场利率的传导机制,并对其进行实证检验,在此基础上对中国进一步完善结构性货币政策工具提出建议。

二、结构性货币政策工具的特征及其利率传导机制

(一)结构性货币政策工具的特征

2013年初,中央银行创设了常备借贷便利(SLF);2014年 4月,创设了抵押补充贷款(PSL);2014年9月,创设了中期借贷便利(MLF)。如表1所示,结构性货币政策工具具有一定的共性特征:首先,包括MLF和PSL在内的多数结构性货币政策工具均需要商业银行在获取资金的同时提供抵押品或质押品(TLF操作不需要质押品),例如MLF需要金融机构提供国债、中央银行票据、政策性金融债、高等级信用债等优质债券作为合格质押品,2018年6月1日央行扩大了MLF的担保品范围①新纳入MLF担保品范围的包括“不低于AA级的小微企业、绿色和‘三农’金融债券,AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款”。,PSL需要金融机构提供高等级债券资产和优质信贷资产等合格抵押品;其次,与传统货币政策工具的整体性调控不同,一些结构性货币工具具有特定政策定位,对资金用途有所限制。

但是,各结构性货币政策工具在操作方式、投放对象、操作期限等方面存在一定差别。在操作对象方面,MLF的操作对象为符合宏观审慎管理要求的商业银行、政策性银行,与SLF类似,覆盖范围较广,但PSL的操作对象则仅限于政策性银行。在投放用途方面,MLF意在引导低成本资金流向符合国家政策导向的实体经济部门,PSL则主要针对特定政策或重点项目建设,资金投放范围相对较窄。在操作期限方面,SLO、TLF、SLF属于短期货币政策工具,MLF主要有3个月、6个月和1年3个品种,相对而言属于中期货币政策工具,PSL则为中长期货币政策工具。相应地,在利率水平的引导方面,不同操作期限的结构性货币政策工具对货币市场利率的影响具有异质性(潘敏和刘姗,2018)。SLF相对更注重短期利率的引导。此外,2015年,中央银行取消了存贷款比要求并对准备金的考核方式加以改进,尝试将SLF利率作为利率走廊上限(徐忠,2017)。MLF倾向于中期利率的引导,PSL则有助于降低国民经济重点领域和重点行业的融资成本,意在引导长期利率。

(二)结构性货币政策工具对市场利率的传导渠道

一是信贷传导渠道。中央银行在通过结构性货币政策工具投放流动性时,大多需要商业银行提供合格的抵押品或质押品。与中小商业银行相比,大型商业银行拥有更为充足的抵质押品,因此中央银行在通过结构性货币政策工具投放流动性时更倾向于大型商业银行。大型商业银行在获得资金后,再将资金通过同业等渠道传导至中小银行进而进入非银金融机构,继而将资金投放至实体经济。结构性货币政策工具对利率水平的传导机制与传统货币政策相比有以下几点区别。首先,PSL操作的投放具有一定的用途导向性,通过对特定产业提供低成本资金,间接影响实体经济的融资成本,实现货币政策的精准调控。其次,由于MLF利率可以在每个到期点重新约定(余振等,2016),中央银行可以基于当时的资金面状况确定下一期的资金投放量并对MLF利率再次调整,从而极大地提高中央银行引导市场利率的主动性和灵活性。事实上,这两点正是多数结构性货币政策工具利率传导的共同之处。最后,中央银行在创设MLF提供流动性之初,就强调发挥其中期政策利率的引导功能(孙丹和李宏瑾,2017),而基于PSL的操作期限,PSL也对中长期利率水平有着更强的引导作用。由上述流动性传导机制可知,中央银行对大型商业银行的资金投放在一定程度上可视作资金面的“基底”,这一层面的利率水平对市场利率具有重要影响,故而结构性货币政策工具的实施有助于畅通利率传导机制。

表1 中央银行结构性货币政策工具概览

二是预期传导渠道。结构性货币政策工具不仅通过信贷传导渠道影响市场利率,也通过引导市场预期影响市场利率。Altavilla&Giannone(2015)的研究表明,市场预期FOMC在金融危机后采取的非标准措施会引发债券收益率显著下调,故而与有效市场假说一致,有关货币政策立场的大部分信息会被市场参与者立刻反映到债券市场价格中。潘敏和刘姗(2018)也认为,预期效应在中央银行借贷便利工具对市场利率的影响中起到了重要作用。从我国情况看,近年来预期引导和中央银行沟通已成为中央银行进行宏观调控的重要手段。伴随中央银行投放流动性的方式由外汇占款逐渐转变为公开市场操作和结构性货币政策工具,金融机构对结构性货币政策工具的关注日益密切。中央银行在2017年一季度提出MLF操作将以一年期为主后,2017年8月和10月对MLF均进行了一年期、一次性超量续作,在调节流动性的同时,也向市场释放了长期资金稳定的信号,稳定了市场预期。

三、实证分析

(一)模型建立与数据选取

向量自回归模型(VAR)被广泛运用于货币政策的相关研究,能有效地分析变量之间的动态关系。基于VAR模型,本文选取了以下变量:(1)CPI同比增速(CPI);(2)公开市场逆回购操作(RR),自2014年外汇占款下滑后,中央银行开始通过公开市场逆回购操作和结构性货币政策工具投放流动性,故而本文将逆回购操作的当月投放量纳入模型,单位为亿元;(3)SLF操作(SLF),本文选取SLF操作的当月操作量,单位为亿元;(4)MLF操作(MLF),本文选取MLF的当月投放量作为MLF操作的代理变量,单位为亿元;(5)PSL操作(PSL),由于缺乏PSL操作的当月投放量,本文选取PSL的当月新增资金,单位为亿元;(6)货币市场利率水平,本文拟分别检验结构性货币政策工具对市场短期和中期利率的影响,由于当前我国利率市场化程度仍不够深入,存款基准利率的波动不频繁,故而本文利用SHIBOR这一活跃度和市场化程度较高的利率指标进行分析,并分别选取隔夜(SHIBOR_1D)和1年期(SHIBOR_1Y)SHIBOR利率作为货币市场短期和中期利率水平的代理变量;(7)债券市场利率水平,本文用1年期国债到期收益率(BY_1Y)表示中期债券利率水平,用10年期国债到期收益率(BY_10Y)表示长期债券利率水平。

其中,本文对货币市场利率水平和债券市场利率水平取其月度均值,并对公开市场逆回购操作、SLF操作和MLF操作投放量均进行对数处理。由于PSL当月新增资金含有负值,故而本文未对其取对数。本文首先构建3个VAR模型,分别考察SLF操作的投放量对货币市场短期利率的影响以及MLF、PSL的投放量对货币市场中期利率的影响。随后,将10年期国债到期收益率加入包含PSL操作和货币市场中期利率的模型,考察PSL操作对长期利率的引导效果。为考察利率水平在市场间如何进行传导,将分别在包含MLF操作与1年期SHIBOR利率、PSL操作与1年期SHIBOR利率的模型中加入1年期债券市场利率。在此基础上,本文共建立6个VAR模型。其中,内生变量构成的列向量为Yt=(CPIt,RRt,SMPIt,MRt)′,SMPI表示各结构性货币政策工具,MR为货币市场利率;加入债券市场利率的内生变量列向量为 Yt=(CPIt,RRt,SMPIt,MRt,BRt)′,BR表示债券市场利率。从样本区间看,包含SLF操作的模型样本区间为2015年11月~2018年2月,包含MLF操作的模型样本区间为2015年1月~2018年2月,包含PSL操作的模型样本区间为2015年5月~2018年2月。本文的数据来自WIND数据库。

(二)单位根检验与模型滞后期选择

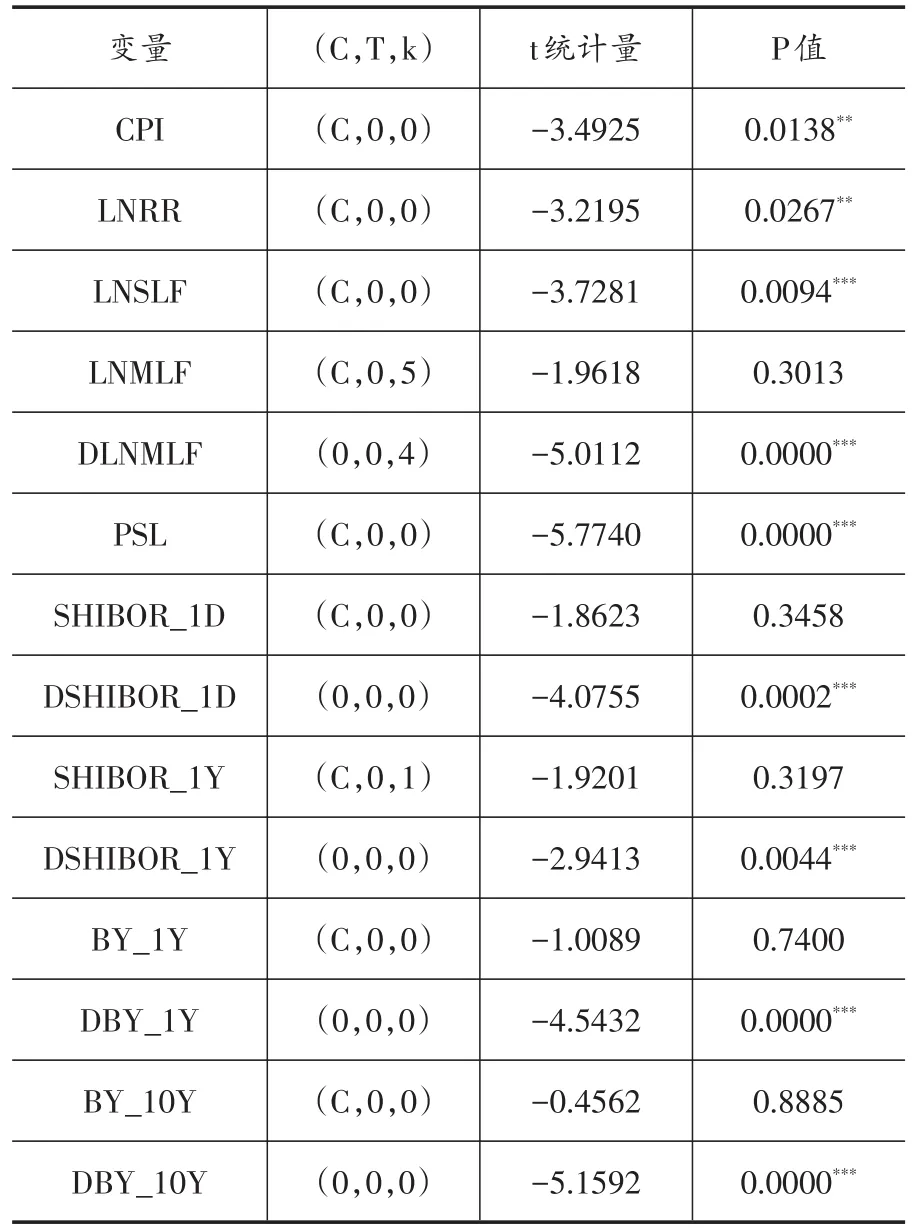

由于利用非平稳数据建立模型可能会产生伪回归问题,故而首先对变量进行单位根检验。本文采用ADF检验法对所有变量进行单位根检验。如表2所示,检验结果表明,除CPI、逆回购操作(LNRR)、SLF操作(LNSLF)、PSL操作外,其余变量均为一阶差分平稳、即I(1)过程。因此,为了保证VAR模型的平稳性,除上述四个变量外,本文对其余变量均进行一阶差分处理。

在构建VAR模型时,需要确定模型的滞后阶数。本文以包含MLF投放量与1年期SHIBOR利率的VAR模型为例,如表3所示,由CPI、LNRR、DLNMLF、DSHIBOR_1Y变量构建的VAR模型最佳滞后阶数为4,故而本文将该模型的滞后阶数设定为4。同理可得,包含SLF变量的模型滞后阶数为2,包含MLF变量的模型滞后阶数均为4,而包含PSL变量的模型滞后阶数均为1。在此基础上,对模型的稳定性进行检验,结果显示所有模型的特征根均在单位圆内,即VAR模型是稳定的。

表2 变量单位根检验结果

表3 包含MLF投放量和1年期SHIBOR的VAR模型滞后阶数检验结果

(三)实证检验结果

本文拟考察SLF、MLF和PSL三种结构性货币政策工具对利率传导机制的影响。如上所述,三种工具操作期限的不同使其对不同期限利率水平的影响有所差异。由于SLF操作的期限相对较短,故而其更可能对货币市场短期利率水平具备更强的引导作用,SLF投放量的冲击可能引致SHIBOR隔夜利率下行。MLF操作属于中期货币操作工具,故而MLF投放对中期货币市场利率水平的引导或将更为有效,可能对1年期SHIBOR利率水平具有明显的降低作用。而PSL作为长期货币供给工具,认为其将有效降低市场中长期利率水平,故而1年期SHIBOR利率和10年期国债到期收益率都将对PSL具有一定程度的响应。值得注意的是,除个别月份外,与SLF操作相比,MLF和PSL的资金投放量更大,从而对市场资金面的影响更大,也更能通过预期传导渠道影响市场情绪,故而对于相应期限市场利率的降低作用将更为显著。

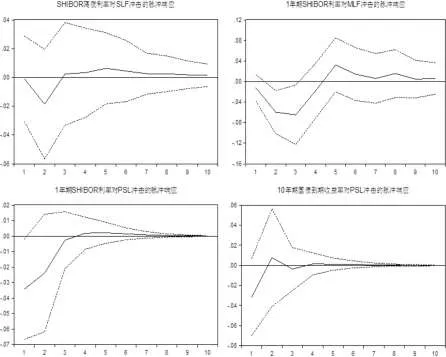

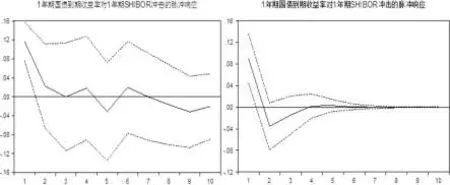

如图1所示,从货币市场短期利率对SLF操作的响应看,当给予SLF操作一个单位的正向冲击后,SHIBOR隔夜利率在前两期具有负向响应,第2期时达到最低点,但这种响应并不显著,自第3期开始,SLF操作对货币市场短期利率的影响转为微弱的正向冲击。这表明SLF操作对货币市场短期利率水平具有一定引导作用,但仍不明显。

从货币市场中期利率对MLF操作的响应看,当给予MLF操作一个单位的正向冲击后,1年期SHIBOR利率在前期具有较为显著的负向响应,表明MLF操作在一定程度上有效降低了市场中期利率水平。自第6期开始,MLF投放量对中期利率水平的影响逐渐减弱。与成学真等(2018)的实证结论相似,中期借贷便利显著降低了利率水平。因此,作为中期结构性货币政策工具,MLF操作对中期利率的引导较为有效。

货币市场中期利率对PSL操作的响应与对MLF操作的响应相似。1年期SHIBOR利率对PSL当月新增资金冲击的响应在初期较为显著,当给予PSL操作一个单位的正向冲击,1年期SHIBOR利率在第1期即产生-0.034的冲击。第3期后,1年期SHIBOR利率的反应逐渐减弱并趋于0。由此可见,作为中长期资金引导工具,PSL操作对货币市场中期利率的引导作用也较为显著。此外,由于PSL的操作期限较长,本文将10年期国债到期收益率纳入包含PSL操作和1年期SHIBOR利率的模型,进一步考察PSL操作对长期市场利率的影响。如图1所示,PSL操作在初期能降低长期债券到期收益率,但并不显著,表明PSL操作对长期利率水平在短期内具有一定引导作用。

图1 利率水平对结构性货币政策工具冲击的脉冲响应函数

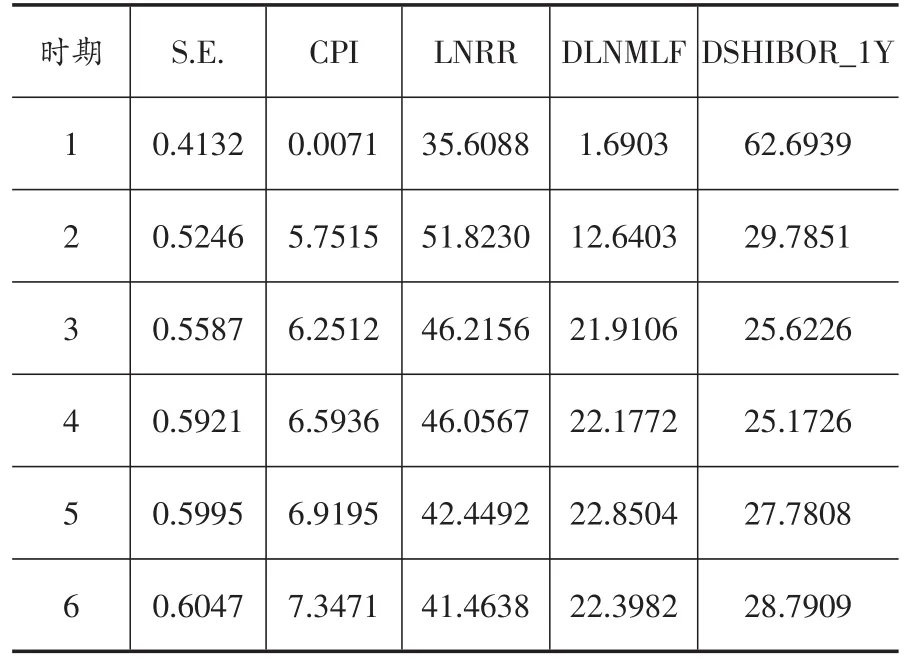

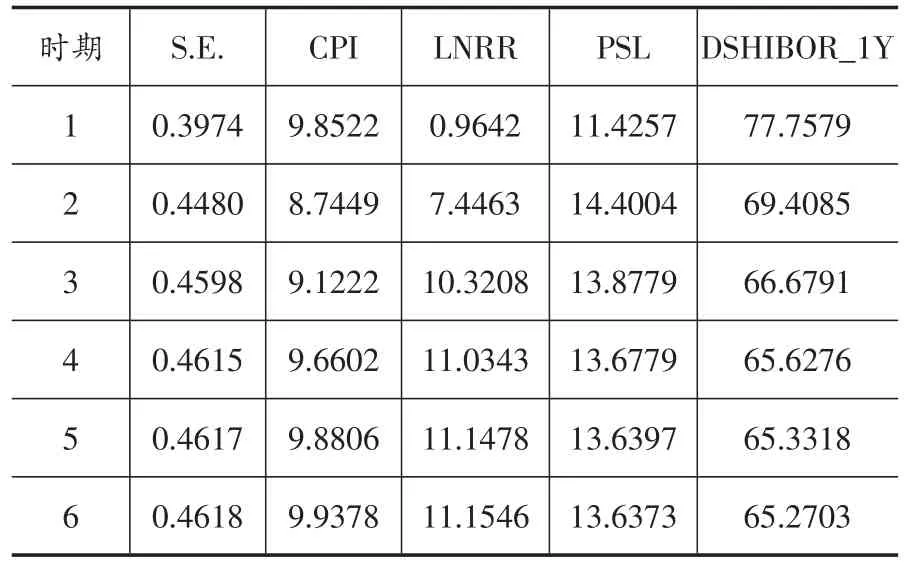

从方差分解结果看,无论是MLF操作还是PSL操作,都是中期利率水平的重要影响因素。其中,MLF操作对1年期SHIBOR利率的贡献仅次于公开市场逆回购,而PSL操作对1年期SHIBOR利率的贡献则高于公开市场逆回购。

表4 1年期SHIBOR利率的方差分解结果(含MLF操作的VAR模型)

在此基础上,本文进一步考察了在中央银行运用结构性货币政策工具调节流动性的背景下,利率水平在市场间如何传导。本文将1年期国债到期收益率分别纳入包含MLF和PSL操作及1年期SHIBOR利率的VAR模型,分析在该系统中货币市场和债券市场利率水平的传导。如图2所示,两个模型中的1年期国债到期收益率都对1年期SHIBOR利率在第1期具有显著的正向响应,但自第2期后逐渐削弱,表明货币市场与债券市场的利率传导在短期内较为有效。

表5 1年期SHIBOR利率的方差分解结果(含PSL操作的VAR模型)

图2 债券市场利率水平对货币市场利率水平冲击的脉冲响应函数

四、结论与启示

党的十九大报告提出,要健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革。近年来,结构性货币政策工具的运用在调节市场流动性、引导资金流向、推动货币政策由数量型向价格型转变等方面发挥了积极作用。本文的研究表明,SLF操作对货币市场短期利率水平具有一定引导作用,但仍不够显著;MLF和PSL操作对中期利率的引导作用在短期显著,但在长期不再显著。此外,PSL操作对长期利率水平的引导较为有效。本文进一步发现,在中央银行运用结构性货币政策工具调节流动性的背景下,货币市场与债券市场的利率传导在短期内较为有效。因此,各期限的结构性货币政策工具对相应期限的利率水平具有一定引导作用,但从引导效果看,利率传导机制仍有待完善。据此,本文提出如下建议。

第一,提升结构性货币政策工具利率传导的有效性,加强传导的连贯性。由实证研究可知,SLF操作对货币市场短期利率的引导并不显著,MLF和PSL操作对中期利率具有较好的传导作用,但影响时效较短,传导机制需进一步通畅、理顺。为此,一方面,必须持续稳步推进利率市场化,使市场利率充分反映资金供求变化,提高货币政策工具调节流动性的有效性。另一方面,加强结构性货币政策工具利率传导的连贯性与连续性,进一步提升利率引导效能。在此基础上,通过结构性货币政策工具的协调配合,加强不同期限利率水平之间的传导,建立完善的利率调控体系。

第二,提高结构性货币政策工具操作的透明度,加强预期引导。如上所述,预期传导是结构性货币政策工具利率传导的重要渠道。货币政策透明度的提升有助于引导市场预期,进一步畅通货币政策的利率传导机制。当前,我国结构性货币政策工具操作的信息披露还不充分,SLF、MLF和PSL的操作规则仍待明确(孙丹和李宏瑾,2017)。为此,应进一步提高结构性货币政策工具询价招标过程的透明性,充分发挥结构性货币政策工具的信号传导作用,进一步完善价格型货币政策的调控框架。

第三,协调运用传统货币政策工具和创新货币政策工具,保持流动性合理稳定。由上文可知,中央银行在通过结构性货币政策工具调节流动性方面已取得一定成效,起到了补充基础货币的作用。为保持流动性合理稳定,调节好货币供应闸门,应不断完善结构性货币工具的运用,进一步提高货币政策调节的主动性和灵活性。一方面,丰富货币政策工具组合,协调结构性货币政策工具和传统货币政策工具的运用,依据市场流动性的变化优化货币工具组合。另一方面,充分发挥结构性货币政策工具的作用,实现社会融资规模和整体货币信贷的合理增长,提高金融服务实体经济的能力,通过货币政策的预调微调防控金融风险。