节能服务公司利益最大化视角的EPC合同参数决策模型

2018-12-04阮红权薛文娟王云龙

高 欣, 阮红权, 薛文娟, 王云龙

(1.同济大学 经济与管理学院,上海 200092;2.上海电力学院 数理学院,上海 200090;3.上海理工大学 理学院,上海 200093)

我国合同能源管理(EPC)市场潜力巨大[1-2].2010年,国家发展改革委等部门联合出台了推动EPC发展的里程碑式文件《关于加快推行合同能源管理促进节能服务产业发展的意见》,对EPC发展给予了前所未有的政策支持.同年,第1个涉及EPC项目合同规范的文件《合同能源管理技术通则》发布.该通则发布后EPC实现了较快发展,产业总产值从2010年的836亿元增长到2017年的4 148亿元.然而,项目投资增速却从2011年的43.5%下降到了2017年的3.7%,考虑到节能减排的广阔市场空间以及政策支持力度的不断加大,对EPC的投资显然是遇到了瓶颈.除了现有研究比较关注的风险因素[3-4]、市场信用因素[5-7]之外,融资难成了EPC发展的一大障碍[8-9],而且当项目所需的改造投资越高时获得融资的困难通常也越大[10].

EPC是一种源于工业发达国家的市场化节能机制,我国在引进这种机制后采取了自上而下的方式进行推广[11],至2017年底节能服务公司(ESCo)数量达到6 137家之多.进入“使市场在资源配置中起决定性作用”的新时期后,ESCo面临的竞争压力日益增加.于凤光等[12]从ESCo的投标竞争力出发,在ESCo合同期内总利润差趋于零时求解ESCo的承诺节约成本以及超额分享比例.Deng等[13-14]以ESCo的利润净现值非负作为约束条件,构建了合同期和改造投资的决策模型.这些研究的本质在于以用能单位利益最大化为出发点研究EPC项目的合同参数.

本文引入新的条件指标——用能单位预期的最小利润c,构建一个合同参数(本文指合同期、改造投资、改造投资分摊比例)决策模型.然后,对EPC样本的合同信息进行统计,分析融资、注册资本、财政奖励或税收优惠以及行业对合同参数和节能绩效的影响.

1 ESCo利益最大化视角的合同参数决策模型

1.1 模型假设

对用能单位来说,愿意采用EPC机制是因为他们面临较大的节能环保压力.节能效益不是用能单位的主要收入来源,如果ESCo能够保证用能单位取得一定节能效益,用能单位就愿意将项目委托给ESCo.据此做出假设1:只要预期的利润净现值达到一定阈值,用能单位就会同意签订EPC合同.

ESCo是“节能服务专家”,收入来自节能效益分享.彭鸿广等[15]认为EPC项目中用能单位是风险规避的而ESCo是风险中性的.可以推断,如果节能效益分享比例与改造投资分摊比例成正相关,只要收益净现值超过改造投资,ESCo就倾向于提供改造投资的较大份额.事实上,节能效益分享比例的确定是一个复杂问题,也是EPC机制的重要组成部分.节能效益分享比例不但受改造投资分摊比例的影响,也与项目特点、合同期、改造投资以及合同双方的风险承受能力等因素密切相关.卢志坚等[16]建立了完全信息下的EPC节能效益分享博弈模型,发现低能耗或低能源价格的用户选择较高的节能效益分享比例,而高能耗或高能源价格的用户选择较低的节能效益分享比例.本文采用的179个有效样本(见第1.3节)中,有169个样本由ESCo负责全部投资或融资,ESCo的收益分享比例分布于区间[0.1,1.0].观察这些样本可以发现,可能是由于EPC买方市场的特点,节能效益分享比例的确定尚不存在统一标准.为了不使本文探讨的合同参数决策模型过于复杂,做出假设2:节能效益分享比例与改造投资分摊比例相同.在很多情况下ESCo的节能效益分享比例小于其改造投资分摊比例,考虑到EPC合同参数依赖于均衡条件下双方博弈的结果,因此基于分享比例边界情形的这一假设具有一定的合理性.

EPC项目的设计、采购、施工周期较短,运行维护对项目成功至关重要.为了不使所研究的合同参数决策模型过于复杂,做出假设3:能效设施是不发生运行和维护成本的.

最后,做出假设4:双方的资金折现率在项目全生命周期内是固定的.

1.2 合同双方的利润净现值

在EPC机制中,改造投资I、ESCo的改造投资分摊比例P、合同期T、项目寿命期TL的确定直接影响双方收益.假设ESCo的利润净现值为A,资金折现率为rE,项目的年节能效益为S,则ESCo的利润净现值可以表示为

(1)

合同期满后,用能单位独享项目资产和全部节能效益.假设资金折现率为rY,则用能单位的利润净现值

(2)

1.3 基于线性回归确定年节能效益

采用中国节能协会节能服务产业委员会对2011—2016年投入运行的221个EPC项目的合同信息,提取它们的9项指标:行业、合同双方注册资本、改造投资、改造投资分摊比例(含是否融资)、节能效益分享比例、年节能量、年节能效益、合同期、有无财政奖励或税收优惠.使用线性回归方法得到这些EPC项目的改造投资-年节能效益关系.其中,具备改造投资和年节能效益数据的样本有206个,图1是这些样本的单位投资年节能效益气泡图.气泡代表单位投资的年节能效益.从图1发现,较大的气泡集中在改造投资较小的区域,说明EPC项目可能存在规模不经济现象.

将样本按行业分类后使用SPSS22.0软件生成这些行业的箱线图,剔除27个异常值后归并为5个行业:①冶金行业;②化工、煤炭、建材行业;③电力行业;④机械制造、信息与通信、轻工行业;⑤建筑、公共设施行业.

图1 样本的改造投资年节能效益气泡图Fig.1 Bubble chart of revamping cost in terms of annual cost saving for examples

年节能效益的回归模型近似表示为

S=3I0.75

(3)

式(3)表明,EPC项目的改造投资与年节能效益成幂函数关系,拟合函数符合凹函数的性质,即年节能效益随改造投资的增加而增加,但边际增量逐渐减小.

表1 改造投资年节能效益曲线估计结果Tab.1 Results of revamping cost in terms of annual cost saving in curve estimation

1.4 合同参数决策模型

用c表示用能单位预期的最小利润净现值,则ESCo利益最大化视角的合同参数决策模型可以归结为以下非线性规划问题:

(4)

2 模型求解与分析

2.1 K-K-T方法求解

采用K-K-T方法求解式(4),其拉格朗日函数为

L(T,I,P,λ1,λ2,λ3,λ4,λ5)=A-λ1g1-

λ2g2-λ3g3-λ4g4-λ5g5

(5)

式中:λ1~λ5表示拉格朗日乘子.

由于I、P和T不可能为零,根据互补松弛约束条件,可得λ2=0,λ3=0,λ5=0,则拉格朗日公式可简化为

L(T,I,P,λ1,λ2,λ3,λ4,λ5)=A-λ1g1-λ4g4=

A-λ1(B-c)-λ4(1-P)

(6)

因此,式(4)表示的非线性规划问题无显式解.

2.2 双方资金折现率的关系

式(9)的解为

(10)

当改造投资的rE=rY时,可以得到以下结论:

(1)T在数学意义上趋于无穷大,ESCo和用能单位不会成功签订合同.

(2) 把rE=rY代入拉格朗日公式中,式(9)变为

(11)

当I=0或P=0时式(11)成立,此时双方同样不会成功签订合同.当λ1=1时式(11)成立,但这只是一个特例.

2.3 模型的优化处理

注意到式(4)表示的优化模型无显式解,所以只能寻求数值解法.Matlab优化工具箱中的fmincon函数只能求解连续优化模型,并且求得的解只是局部最优解.本文尝试采用fmincon函数求解式(4),结果显示算法因迭代步长过小而失败,虽然通过选择合适的初始点使其迭代成功,但是所获得的解仍然不符合事实.

式(4)表示的合同参数决策模型可以归结为一个非线性整数规划问题,如下所示:

(12)

式(12)中,对B的约束由式(4)的B-c≥0改为B=c是因为在最优解处该约束为积极约束.

(13)

(1) 若β1u3-u4>0,c-β2u3≥0

若h1、h2、h3、h4为u4-(β1+β2)u3+c=0的4个实根,则优化子问题式(13)转化为一维连续优化问题,如下所示:

(14)

设上述一维连续优化问题的最优解为u1,记对应最优值为f1.

若h1、h2为u4-(β1+β2)u3+c=0的2个实根,则式(13)转化为一维连续优化问题,如下所示:

(15)

设上述一维连续优化问题的最优解为u1,记对应最优值为f1.

(2) 若β1u3-u4<0,c-β2u3<0

若h1、h2、h3、h4为u4-(β1+β2)u3+c=0的4个实根,则式(13)转化为一维连续优化问题,如下所示:

(16)

设上述一维连续优化问题最优解为u2,记对应最优值为f2.

若h1、h2为u4-(β1+β2)u3+c=0的2个实根, 则式(13)转化为一维连续优化问题,如下所示:

(17)

设上述一维连续优化问题最优解为u2,记对应最优值为f2.

(18)

2.4 最优解的数值解分析

式(12)表示的合同参数决策模型中合同参数(即决策变量)是T、I和P,外生变量是rE、rY和c.改变rE、rY和c的值(假设rE=0.11、rY=0.08、c=50万元),分析它们的变化对合同参数的影响,同时也考察它们的变化对A、B以及项目的年节能效益S的影响.年节能效益

S=A+B+I

(19)

(1)rE的影响

图2表示rE对I、A和S的影响(此时rY和c都不变).当rE=rY时(此时rE=0.08,由第2.2节分析可知,这种情况下双方基本不能够成功签订合同),I、A和S的图形均发生了跳跃.其他情况下,A和S都随rE的增大而减小.由于边际年节能效益递减,ESCo减小I有利于取得理想的年节能效益,因此I也是变小的,但当rE>0.08时,为满足c的要求I保持不变.

(2)rY的影响

图3表示用能单位的资金折现率rY对I、A和S的影响(此时rE和c都不变).由图3可知,rY=rE时,I、A和S的图形均发生了跳跃.rY

a rE为0.050~0.200

b rE为0.080~0.200图2 rE对I、A、S的影响Fig.2 Effect of rE on I, A and S

a rY为0.050~0.105

b rY为0.050~0.200图3 rY对I、A、S的影响Fig.3 Effect of rY on I, A and S

(3)c的影响

如图4所示,为了满足用能单位预期的最小利润c的要求,随着c变大需要I增大从而使S增大,并引起A相应增大.式(12)表示的决策模型中有3个外生变量,基于c=50万元的假设分析了rE、rY的影响(同理,基于rE是一个定值的假设分析了c、rY的影响).从图4看出,c在50万元附近连续变化的过程中I、A、S也相应连续变化.这说明c的取值的微小变化不会引起最优解的剧烈变化.因此,本文的结论关于c具有一定稳健性.

图4 c对I、A、S的影响Fig.4 Effect of c on I, A and S

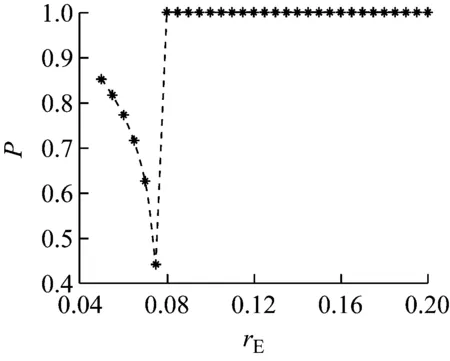

(4) 对P的影响

c、rE和rY的不同取值情况下,P总是趋于1,即ESCo倾向于提供改造投资的较大份额.图5表示rE对P的影响.c和rY对P的影响也类似.

图5 rE对P的影响Fig.5 Effect of rE on P

(5) 对T的影响

c、rE和rY不同取值的情况下,T均等于24年.这表明,ESCo将签订尽可能长的合同期以最大化A而不受资金折现率的影响.

3 合同参数影响因素的统计分析

3.1 多元线性回归模型

T、I和P是合同参数决策模型的决策变量,因此多元线性回归模型的被解释变量包括lnT和lnI.另外,为分析节能绩效的影响因素,还选择被解释变量lnQ和lnS,其中Q表示年节能量.模型的解释变量为lnRE、lnRY、V、J、Ch、El、Ma、Bu,其中RE表示ESCo注册资本,RY表示用能单位注册资本,Ch表示化工、煤炭、建材行业,El表示电力行业,Ma表示机械制造、电子信息与通信、轻工行业,Bu表示建筑、公共设施行业,V表示是否融资,J表示有无财政奖励或税收优惠.179个有效样本的多元线性回归模型可以表示为

3.2 影响因素分析

(1) 是否融资的影响

有融资的项目相比无融资的项目合同期平均增加34%,即(e0.289-1)×100%=34%,改造投资平均提高371%,年节能量平均增加240%,年节能效益平均增加268%.因此,ESCo能够获得低成本的资金(即较低的资金折现率)非常重要,这与第2.4节的分析一致.

(2) 注册资本的影响

ESCo的注册资本增加1%,合同期将增加0.101%,改造投资将提高0.497%,年节能量将增加0.324%,年节能效益将增加0.274%.第2.4节中已分析出ESCo倾向于提供改造投资的较大份额,而ESCo的注册资本与其能使用的项目改造资金通常是正相关的,因此注册资本就影响了合同参数和节能绩效.

用能单位注册资本的影响不显著.一方面是因为大部分样本的改造投资来自ESCo或由ESCo融资;另一方面是因为用能单位注册资本差异比较大,即使改造投资来自用能单位,注册资本与合同参数、节能绩效的相关性也很小.

(3) 有无财政奖励或税收优惠的影响

财政奖励或税收优惠的影响不显著.因为这类激励通常在项目实施的中后期才能享受到,对签订EPC合同无直接影响.

(4) 行业的影响

统计意义上的合同期依次为化工、煤炭、建材行业>冶金行业>机械制造、电子信息与通信、轻工行业>电力行业>建筑、公共设施行业.平均投资依次为冶金行业>化工、煤炭、建材行业>电力行业>建筑、公共设施行业>机械制造、电子信息与通信、轻工行业.平均年节能量依次为冶金行业>电力行业>化工、煤炭、建材行业>机械制造、电子信息与通信、轻工行业>建筑、公共设施行业.平均年节能效益依次为冶金行业>化工、煤炭、建材行业>电力行业>机械制造、电子信息与通信、轻工行业>建筑、公共设施行业.

4 研究结论和政策意义

本文ESCo利益最大化视角的合同参数决策模型可以解释当ESCo的资金折现率降低时EPC项目的改造投资增加、总节能效益增加、ESCo的利润净现值变大的原因.

统计分析证明了有融资的项目相比无融资的项目合同期更长、改造投资更大、年节能量和年节能效益更多.ESCo的注册资本对合同期、改造投资、年节能量和年节能效益有显著影响,而财政奖励或税收优惠对这些合同参数和节能绩效无显著影响.

综上,向ESCo提供低成本的资金是非常重要的.财政奖励或税收优惠只有在项目的中后期才能获得,对EPC项目的合同签订是无效的.因此,政府对EPC产业的支持应着力提供良好的融资环境.

5 结语

融资困难是现阶段EPC发展的障碍之一.现有研究主要从ESCo的投标竞争力出发研究改造投资、超额分享比例、合同期,均属于用能单位利益最大化视角的合同参数决策模型,没有统筹考虑ESCo的融资能力.实际上,ESCo无法获得低成本的资金将直接影响产业发展.本文研究得出的结论具有较强的参考意义,尤其对EPC产业尚需进一步发展的国家具有借鉴意义.以我国为例,虽然EPC市场潜力巨大,政策推动力度也较大,但大多新成立的ESCo资金实力单薄、融资能力差导致了近年来对EPC的投资遇到了瓶颈.向ESCo提供低成本的资金至关重要,因而政策的制定应该由提供财政奖励或税收优惠向提供良好的融资环境转变.