大额股票资产的市场风险管理

2018-11-29安腾飞

【摘要】在股票市场发展不完善的背景下,本文把大额股票的市场风险管理融入私人财富的投资策略报告、策略资产配置等环节,以规避大额股票资产可能给财富管理带来的巨大负面影响。本文通过股票运行数据的实证分析验证了均值方差法计算VaR在大额股票资产的市场风险管理中的积极作用;通过投资者目标完成的可能性和要求的最大损失,把财富管理中大额股票资产投资的市场风险管理和VaR模型结合起来,并在此基础上分析了如何利用均值方差法VaR进行大额股票资产的市场风险管理。

【关键词】大额股票资产 市场风险 私人财富管理

一、前言

近年来我国经济快速发展,越来越多的人在不懈寻找通往财务自由的理想之路,财富管理需求会越来越旺盛。但是,中国投资者理财观念淡薄、金融知识缺乏导致投资者承担超出自己所能承受范围的风险,表现为过度投资股票、杠杆融资等;股票市场的剧烈波动,对财富管理中的大额股票资产投资造成极大负面影响;金融工具的缺乏往往造成风险管理的困难、过多投资于股票资产等。所以,在中国现阶段金融环境下,私人财富管理中的大额股票资产市场风险管理问题就显得尤为重要,稍有不慎不仅造成个人的财富管理目标不能达到预期效果,甚至危及自己的基本生活保证。

二、私人財富管理中大额股票资产市场风险表现形式

与中国经济稳定持续的增长项目,中国的股票市场波动剧烈,并未起到反映并促进实体经济的作用,主要表现为系统性风险和政策风险明显。股市的波动反映到私人财富管理中,主要表现在以下三个方面。首先,股票资产系统性风险巨大,从1993年到2017年25年间,中国股票市场就经历了5次剧烈波动,股票价格降幅超过30%,最大达到78%;其次,由于信息纰漏、公司治理等原因,股票资产的异质性风险较大;最后,股票资产流动性较差,主要表现为交易深度、及时性、价格弹性较差,这导致在大熊市时,股票剧跌,投资者难以出手。这些反应到私人财富管理中,直接表现为大额股票资产收益的巨大波动和亏损,对私人财富管理带来较大的负面影响。

私人财富管理中的大额股票资产投资,会带来较大的收益回报,但风险决定收益,投资者必须承担较大的风险来换取这些回报。这样,进行大额股票投资的重点就成为投资者风险承受的意愿和能力、大额股票资产投资的市场风险和收益这两者的权衡。本文通过VaR模型把两者联系起来,在此基础上分析了如何利用均值方差法VaR进行大额股票资产的市场风险管理,使投资者在自己所能承受风险的意愿和能力范围内进行大额股票资产的投资,最终在风险可控的条件下得到满意的投资回报。

三、大额股票资产配置与VaR模型:理论阐释

(一)策略资产配置与大额股票市场风险管理

个人投资者的资产配置模型广泛采用目标基础资产配置模型(金字塔模型)。目标基础资产配置模型建立在行为金融学基础之上,对现代金融学理论—均值方差最优组合理论进行了适当修正,以更好的达到预期的效果。各个不同的子目标通过不同的子投资组合来完成,各个子投资组合仍然建立在均值方差最优组合理论之上。

虽然投资者在现实生活中可以有很多个目标,我们可以大致把投资者的目标分为三个子目标,满足最低生活标准的子目标,满足现有生活标准的子目标,满足高生活标准的子目标,如图1所示。满足最低生活标准的子目标,它是投资者进行生活和投资的基石,资产配置主要包括风险较低,收益也较低的资产,例如银行存款、国债、养老保险等;满足现有生活标准的子目标,投资者在满足最低生活标准的基础上,就可以承担更大风险,相应的获得更高收益,资产配置主要包括公司债券、优先股、蓝筹股、基金等;投资者在满足了前两个子目标的基础上,高生活标准的子目标如果没有完成,对投资者的财务状况不会产生巨大的负面影响,投资者对其完成的可能性也较前两个子目标低,所以投资者能承受更大的风险,资产配置主要包括大额股票资产、房地产、私募股权、期货等。

目标基础资产配置模型通过把大额股票资产配置在最低优先等级的子投资组合中,该子投资组合可以承担较大风险,该组合的亏损不会对投资者造成不可挽回的后果,从而在一定程度上起到大额股票资产风险管理的作用。然而,在目标基础资产配置模型中,并没有把投资者的风险目标和大额股票资产的市场风险通过一定的量化标准具体联系起来,这里通过VaR模型建立两者的关系,从而选择适合自己的大额股票资产投资,合理规避过高风险。

(二)大额股票资产配置与VaR模型

1.VaR模型。VaR(Value at Risk)风险价值模型指在假定正态分布条件下,在一定置信水平、一定投资期限内投资者所承受的最大可能损失。VaR计算方法包括均值方差法、历史数据法、蒙特卡罗模型法等。

VaR模型在股票市场风险管理中的优点主要体现在两个方面。首先,通过VaR模型风险大小可以通过一个具体的数字来衡量,投资者对自己的投资目标有更好的了解;其次,VaR模型在私人财富管理中起到一定风险预算的作用,从而起到股票市场风险管理的作用。

VaR模型在股票市场风险管理中也存在诸多不足,首先,VaR模型的假设条件为正态分布,而股票市场并不完全服从正态分布;其次,VaR模型没有考虑流动性风险,在大熊市的条件下流动性风险就显得尤为重要。最后,VaR模型主要利用过去的市场运行数据来预测将来市场的表现,而过去并不会完全重复。所以,利用VaR模型并不能带来百分之百准确的结果,在利用VaR模型进行大额股票市场风险管理时,需要和其它管理方法和工具进行相互补充和完善。

2.大额股票资产配置与VaR模型。私人财富管理中个人的具体目标主要由三部分组成,包括了目标的数量、各个目标的投资周期和各个目标的重要性。个人目标的数量、目标的投资周期这两部分可根据个人的实际条件进行客观性的量化。对于目标的重要性,由于其包含了很强的主观色彩所以很难量化,然而目标的重要性在资产配置中起到关键作用,所以目标重要性的如何量化,对资产配置成功与否影响巨大。

这里我们把目标的重要性分为目标完成的可能性和目标最大损失两部分,即一定的百分比条件下投资者的损失不能超过目标最大损失,来对目标的重要性进行量化,以形成与VaR模型的结合。目标的重要性指的是投资失败对投资者的影响程度,影响越小目标重要性越小,要求完成的可能性越低,可承担的损失越大,因此可投资于较高风险的资产,例如大额股票资产,可获得高于市场的收益;反之亦然。

通过目标完成的可能性和目标的最大损失两部分衡量目标重要性的优越性主要体现在两个方面。首先,在假设正态分布的条件下,各个投资组合一般通过标准差来衡量风险,而标准差通过VaR模型很容易转化为百分比形式,这样实现了个人目标的重要性与该目标对应投资组合风险的权衡;其次,投资者可能对具体的金融知识缺乏,通过百分比而不是标准差来衡量目标的重要性,可以让投资者更好表达自己的投资目标和风险目标。

四、VaR模型在大额股票资产市场风险管理中的运用

这里我们通过对带有中国股票市场特点的中国中车的大额股权投资,探讨VaR模型在股票市场大额股票市场风险管理中的运用。首先,本文通过股票运行数据的实证分析验证了均值方差法计算VaR在大额股票资产的市场风险管理中的积极作用;其次,介绍了均值方差法VaR在大额股票市场风险管理中的具体运行。

(一)VaR模型在股票市場风险管理中实证分析

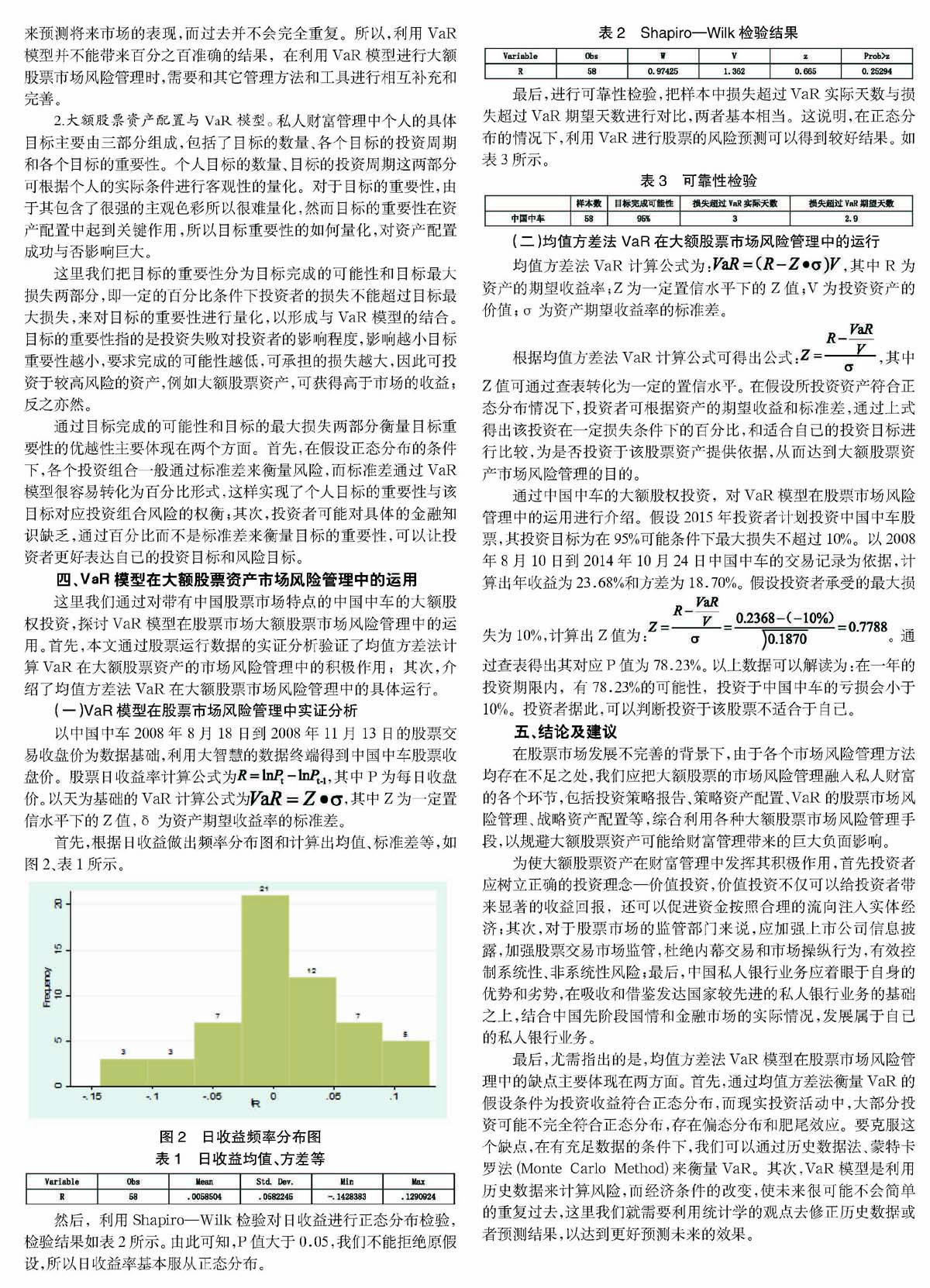

以中国中车2008年8月18日到2008年11月13日的股票交易收盘价为数据基础,利用大智慧的数据终端得到中国中车股票收盘价。股票日收益率计算公式为,其中P为每日收盘价。以天为基础的VaR计算公式为,其中Z为一定置信水平下的Z值,δ为资产期望收益率的标准差。

首先,根据日收益做出频率分布图和计算出均值、标准差等,如图2、表1所示。

然后,利用Shapiro—Wilk检验对日收益进行正态分布检验,检验结果如表2所示。由此可知,P值大于0.05,我们不能拒绝原假设,所以日收益率基本服从正态分布。

最后,进行可靠性检验,把样本中损失超过VaR实际天数与损失超过VaR期望天数进行对比,两者基本相当。这说明,在正态分布的情况下,利用VaR进行股票的风险预测可以得到较好结果。如表3所示。

(二)均值方差法VaR在大额股票市场风险管理中的运行

均值方差法VaR计算公式为:,其中R为资产的期望收益率;Z为一定置信水平下的Z值;V为投资资产的价值;σ为资产期望收益率的标准差。

根据均值方差法VaR计算公式可得出公式:,其中Z值可通过查表转化为一定的置信水平。在假设所投资资产符合正态分布情况下,投资者可根据资产的期望收益和标准差,通过上式得出该投资在一定损失条件下的百分比,和适合自己的投资目标进行比较,为是否投资于该股票资产提供依据,从而达到大额股票资产市场风险管理的目的。

通过中国中车的大额股权投资,对VaR模型在股票市场风险管理中的运用进行介绍。假设2015年投资者计划投资中国中车股票,其投资目标为在95%可能条件下最大损失不超过10%。以2008年8月10日到2014年10月24日中国中车的交易记录为依据,计算出年收益为23.68%和方差为18.70%。假设投资者承受的最大损失为10%,计算出Z值为:。通过查表得出其对应P值为78.23%。以上数据可以解读为:在一年的投资期限内,有78.23%的可能性,投资于中国中车的亏损会小于10%。投资者据此,可以判断投资于该股票不适合于自己。

五、结论及建议

在股票市场发展不完善的背景下,由于各个市场风险管理方法均存在不足之处,我们应把大额股票的市场风险管理融入私人财富的各个环节,包括投资策略报告、策略资产配置、VaR的股票市场风险管理、战略资产配置等,综合利用各种大额股票市场风险管理手段,以规避大额股票资产可能给财富管理带来的巨大负面影响。

为使大额股票资产在财富管理中发挥其积极作用,首先投资者应树立正确的投资理念—价值投资,价值投资不仅可以给投资者带来显著的收益回报,还可以促进资金按照合理的流向注入实体经济;其次,对于股票市场的监管部门来说,应加强上市公司信息披露,加强股票交易市场监管,杜绝内幕交易和市场操纵行为,有效控制系统性、非系统性风险;最后,中国私人银行业务应着眼于自身的优势和劣势,在吸收和借鉴发达国家较先进的私人银行业务的基础之上,结合中国先阶段国情和金融市场的实际情况,发展属于自己的私人银行业务。

最后,尤需指出的是,均值方差法VaR模型在股票市场风险管理中的缺点主要体现在两方面。首先,通过均值方差法衡量VaR的假设条件为投资收益符合正态分布,而现实投资活动中,大部分投资可能不完全符合正态分布,存在偏态分布和肥尾效应。要克服这个缺点,在有充足数据的条件下,我们可以通过历史数据法、蒙特卡罗法(Monte Carlo Method)来衡量VaR。其次,VaR模型是利用历史数据来计算风险,而经济条件的改变,使未来很可能不会简单的重复过去,这里我们就需要利用统计学的观点去修正历史数据或者预测结果,以达到更好预测未来的效果。

参考文献

[1]哈罗德·埃文斯基.财富管理[M],张春子等译.中信出版社,2013.

[2]王都富.中国富裕阶层金融行为研究——基于财富管理的视角[M].中国金融出版社,2012.

[3]吴卫星,齐天翔.流动性、生命周期与投资组合相异性[J].经济研究,2007(2):97-110.

[4]Markowitz H.Portfolio Selection[J].Journal of Finance,1952(7):77-91.

[5]Amenc.Asset-Liability Management in Private Wealth Management[J].Journal of Portfolio Management,2009(36):100-120.

作者简介:安腾飞(1984-),男,山西运城人,天津工业大学经济学院硕士研究生。