我国区块链金融的法律规制

——基于智慧监管的视角

2018-11-28朱娟

●朱 娟

随着科学技术的快速发展,世界各地的金融正以前所未有的速度遭到改变。〔1〕See Dirk A. Zetzsche, Ross P. Buckley, Janos N. Barberis, and Douglas W. Arner, Regulating A Revolution: from Regulatory Sandboxes to Smart Regulation, Fordham Journal of Corporate and Financial Law, Vol. 23, Issue 1 (2017), pp.31-104.区块链被公认为自印刷术发明以来对法律实践最具破坏性的技术创新。〔2〕See Aaron Wright & Primavera De Filippi, Decentralized Blockchain Technology and the Rise of Lex ryptographia, SSRN 12-13 (Mar. 15, 2015), http://papers.ssrn.com/sol3/papers. cfmabstractid=2580664., quoted in Elizabeth Sara Ross, Nobody Puts Blockchain in A Corner: The Disruptive Role of Blockchain Technology in the Financial Services Industry and Current Regulatory Issues, Catholic University Journal of Law and Technology, Vol. 25, Issue 2 (Spring 2017), pp.353-386.自中本聪(Satoshi Nakamoto)发表《比特币:一种点对点的电子现金系统》一文以来,以区块链为底层技术的区块链金融即告诞生,并很快席卷全球。〔3〕See Reuben Grinberg, Bitcoin: An Innovative Alternative Digital Currency, Hastings Science & Technology Law Journal,Vol.4:1, (2012), pp.159-208.然而,尽管创新可以通过降低交易和中介成本来提高市场效率,且可以为金融排斥、消费者决策质量、代理成本和遵从成本等传统问题提供新的解决方案,金融创新也会带来新的风险和问题。〔4〕同前注〔1〕,Dirk A. Zetzsche等文。围绕私人数字货币(Cryptocurrency)的流通及以主流私人货币为基础所进行的ICO(Initial Coin Offering)等融资活动,由于缺乏监管约束、行业自律及透明度欠缺、信息不对称等原因,成为各种违法犯罪活动的温床,这无疑会对国家经济安全和社会秩序稳定造成极大威胁。基于此,欧、美等国家与地区已相继构建较为完善的规制体系,我国则除为数不多的几个禁令之外,并未形成系统规制,以致一度占全球80%的中国数字货币交易游离于法律监管之外,数字货币的各种风险愈加突显,并在针对部分业务的禁止措施出台后形成了“禁而不止”的尴尬局面。

诚然,我国目前对区块链金融所采取的规制措施不啻为规避金融风险的阶段性策略,但一味禁止并非长久之计,不仅难以规避金融风险,还将会抑制金融创新。如何对区块链金融进行法律规制,防范并化解其所具有的潜在金融风险,使科技创新更好地服务于我国金融与经济发展,维护我国在国际金融科技领域的话语权,无疑是当前亟待解决的问题。对此,西方社会近年所兴起的“智慧监管(Smart Regulation)”理论与实践对我国具有较大启发意义。本文以智慧监管为视角,分析我国区块链金融规制所存在的问题,并在此基础上尝试探索我国区块链金融法律规制体系的构建路径。

一、概念与功能:智慧监管理论及其基本框架

(一)智慧监管理论溯源

20世纪90年代,西方社会掀起智慧监管运动,旨在于传统命令控制型(Command and Control)监管模式与过度放松管制之间寻求中间立场。20世纪70年代,西方社会关于环境监管的命令控制型监管模式被广泛认为已经在各种第一代环境问题上取得了实质性改进。然而,到了80年代初期,由于对各种新型环境问题难以回应,命令控制型监管受到越来越多的质疑,甚至被批评为过于繁琐、昂贵、僵化且成效缓慢,并被认为已经接近其技术能力的极限,将可能“在自身的压力下崩溃”。〔5〕See Eric W. Orts,Reflexive Environmental Law, (1995) 89 Nw. U.L. Rev.: 1241. quoted in Stepan Wood & Lynn Johannson,Six Principles for Integrating Non-Governmental Environmental Standards into Smart Regulation,Osgoode Hall Law Journal,Vol. 46, Issue 2 (2008),pp.345-396.新保守派学者与政界人士对这些批评进行了修正,以启动环境放松管制和削减开支的积极计划。然而,时至90年代中期,多国政府及监管学者开始采取更加细致入微的方法解决问题,寻求以早期成功经验为基础、同时又能克服其局限性的方式重塑环境监管。以Neil Gunningham、Peter Grabosky、Darren Sinclair、Ian Ayres、John Braithwaite等学者为代表,提出了系统的智慧监管理论。〔6〕See Neil Gunningham,Peter Grabosky & Darren Sinclair,Smart Regulation: Designing Environmental Policy(Oxford:Clarendon Press,1998);Ian Ayres & John Braithwaite,Responsive Regulation: Transcending the Deregulation-Reregulation Debate (New York: Oxford University Press, 1992); Cass R. Sunstein,Paradoxes of the Regulatory State,(1990) 57 U. Chi. L. Rev. 407. quoted in Stepan Wood & Lynn Johannson,Six Principles for Integrating Non-Governmental Environmental Standards into Smart Regulation,Osgoode Hall Law Journal,Vol. 46,Issue 2 (2008),pp.345-396.该理论旨在有效利用公共资源,促进使用多元监管手段,强调公众参与的权利。总的来说,智慧监管可谓是在命令控制型监管与放松管制之间建立中间道路的全部努力的总称。〔7〕See Stepan Wood & Lynn Johannson,Six Principles for Integrating Non-Governmental Environmental Standards into Smart Regulation,Osgoode Hall Law Journal,Vol. 46,Issue 2 (2008),pp.345-396.

(二)智慧监管理论的应用与发展

作为一种在社会治理多元化背景下兴起的全新监管理论,智慧监管并未停留于理论层面,而是以各种形式为世界各地的政府和政府间组织所接受。〔8〕同上注。在加拿大,政府认识到,加拿大需要“为实现公共利益而进行智慧监管”,并于2004年由智慧监管外部咨询委员会发布其对智慧监管的定义:“(它)应支持社会和经济成就,支持向可持续发展过渡,鼓励更有活力的经济,树立全球卓越监管的典范。”〔9〕See Judith Hanebury, Q.C., Smart Regulation: Rhetoric or Reality? Alberta Law Review, Vol. 44, Issue 1 (July 2006), pp.33-64.次年,时任加拿大财政部主席Reg Alcock于智慧监管启动仪式中对这一监管模式作出了进一步阐释,指出其既定目标是创造更好而非更少的监管。〔10〕即,“smart”一词分别意指具体的(Specific)、可测量的(Measurable)、可实现的(Attainable)、现实的(Realistic)和及时的(Timely)。同前注〔7〕, Stepan Wood等文。同时,欧盟采用智慧监管应对全球电子废物问题,并作为有效治理新兴全球化行业的工具。随着金融危机的蔓延,人们越来越关注监管的有效性和整体质量,认为智慧监管将为市场带来可持续繁荣。〔11〕See Neil Gunningham & Darren Sinclair, Regulatory Theory: Foundations and Applications, ANU Press, 2017, PP.133-148.2010年10月,欧盟委员会发布关于智慧监管的通讯文件,将智慧监管定性为“推动实现更清洁、更公平、更具竞争力的欧洲的手段”。〔12〕See Helen McColm, Smart Regulation: The European Commission’s Updated Strategy, European Journal of Risk Regulation,Vol. 2, Issue 1 (2011), pp.9-12.委员会明确启动了智慧监管议程,并强调对监管改进的持续需求。在随后的“欧盟监管体系”通报中,委员会评估了过去取得的进展,并概述了立法在未来如何更有效地实现智慧监管目标的方式。〔13〕See Norbert Hirschauer & Miroslava Bavorovd, Advancing Consumer Protection through Smart Food Safety Regulation,European Food and Feed Law Review (EFFL), Vol. 2014, Issue 2 (2014), pp.91-104.

(三)智慧监管理论的基本框架

所谓智慧监管,系指一种包含灵活性、富于想象力和创新性的社会控制形式的监管多元主义。〔18〕同前注〔11〕,Neil Gunningham 等文。其框架设计原则具体如下:

1.监管理念。较之命令控制型监管多采用命令手段进行自上而下的控制,智慧监管更彰显公平与效率,尤其是在包括区块链金融在内的金融科技领域。同时,较之命令控制型监管对于风险防范的单一价值追求,智慧监管则试图在风险防范、促进创新以及消费者保护等多个价值追求之间取得平衡。

2.监管主体。命令控制型监管认为监管是一个由国家(政府)和企业构成的二元过程,而智慧监管则认为监管主体的外延应更为广泛,包括作为传统强制执行主体的政府,以及第二方(企业自身)和第三方(包括行业协会、市民社会等)。政府的首选角色是为第二或第三方承担更大的监管负担创造必要条件,作为后者发挥监管职能的促进者和协调者,而非直接进行干预。〔19〕同前注〔11〕,Neil Gunningham 等文。

3.监管方法。不同于命令控制型的单一工具方法,智慧监管的核心在于:在横向维度,利用多元化的工具政策(包括正向激励、行业监管、自我监管以及信息策略等)和各监管主体的互补性组合来弥补独立监管工具的弱点;在纵向维度,建立监管工具金字塔,采用渐进式监管手段,首先采用自我监管等软性规制策略,逐步提升监管力度,直至强制性的惩罚手段。由于政府在所有监管主体中强制力度最大,故而政府在促使工具金字塔协调和逐步升级方面发挥关键作用,填补金字塔中可能存在的任何差距或空白,并促进不同层级之间的联系。〔20〕同上注。

4.监管规范。命令控制型监管倾向于建立基于详细规则的刚性监管体系。〔21〕See Di Ma, Taking A Byte out of Bitcoin Regulation, Albany Law Journal of Science & Technology, Vol. 27, Issue 1 (2017),pp.1-31.然而,基于规则的监管因其无法提供必要的灵活性从而可能会抑制创新或无法达到立法者预设的监管目标。〔22〕同前注〔9〕,Judith Hanebury, Q.C.文。而智慧监管为使监管策略具有相对于技术创新的开放性与包容性,更倾向于基于原则的规制,要求监管机构放弃对终局性和法律确定性的追求,转而采取应急的、灵活的、对创新持开放态度的原则性规范。〔23〕See Mark Fenwick, Wulf A. Kaal & Erik P.M. Vermeulen, Regulation Tomorrow: What Happens When Technology is Faster than the Law? American University Business Law Review, Vol. 6, Issue 3 (2017), pp.561-594.

二、现状与挑战:我国区块链金融法律规制存在的问题

(一)区块链金融的基本界定

1.分布式账户。作为区块链的底层核心技术,分布式账户(Distributed Ledger)与传统由中央机构或系统单方记载数据的“中心化”记账模式存在根本差异。分布式账户要求每个数据节点对数据的存储必须完整连续、规范统一、加密不可篡改,且各个节点相互之间独立而平等,存储的数据由网络中的每个数据节点同步共享,不存在“中心”与“非中心”之分。

2.区块链。区块链(Blockchain)是分布式账户的应用形式之一。区块链上的每个区块(Block)表明两个网络参与者之间通过交换最小数量的公共信息进行交易的意图。一旦网络中的计算机对交易的有效性达成共识,它就将被作为链上的一个新的区块被记录并加上时间戳。网络用户被赋予一个如同社交媒体简介页面一样被分享在网络上的公钥(Public Key)以及一个被保密的私钥(Private Key)。公钥的作用在于告诉网络参与者在何处传递价值,私钥则用作所有权证明,类同密码。〔24〕同前注〔17〕,Elizabeth Sara Ross文。

在理论基础研究方面,段金菊等人在《学习科学视域下的e-learning深度学习研究》一文中以深度学习的内涵与特征、高水平思维是深度学习的核心等理念为依据,构建了e-learning环境下深度学习分析模型,强调基于学习科学视角的情境认知理论、分布式认知理论、建构主义学习理论、联通主义学习理论及元认知理论为深度学习提供了理论支持[5]。

3.区块链金融。区块链技术在金融领域的广泛应用形成区块链金融。目前引起公众广泛关注的区块链金融形态主要包括“区块链+货币”、“区块链+银行”、“区块链+证券”。“区块链+货币”即加密数字货币(Cryptocurrency),即由私人设计发行、不具备货币特征与功能的数字化符号(如“比特币”),目前绝大多数认可加密数字货币合法地位的国家均将其定性为一种特殊商品或资产。“区块链+银行”主要指向基于区块链所进行的价值转移即支付结算活动。传统支付结算的共性特征在于由银行作为服务提供者和规则制定者,银行在支付结算活动中占据主导地位。如果说此前的互联网金融已经导致银行作为金融中介功能的一定程度衰退,则区块链金融将进一步加剧金融脱媒。〔25〕同前注〔17〕,Elizabeth Sara Ross文。“区块链+证券”主要指向基于数字货币所进行的ICO等融资活动,即由企业或个人公布创业项目方案,以自行定义的代币(Token)公开募集比特币等主流数字货币的资金融通活动。(见图1)

图1 区块链金融结构示意图

(二)我国区块链金融法律规制的现状

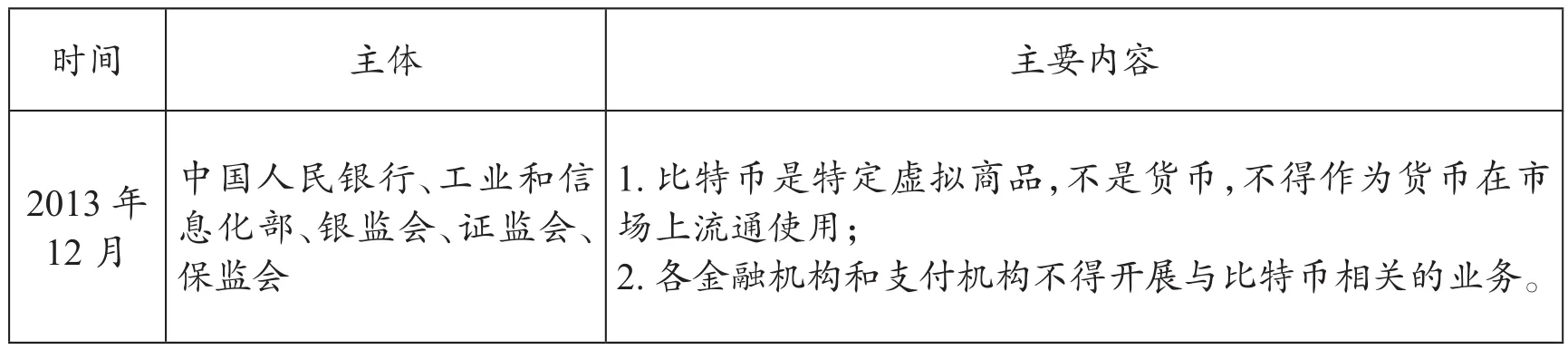

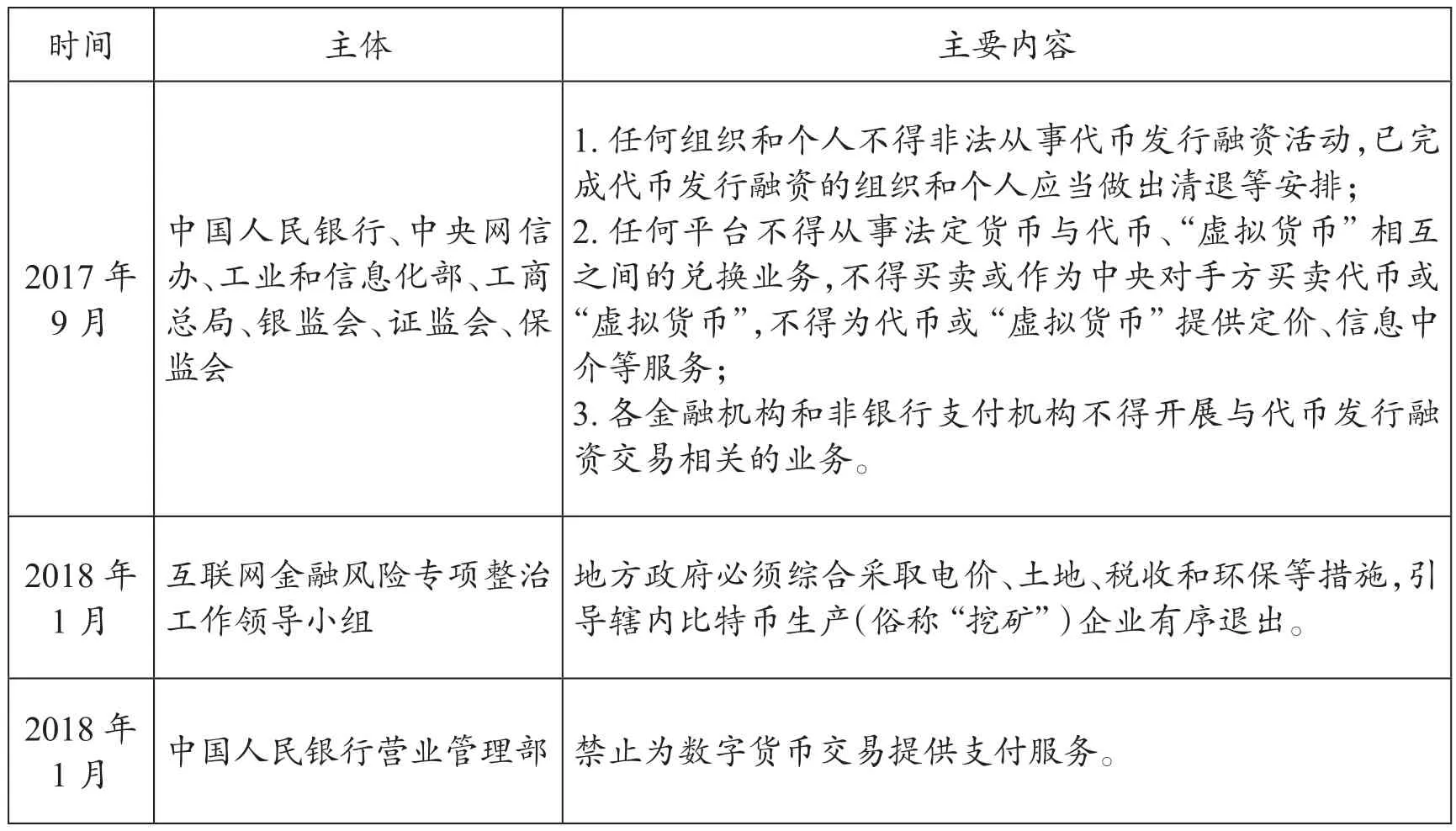

我国对区块链金融进行法律规制始于2013年。基于“实质重于形式”的原则采取“穿透式”监管,对各种金融业务透过其表象判定其本质,并由此而确定监管主体与监管规则。针对区块链金融在不同发展时期集中突显出的各种问题分别出台规制措施,包括2013年央行等五部委发布的《关于防范比特币风险的通知》、2017年央行等七部委发布的《关于防范代币发行融资风险的公告》、2018年互联网金融风险专项整治工作领导小组发布的要求各地引导辖内企业有序退出“挖矿”业务的通知,以及中国人民银行营业管理部发布的《关于开展为非法数字货币交易提供支付服务自查整改工作的通知》。可见,尽管区块链金融是继互联网金融之后的又一重大金融科技创新,但是规制主体并未突破“一行三会”格局。同时,针对区块链金融领域混业经营较为普遍的情况,以“混业监管”取代了传统的“分业监管”,以防范监管套利行为的发生。(见表2)

表2 我国区块链金融系列规制措施

(续表)

(三)我国区块链金融法律规制存在的问题

1.理念滞后。如表2所示,自2009年比特币问世以来,中国作为数字货币交易大国,规制主动性明显不足,且存在严重时滞,以致区块链金融在我国经历了较长时期的野蛮生长。同时,在经历初期的自由发展之后,区块链金融因缺乏监管约束而泛滥成灾,规制主体基于浓厚的父爱主义情结,对其持严格禁止态度,体现出规制主体对区块链金融风险的深切担忧以及对金融科技的高度谨慎,从而放弃金融创新而追求金融稳定的单一价值,但这一选择将可能会导致错失区块链金融的发展契机。

2.主体单一。自2016年10月互联网金融风险专项整治工作领导小组(以下称“互金领导小组”)成立以来,包括互联网金融、区块链金融在内的金融科技主要由该机构实施常态监管。根据国办发〔2016〕21号文件精神,互金领导小组设于人民银行,由银保监会等机构派员参与日常工作,同时工信部等机构配合互金领导小组在各自职责范围内开展工作(如图3所示)。监管层在充分考虑到科技金融复杂性的基础上,为集各机构之力协同监管同时避免政出多头而成立互金领导小组,以其为核心建立起“部门统筹、属地组织、条块结合、共同负责”的监管体制,确为防范金融科技风险的一大有力举措,但规制主体的单一行政化属性一方面将导致规制资源的严重匮乏以及规制方法的单一性,另一方面在条块交叉领域也将产生规制的真空地带或多头监管状况。

图3 我国区块链金融监管体制

3.方法传统。由表2可见,目前我国针对区块链金融采严厉的禁止性规定,从2013年的“不得从事比特币相关业务”到2017年的“不得从事代币发行融资相关业务”,及至2018年的“不得从事挖矿业务”、“不得为数字货币交易提供支付服务”,命令控制型规制痕迹延续始终,但其规制效果却不甚理想。2017年9月的规制措施出台后,诸多交易平台虽被清退,但却纷纷“出海”,实行场外交易。在办公场所原地不动、仅海外重新注册的情况下继续向境内用户提供相关交易服务,并于2017年10月之后再度掀起一轮“炒币热”,致使消费者蒙受巨大损失。区块链金融业态在极端严厉的规制措施之下却禁而不止甚至重获繁荣,突显了传统监管措施在面对复杂多变的金融科技时的捉襟见肘。

4.规范欠缺。无论是命令控制型监管抑或智慧监管,均须构建法律规范体系,所不同主要在于法律规范的灵活与详尽程度不同。而我国对于区块链金融的规制从2013年至今虽已近六年,却少见立法,导致区块链金融领域的相关主体及其行为处于初期毫无约束、后期完全否定的两个极端之中。这种丝毫不具备可预测性、完全依凭行政命令的栅栏化、运动式监管不仅显然不利于金融科技创新与消费者保护,即便对于规制主体全力以赴的防范与化解重大金融风险的价值追求的实现亦明显不利。

三、理论借鉴:我国区块链金融法律规制的完善

为防范和化解金融风险,在全球80%以上的比特币交易与ICO融资均发生在我国且泡沫极为严重的压力下,规制主体不得不采取表2中的系列应急措施,关停国内交易,隔离区块链金融风险。〔26〕参见《比特币狂涨央行五味陈杂,但乐见风险留在他处》, http://www.sohu.com/a/207299492_473279,2018年6月25日访问。尽管如此,仍有诸多消费者基于区块链金融“出海”与“场外交易”而蒙受巨大损失,故而严令禁止并非长久之计,要从根本上维护金融稳定并促进金融创新,还需借鉴智慧监管来构建完善的法律规制体系,确保依法治链。

(一)转变规制理念

构建区块链金融规制体系的先决性问题有二:第一,是否将区块链金融纳入规制体系;第二,如果纳入,则采取何种价值追求。如前所述,区块链金融是最具破坏性的技术创新。〔27〕同前注〔2〕,Aaron Wright等文。根据哈佛商学院管理学家克里斯汀生观点,破坏性创新意指一种根本性、结构性的技术变革,这种变革并非原有基础上的改良,而是在技术获得飞跃后对既有基础的颠覆,是一种全新路径。〔28〕See Clayton M. Christensen, The Innovator’s Dilemma, Harper Collins Publisher, 1997, p.15.缺乏对破坏性创新的投资可能导致市场主导地位的突然丧失,甚至在这些市场中完全被取代。〔29〕See Joseph L. Bower & Clayton M. Christensen, Disruptive Technologies: Catching the Wave, 73 HARV. BUS. REV. 43, 43(1995) .这种创新及其应用恰恰构成哈耶克(Hayek)所谓之“自发秩序”,即一种“自我生成的或源于内部的秩序”,区别于“由某人通过把一系列要素各置其位且指导或控制其运行方式而确立起来的人造秩序”。哈耶克认为,自发秩序既有无限正面效用,也难免会有负面影响,而这种负面影响为其“内部规则”(技术文明进化过程中自发形成的规则)所难以消除,有必要以“外部规则”(人为制定的、服务于统治目的的规则)予以规制。〔30〕参见[英]弗里德利希· 冯· 哈耶克:《法律、立法与自由(第一卷)》,邓正来等译,中国大百科全书出版社2000年版,第52~78页。由此,当作为自发秩序的区块链金融在带来破坏性创新的同时又致生损害时,必须将其纳入规制视野。

然则规制中应采取何种价值追求?显然目前我国主要致力于金融风险的防范。然而,“在一个持续、复杂的破坏性创新时代,知道何时以及如何构建监管干预措施变得更加困难,在这种情况下监管者不可避免地会选择谨慎而不是拥抱风险,但这种谨慎的结果将会导致新技术更难以及时有效地进入市场”。〔31〕同前注〔23〕,Mark Fenwick等文。“过去两年中,金融监管机构已经开始寻求金融稳定和消费者保护的传统目标(金融危机后监管变化的重点)和促进增长与创新的新目标之间的平衡,其结果是包括技术在内的监管创新过程和对现有框架的更改。”因此,面对急剧的技术变革与不断的金融创新,“金融监管机构必须制定新的监管措施,包括使用技术,来平衡创新和经济发展以及金融稳定和消费者保护的需要。”〔32〕同前注〔1〕,Dirk A. Zetzsche等文。

(二)扩展规制主体

由图3可见,对于区块链金融的监管承袭了命令控制型监管惯性,虽则牵涉若干主体,但这些主体从本质上来说均系Neil Gunningham所谓之“第一方主体”,由此而形成政府单向监管、市场主体被动服从的监管格局。然而区块链金融的尖端技术性、高速发展性与高度复杂性特征使得仅靠政府进行单一监管已远远不够。与之同时,在市场与市民社会不断发育成熟趋势下,经济法主体构成已由原先的二元结构迈向三元结构。〔33〕参见张继恒:《社会中间层的经济法主体地位辨析——由“三元框架”引发的思考》,《法制与社会发展》2013年第6期。在这一背景下,应充分培育社会中间层主体,使其在政府干预市场以及市场影响政府行为中起到关键性纽带作用,同时赋予交易平台乃至社会力量以一定监管权限,构建Neil Gunningham所谓之包括“自我监管(self-regulation)”、“共同监管(co-regulation)”等在内的充分利用政府、经营者及第三方等作为监管主体的多元共治体系。〔34〕同前注〔11〕,Neil Gunningham 等文。

事实上,根据《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号)文件,我国已于2015年12月设立中国互联网金融协会。该协会的职责主要为“行业自律”以及必要时的“自律惩戒”和“风险预警”。然而行业协会作为“自律组织”的传统定位对于构建多元共治体系显然不足,监管机关必须尊重行业协会对市场行为的自律以及市场习惯培育活动,并与行业协会建立双向互动合作模式。〔35〕参见曹兴权:《金融行业协会自律的政策定位与制度因应——基于金融中心建设的考量》,《法学》2016年第10期。不仅如此,各类信息收集机构、风险评估机构、信用评价机构、沙箱检测机构等,也是作为社会中间层主体存在的一种力量,应赋予其一定监管权限,使其更好地辅助政府干预市场。同时,平台化经营模式下,平台作为最接近经营端的特殊经营主体,其对于终端经营者的审核监督对于消弭不合规的市场准入与经营行为至关重要,因而平台将兼具经营者与监管者双重人格,相应的监管立法应在两种人格之间取得平衡。在多主体参与的多元共治格局的构建中还要注意两点:第一,其他主体的监管是对政府监管的补充而绝非替代,这些主体仅在没有政府直接干预或政府不适宜干预之处发挥作用,不能因此而刻意弱化政府作用。〔36〕同前注〔9〕,Judith Hanebury,Q.C.文。第二,在智慧监管模式下,政府是多元共治体系中的领导者和协调者,其首要角色是为行业协会、其他社会主体及第三方平台等共同发挥监管职能创造必要条件。〔37〕同前注〔11〕,Neil Gunningham 等文。

(三)优化规制方法

“拥有一套明确的标准,采用更灵活的实施方法来达到这些标准”意味着更有效的监管。〔38〕同前注〔21〕,Di Ma文。智能监管倾向于选择一系列具有互补作用的工具进行组合,而不是采用单一的工具方法。〔39〕同前注〔11〕,Neil Gunningham 等文。在区块链金融规制领域,除了立法者设定法律责任并由政府进行自上而下的执行外,还可以采取如下措施:

1.行业规制。所谓行业规制,即由行业组织(介于政府与企业个体之间)制定与行业内的企业行为相关的规则和标准(行为准则),并由组织根据行为准则在行业内实施诸如登记备案、合规监测、违规惩戒等自我规制行为。较之国家监管,行业协会的规制具有专业性、信息充分性、及时性等优势。由于行业协会将在一定程度上分享市场干预权,故而理顺行业规制与国家监管之间的关系,推动行业协会由自律向自治本质的回归对于行业协会能否成为一个有效监管主体至关重要。

2.自我规制。基于区块链金融的高度专业性,识别和监测相关行为难度极大。可通过自我规制策略解决这一问题。与行业协会所进行的社会控制相反,自我规制建立于企业自主自愿的基础之上。然而,企业通常并无自我规制意愿,故而这一规制方式必须由政府充当促进者和协调者。〔40〕同前注〔11〕,Neil Gunningham 等文。通过集体制裁的方式,包括事前预缴保险或事后制裁等方式,来激励企业进行自我约束,同时利用其所掌握的专业知识与优质信息在成员间进行相互监督。自我规制充分利用了行业参与者的卓越知识,一定程度上缓解了监管者知识不足与监管资源稀缺的问题。如果区块链金融参与者得以被激励以适当水平进行自我监管,监管机构将能以最小成本显著降低系统性风险。〔41〕See William Magnuson, Regulating Fintech, Vanderbilt Law Review, Vol. 71, Issue 4 (May 2018), pp.1167-1226.

3.监管沙箱。这是对创新问题的实验解决路径,最早由布兰代斯法官(Brandeis)于“新州冰业公司诉利伯曼案”提出。〔42〕在该案中,布兰代斯法官提出,一个勇敢的州,如果其公民愿意,可以充当实验室,并尝试新颖和经济的实验,而不会危及全国其他地区,这是联邦制度的一件好事。See New State Ice Co. v. Liebmann, 285 U.S. 262, 311 (1932).2016年5月,英国金融行为管理局(FCA)引入“监管沙箱(Regulatory Sandbox)”, 旨在降低监管障碍和测试破坏性创新技术的成本,同时确保消费者不会受到负面影响。〔43〕同前注〔23〕,Mark Fenwick等文。这一试验迅速取得成功,并在金融科技监管上遥遥领先于美国。〔44〕同前注〔17〕,Elizabeth Sara Ross文。我国目前仅将监管沙箱运用于互联网金融领域创新,可逐步将监管沙箱运用于区块链金融领域,这对于检测产品或服务是否是能够让消费者受益的真正创新且是否增加市场风险等将具有较大助益。

4.信息策略。由于区块链金融具有高度专业性并潜藏极大风险,真实、充分、及时的信息披露能够帮助消费者作出正确判断,并提升监管的有效性。所涉及的披露内容主要应包括区块链金融企业本身的相关信息、交易所涉风险信息、企业信用信息等。信息策略主要通过第三方平台登记制度得以实现,并由平台履行审核义务,平台应向消费者实时公开相关信息,并接受消费者有关虚假信息的举报,对在平台经营的企业提供虚假信息建立惩戒制度,同时对虚假信息承担一定责任。

(四)完善规范体系

缺乏有效的法律框架将成为创新的重大障碍。〔45〕同前注〔15〕,Sofia Ranchorddis文。区块链金融恰如一柄双刃剑,之所以近年来屡被利用为违法工具,主要原因便在于未能对之依法规制。而此处所谓之法系基于原则的立法。原则性立法将有效解决规则性立法相对于技术快速更新的滞后及由此而派生的规制适度性与有效性问题。〔46〕同前注〔21〕,Di Ma文;前注〔23〕,Mark Fenwick等文。事实上,仅由立法技术角度视之,表2规制措施亦可谓是一种原则性立法,即由国家金融监管部门进行的对区块链金融具有指导意义的一般性、笼统性立法活动。虽然没有具体行为规则,但明确表达了国家对于区块链金融的态度,构成区块链金融国家规制的顶层设计,只不过由于其对调整对象均持否定态度故而未能形成引导性规制并以此为基准构建全方位、立体化的规制体系。随着实践不断趋于成熟,应逐步建立“由上而下、上略下详”的规制体系。

具体言之,首先由国家规制机构(如图3中的“互金小组”)以“指导意见”等形式代表国家发布政策性指令。采取这一规范形式避免了常规立法基于其立法程序的冗沓僵化而导致的难以及时应对区块链金融领域技术创新的问题。〔47〕参见王怀勇、钟颖:《论互联网金融的软法之治》,《现代法学》2017年第6期。同时,国家规制机构(特别是中央规制机构)无论是在传统的命令控制型监管还是智慧监管中,都代表着国家最高权威,释明国家对于区块链金融的宏观规制目标,并直接影响其下的规范体系与市场主体的行为模式。此外,在区块链金融的规制整体中,国家规制机构因其代表着国家权力故而与经济、行政、刑事等法律规制更为接近,更易于在政策与法律之间进行良性互动与灵活切换,这对于区块链金融被用于欺诈、洗钱等违法犯罪的规制更为有利。当然,国家的宏观规制目标还需由其下位规则予以阐释和具化。这其中,各类行业协会、交易机构等自律性组织必须充分发挥社会中间层作用,以团体规范、行业标准、行为准则等形式明确区块链金融市场主体的行为边界及行为后果。在自律性组织的集体规范以下,第三方交易平台围绕其经营范围与业务内容对国家指令、行业规范作进一步细化将构成平台交易主体的行为准则。同时,各区块链金融企业为遵守上述规则而制定的企业内部制度构成区块链金融规制体系的基石。总体来说,上述不同层次的规范通过自上而下不断具化与内化的过程构成上下勾连、体系完备的区块链金融规范体系。

四、结语

创新既意味着机遇,同时也是风险的来源。〔48〕同前注〔15〕,Sofia Ranchorddis文。监管机构往往关注新技术带来的风险并因此推迟创新过程,却忘记监管延迟可能带来的风险。〔49〕同上注。区块链科技来势凶猛,作为其最主要应用的区块链金融既有助益金融脱媒的优势,又潜藏巨大风险。我国目前对区块链金融所持谨慎态度反映了监管层对科技发展与金融创新进行规制的准备不足,为免重蹈互联网金融初期放任不管以致后期难以监管的覆辙而对区块链金融采取了极为严厉的态度。然而,监管延迟代价昂贵。〔50〕同上注。一味禁止并非长久之计,与其虽禁而难止,毋宁将这一由技术发展而生成的表征着必然趋势的自发秩序纳入规制视野,使其一方面由“内部规则”汲取生息之甘露,同时又经“外部规则”寻求发展之路径。构建以外部规则的创制为核心的法律规制体系应针对区块链金融的科技创新特性,摒弃传统的命令控制规制法,转而顺应国际趋势而采智慧监管模式,构建致力于风险防范、创新促进以及消费者保护价值目标的平衡,主体多元,方法多样,主要采原则性规范的有效规制体系。随着区块链金融野蛮生长热潮的退却,接踵而来的将是相对缓慢但生命力更为旺盛的理性发育阶段,监管者应做好监管准备,秉持尊重并支持创新的理念,兴其利除其弊,以包容之心接纳并规制区块链金融。不仅如此,作为第二方、第三方主体的各类自律组织、交易平台等规制主体的扶持,乃至消费者理性的培育等等,均非一朝一夕之事。