腐败惩治、腐败距离对国际直接投资的影响

2018-11-28杨先明郭树华蒙昱竹

杨先明,郭树华,蒙昱竹

(1.云南大学 发展研究院,云南 昆明 650091;2.贵州财经大学 欠发达地区经济发展研究中心,贵州 贵阳 550025)

一、引 言

一般而言,腐败是指为私利而滥用公职的行为,具体指有特权的行为个体为牟取个人利益,不顾国家利益而滥用国家权利的行为。Shleifer 和Vishny[1]认为,腐败发生不仅损坏社会利益、正义与公平,不利于制度与经济的健康发展,而且还损害资源配置的效率。与国内市场的资源配置活动不同,国际直接投资(Foreign Direct Investment,FDI)是由跨国公司主导的跨国经济行为,Godinez 和 Liu[2]认为,生产要素和其他经营要素在国家之间实现一揽子转移,而腐败则强化了这一过程的不确定性和成本。为了与腐败做斗争,国际社会缔约了《联合国反腐败公约》,中国作为缔约国之一,始终不遗余力地推进反腐败进程。但是,腐败惩治是否有利于国际直接投资的健康发展?经验研究并没有给出统一的答案。

Cuervo-Cazurra和Genc[3]、Cuervo-Cazurra[4]以及聂辉华[5]认为,腐败惩治既是“帮助之手”又是“掠夺之手”,严厉的腐败惩治为国际直接投资者节约了贿赂官员的寻租成本,在成本控制与提高利润方面有良好的效果,将吸引更多的海外投资,且王永钦等[6]认为,严厉的腐败惩治能够对企业的贿赂行为与官员的腐败行为形成限制,保障国际投资者的权益。因此,多数研究显示,腐败惩治越严厉越有利于开展国际直接投资。Wei[7]与Fredriksson等[8]分别提供了来自美国、世界45个东道国双向投资和68个国家的跨国投资经验证据。然而Méon 和Weill[9]、Khanna和Palepu[10]认为,对腐败容忍也有利于国际直接投资的发展,如对于发展中国家而言,由于制度上的漏洞,投资者往往能够获取额外的经济租,腐败惩治不足反而带来对国际直接投资的较大吸引力。

部分研究者在文化距离、制度距离等概念的基础上予以拓展,提出了腐败距离的概念。所谓腐败距离,实质上就是国家之间腐败差异的程度。引入腐败距离的概念之后,国家之间腐败惩治效应的复杂性得到了更好的刻画。有研究表明,在对制度变量进行控制后,腐败距离对国际直接投资的影响是非对称性的。如果东道国与母国之间腐败距离为正的话,其引进外资增与减均不显著;但如果东道国与母国之间腐败距离为负的话,其引进外资必然是低水平的。其原因在于,来自于相对较低腐败水平的母国企业,不熟悉东道国那些正式或者非正式的腐败制度,与之相反,来自于较高腐败水平的母国企业,反而能够顺应东道国的高度腐败环境[2]。

现有的研究反映出一个基本特征,即世界各国腐败惩治差异大,既有区位特点、发达程度特点又有国家异质性特点。Holmes等[11]认为,东道国腐败惩治会对引进外资产生直接影响,东道国体制既会与母国正式体制相互影响,又会与母国非正式制度(包括与腐败行为、文化差异等)相互影响,并进一步作用于外国投资者的投资行为。Kwok和Tadesse[12]的研究发现,当母国和东道国腐败惩治态度存在差异时,不同的投资者将基于环境带来的不确定性和额外成本考虑,做出不同的国际直接投资行为选择:第一,为了避免对腐败环境不适应而遭受损失,来自于腐败严惩治国家的投资者不倾向于对腐败宽惩治的东道国开展国际直接投资。第二,如Godinez 和 Liu[2]所述,来自于腐败宽惩治国家的投资者更倾向于对腐败宽惩治的东道国开展国际直接投资,其更能够利用腐败获利,获取额外经济租,其对东道国的腐败惩治质量并不看重。因此,母国和东道国对腐败惩治状态是研究这一问题的重要变量。

现有关于腐败惩治对国际直接投资影响的研究大多是单向的,即或从东道国引进外资角度分析,或从母国对外投资视角展开研究,较少同时从双向视角看待问题,对腐败距离的研究尚有欠缺;同时,对不同国家的分组样本经验研究不足,多是以某几个国家或某几个地区作为研究对象,缺失普遍意义的依据和结论。另外,大多研究仅考虑了单向国际直接投资行为的收益极大化问题,未考虑双向投资和本国国内投资的整体收益极大化问题。基于大多数国家同时具有东道国和对外投资母国的双重身份,本文的拓展基于以下两点:第一,从引进外资和对外投资的两个视角,把国家视为引进外资和对外投资的双向主体,同时分析腐败惩治与腐败距离对国际直接投资的影响,并进一步讨论其内生性与稳健性。第二,以腐败惩治和腐败距离的均值为分类标准,把世界多数国家划分为四种类型(腐败严惩治国家,这类国家的腐败惩治指标大于整体样本的腐败惩治指标均值;腐败宽惩治国家,这类国家的腐败惩治指标小于整体样本的腐败惩治指标均值;腐败距离小的国家,这类国家的腐败距离指标小于整体样本的腐败距离指标均值;腐败距离大的国家,这类国家的腐败距离指标大于整体样本的腐败距离指标均值),分别研究其腐败惩治及腐败距离对引进外资与对外投资的影响,并综合考虑稳健性。第三,对理论模型的进一步拓展。胡兵等[13]的研究方法建立在国际直接投资收益极大化的基础上,而本文则进一步考虑了国内投资的收益,并将模型建立在国内投资与国际直接投资整体投资收益极大化的理论基础上,进一步考虑在双向投资和国内投资整体投资收益极大化基础上建模,为国际直接投资的可持续性发展奠定了市场利益基础。在样本选择上,本文利用2013—2016年世界多数国家的引进外资和对外投资数据,在整体分析世界多数国家的腐败惩治与腐败距离对引进外资与对外投资的影响后,进一步分组研究四类国家的腐败惩治与腐败距离对国际直接投资的影响,并得出较为稳健可靠的结论。

二、理论框架和假设提出

国际直接投资主要做出两种决策:第一,是否开展对外投资。第二,对外投资的规模是多少。腐败作为一种寻租行为,必然会给国际直接投资行为的成本与收益带来影响,因而跨国投资者的寻租行为是建立在寻租成本小于寻租收益的基础上。但是,跨国投资者寻租行为的经济租还受到寻租目标所在国家腐败惩治程度的影响,其往往面临着两种状况,即寻租活动成功获利或寻租活动被曝光遭受额外损失。基于以上考虑,本文把胡兵等[13]用于跨国公司国际直接投资收益极大化的理论模型分析方法扩展到了东道国引进外资和东道国国内投资整体收益极大化的理论模型上,从东道国引进外资和母国对外投资两个视角,在整体投资收益极大化的基础上进行建模。

本文将东道国引进外资和国内投资分为t及t+1期。为获得腐败经济租,国际投资者与国内投资者都开展寻租活动并面临四种结果:第一,对东道国投资的国际投资者寻租活动成功,东道国国内投资者寻租曝光。第二,对东道国投资的国际投资者寻租活动被曝光,东道国国内投资者寻租活动成功。第三,二者都曝光。第四,二者都成功。本文建立东道国引进外资和在本国内投资的整体跨期收益函数,则国际投资者和东道国国内投资者的整体收益函数为:

∏(bt,at)=α{Rt-Ct-bt+γRt+1+γρVt+1[U(bt)]}+(1-α)[Rt-Ct-bt+γRt+1-γρTt+1(bt)]+λ[R1t-Ct-at+γRt+1+γψWt+1[U(at)]}+(1-λ)[R1t-Ct-at+γRt+1-γψMt+1(at)]

(1)

其中,Rt和Rt+1是国际投资者开展东道国投资的t期和t+1期正常收益,Ct是t时期国际投资者在东道国开展国际直接投资的正常成本,bt、U(bt)、Vt+1[U(bt)]和Tt+1(bt)是东道国官员获得引进外资的腐败经济租、效用函数、东道国官员对行贿的国际投资者的转移支付及官员受贿被曝光后国际投资者对东道国的转移支付,α是东道国引进外资官员受贿不被曝光的概率;R1t、R1t+1是东道国国内投资者t期和t+1期的正常收益,Ct是t时期东道国国内投资者投资的正常成本,at、U(at)、Wt+1[U(at)]和Mt+1(at)是东道国官员获得国内投资的腐败经济租、效用函数、东道国官员对国内行贿投资者的转移支付及官员受贿被曝光东道国国内投资对国家的转移支付,λ是东道国官员受贿行为不被曝光的概率为。γ是贴现因子,ρ、ψ是东道国对待官员在引进外资和国内投资活动中受贿的腐败惩治因子,ρ=∂Gt+1/∂bt和ψ=∂Ht+1/∂at,其中,Gt+1(·)和Ht+1(·)是bt和at的函数,代表东道国对政府官员参与国际投资受贿和本国投资受贿的惩罚函数。

在模型(1)的基础上,可以对函数∏(bt,at)求一阶偏导,同样,构建东道国官员在引进外资活动中受贿的效用函数和东道国官员在国内投资活动中受贿的效用函数为:

U(bt)=(wt+dtbt)+γ[(1-dt)+dtα]wt+1-γ(1-α)ρGt+1(bt)

(2)

(3)

(4)

(5)

假设1:腐败惩治越严厉,越有利于东道国(母国)引进外资(对外投资)。

进一步,把一个国家既视为引进外资又视为对外投资的主体,从国家对外投资、引进外资与母国国内投资整体收益极大化的视角建模,同理,可以得出母国对外投资主体和国内投资主体的整体跨期收益函数如下:

∏(bt,at)=α{Rt-Ct-bt+γRt+1+γρVt+1[Ut+1(bt)]}+(1-α)[Rt-Ct-bt+γRt+1-γρTt+1(bt)]+λ[Rt-Ct-at+

γRt+1+γψWt+1[Ut+1(at)]}+(1-λ)[Rt-Ct-at+γRt+1-γψMt+1(at)]+β[R2t-Ct-ct+γR2t+1+γϖQt+1[Ut+1(ct)]}+

(1-β)[R2t-Ct-ct+γR2t+1-γϖPt+1(ct)]

(6)

假设2:腐败距离越大,越不利于国家引进外资和对外投资。

三、 国际直接投资行为的实证分析

本文的面板数据样本主要源于美国传统基金会2013—2016年《世界经济自由度指数》数据以及联合国贸易和发展会议发布的《2017世界投资报告》。在研究过程中,按照以往的文献经验,部分影响国家特质的变量被纳入了控制变量。

(一)变量选取、经验模型与数据说明

因变量:引进外资(IFDI)和对外投资(OFDI)。在对世界主要国家引进外资(对外投资)进行研究时,本文采用世界主要国家引进外资(对外投资)指标度量其引进外资状况。

自变量:腐败惩治(fc)和腐败距离(cd)。本文的核心解释变量主要包括腐败惩治和腐败距离。第一,腐败惩治是指国家以法律法规、行政处罚及经济制裁等手段对腐败行为主体的惩罚,包括对经济、人身自由等方面的剥夺和限制,以及一国的国际直接投资与国内投资免受腐败行为影响的程度,腐败惩治可用腐败自由度指数表示。该数据主要来源于美国传统基金会《世界经济自由度指数》的腐败自由度指数,指标越高表示国家对腐败惩治越严厉,取值范围为1—100。第二,腐败距离是指国家之间腐败差异的程度。本文选取国际直接投资规模大、跨国公司全球分布最广且腐败自由度指数大的美国与日本作为基准。与之比较,腐败自由度指数之差的绝对值越大,则国家腐败距离越大。

控制变量。经济发展:可表现为国家整体投资收益,选取人均GDP作为国家整体投资收益度量指标。经济规模方面的变量包括:政府支出规模,用政府支出占GDP的比重表示。人口规模,用人口数量表示。经济增长,用经济增长率表示。宏观经济运营环境方面的变量包括:关税壁垒,用关税比例表示。国内税负,用税负占GDP的比重表示。债务规模,用公债占GDP的比重表示。失业水平,用失业率表示。通胀水平,用通货膨胀率表示。

结合上述分析,可以得出以下回归模型:

IFDIit=α0+β0fcit+β1controlsit+ui+λt+εit

(7)

IFDIit=α1+χ0cdit+χ1controlsit+ui+λt+εit

(8)

OFDIit=α2+γ0fcit+γ1controlsit+ui+λt+εit

(9)

OFDIit=α3+κ0cdit+κ1controlsit+ui+λt+εit

(10)

模型(7)—模型(10)中,考虑到国家样本较大,可能存在异方差较大的问题,为减少异方差,采用Winsor2命令对数据样本进行了1%和99%水平上的缩尾处理,剔除离群值的影响,采用Stata13进行实证分析。4个模型中,控制变量中囊括了代表国家特性的9个控制变量。α0、α1、α2、α3分别是截距项,ε是随机误差项,u、λ分别代表个体效应和时间效应,下标i和t分别代表国家和时间。模型中的对外投资数据来源同上文。在处理变量的过程中,一些国家在某些年份所有数据缺漏,对其予以整个截面样本的删除处理。部分国家在某些年份缺失部分变量,本文采用缺失值补漏的方法,先进行前近邻补漏,然后进行后临近补漏,最终得到平衡面板数据。本文主要选取2013—2016年的数据予以研究,最终,得到世界主要国家和地区2013—2016 年的708个研究引进外资问题的平衡面板数据,以及世界主要国家和地区612个研究对外投资问题的平衡面板数据。对于百分比的指标,统一以%作为单位,口径一致。再者,引进外资、对外投资和人均GDP等指标涉及金额,由于数据来源对象已开展了价格调整和汇率调整,口径上基本保持一致,本文不再赘述。

(二)实证结果分析

1.腐败惩治与国际直接投资的跨国比较

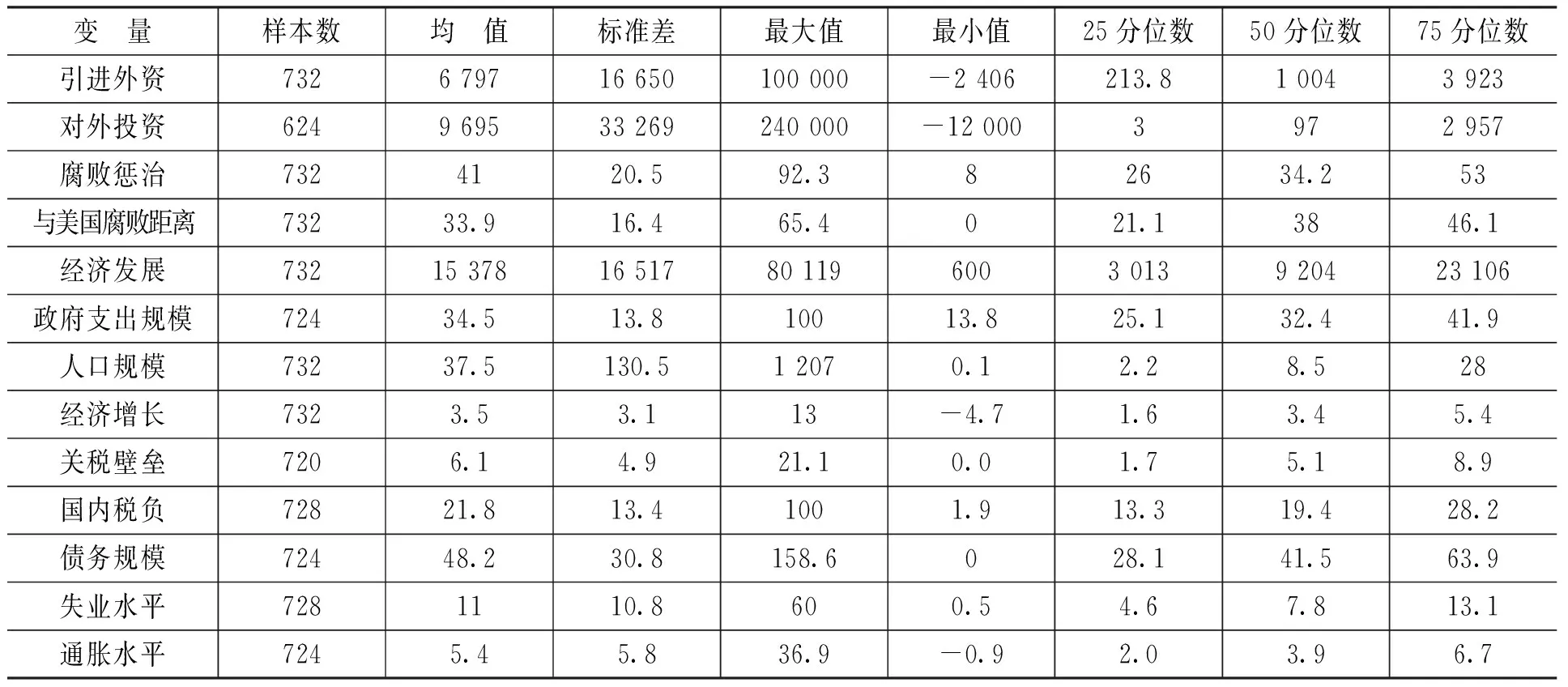

腐败惩治与国际直接投资的跨国比较结果,如表1所示。不同国家在引进外资水平上存在较大差异,均值6 797百万美元远大于50分位数1 004百万美元,意味着多数国家引进外资水平低于世界平均水平,少量国家较高的引进外资水平拉高了平均值。这一现象在对外投资指标上有类似的表现,且其表现更明显。各国的腐败惩治存在明显差异,因而与最大对外投资国美国的腐败距离也有着较大的差异。经济发展最大值为80 119美元,最小值为600美元,意味着世界贫富差异较大,另外,政府支出规模、人口规模、经济增长、关税壁垒、国内税负、债务规模、失业水平、通胀水平等也存在较大差距,甚至,通胀水平和经济增长等指标出现了负数。可见,样本国家各指标衡量的经济状况存在较大差距,通胀水平和经济增长与经济发展状况与失业问题的关系较大,经济负增长意味着部分国家经济萧条,缺乏增长动力,而负的通胀水平有时则意味着货币升值与较好的就业状况。关税壁垒、国内税负、债务规模一定程度上衡量了经济发展的负担与自由贸易及经济交往的可能性,笔者发现,国家间的这三个指标也存在较大差异。腐败惩治、与美国的腐败距离,从绝对数与相对数上描述了样本国家的腐败问题。其中,引进外资、对外投资的单位为百万美元;腐败惩治、与美国的腐败距离的单位为1—100的数值;经济发展指标的单位为美元;政府支出规模、经济增长、关税壁垒、国内税负、债务规模、失业水平、通胀水平均以百分比表示;人口规模的单位为百万人。

表1 腐败惩治与国际直接投资的跨国比较

注:数据来源于美国传统基金会2013—2016年《世界经济自由度指数》、联合国贸易和发展会议发布的《2017世界投资报告》与Stata13.0统计输出,表2—表5同。

2.不同腐败惩治下的引进外资与对外投资规模

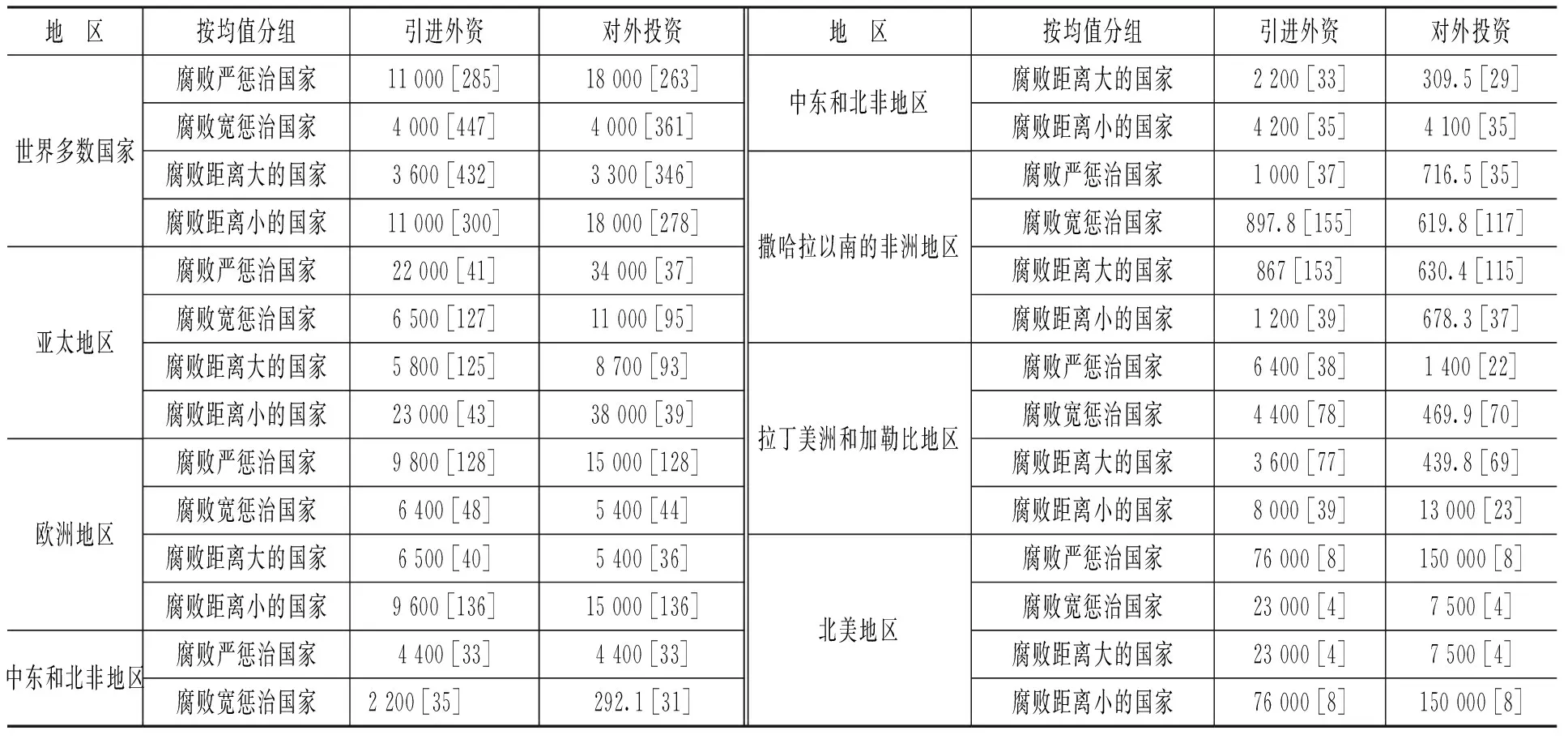

将腐败惩治均值与腐败距离基准值作为衡量基础,把腐败惩治高于均值定义为腐败严惩治国家、把腐败惩治低于均值定义为腐败宽惩治国家、把高于腐败距离基准值定义为腐败距离大的国家、把低于腐败距离基准值定义为腐败距离小的国家,分别研究世界多数国家、亚太地区、欧洲地区、中东和北非地区、撒哈拉以南的非洲地区、拉丁美洲和加勒比地区、北美地区等7类地区所属国家,结果如表2所示。由表2可知,所有的地区类型都表现出了相似的特征:第一,腐败严惩治国家较腐败宽惩治国家引进外资和对外投资水平要高,且均通过了组间t检验,表明在不同的腐败惩治条件下,所有国家引进外资和对外投资都有明显差异,且腐败惩治越严厉,引进外资和对外投资规模越大。第二,腐败距离大的国家较腐败距离小的国家引进外资和对外投资水平要低,且均通过了组间t检验,表明在不同的腐败距离条件下,所有国家引进外资和对外投资都有明显差异,且腐败距离越大,引进外资和对外投资规模越小。

表2 不同腐败惩治下的引进外资与对外投资规模

注:[]内为样本数。

3.加入时间效应、个体效应与双向效应的分析

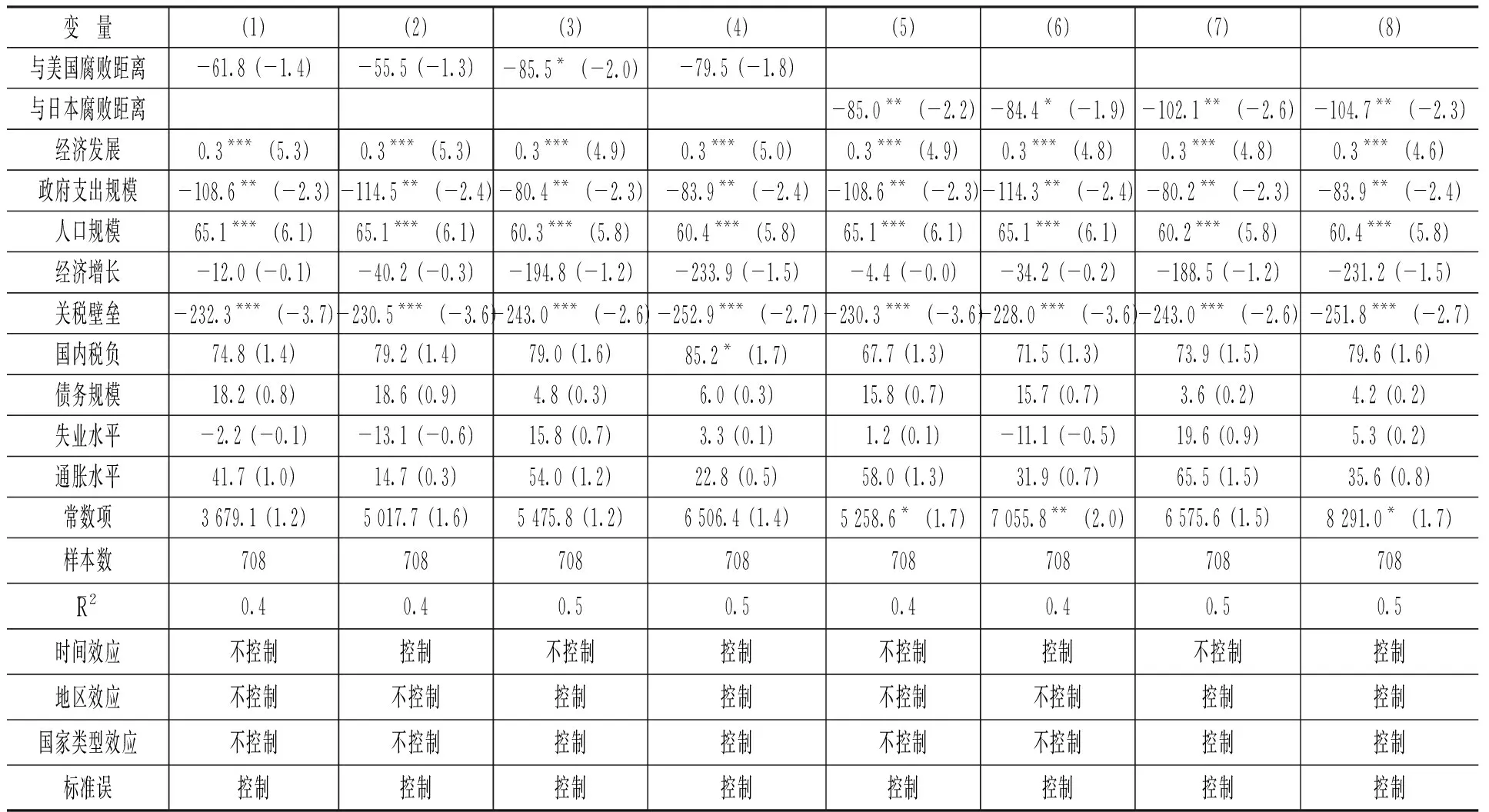

其中,地区效应主要控制的是该国家所属区域;个体效应主要控制的是按照联合国贸易和发展会议《2017世界投资报告》划分的发达国家和地区、发展中国家和地区、转型国家和地区;时间效应主要控制的是年份。美国和日本是世界上主要的对外投资大国,以两国为基准来度量腐败距离对引进外资的影响研究后发现,腐败距离与世界各国的引进外资呈负相关,且十分显著。即腐败距离越大,越不利于世界多数国家引进外资。腐败距离对引进外资的影响结果,如表3所示。进行控制变量的研究后发现,经济发展水平和人口规模与引进外资显著正相关。这和理论预期相符合,即经济越发达,人力资本越充足的国家,越容易引进外资。而政府支出规模与关税壁垒对于引进外资的影响为负,符合国家对本国的投资分散了引进外资力度的理论假设,具有一定“挤出效应”,再者,较大的关税壁垒将阻碍引进外资发展,这同样也是符合理论预期的。

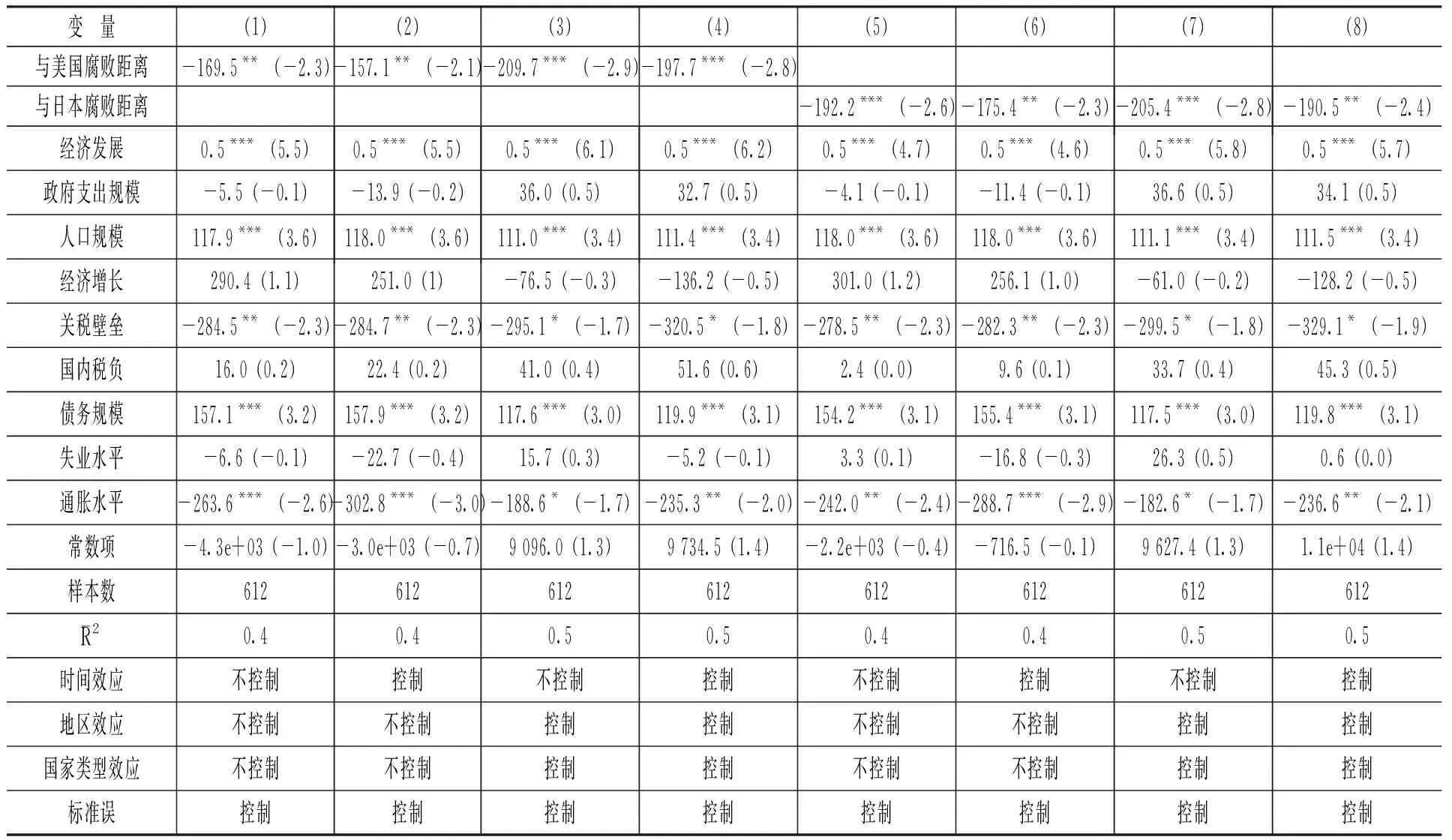

腐败距离对对外投资的影响结果,如表4所示,采用上述基准和方法研究发现,腐败距离与世界多数国家的对外投资负相关。无论是采用OLS基准回归的方法、加入时间效应、个体效应还是同时加入双向效应的分析方法,均显示出了相类似的结论。即腐败距离越大,越不利于世界多数国家开展对外投资。同样进行控制变量的研究发现,经济发展水平和人口规模显著正向影响对外投资。这和理论预期相符合,即经济越发达,人力资本越充足的国家,越容易开展对外投资。而政府支出规模与关税壁垒对于对外投资的影响显著为负,符合国内投资分散对外投资力度的理论假设,具有一定“挤出效应”,再者,较大的关税壁垒将阻碍对外投资,这同样也是符合理论预期的。

表3

腐败距离对引进外资的影响:世界多数国家

注:*、**和***分别表示在10%、5%和1%水平下显著。表4—表5同。

表4 腐败距离对对外投资的影响:世界多数国家

(三)内生性问题、稳健性检验与拓展分析

1.内生性问题

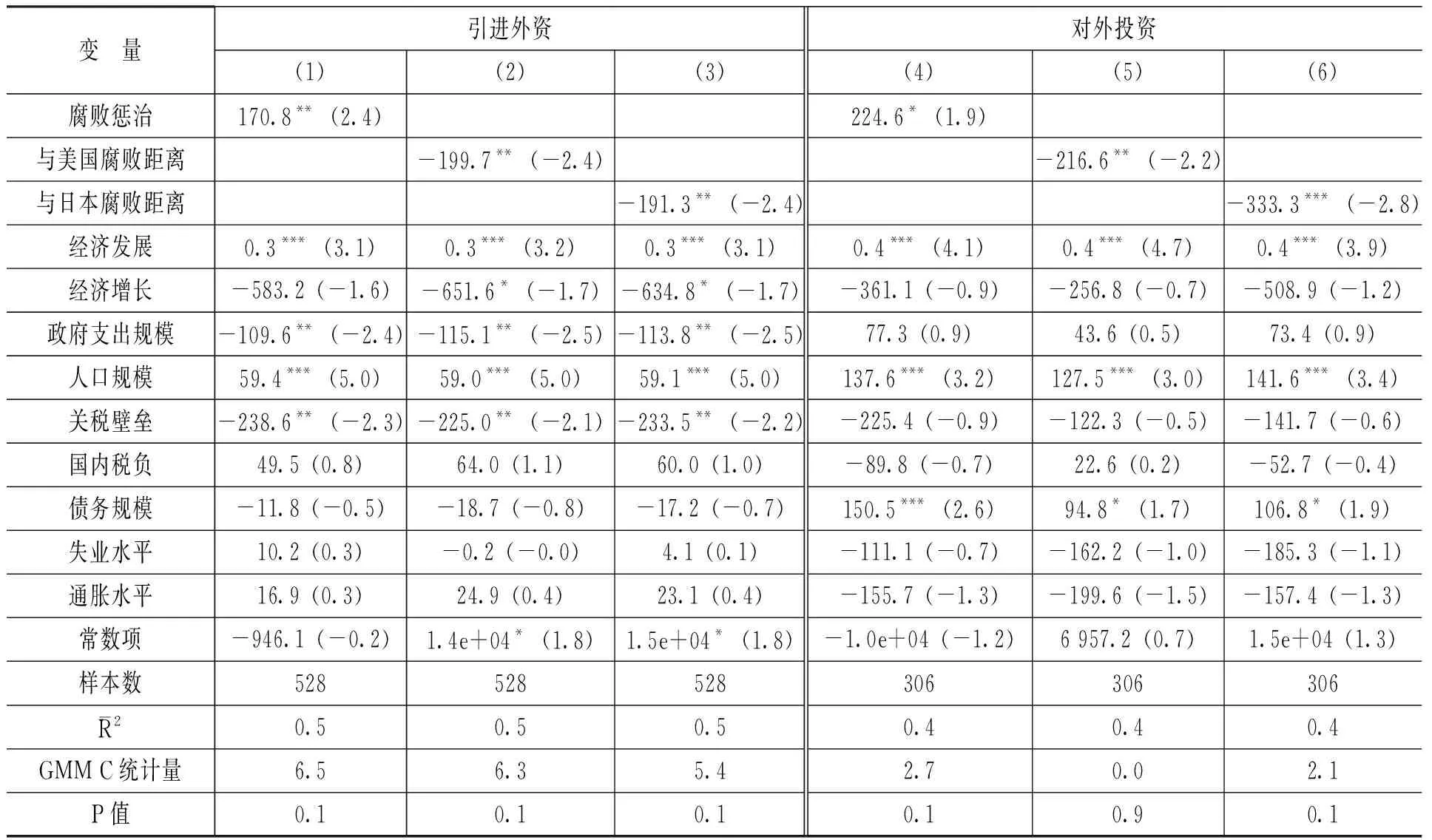

腐败惩治与腐败距离会影响一国的国际直接投资,但是国际直接投资也对腐败惩治与腐败距离有导向作用。为了在异方差条件下解决内生性问题,本文在陆铭和陈钊[14]的研究基础上予以拓展,采用GMM估计方法。如表5所示,在研究引进外资的实证过程中,在列(1)中引入世界经济自由度指数及其滞后一期作为腐败惩治模型外的工具变量,同时引入经济发展滞后一期及经济增长滞后一期作为工具变量,其余模型自动加入的工具变量不做赘述。表5列(2)和列(3)的工具变量与列(1)的引入相类似,其主要内生解释变量之一是与基准国家的腐败距离(仍然以美国与日本为基准)。在对外投资为研究对象的列(4)—列(6)中,内生变量主要为腐败惩治及与基准国家的腐败距离,模型外的工具变量主要包括世界经济自由度指数及其滞后一期与滞后二期,内生解释变量的滞后一期和滞后二期也作为工具变量,其余模型自动加入的工具变量不做赘述。表5中报告了GMM C统计量及其P值,研究显示,P值多数约为0.1,无法支撑腐败惩治、与基准国家的腐败距离、经济发展、经济增长等解释变量具有内生性的备择假设,因此,模型的设定并不存在内生性问题。

表5 腐败惩治与腐败距离对国际直接投资影响的GMM估计结果

2.稳健性检验

检验一:本文采用不同的方法,探讨腐败惩治与腐败距离对引进外资和对外投资的影响,结果显示,对世界多数国家而言,腐败惩治与引进外资和对外投资正相关,而腐败距离与引进外资和对外投资负相关,且影响显著。表5中,采用GMM估计方法,其结果一致。尽管少数系数不显著,但其符号一致,有一定的参考价值,结论具有稳健性。检验二:关于腐败距离对引进外资和对外投资的影响,采用与美国和日本的腐败距离两个指标来度量腐败距离,在不同的指标选取与研究方法下得出了类似的结论,即腐败距离越大,越不利于世界多数国家开展引进外资和对外投资,结论仍具有稳健性。

3. 拓展分析:分组样本回归结果

为了判断相同分组回归方法的腐败惩治系数是否存在组间系数差距,本文采用邹至庄检验方法,通过引入虚拟变量交叉项检验组间系数差异的显著性,结果显示,腐败惩治对引进外资和对外投资的影响存在显著的组间系数差异。即对于腐败距离小的国家,腐败惩治正向影响引进外资和对外投资,符合假设1;对于腐败距离大的国家,腐败惩治对引进外资的影响不显著,显著负向影响对外投资,不符合假设1。腐败距离对引进外资的影响显著为负,且这一结果在分组回归中的差异不显著。在腐败宽惩治国家样本中,腐败距离对对外投资的影响显著为正,开展组间系数差异检验,在10%的显著水平上,两组样本的腐败距离系数存在显著的组间系数差异。由此认为,对于所有国家而言,腐败距离负向显著影响引进外资,符合假设2;对于腐败严惩治国家,腐败距离负向影响对外投资,符合假设2;对于腐败宽惩治国家,腐败距离正向影响对外投资,不符合假设2。

四、结论与启示

本文采用世界多数国家2013—2016年的跨国面板数据,以4类分组国家为研究对象进行研究发现:第一,廉洁的国际直接投资环境是投资区位优势的基本体现,这一结论无论对任何分组类型的国家均合适用,即环境越清廉,越有利于引进外资或对外投资。跨国公司投资正常运行的条件即OLI模式的不可分性,内生地决定了企业的所有权优势和内部化优势必须同时以区位优势为基础。腐败惩治越严厉,区位优势就越凸显,这符合国际直接投资的发生机制。即国际直接投资之所以发生,是跨国公司追求要素成本和交易成本最小化的结果,惩治腐败必然产生交易成本的降低,因而腐败惩治将有利于所有国家国际直接投资的发展。第二,国家之间的腐败差异程度的客观存在,迫使企业在其他国家的投资过程必然要有一个适应过程,腐败距离大小决定了企业调适的难度、时间和成本,制约了不同类型国家之间的国际直接投资规模和质量,甚至影响了国际直接投资进入的速度和效率。腐败距离不过是制度距离的体现,对制度距离的调适存在向上调适和向下调适的选择问题。国家向更严厉的反腐败标准看齐,符合本文揭示的腐败与国际直接投资的基本关系和趋势;企业为了提高投资效率而向下调适,顺应当地的腐败态势,必然增强企业海外发展的不确定性。因此,为了减少本国企业对外投资风险和防止本国腐败对外来投资的侵蚀,加强反腐、缩小腐败距离应是制度改进的基本方向。

本文延续了制度经济学与国际直接投资关于腐败等制度因素对国际直接投资影响的研究,将国家的腐败惩治与腐败距离作为开展国际直接投资的重要外部制度变量,通过量化分析力图回答这样的问题,投资环境在国际直接投资区位发现过程中地位如何?研究答案其实已很明确。世界无净土,但是相对清廉的投资环境仍然是国际企业必须寻求的第一要素,也是各国政府有责任去构建的制度环境。