“互联网+”人工智能环境下会计师事务所智力资本信息披露研究

2018-11-28殷红

殷 红

一、引言

“互联网+”是指将互联网的理念和运营,加到传统行业的服务上,在为传统行业提供新鲜血液的同时,扩大互联网的应用范围。互联网的最大功用是能“提供广泛的连接、处理大数据”(杨强,2015)。互联网深度“+”需要应用人工智能的技术来做一个衔接器。无论是“互联网+”还是人工智能,其运用和普及都离不开人才和技术。而人才和技术正是企业的智力资本。因此,在“互联网+”人工智能的大背境下智力资本对企业的重要性与日俱增。

会计师事务所是一个知识密集型企业,智力资本对会计师事务所的生存和发展至关重要。随着互联网的普及和专家系统、智能神经网络、深度学习等人工智能技术越来越多地被运用到注册会计师审计领域,审计效率和效果得到大幅度改善的同时,对注册会计师的专业知识和技能也提出了更高要求。会计师事务所尤其是“四大”纷纷加大了对员工的培训力度、加快了信息和网络化建设步伐、加大了研发投入比重。未来会计师事务所之间的竞争势必成为人才、技术等智力资本之间的竞争。因此,研究会计师事务所智力资本及其信息披露显得尤为必要。

本文以中注协发布的《2016年会计师事务所综合评价前百家信息》中上榜的百强事务所为样本,实证考察了事务所层面的特征与事务所智力资本信息披露水平之间的关系。研究发现:事务所规模、是否受到处罚和惩戒与事务所智力资本信息披露水平显著正相关,事务所盈利能力与事务所智力资本信息披露水平不相关。本文可能的创新点在于以下几点:首先,以往学者对于智力资本信息披露的研究多以制造企业、上市公司为样本(Bontis,1998;冉秋红等,2007;张丹,2008;董必荣,2011),较少关注服务类企业、非上市公司智力资本及其信息披露,本文选取会计师事务所这一特定的服务类非上市企业作为研究对象,考察其智力资本信息披露的现状及影响因素,拓展了智力资本领域的研究。其次,以往学者对于会计师事务所这一特殊行业的研究多集中在审计质量、审计收费等产出方面,较少考察事务所的投入情况,本文选择智力资本这一特殊视角,考察会计师事务所的智力资本投入情况及影响因素,丰富了已有研究文献。

二、文献综述、理论分析与研究假设

所谓的“智力资本”是一个企业所拥有或控制的、能为企业带来价值的知识和能力的总和(杨政等,2007)。对于智力资本的构成要素,学者们从不同角度进行了分类,有二要素法、三要素法、四要素法和多要素法。二要素法认为智力资本由人力资本和结构资本构成(Edvinsson et al,1997)。三要素法在人力资本和结构资本之外又增加了一项顾客资本或者关系资本(Sveiby,1997)。随后,不同的学者又在三要素法的基础上进一步细分,形成了四要素法和多要素法。尽管分类不同,但总的来说,智力资本无外乎人力资本、结构资本和顾客资本三部分。智力资本信息披露即是对这三部分信息的定量或者定性的披露。

注册会计师审计作为一个高度专业化的行业,从业人员不仅需要具有专门的会计、审计、税务知识,还要不断地通过后续教育培训和执业实践积累经验。这种通过长期的“干中学”获取的知识和能力构成了事务所人力资本的重要组成部分。熟练工越多、专业胜任能力越强,审计质量也越高,会计师事务所才能吸引和挽留更多的优质客户,因此,人力资本是会计师事务所价值创造和服务创新的源泉(蒋尧明、唐衍军,2016)。大所往往能够凭借其品牌声誉和良好的薪酬制度、培训体系吸引更多更优质的员工,因此,大所可能会披露更多的人力资本信息,以此向外界传递高质量服务的信号。

表1 会计师事务所智力资本构成

表2 变量定义表

表3 变量描述性统计结果

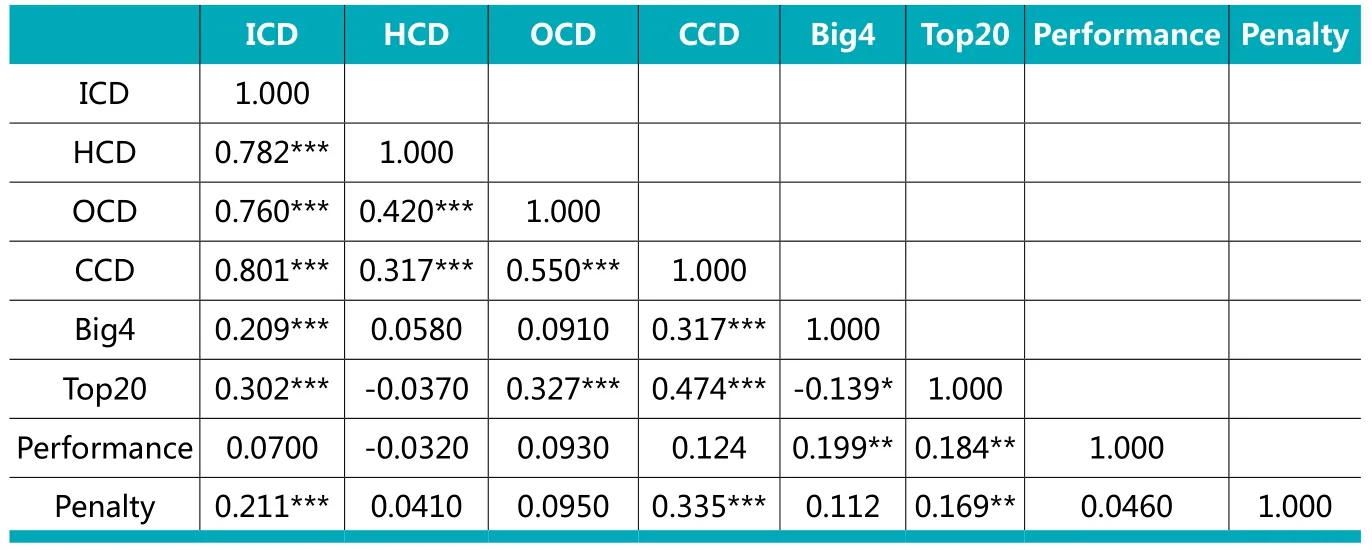

表4 Pearson相关系数矩阵

不同于有形产品,审计服务的最终产品——审计报告的质量难以衡量,客户很难直接评价事务所提供的审计服务质量。在信息不对称的情况下,事务所品牌和声誉、事务所的组织形式、老客户的评价和满意度、事务所获取的执业资质等组织资本和顾客资本等等成为客户挑选事务所的重要依据。大所拥有更多的资源进行信息化建设、品牌建设、提升内部治理,因此,相对于中小事务所,大所可能会披露更多的组织资本信息和顾客资本信息以区别于竞争对手。综上,本文提出如下假设:

H1:会计师事务所的规模与智力资本信息披露水平显著正相关。

在信息不对称的情况下,为了区别于差的企业,好企业往往会披露更多的自愿性信息(Foster,1986)。盈利好的会计师事务所一般拥有更多的资金用于员工培训、薪酬激励等人力资本投资以及信息化建设、品牌建设等组织资本和顾客资本投资。因此,相对于盈利能力差的会计师事务所,盈利能力强的会计师事务所可能会披露更多的智力资本信息。基于此,本文提出如下假设:

H2:会计师事务所的盈利能力与智力资本信息披露水平显著正相关。

声誉理论认为企业负责任的表现会对企业声誉产生积极影响,当利益相关者认识到企业对他们负责任的行为后就会对企业形成积极评价,从而提升企业声誉(沈洪涛等,2011)。当会计师事务所受到处罚或者惩戒后,声誉受损,为了重建事务所声誉,事务所会采用一系列的措施如拓宽服务范围、提升服务质量和客户满意度等等。在信息不完美的市场中,事务所负责任的表现必须通过信息传递机制才能被利益相关者了解,因此,被处罚或者惩戒后,会计师事务所可能会披露更多的智力资本信息。

表5 事务所智力资本信息披露差异的t检验

表6 事务所特征对智力资本信息披露的影响

政治成本假说认为,企业所面临的政治成本的变化会对企业信息披露行为产生影响(Jones,1991;Cahan,1992)。当会计师事务所在执业过程受到处罚或者惩戒并被通告时,政府、媒体和社会公众就会对其合法性产生质疑,监管部门介入,事务所政治成本增加。为了趋利避害、转移公众关注,会计师事务所可能会披露更多对员工、对客户负责任的信息,比如对员工的薪酬激励、对客户服务的承诺等等,而这些正是事务所智力资本的一部分。通过对事务所智力资本投入方面的信息披露,降低“坏消息”对事务所的负面影响,降低政治成本、改善企业形象。基于此,本文提出如下假设3:

H3:是否受到处罚和惩戒与会计师事务所智力资本信息披露水平显著相关。

三、研究设计

(一 )样本选择与数据来源

本文以中国注册会计师协会发布的《2016年会计师事务所综合评价前百家信息》(以下简称《信息》)中上榜的100家会计师事务所为样本,考察滞后一期(2017年)和滞后三期(2015年)事务所特征变量对事务所智力资本信息披露(2018年)的影响。事务所智力资本信息披露数据从事务所官方网站上通过手工搜集完成。数据搜集工作分成两个时间段:2018年4月26日至5月16日,6月10日至30日。两个时间段的数据分别独立搜集,然后交叉核对以确保数据的准确性和完整性。事务所特征变量分别取自《2016年会计师事务所综合评价前百家信息》和《2017年度业务收入前100家会计师事务所信息》。由于每年百强事务所上榜的名单不一致,为了反映不同滞后期数事务所相关特征对智力资本信息披露的影响,本文仅保留了同时上榜的会计师事务所,实际样本为154个。本文数据处理采用STATA12.0软件。

(二 )变量定义与模型构建

1.变量定义

智力资本信息披露水平(ICD):本文采用内容分析法,参照以往学者的研究(Sveiby,1997;李斌等,2009),以智力资本信息披露指数来衡量事务所智力资本信息披露水平。智力资本信息包括人力资本信息(HCD)、组织资本信息(OCD)和顾客资本信息(CCD)三个部分,每个部分下面又设若干二级子项目(见表1)。对于每个子项目,若样本事务所定量披露了该信息,取值为2;若定性披露,取值为1;若未披露,取值为0。将24个子项目的得分加起来,即为智力资本信息披露指数。将人力资本信息、组织资本信息和顾客资本信息下面的二级子项目得分加起来,即为人力资本信息指数、组织资本信息指数和顾客资本信息指数。

事务所规模(Big4/Top10/Top20):借鉴以往研究(原红旗等,2003;刘峰等,2009),本文以是否“国际四大”或者“国内二十大”来衡量事务所规模,在稳健性检验中,以是否“国内十大”来衡量事务所规模。

盈利能力(Performance):目前学术界对会计师事务所盈利能力的衡量指标还未达成一致意见。由于事务所是非上市公司,对外信息披露十分有限;同时,事务所作为知识密集型企业,人工成本是事务所最主要的成本支出,考虑到信息的可得性和事务所的行业特征,本文以事务所人均业务收入的自然对数来衡量事务所的盈利能力。

是否受到处罚和惩戒(Penalty):虚拟变量,若事务所受到处罚和惩戒取1,否则,取0。

2.模型构建

本文通过构建如下模型来检验影响会计师事务所智力资本信息披露的因素:

其中,Disclosure是本文的被解释变量即会计师事务所智力资本信息披露水平,分别由ICD、HCD、OCD和CCD来衡量;本文解释变量分别为事务所规模(Big4和Top20)、盈利能力(Performance)、是否受到处罚和惩戒(Penalty)。为了检验事务所特征对事务所智力资本信息披露的短期影响和中长期影响,本文分别用滞后一期和滞后三期的解释变量对模型进行回归。所有变量的定义见表2。

四、实证结果与分析

(一 )描述性统计分析

表3为全部变量的描述性统计结果。可以看出,百强会计师事务所的智力资本信息披露水平较低,均值仅11.01,披露最多的是人力资本信息,均值为4.610,其次是顾客资本信息,组织资本信息披露最少,均值仅2.208。不同事务所之间信息披露水平存在一定差异,ICD最大值为21,即披露了近半数智力资本项目。也有的事务所未披露任何智力资本相关的信息,甚至无法在常见的搜索引擎上搜索到该事务所的官方网站。近两成事务所曾接受过处罚或者惩戒,会计师事务所的执业质量有待提升。

(二 )相关性分析

表4为全部变量的Pearson相关系数矩阵。由该表可见,HCD、OCD、CCD均在1%的水平上与ICD高度相关,这说明披露较多智力资本信息的事务所往往在人力资本、组织资本和顾客资本方面披露的都较多。Big4、Penalty与ICD、CCD的系数分别在1%的水平上显著正相关,这说明国际四大、受到处罚和惩戒的事务所倾向于披露更多的顾客资本信息。Top20与ICD、OCD、CCD的系数均在1%的水平上显著正相关,这说明国内二十大往往会披露更多的组织资本信息和顾客资本信息。Performance与ICD、HCD、OCD、CCD的系数均不显著,也就是说盈利能力强的会计师事务所并未披露更多的智力资本信息。

(三 )分组t检验结果

表5报告了按照事务所规模进行分组的t检验结果。由该表可见,相对于本土所即非“四大”,国际四大的ICD在10%的水平上显著较高,CCD在5%的水平上显著较高;相对于非“二十大”,国内“二十大”的ICD、OCD、CCD均在1%的水平上显著较高。这说明,国际“四大”、国内“二十大”披露了较多的智力资本信息。

(四 )多元回归结果

表6是基于假设H1、H2和H3,对模型进行的全样本及分组回归的结果。可以看出,以ICD为被解释变量时,Big4和Top20的系数均显著为正,这说明,事务所规模对事务所智力资本信息披露水平具有显著影响。Penalty的系数仅有两项在10%的水平上显著,这说明,是否受到处罚和惩戒对事务所智力资本信息披露水平具有一定影响,但影响显著性水平较低。在以HCD为被解释变量的回归方程组中,12个系数都不显著,这说明,事务所规模、盈利能力以及是否受到处罚和惩戒均不影响事务所人力资本信息披露。影响事务所人力资本信息披露的因素有待进一步考察。在以OCD为被解释变量的回归方程组中,Big4的系数有一项在10%的水平上显著为正,Top20的三个系数均在1%的水平上显著为正,这说明,大所往往披露了更多的组织资本信息。在以CCD为被解释变量的回归方程组中,Big4和Top20的系数均在1%的水平上显著为正,Penalty的系数至少在5%的水平上显著为正,这说明,大所、受到处罚和惩戒的会计师事务所偏向于披露更多的顾客资本信息。综合来看,事务所规模、是否受到处罚和惩戒对会计师事务所智力资本信息披露具有显著影响,而事务所盈利能力对事务所智力资本信息披露不具有显著影响。

(五 )稳健性检验

为了验证本文研究结论的稳健性,本文进行了如下检验:(1)以是否“国内二十大”作为“国内十大”的替代变量,代入回归方程;(2)考虑到“国际四大”所处环境的特殊性,删除“四大”样本,仅对本土所进行回归分析。稳健性检验结果均与本文主回归结果一致,这表明本文的结论是稳健的。

五、结论与启示

本文以2016年会计师事务所综合评价前百强为样本,实证考察了事务所层面的特征与事务所智力资本信息披露水平之间的关系。研究发现:(1)我国会计师事务所智力资本信息披露水平整体偏低,信息披露以员工学历、职称资格等人力资本信息为主,有助于事务所实现持续发展的组织资本信息披露较少。(2)大所、受到处罚和惩戒的事务所倾向于披露较多的智力资本信息,尤其是反映事务所服务内容、执业经验、客户资源的顾客资本信息,以此传递事务所高质量服务的信号,但二者在人力资本信息披露方面并不显著高于中小所、未受到处罚和惩戒的事务所;出于竞争压力,中小所、未受到处罚和惩戒的事务所也纷纷披露各自拥有的人力资源,以此彰显事务所实力、吸引潜在客户。(3)事务所盈利能力对智力资本信息披露不具有显著影响。

“互联网+”人工智能的应用势必给注册会计师审计行业带来革命性的变化。在这一背景下,国际大所纷纷加大了对智力资本的投入力度。2016年3月10日,德勤宣布,与Kira Systems 联手打造“德勤机器人”,将人工智能引入财务领域。2017年安永推出智能机器人“机器人流程自动化”(RPA)。自2016年以来,毕马威连续推出中国金融科技50榜单,旨在引领包括人工智能在内的金融科技创新。2018年5月普华永道在中国内地和香港推出了由人工智能驱动的应用聊天机器人“普华永道智信”(Intelligent Archive)。而本土所的信息化建设还相对滞后。为了迎上这场新的技术革命,我国会计师事务所应当加大人才培养力度、增加智力资本投入,在改善智力资本利用效率的同时提高智力资本信息披露水平,只有这样才能向外界传递良好的企业形象、提高企业品牌知名度,最终实现“走出去”。