负债水平、公司治理与资本结构动态调整

2018-11-26黄志刚

黄志刚

【摘 要】 以2010—2016年沪深A股上市公司为研究对象,探讨了公司治理对资本结构调整速度和偏离程度的影响,以及负债水平对公司治理影响资本结构调整速度和偏离程度的调节作用。研究发现,公司治理对资本结构调整速度存在显著的正向影响,而对资本结构偏离程度有显著的负向影响。进一步分析发现,负债水平对两者关系具有调节作用,负债水平较低时,资本结构调整速度和偏离程度对公司治理的反应更加敏感,但负债水平较高时这种影响变得不显著了。这表明上市公司应利用债务融资替代股权融资推动公司治理水平的提高,从而有利于资本结构的优化调整。

【关键词】 负债水平; 公司治理; 资本结构; 动态调整

【中图分类号】 F235.8 【文献标识码】 A 【文章编号】 1004-5937(2018)17-0031-06

一、引言

优序融资理论指出,企业融资首选内部融资,其次是债务融资,最后考虑股权融资。国外学者通过大量的理论和实证研究也证明了该理论的合理性,但我国上市公司却明显地更偏好股权融资[1]。上海和深圳证券交易所公布的股权融资总额和债务融资总额也从侧面证明了我国上市公司更倾向于股权融资。然而,这种股权融资偏好给公司的治理水平带来了一定的负面作用。公司管理层过度重视股权融资而忽视债务融资,一方面反映了管理层制定融资决策时是以自身利益最大化为目标,而不是以股东利益最大化或公司价值最大化为目标;另一方面反映了公司的国有股“一枝独秀”,且控股股东为了自身利益会侵害中小股东和公司的利益,这加重了公司的代理冲突,降低了公司治理水平,进而影响公司资本结构的动态调整。

调整成本会影响公司资本结构的动态调整[2],而资本市场的发展程度和公司治理水平会对调整成本产生影响。Jalivand and Harris(1984)和Ozkan(2001)发现美国和英国上市公司的资本结构调整速度分别是0.617和0.705,而连玉君等[3]估算出我国上市公司的调整速度是0.311,远小于国外公司,这也在一定程度上反映了我国资本市场和公司治理水平仍落后于西方国家,亟待进一步发展和完善。由于处在同一资本市场中,我国的上市公司要提高自身资本结构的调整速度,就只能将重心集中于提高公司治理水平。

我国上市公司的股权融资偏好会降低公司治理水平,如果增加债务融资,减少股权融资,是否会提高公司的治理水平呢?根据自由现金流假说,债务具有约束效应,能够限制管理者使用自由现金流的灵活性[4],那么提高公司的负债水平,就可以通过债务的这种“硬约束”,遏制管理层为了实现个人利益最大化而损害股东利益的行为,降低管理层和股东的代理冲突,提高公司治理水平。现代财务管理理论指出,公司偏好于债务融资有利于最优资本结构的形成。可见,公司债务的增加,可以促进公司治理水平的提高,有利于资本结构的动态调整。鉴于此,以2010—2016年沪深A股上市公司为研究对象,首先分析公司治理如何影响资本结构的调整速度和偏离程度,然后研究负债水平对公司治理影响资本结构调整速度和偏离程度的调节作用。

二、理论分析与研究假设

根据代理理论和交易费用理论,公司治理与资本结构之间存在紧密的联系,一方面公司治理结构会影响公司的融资决策,另一方面公司治理水平也会影响公司的融资成本和融资来源[5]。总结已有文献,学者们主要从两方面研究了公司治理对资本结构的影响。一是公司治理结构对资本结构选择的影响,如Jiraporn and Gleason(2007)、Harford et al.(2008)、John and Litov(2009)、高雷和丁章华(2010)、黄继承等(2016)以及马巾英和刘正(2017)。二是公司治理水平(或效率)对资本结构选择的影响,如Jiraporn et al.[6]、肖明等[8]以及武力超等[7]认为公司治理水平会影响资本结构的调整速度。由此可见,大多数文献都是从公司治理的某一个角度,比如高管特征、股东结构、股权性质、机构投资者等来研究其对资本结构的影响,只有少数文献将公司治理作为一个整体来分析其对资本结构动态调整的影响,而研究影响公司治理和资本结构动态调整关系的调节效应因素的文献就更少了。鉴于此,分析公司治理与资本结构动态调整的关系,以及影响两者关系的调节效应因素是本文的主要研究内容。

(一)公司治理与资本结构动态调整

公司治理的主要目的是尽可能地减少因控制权和所有权分离而产生的管理层与股东之间的代理冲突[6,9]。根据“结果假说”(Outcome Hypothesis)理论,公司治理水平越低,管理层剥削股东利益并将自身利益置于首位的可能性就越大,那么公司面临的代理冲突也会更严重。而且學者们也证明了代理成本会随着公司治理水平的提高而降低,也就是说高水平的公司治理会缓解管理层与股东之间的代理冲突。

公司资本结构偏离最优水平的主要原因是存在调整成本,也正是因为调整成本才导致公司资本结构不能快速地调整至最优水平,而且在调整过程中只能做部分调整。调整成本主要由固定成本和制度成本两部分构成,其中固定成本主要指公司调整资本结构时需要的会计费用、资产评估费用和律师费用等,制度成本主要由公司所在资本市场的发展情况及其自身经营业绩决定,但与国外相比,制度成本在我国上市公司中扮演着更重要的角色[3]。出现这种现象,一方面是因为我国资本市场仍不健全,公司在进行融资时会受到许多因素的制约,从而延误获取融资资金的最佳时机,提高融资的机会成本,进而增加制度成本;另一方面是因为我国公司的治理水平不高,使得内部激励机制治理效率低下,不能及时解决管理层与股东之间的代理冲突,从而降低了企业经营业绩,使制度成本提高。

我国上市公司处于同一资本市场中,如果提高自身的公司治理水平,形成更加有效的内外部治理机制,就可以通过高效的治理机制解决因委托代理而滋生的逆向选择和道德风险问题,从而缓解管理层与股东之间的代理冲突,提高公司的经营业绩,降低制度成本,进而降低公司资本结构的调整成本。连玉君等[3]指出调整成本在很大程度上决定了公司资本结构动态调整的速度和程度。也就是说,在一定范围内,调整成本越高,公司资本结构的调整速度就越慢,从而使公司资本结构达到最优状态所需的时间越长。综上所述,公司治理水平越低,管理层与股东之间的代理冲突越严重,调整成本就越高,从而导致公司资本结构的调整速度越慢,且偏离最优水平的程度也越大。因此,根据上述分析提出假设1、假设2。

H1:公司治理水平越高,公司实际资本结构向最优资本结构调整的速度越快。

H2:公司治理水平越高,公司实际资本结构偏离最优资本结构的程度越低。

(二)负债水平、公司治理与资本结构动态调整

企业在经营、投资和筹资活动中会产生大量的自由现金流,而处置这些自由现金流可能会诱发管理层和股东之间的冲突,产生代理成本。根据自由现金流假说,当企业存在大量自由现金流时,管理层基于个人利益最大化的目的更愿意将这些现金进行投资并从中得到收益,比如购置固定资产、扩大企业规模,即使这些投资是低效甚至无效的;而股东基于股东价值最大化的目的却更愿意将这些现金以股利或股票回购的方式发放到自己手中。这样管理层和股东之间就会产生严重的冲突,而自由现金流的代理成本也由此产生。但是,债务可以有效地解决自由现金流代理问题,降低代理成本。

根据负债控制假说,由于负债要求企业按照契约固定支付利息,这就促使管理层必须要及时将现金支付给债权人,从而在一定程度上抑制管理层滥用现金并将企业资金浪费在无效投资上的行为,同时也提高了对管理层的约束以防止其侵害股东的利益,这样通过提高企业的负债水平,可以在一定范围内减少管理层可任意使用的自由现金流,提高公司治理水平,进而缓解管理层和股东的代理冲突并降低代理成本[4]。同时,Michael(2002)以及辛宇和徐莉萍(2006)研究发现在一定范围内,当企业债务增加时,企业现金持有量减少,从而制约管理层的非效率投资行为,降低自由现金流的代理成本。此外,激励约束理论和控制权转移理论也都指出债务融资可以降低企业的自由现金流,从而遏制管理层的过度投资和在职消费,有效地解决自由现金流的代理问题,提高企业公司治理水平[10]。由此可见,在负债水平较高的公司中,管理层和股东之间的代理冲突较弱,调整成本并不高,公司治理对资本结构调整速度和偏离程度的影响较小。而在负债水平较低的公司中,大量的自由现金流加剧了管理层和股东的冲突,使代理成本快速增加,此时公司进行资本结构调整时会更多地考虑公司治理的影响,期望通过公司治理水平的提高降低调整成本。因此,根据上述分析提出假设3。

H3:负债水平越低,公司治理对资本结构调整速度的影响越大,对资本结构偏离程度的影响越大,即负债水平对公司治理影响资本结构调整速度和偏离程度具有调节作用。

三、研究设计

(一)样本选择与数据来源

选择2010—2016年沪深A股上市公司作为研究样本,并借鉴已有文献对初始样本按照下列要求进行筛选:(1)剔除金融、保险类公司;(2)剔除ST、PT等特殊处理公司;(3)剔除同时发行B股或H股的公司;(4)剔除相关数据缺失或无法获取的公司,最终得到6 652个观测样本。本文所需数据均来自CSMAR数据库,并对所有连续型变量按照(1%,99%)的标准进行Winsorized缩尾处理以消除异常值的影响。

(二)模型设计与变量定义

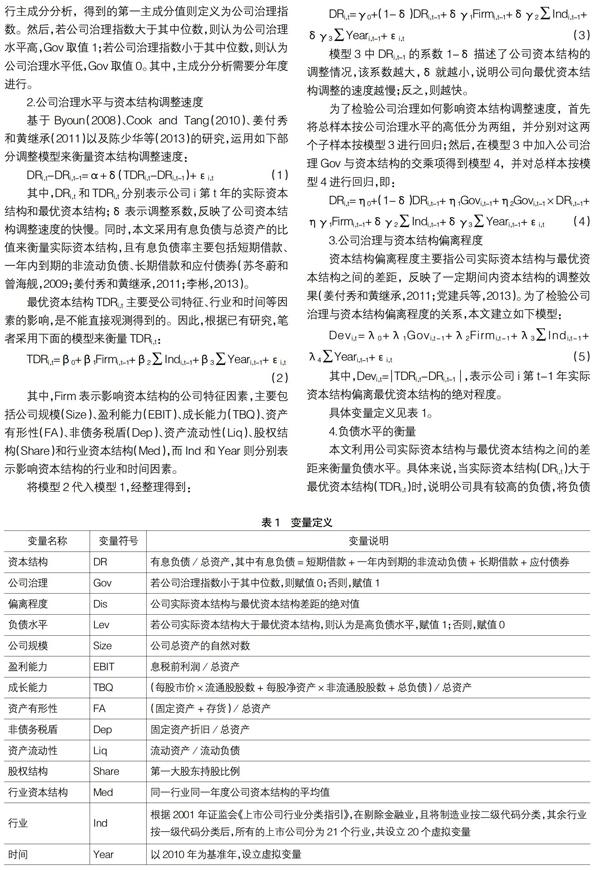

1.公司治理的衡量

根据白重恩等(2005)、张会丽和陆正飞(2012)以及杨兴全等(2015)的研究,利用公司治理指数来衡量公司治理水平,选取第一大股东持股比例、股权集中度、高管持股比例、是否同时发行B股或H股、董事长和总经理是否两职合一、独立董事比例、产权性质和是否拥有母公司8个指标进行主成分分析,得到的第一主成分值则定义为公司治理指数。然后,若公司治理指数大于其中位数,则认为公司治理水平高,Gov取值1;若公司治理指数小于其中位数,则认为公司治理水平低,Gov取值0。其中,主成分分析需要分年度进行。

2.公司治理水平與资本结构调整速度

4.负债水平的衡量

本文利用公司实际资本结构与最优资本结构之间的差距来衡量负债水平。具体来说,当实际资本结构(DRi,t)大于最优资本结构(TDRi,t)时,说明公司具有较高的负债,将负债水平(Lev)赋值1;而当DRi,t 四、实证分析 (一)描述性统计分析 表2显示了主要变量的描述性统计分析结果。资本结构(DR)的均值为0.245,中位数为0.228,表明样本在整体上存在一定程度的右偏,与国外相关数据相比,我国上市公司的负债水平总体上相对较低;同时DR最大值和最小值的差距很大,表明不同上市公司之间负债率的差异较大,而DR的标准差为0.181,说明样本的负债率分布不是很集中。公司治理(Gov)的均值是0.5,中位数是0,这是由于Gov是根据样本的中位数进行赋值的,使得Gov出现0和1的样本量保持一致。 (二)相关性分析 表3显示了主要变量的相关性分析结果。根据表3可知,资本结构(DR)与公司治理(Gov)的相关系数为0.069,并在1%的水平上显著,说明公司治理与资本结构之间存在显著的相关关系,进一步的证据有待后文的研究;同时,资本结构(DR)与公司规模(Size)、盈利能力(EBIT)、成长能力(TBQ)、资产有形性(FA)、非债务税盾(Dep)、资产流动性(Liq)、股权结构(Share)以及行业资本结构Med等变量的相关系数也都是显著的,说明这些变量会影响资本结构的动态调整,因而选择这些变量是比较合理的。此外,变量两两之间的相关系数都比较小,说明本文的解释变量、被解释变量和控制变量之间不存在严重的多重共线性,选择的变量比较可靠。 (三)多元回归结果分析 1.公司治理与资本结构调整速度 为了检验假设1,首先根据公司治理水平的高低将样本分为两组,并按模型3进行回归,其结果如表4的第(1)列和第(2)列所示。根据这两列可以看出,资本结构(DR)的回归系数分别为0.8036和0.8726,显著性水平都是1%,说明公司治理水平较高的上市公司,资本结构调整速度是0.1964;而公司治理水平较低的上市公司,资本结构调整速度是0.1274,这初步证明假设1成立。然后,加入资本结构(DR)和公司治理(Gov)的交乘项,将样本按模型4进行回归,结果如表4的第(3)列所示,其中DR×Gov的回归系数是-0.0326,显著性水平是1%,即显著为负,表明公司治理水平越高,资本结构调整速度越快。因此,假设1成立。在控制变量方面,大部分变量的回归结果与已有文献基本一致。

2.公司治理与资本结构偏离程度

表4的第(4)列显示了模型5的回归结果,公司治理(Gov)的回归系数为-0.0058,显著性水平是1%,显著为负,这说明公司治理水平越高,实际资本结构偏离最优资本结构的程度越低,即资本结构偏离程度越小。因此,假设2成立。

3.负债水平、公司治理与资本结构动态调整

为了检验负债水平对公司治理与资本结构动态调整关系的调节效应,本文根据公司实际资本结构与最优资本结构的差距将样本分为高债务组(Lev=1)和低债务组(Lev=0)两个子样本,并分别按模型4和模型5进行回归,结果如表5所示。

从表5的第(1)列和第(2)列可以看到,高负债组DR×Gov的回归系数为-0.0604,显著性水平是1%,低负债组DR×Gov的回归系数为-0.0946,显著性水平是1%。这两组DR×Gov的回归系数都为负,说明无论是在高负债组还是低负债组,假设1都成立;但是低负债组的绝对值比高负债组的大,说明在低负债水平的公司,公司治理对资本结构调整速度的影响相对较大。因此,负债水平越低,公司治理对资本结构调整速度的影响就越大,即假设3成立。

从表5的第(3)列和第(4)列可以看到,高负债组和低负债组Gov的回归系数分别为-0.0078和-0.0083,高负债组在1%的水平上显著,低负债组在5%的水平上显著,然而低负债组回归系数的绝对值要大于高负债组,这说明假设2仍然成立,但是公司治理对资本结构偏离程度的影响会随着公司负债水平的降低而增加。因此,负债水平越低,公司治理对资本结构偏离程度的影响越大,即假设3成立。

(四)稳健性检验

为了检验上述研究结论的稳健性,改变资本结构(DR)的衡量方法,采用总负债/总资产作为资本结构(DR)的替代变量进行稳健性检验,然后再按模型4和模型5进行回归,得到的结果与表4和表5相对应的结果基本一致,进一步支持了假设1、假设2和假设3。

五、结论与建议

以2010—2016年我国A股上市公司为样本,研究了公司治理对资本结构调整速度及其偏离程度的影响,以及负债水平对两者关系的调节作用。研究发现,在公司治理水平较高的企业中,管理层和股东之间的代理冲突得到了有效的缓解,降低了调整成本,提高了资本结构的调整速度,使其更加趋近于最优资本结构,也就是说公司治理与资本结构调整速度显著正相关,与资本结构偏离程度显著负相关。进一步研究表明,负债水平具有调节作用,由于债务可以限制管理层对自由现金流的随意使用,遏制了管理层的非效率投资行为,有助于代理问题的解决,故当公司的负债水平较低时,公司治理对资本结构调整速度及其偏离程度的影响越大,而在负债水平较高的公司中,这种影响却不明显。

根据本文的研究结论,提出如下两点建议。第一,强化企业债务的刚性约束机制。债务在公司治理中的刚性约束体现在两个方面,一方面是促使管理层更加努力地工作,使股东的监督工作更加有效,从而缓解两者之间的矛盾;另一方面是债务可以减少公司的自由现金流,遏制管理层的非效率投资行为,降低代理成本,提高公司治理水平。因此,为了更加有效地提高公司治理水平,促进资本结构动态调整,必须强化债务在企业中的刚性约束机制,特别是约束较多的国有企业。第二,健全我国资本市场结构,发展债券市场。目前,我国企业存在强烈的股权融资偏好,上市公司股权融资的数量远大于债务融资的数量,使债务的力量过小而不能在公司治理中完全发挥其作用,说明我国资本市场结构尚不完善,亟待进一步的发展。要改变我国证券市场中这种股权独大的现状,健全资本市场结構,就需要大力发展债券市场,吸引更多的公司进行债务融资,从而提高债务在公司治理中的约束作用,为资本结构动态调整提供市场支持。

【参考文献】

[1] 陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?[J].经济研究,2004(4):50-59.

[2] FLANNERY M J,RANGAN K P. Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79(3):469-506.

[3] 连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007(1):23-38.

[4] JENSEN M C.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76

(2):323-339.

[5] 黄睿宸.公司治理与资本结构关系研究[J].生产力研究,2014(11):9-10,25,5.

[6] JIRAPORN P,KIM J,KIM Y S,et al.Capital structure and corporate governance quality:evidence from the institutional shareholder services[J].International Review of Economics and Finance,2012,22(1):208-221.

[7] 武力超,乔鑫皓,韩华桂,等.公司治理对企业资本结构动态调整速率的影响[J].经济与管理研究,2017,38(8):94-104.

[8] 肖明,张静亚,常乐.自由现金流、公司治理与资本结构动态调整[J].财会月刊,2016(12):14-19.

[9] HENRY D.Agency costs,ownership structure,and corporate governance compliance:a private contracting perspective[J]. Pacific-Basin Finance Journal,2010,18(1):24-46.

[10] 吴秋生,敖小波.内部治理、内部控制与债务治理效应——来自中国上市公司的经验证据[J].经济问题,2014(4):75-80,129.