变动成本法与全部成本法税前利润差异分析

2018-11-22王齐琴

王齐琴

[提要] 长期研究财务会计的一贯思维阻碍了我们对变动成本法的认知,所以全部成本法与变动成本法出现税前利润差异让我们很难理解;那么,两法计算的税前利润为什么会出现差异,二者又存在数据上的哪些联系呢?本文利用大家熟知的财务会计理论和有关数学分析做出阐释。

关键词:变动成本法;全部成本法;管理会计;税前利润;差异

中图分类号:F23 文献标识码:A

收录日期:2018年8月27日

中央财经大学教授刘俊勇说,未來十年管理会计是中国的“蓝海”,缺口是300万人,而财务会计人才需求将削减2/3,大量传统财务人员面临转型或者失业。因此,学习管理会计已是大势所趋。但是,作为管理会计研究基础的变动成本法首先成为影响理解管理会计的障碍,因为变动成本法与以往熟知的财务会计的全部成本法是不同的。

全部成本法在产品成本的计算上,不仅包括产品生产过程中所消耗的直接材料、直接人工,还包括全部的制造费用(变动性的制造费用和固定性的制造费用)。由于完全成本法是将所有的制造成本,不论是固定的还是变动的,都“吸收”到了单位产品上去,因而也被称为“成本吸收法”。变动成本法在产品成本的计算上,只包括产品生产过程中所消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。制造费用中的固定性部分被视为期间成本而从相应期间的收入中全部扣除。

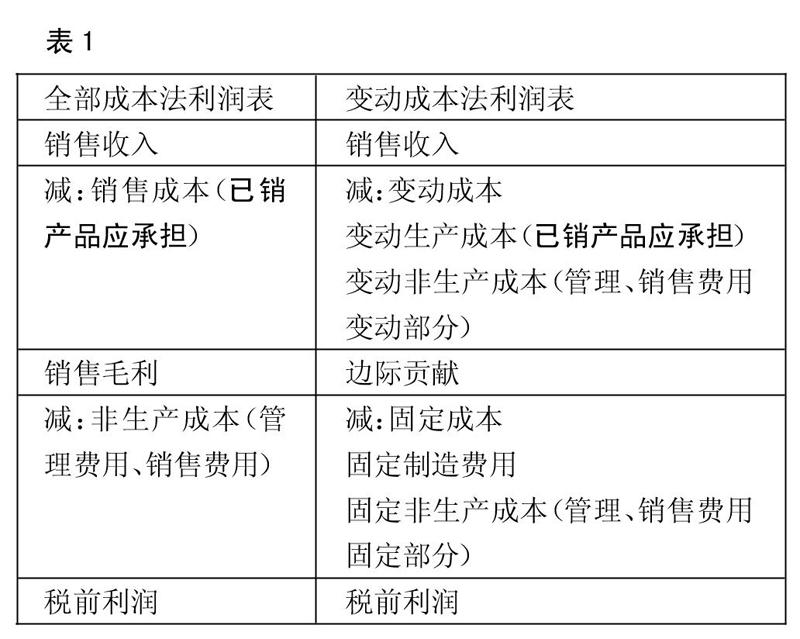

一、两法的利润表结构差异

全部成本法建立的基础是成本按照职能划分,为了生产而发生的计入产品成本,其他计入非生产成本。变动成本法建立的基础是成本按照性态划分,把成本分为变动成本与固定成本。无论是生产环节还是非生产环节,每个环节都按照成本与业务量的关系分为变动成本部分与固定成本部分。两法利润表也按照这种思路进行税前利润的计算。如表1所示,我们先来看一下两者的利润表结构。(表1)

二、两法在生产与非生产环节的处理差异

根据利润表的相关内容,我们由易到难来分析一下产生税前利润差异的原因。

(一)在非生产环节,无论变动成本法还是全部成本法,都是将非生产成本如销售费用、管理费用全额扣除。最终对利润的影响结果一样,如表2所示。(表2)

(二)在生产环节,两种方法对成本费用的处理如图1所示,为方便大家理解,我们用椭圆形代表所生产的产品。(图1)

为让问题更加明朗,我们将图1拆分成两部分,分别从变动生产成本和固定制造费用进行研究。

首先,我们来看一下对于变动生产成本的处理,两法有无不同。如图2所示,我们发现,无论是变动成本法还是全部成本法,在生产环节对于变动生产成本的处理是一样的,对当期利润的影响额是相等的。开始都是将当期发生的变动生产成本全部计入所生产的产品中。然后,变动生产成本一部分随着产品销售从利润中扣减,而另一部分则被吸收到库存商品中。(图2)

我们再来看一下,对于固定制造费用的处理,两法是否相同。(图3)

至此,我们可以得出以下结论:全部成本法和变动成本法在非生产环节对成本的处理是一样的,对利润的影响金额是相等的。

两法在生产环节对变动生产成本的处理也是一样的,对利润的影响金额也是相等的。所以,无论是非生产环节的成本费用还是变动生产成本都无法引起税前利润差异。

两法的税前利润差异在于固定制造费用发生额与计入当期销售产品的固定制造费用的差异。变动成本法,将当期发生的固定制造费用全部从当期利润中扣除;而全部成本法则是和变动生产成本的处理方法相同,将其分成两部分,一部分随着产品销售从利润中扣减,而另一部分则被吸收到库存商品中。

三、数学公式推导两法差异

(一)全部成本法税前利润

=销售收入-销售成本-销售费用-管理费用

=销售收入-销售费用-管理费用-变动生产成本(已销产品应承担)-固定制造费用(已销产品应承担)

设全前=销售收入-销售费用-管理费用-变动生产成本

则上式可以简化为:

公式1:全部成本法税前利润=全前-固定制造费用(已销产品应承担)

(二)变动成本法税前利润

=销售收入-变动成本-固定成本

=销售收入-变动生产成本(已销产品应承担)-变动销售、管理费用-本期发生的固定制造费用-固定销售、管理费用

=销售收入-销售费用-管理费用-变动生产成本(已销产品应承担)-本期发生的固定制造费用

设变前=销售收入-销售费用-管理费用-变动生产成本

则上式可以简化为:

公式2:变动成本法税前利润=变前-本期发生的固定制造费用

对比公式1和公式2,其共同部分是“销售收入-销售费用-管理费用-变动生产成本”,即全前=变前。二者的差异就很明显了,就是全部成本法从当期利润中扣减了固定制造费用(已销产品应承担),而变动成本法则直接从当期利润中扣减了本期发生的固定制造费用总额。

四、两法税前利润差异金额

追根溯源,两法差异原因在于两种成本法计入当期的固定制造费用水平是否存在差异以及差异大小。那么两者到底差异了多少,是否可以衡量出来呢?下面我们继续用数学公式进行阐释。

假设:存货的发出核算采用先进先出法。

注意:全部成本法税前利润(以下简称全利)

变动成本法税前利润(以下简称变利)

固定制造费用(以下简称固制)

期末固制吸收(指本期生产的未销售产品吸收的固制)

全部成本法下已知:

本期发生的固制=已销产品承担的本期固制+期末固制吸收

全利=全前-固定制造费用(已销产品应承担)

=全前-(期初产品固制释放+已销产品承担的本期固制)

=全前-期初产品固制释放-本期发生的固制+期末固制吸收

因为:全前=变前

=变前-期初产品固制释放-本期发生的固制+期末固制吸收

=变前-本期发生的固制-期初产品固制释放+期末固制吸收

因为:变利=变前-本期发生的固定制造费用

=变利-期初产品固制释放+期末固制吸收

公式3:全利=变利+(期末固制吸收-期初产品固制释放)

所以,全部成本法和变动成本法的税前利润差异等于期末固定制造费用吸收金额减去期初产品固定制造费用释放金额。由公式3,我们可以很轻松的实现两种方法税前利润的转换。

主要参考文献:

[1]张晓燕.新编管理会计[M].大连理工大学出版社,2014.