机构投资者对企业股权投资收益与股价的调节作用分析

2018-11-22王德春刘金金

王德春,刘金金

(1.重庆大学 公共管理学院,重庆 400044;2.武昌理工学院,武汉 430223)

0 引言

目前我国宏观经济进入调整转型期,一些传统行业的上市企业主营收入业绩纷纷出现了跳水,这使得很多企业想方设法通过各种可能的手段来阻止企业业绩的进一步下滑或者亏损,以避免股票被ST或退市。在这些手段中,对外投资收益是主要途径,其不仅操作简单,也成效显著,甚至一些企业家将主要精力放在对外投资的战略部署上,外部投资收益也成为企业利润的重要部分。这也使得市场投资者在对企业主营业务失去信心的同时,将更多投资目光转向企业的股权投资及其绩效上,因此,是否存在着企业股权投资绩效表现好坏与企业股价表现好坏之间的相关性?但是,众多针对企业股权投资分析的文献几乎一致认为,相对于主营业务的收入可持续性,企业的股权投资绩效并不具备可持续特点。因此普通投资者如果过度关注企业的投资收益,可能会导致较大的投资风险,还会造成股价的非理性波动。与市场一般普通投资者形成对比的是机构投资者,机构投资者是通过筹集资金从事证券投资活动的金融中介机构,具有资金、信息、人才、风险控制等方面的优势。机构投资者作为理性投资者持有上市企业股份,会更多考虑企业绩效成长的可持续性,因此会更加合理看待企业因投资收益而带来的绩效波动。因此,机构投资者持股可能对企业股权投资绩效与股票市场表现的关系产生调节作用:如果企业股权投资是可持续的,可能产生正向调节作用;如果企业股权投资是不可持续的,可能产生负向调节作用。本文主要分析上市企业股权投资收益与股票价格绩效的相关性,同时判断机构投资者持股能否对二者的关系产生调节效应。

1 理论分析与研究假设

1.1 企业股权投资收益与股票价格

近几年,我国宏观经济面临的压力不断加大,作为传统制造业的一大批上市企业业绩遭遇了下滑,部分企业甚至出现了连续亏损的状态,为此企业家主动或被迫采取外部投资、逐步并购等行为来避免利润下滑或亏损。而这很容易被市场投资者界定为企业转型升级的途径,尤其是参股科技型企业、投资互联网公司等。因此一旦上市企业发布这些公告,将会引起市场投资者的乐观反应,普通投资者纷纷购买公司股票,引起股价上升和波动加剧。基于此,提出假设:

假设1:企业股权投资收益与股票价格收益率、股票价格波动均呈现正相关。

1.2 机构投资者持股与企业股价收益率

当持股的机构投资者想要通过卖出股票表达其对公司行为的不满时,由于其持股占上市公司流通股数量巨大,因而会造成股价大幅下跌,这将会大大提高机构投资者的退出成本,这也使得机构投资者逐渐从“用脚投票者”转变为积极的“用手投票者”,通过股东权利来改善企业的经营状况,提高股价的信息含量。基于此,提出假设:

假设2:机构投资者持股能降低市场上非理性的股价波动,同时能积极促进企业股价回归到理性水平,并降低股价波动。

1.3 机构投资者持股对企业股权投资收益与股价收益率的调节机制

相对于普通投资者,机构投资者在投资行为上更加理性,具有更为审慎的投资态度与更为严格的执行标准,同时也能凭借自身的资金优势和特定信息优势,来减缓市场的非理性投资行为和股价波动。不过,在当前的转型升级期,机构投资者也可能更加理性看待企业的股权投资,并且将重点关注股权投资收益的可持续。如果企业的股权投资收益是不可持续的,那么机构投资者可能不看好短期的业绩波动,因此对于短期股权投资收益带来的股价上升,机构投资者持股可能产生负向的调节机制;相反地,如果企业的股权投资收益是可持续的,那么机构投资者可能看好企业未来的绩效,因此对于股权投资收益带来的股价上升,机构投资者持股可能产生正向的调节机制。基于此,提出假设:

假设3a:机构投资者持股对企业股权投资收益与股价关系存在调节效应:当企业股权投资收益可持续时,机构投资者持股对企业股权投资收益与股价增长率关系存在正向调节效应;当企业股权投资收益不可持续时,机构投资者持股对企业股权投资收益与股价增长率关系存在负向调节效应。

假设3b:机构投资者持股对企业股权投资收益与股价波动存在负向调节效应。

2 研究设计

2.1 样本选取

本文选取2007—2017年我国A股全部上市公司作为初始样本进行统计描述。为了保证数据的完整性、连续性和合理性,对样本进行如下条件筛选:(1)剔除金融行业和房地产行业上市公司,主要是考虑到这两个行业公司的财务特征和会计制度与其他行业的企业不同;(2)剔除在2007—2017年共11年期间存续少于9年的企业样本,主要是考虑到在比较年度绝对投资收益水平时,企业数量不同会导致对比不准确。最终获得1864家上市企业样本数据。本文主要使用到企业股权投资收益、营业利润、股价收益率、机构投资者持股比例等指标,数据均来源于国泰安金融数据库。本文运用Stata14.0软件进行统计分析。

2.2 变量设置

(1)因变量

股价收益率STOCKPRICE。用企业本年度股票收盘价格与上一年度股票收盘价格的变化率表示;股价波动STOCKVOL。用本年t及t-1年、t-2年的股票收盘价格的标准差大小表示。

(2)自变量

股权投资收益IF。投资收益是指企业进行投资所获得的经济利益,也是企业在一定的会计期间对外投资所取得的回报。根据新会计准则中的规定,“投资收益”项目的科目主要包括金融资产投资在持有期间或处置时所产生的投资收益、长期股权投资在持有期间或处置时所产生的投资收益,主要包括利息收益、股利收益和利润分配等。而从具体的内容上来看,可以分成利息收益、长期股权持有收益和资产处置收益三类。由于长期股权持有收益和资产处置收益都属于股权投资收益的范畴,并且在投资收益中占据到绝对比例,因此本文直接用企业财务报表中企业投资收益来衡量股权投资收益。在回归中,本文用企业绝对投资收益(取对数处理)和相对投资收益(投资收益占企业营业利润比例)具体代理。

(3)调节变量

机构投资者持股IO是指由于企业为上市公司,外部机构投资者通过买入公司股票从而对公司具有一定的管理控制或知悉权的行为。一般来说,外部机构持股数量越多,对企业的控制权力越大,在持股比例超过50%后,具有绝对的控股权。本文采用各上市企业的外部机构持股比例作为衡量指标,其中持股比例等于持股数量与公司流通股本之比。

(4)控制变量

资本市场走势STOCK。资本市场走势对于市场上个股的股票价格走势影响非常明显,这源于资本市场的波动代表了系统性风险,而这种系统性风险将会对大多数行业和上市企业产生影响。本文选择沪深300指数的年度收益率表示。

宏观经济形势ECONOMY。资本市场是实体经济的“晴雨表”,因此宏观经济形势也会影响企业的经营环境,最终影响企业股价。本文采用我国宏观经济增长率表示,其中宏观经济增长率采用国内生产总值的实际增长率代理。

行业发展前景IND。理论上行业发展前景良好的企业,股价有上升空间。对于行业发展前景,目前还没有客观的指标进行界定。本文采用毛利率判别法,一般认为,一个行业的毛利率会随着行业周期而改变,在行业周期的早期阶段毛利率较高,越到后期毛利率越低。因此,本文根据各个行业的毛利率来确定行业发展前景,根据每年各行业上市企业的平均毛利率按1/3分位点划分为三个行业前景类别,分别是行业发展前景较好行业、发展前景一般行业、发展前景较差行业,分别赋值2、1、0。

企业财务绩效ROE。理论上,企业财务绩效决定了企业股价的变动方向,企业财务绩效较好,企业股价将有上涨预期。有很多指标可以衡量企业的财务绩效,本文选择净资产收益率进行衡量。

企业规模ASSET。本文用企业总资产的自然对数表示企业规模,企业规模越大,其股权越分散,股价受到非理性投机的波动可能越小。

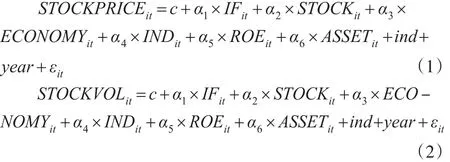

2.3 模型构建

为检验前面提出的三个假设,建立实证模型进行分析。具体模型建立为:

模型(1)和模型(2)主要用于检验假设1是否成立。其中,模型(1)用于判断企业股权投资收益对企业股价收益率的影响,模型(2)用于判断企业股权投资收益对企业股价波动率的影响。

模型(3)和模型(4)主要用于检验假设2和假设3是否成立。其中,IF×IO是企业股权投资收益与机构投资者持股的乘积交叉项,用于判断机构投资者是否对企业股权投资收益与股价的关系产生调节影响。为保证结果的可靠性,同时采用投资收益比例进行稳健性检验。

3 实证分析

3.1 描述性分析

表1显示了各个变量的描述统计量,可以看到样本上市企业的平均年股价增长率为31.2%,而平均年股价增长率的波动率为73.8%,不过企业之间股价收益率和股价波动率差异非常明显。再观察企业股权投资收益,均值为9540万元,不过最低的企业为-30.6亿元,最高的企业为308亿元,差异也很大,企业股权投资收益占企业营业利润的均值为39.5%,可见股权投资收益已经成为上市企业营业利润的重要组成部分。机构持股比例中,平均持股比例为38.1%,其中最小的企业持股比例为0,最大的持股比例为75%。控制变量中,平均沪深300指数年度收益率为17.1%,平均GDP增长率为8.6%,平均上市企业毛利率为25.6%,平均上市企业净资产收益率ROE为5.8%,平均企业的自然资产对数值为21.322,从标准差系数个最值来看,各指标在企业间差异非常明显。

表1 描述统计量

3.2 相关性分析

相对于绝对指标,投资者更加关注每股收益的变动,每股收益也是投资者在投资决策时主要的参考指标。表2前三列显示了企业每股投资收益与股价收益率、股价波动率之间的相关系数。从表中看到,在2007—2017年期间,企业每股投资收益与股价收益率的相关系数为0.255,与股价波动率的相关系数为-0.508,说明企业股权投资收益与股价走势正相关,而与股价波动负相关。初步表明假设1并未完全成立,股权投资收益增加会促进股价上升,但会降低股价波动。后三列显示了机构持股比例与股价收益率、股价波动率之间的相关系数,可以看到,机构持股比例与股价收益率的相关系数为-0.428,与股价波动率的相关系数为-0.801,说明机构投资者持股比例与股价走势及股价波动均存在负相关。初步表明假设2是成立的,机构持股数量增加会促进股价回落,抑制股价非合理性上涨,同时能抑制股价波动。

表2 相关性分析

3.3 回归分析

3.3.1 上市企业股权投资收益持续性的检验

机构投资者在看待企业投资收益上,更加关注投资收益的可持续性,如果投资收益是可持续的,则会比普通投资者优先布局。相反地,如果投资收益不可持续,那么会与普通投资者采取相反的策略。基于此,为观察上市企业投资收益是否具有可持续性建立模型:

在模型(5)中,IFit表示第i个企业第t期的投资收益规模,IFi,t-1、IFi,t-2、IFi,t-3分别表示投资收益规模的滞后一期、滞后二期、滞后三期。模型(6)中IFratioit表示第i个企业第t期的投资收益占营业利润的比例,IFratioit-1、IFratioit-2、IFratioit-3分别表示投资收益占比的滞后一期、滞后二期、滞后三期。三个模型中,如果α1、α2、α3均显著大于0,或α1、α2显著大于0而α3统计不显著,或α1显著大于0而α2、α3统计不显著,则认为投资收益具有持续性,否则不认为有持续性。下页表3为投资收益的可持续性分析。

表3 上市企业投资收益的可持续性分析

表3前三列显示了全样本上市公司投资收益规模的可持续估计结果,模型均选择面板固定效应。可以看到六个方程中,上一期投资收益规模变量系数均在1%概率水平下统计显著为正,说明上一期的投资收益规模会正向影响本期的投资收益,而滞后二期和滞后三期的投资收益变量系数均显著小于0。由此说明本期企业的投资收益受到上一期的正向影响,存在一期惯性作用,但受到滞后一期之前的负向影响,因此样本上市企业的投资收益不存在显著的持续性。后三列显示了以投资收益比例作为因变量来观察投资收益可持续性的估计结果,可以看到三列结果中,滞后一期、滞后二期、滞后三期的投资收益比例变量系数均在1%概率水平下统计显著为负。说明前期的投资收益比例均会对本期的投资收益比例产生负向影响,由此也说明上市企业投资收益比例具有逆转趋势,投资收益比例总体上呈现下降趋势,不具有可持续性。

3.3.2 模型估计结果

表4估计了企业股权投资收益对股价增长率、波动率的影响,其中企业股权投资收益包括绝对投资收益和相对投资收益两种形式。由F检验和Hausman检验判断得出模型均选择面板固定效应。可以看到,当因变量为股价增长率时,lnif和ifratio两个变量分别在1%和10%概率水平下显著大于0,说明企业股权投资收益能促进股价显著上升。当因变量为股价波动率时,lnif和ifratio两个变量均在5%概率水平下显著小于0,说明企业股权投资收益能降低股价波动。控制变量中,资本市场走势与企业股价具有同步性,却与企业股价波动相反,而经济增长率、行业发展前景、净资产收益率和企业资产规模对于股价增长和股价波动具有相同的影响方向。具体来说,经济增长率越高、行业发展前景和企业财务绩效越好,越能促进股价上升,也会导致股价波动上升,而企业规模与股价增长率、股价波动率成反比。

表4的结果与相关性分析所得结论相同,再次验证了假设1并不完全成立,企业投资收益上升能推动股价上涨,但并不导致股价波动率上升,相反会促进股价波动率下降。对此,本文认为,在主营业绩不佳背景下,股权投资收益的上升,改善了企业业绩,会使普通的个人投资者购买股票,推动股价非理性上涨;同时,投资收益挽救了原先企业业绩的下跌趋势,因此投资收益在平缓企业业绩的同时,也降低了股价的下跌趋势波动。

表4 企业股权投资收益对股价的影响

表5估计了机构持股比例对企业股价的影响及对投资收益与股价波动关系的调节效应,由F检验和Hausman检验判断得出模型均选择面板固定效应。

表5 机构持股对企业投资收益与股价的调节效应

可以看到,当因变量为股价增长率时,lnif和ifratio两个变量仍然显著大于0,说明企业股权投资收益能促进股价显著上升。单独的机构持股比例变量系数显著小于0,说明机构持股比例与股价收益率负相关,机构持股将抑制股价上涨。机构持股比例与企业投资收益的乘积交叉项在5%概率水平下显著小于0,说明机构持股对企业股权投资收益与股价收益率的正相关存在负向调节机制,即随着机构持股比例上升,企业股权投资收益对股价收益率的正影响程度将减小。当因变量为股价波动率时,lnif和ifratio两个变量仍显著小于0,单独的机构持股比例变量系数同样显著小于0,说明机构持股比例与股价波动率负相关,机构持股能抑制股价波动,使股价回归稳定水平。机构持股比例与企业投资收益的乘积交叉项统计不显著,说明机构持股对企业股权投资收益与股价波动率的负相关不存在调节机制。各控制变量的系数符号与显著性与表4一致,不再一一赘述。

表5的结果证实了假设2是成立的,机构持股将促进股价回归到理性水平,同时能抑制非理性波动。假设3则只成立一半,机构持股对企业投资收益与股价收益率的关系存在负向调节作用,而对企业投资收益与股价波动率的关系不存在调节作用。因此,本文认为机构投资者更加注重价值投资,因此能降低股价信息中的非理性成分,使股价回归到合理水平,同时机构投资者拥有相对资金优势,能对抗普通投资者导致的过度投机行为,降低股价的不合理波动。机构持股比例上升,其会对因企业股权投资收益带来股价上升持质疑的态度,由于投资收益不可持续,因此机构投资者会相信股价的短期上涨不具备可持续性,最终采取方向相反的投资行为,导致不合理股价下降。但是,由于投资收益并未导致股价波动率加大,甚至会降低波动率,股价波动越低越有利于机构投资者的价值投资理念,因此其并不会影响二者的负相关关系。

4 结论

近几年绝大多数上市企业纷纷通过外部投资等行为来弥补主营业务业绩表现不佳,以避免股票被ST或退市。这也使得市场投资者在对企业主营业务失去信心的同时将更多投资目光转向企业的股权投资收益上,因此企业股权投资绩效可能会影响股价走势。同时,与普通投资者容易出现“追涨杀跌”非理性投资行为不同,机构投资者作为理性投资者,能更加合理看待企业因投资收益带来的绩效波动。因此,机构投资者持股可能对企业股权投资绩效与股票市场表现的关系产生调节作用。本文选择1864家A股上市公司数据,运用面板数据模型分析了企业股权投资收益与股价的相关性,同时探讨机构持股对二者关系的调节作用。研究得到,企业股权投资收益上升能推动股价上涨,同时会促进股价波动率下降。机构持股将促进股价回归到理性水平,同时能抑制非理性波动。机构持股对企业投资收益与股价收益率的关系存在负向调节作用,而对企业投资收益与股价波动率的关系不存在调节作用。由此结果表明,确实存在普通投资者因上市企业股权投资收益增加而追涨的行为,但这一行为避免了股价的持续下跌,有利于平缓股价波动。机构投资者持股能降低投资收益与股价非合理上涨的正相关程度,有利于企业股价回归到合理水平。