鲁棒优化研究的国际热点与发展趋势分析

2018-11-22朱晋伟瞿丽佳

朱晋伟,瞿丽佳

(江南大学 商学院,江苏 无锡 214122)

1 问题的提出

鲁棒优化是一种适用于解决不确定问题的工具,其目的是为了寻求一个针对于不确定参数的所有可能取值都能有良好性能的解,而且保证最坏情况下目标优化结果对不确定因素不敏感及性能指标最优的统一。不同于随机规划对于不确定参数分布情况的假定要求,以及灵敏度分析法的事后性,鲁棒优化采用事先分析的策略,突破了传统优化模型参数不确定时过多依赖先验知识以及服从概率分布的假定,是对随机规划和灵敏度分析的替换和补充。

文献计量是图书馆情报学的分支学科,狭义上主要是指采用数学统计原理和计算机分析手段,对文献基本属性(如作者、关键词、参考文献、发文量、引用量、合作关系等)进行数据挖掘、数量分析和引文分析,以辅助科研学者评价某个领域的现状,识别目前的研究热点,并预测未来发展趋势。目前文献计量的方法已经被广泛地应用与研究各个领域的学科热点和发展趋势问题。文献计量的方法在众多领域都取得了较好的成果,但是运用文献计量对鲁棒优化的热点主题及发展趋势的研究至今仍存在较大的空白。以往关于鲁棒优化的文献调研大多采用人工查找整理的方式,依据学者的主观经验对研究热点和学科发展趋势进行归纳总结。

因此较之传统文献,本文的研究能够通过对大量文献样本关键字段的抓取和被引频率的定量分析,更为科学地识别重要研究机构、学者和文献,尽可能做到全面地把握鲁棒优化研究的热点主题和发展趋势。

本文以Web of Science中的SSCI核心子库作为数据来源,时间跨度为“2007—2016”。以“robust optimization or robust optimal or robust optimum”为检索词进行主题检索,在主题中而不是标题中搜索是由于许多文献虽然将鲁棒优化作为研究重点,但在题目中未体现相关字词。在主题中检索包含“鲁棒优化”这一关键词的文献可以保证文献样本有较高的查全率,在此基础上选择文献类型为“ARTICLE”,共检索到文献2074篇,引文数量为21653篇。经统计,关键词共出现8397次,篇均关键词4.05个,检索日期为2017年5月26日。

2 鲁棒优化研究的热点主题

热点主题可以认为是在某个领域中学者们共同关注的一个或者多个话题,关键词的频次可以反映出学者们对于某个或多个主题的关注度。为保证期刊论文关键词数据的有效性,对下载的数据进行预处理:①剔除无效关键词,剔除与研究主题无关的关键词,如“稳定(Stability)”、“持续(Sustainability)”等。此外剔除“鲁棒优化(Robust optimization,词频182次)这个关键词,以更准确地分析其他关键词之间的相互关系。②合并近似词,如“决策(Decision making)”和“鲁棒决策(Robust decision making)”合并为“决策(Decision making)”;“优化(Optimization)”和优化(Optimisation)”合并为“优化(Optimization)”;“投资组合选择(Portfolio selection)”和“投资组合选择(Portfolio choice)”合并为“投资组合选择(Portfolio selection)”,等。

2.1 词频分析

运用Bibexcel软件对2007—2016年的论文进行统计,共有5843个不同的关键词,总共出现8397次,平均每个词出现1.44次。可以看出,10年间论文的关键词集中度并不高。这与鲁棒优化的工具属性有关,鲁棒优化是一种优化方法,适用于较多领域,没有特殊的限定。近十年来,学者们对鲁棒优化的方法和应用研究正在不断地进行探索。

如表1所示,对比近十年和近三年的高频关键词,2007—2016年词频大于20的关键词共18个,共出现869次。不确定理论(Uncertainty)、投资组合优化(Portfolio optimization)、优化理论(Optimization)、鲁棒性(Robustness)、随机规划(Stochastic programming)、决策(Decision making)、鲁棒控制(Robust control)、供应链管理(Supply chain management)、仿真(Simulation)、风险管理(Risk management)、最优货币政策(Optimal monetary policy)、设施选址(Facility location)、模糊(Ambiguity)、遗传算法(Genetic algorithm)等都是学者们关注的主题。其中不确定理论、投资组合优化、优化理论和鲁棒性是鲁棒优化研究中最热门的主题。

2014—2016年出现的词频大于10的关键词共9个,合计出现200次,分别是鲁棒不确定理论(Uncertainty)、鲁棒性(Robustness)、优化理论(Optimization)、投资组合优化(Portfolio optimization)、风险管理(Risk management)、决策(Decision making)、模糊厌恶(Ambiguity aversion)、鲁棒控制(Robust control)、气候变化(Climate change)。其中不确定理论、优化理论、投资组合优化和鲁棒控制仍然是学者们关注的热点主题。值得注意的是近三年,“气候变化”一词受到了学者们的关注,并将鲁棒优化方法用于解决气候变化下的能源规划问题。

表1 近十年与近三年高频关键词对比

2.2 聚类分析

运用Bibexcel软件对高频关键词进行共现配对,得到一个24×24的共现矩阵。为消除词频差异带来的影响,将共现矩阵转换成相异矩阵,然后导入SPSS 23软件运用主成分法进行降维因子分析。分析结果表明,因子累计方差解释贡献率为90.745%的11个因子被提取,即鲁棒优化研究的24个高频关键词,划分为11个类别可以解释该领域90.745%的信息;配套的因子个数碎石图显示前4个因子类别比较明确,即可以将鲁棒优化研究划分为4类左右。

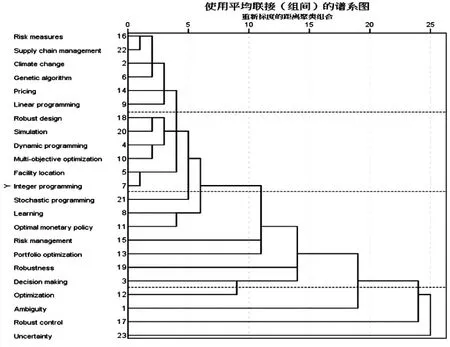

按照距离的远近将关键词分为若干个类别,将距离较近的关键词聚集起来,从而区分研究的热点和方向。运用SPSS 23对这24个高频关键词进行系统聚类分析。如下页图1所示,鲁棒优化研究热点可划分为4大聚类。

聚类1是供应链管理研究,包括风险度量、气候变化、遗传算法、定价和线性规划。供应链所处环境的复杂性和运作过程中的不确定性是鲁棒优化研究的基础,如市场定价、气候变化、供应、需求等其他风险,运用鲁棒优化思想、线性规划模型和遗传算法可以有效地将不确定因素降至最低,从而提高供应链的整体竞争力。

聚类2关键词研究的核心是选址规划,包括动态规划、整数规划、多目标优化以及仿真方法的综合运用。选址规划是一个战略性问题,固定成本高,运行时间长,成本、需求、运输时间等都是高度不确定的。分析选址过程中实际遇到的问题,从动态规划、整数规划、多目标优化中选择合适的方法并构建设施选址的鲁棒优化模型,可以有效规避参数的不确定性,同时不对系统成本产生较大影响。

聚类3是金融决策研究,宏观层面包括最优货币政策,微观层面包括投资最优组合、风险管理、决策制定和鲁棒性等。鲁棒性是影响金融系统持续正常运行的重要因素,将鲁棒优化思想运用与金融决策领域,在提高收益的同时,可以保证模型的内部稳定性和外部抗干扰能力。

聚类4是理论方法研究,包括优化理论、不确定理论、鲁棒控制理论和模糊理论。鲁棒优化方法衍生于随机规划理论,与区间优化理论、模糊优化理论一并构成不确定优化理论的主要组成部分,鲁棒优化方法和鲁棒控制理论的核心是鲁棒性,前者侧重解决运筹学领域的问题,后者侧重控制工程领域的运用。通过对鲁棒优化研究的不断补充与发展,可以进一步丰富不确定优化理论。

图1 高频关键词聚类谱系图

2.3 多维尺度分析

为了进一步研究关键词之间的潜在结构,揭示研究结构与热点主题,运用SPSS 23中的多维尺度分析,利用二维尺度对相异矩阵进行分析,度量模型选“欧式距离”,得到多维尺度分析可视化结果。如图2所示,横坐标反映鲁棒优化方法的应用领域,左边表示鲁棒优化方法在工程技术领域的应用,以解决选址规划问题、气候变化下的能源规划以及风险管理问题;右边表示鲁棒优化方法在金融决策中的应用,寻找最优投资组合。纵坐标表示鲁棒优化研究的类型是方法研究还是应用研究。方法研究包括理论探索(不确定理论)、算法优化(遗传算法)、模型优化等。应用研究包括选址分配、风险管理、投资组合优化等。从图2中可以看出,鲁棒优化研究热点可分为4个领域,主要集中在应用研究层面。工程技术研究(领域1)、金融决策研究(领域2)、仿真设计研究(领域3)、理论方法研究(领域4),与聚类分析结果基本一致。

图2 高频关键词多维尺度分析结果

通过对关键词的科学计量分析,可以得出以下三点结论:第一,鲁棒优化研究的主题主要集中在工程技术领域和金融决策领域,研究的热点主题包括:设施选址研究、供应链管理研究、能源规划研究和投资最优组合研究等,其中气候变化下的能源规划研究是近三年中出现的一个新主题;第二,鲁棒优化理论尚未形成完整的体系,仍在不断探索中,未来将随着不确定理论和优化理论的不断发展将得到进一步的完善;第三,相较于理论方法的研究,当前鲁棒优化更偏向于应用层面的研究。

3 高水平作者分析

在对鲁棒优化研究进行概述的过程中,作者尤其是高频次作者本身也是值得关注的分析对象。本文选取的2074篇文章共有6647个作者,平均每篇文章由3.20个作者共同完成。这表明学者们在进行方法研究理论探索时,并不是孤立的,而是彼此合作、相互促进的。

3.1 高频次作者分析

通过对高频次作者的统计,可以分析出对鲁棒优化方法探索研究过程中做出卓越贡献的学者。从下面的表2中可以看出,2007—2016年这十年来,鲁棒优化研究领域贡献较大的学者有Huang GH、Sim M、Bertsimas D、Fabozzi FJ、Sadjadi SJ等。关注这些高频次作者的研究议题,可以找到鲁棒优化方法在2007—2016年以来发展前沿可能的契合点。由表2可以看出,前10名作者的研究领域主要集中在能源规划、投资最优组合、风险管理、运营管理、路径规划等方面,与分析关键词得到的研究热点大体上一致。

表2 发文量前10名的高频次作者

3.2 高被引作者分析

本文中的2074篇文献引用参考文献中所涉及到的作者共48452位。运用CitespaceⅢ软件处理得出这些作者在网络中的中心度,是测量节点在网络中心重要性的一个指标。中心度越高表明该节点作者所连接的网络越多,即围绕在其身边的学者越多,该研究团队越有影响力。从表3(见下页)可以看出,中心度最高的是Hansen,他一直专注于风险和不确定性之间的差异,以及系统性风险的度量,与Sargent共同探讨鲁棒控制理论对于宏观经济的影响,指出在政策制定过程中要关注不确定因素的影响[1]。

其次是Merton[2],他的研究主要集中在金融理论,包括生命周期融资、最优投资组合选择、风险管理、期权定价和其他复杂的衍生证券。他认为再融资棘轮效应是金融体系中的一种新型的系统性风险,不依赖于任何不正常的行为。成功地管理系统性风险将需要具有灵活性、创造性的专业人士充分了解这种风险的根本驱动力,而不是静态的规则,以防止金融危机的重演。他对于金融风险的研究,尤其是控制金融风险的传播、改善并管理主权风险,做出了巨大的贡献。

表3 高中心度作者情况

Bertsimas的引文量排第一,共被引了306次。他在Ben-tal等[3]研究的基础上提出了新的鲁棒优化框架,重点关注鲁棒对应式继承初始不确定优化问题的计算复杂度,使得鲁棒优化理论更容易应用到实际问题中,并在网络流量、库存管理问题、供应链管理中得到了很好的应用,比传统动态规划方法效果要好很多。

Fama[4]被称为“金融之父”,同时也是“有效市场假说之父”,最著名的是投资组合理论和资产定价的实证研究,为学者们将鲁棒优化方法运用于投资组合选择提供了扎实的理论基础。Ben-tal[5]以凸优化理论为基础提出鲁棒优化框架,将不确定优化问题转化成基于凸优化理论的确定性问题。Markowitz[6]对现代金融经济学理论做出了开拓性的研究,提出了衡量不同金融资产投资风险和收益的工具,发展了一个概念明确的可操作的在不确定条件下的投资组合选择理论,将以往个别资产分析推进一个新阶段,以资产组合为基础,配合投资者者对风险的态度,从而进行资产选择的分析,由此便产生了现代的有价证券理论。Gilboa[7]最大的贡献是不确定条件下的决策研究,在期望效用理论的框架下提出非可加性主观概率,并形成基于案例的决策理论。Charnes[8]将非线性规划模型用于公共项目的评估和控制管理,为鲁棒优化在项目管理中的运用奠定了基础。Soyster[9]关注不确定性下的鲁棒线性规划以及对偶性研究,采用盒子模型来解决线性优化中的不确定问题,使模型在最坏情况下仍然可以达到最优。

通过对高频次作者和高被引作者的分析,可以发现他们在鲁棒优化研究的过程中扮演着基础构建者的角色,推动着鲁棒优化方法在不同领域中的运用。对高频次作者分析,可以得到近十年来比较有影响力的作者有Huang GH、Sim M、Bertsimas D、Fabozzi FJ、Sadjadi SJ等;对高被引作者进行分析,可以得到鲁棒优化研究的学术圈主要是以Hansen、Merton RC、Goldfarb D和Bertsimas D为中心。高频次作者和高被引作者有重合,Bertsimas D既是高频次作者,又是高被引作者。此外研究主题也存在较高的一致性,说明高频次作者可以是学术圈的中心学者,即理论的先驱创造者,也可以是中心学者的跟随者,共同推动着鲁棒优化研究的发展,不断丰富理论方法的研究,同时也在积极探索鲁棒优化在不同领域中的运用。

4 高被引文献分析

通过Web of Science检索文章生成的引文分析报告,有14位学者的引用次数超过100次,而且每年的引用高达10次以上。排在第一的是Rorden[10]在2007年发表的《Improving lesion-symptom mapping》,他将鲁棒优化应用于医疗系统决策,基于体素的病变映射可以用来确定行为措施和脑损伤位置之间的关系,以确定最佳的手术靶点。其次是Andersen[11]2008年在《Econometrica》发表的关于风险和时间偏好研究,被引229次,排在第二名[11]。排在第三名的是Mozaffarian[12],他们对健康决策领域进行研究,实证发现有效的人口方法可以改善饮食习惯,增加体育活动,减少烟草使用,并提出具体的干预措施帮助决策者确定寻求最优人口水平,以促进生活方式的改善[12]。第四位的Lempert等[13]主要研究了不确定阀值下的风险管理[13],Garlappi等[14]则主要研究了参数模型不确定情况下的投资组合选择,实证分析表明,与古典模型和贝叶斯模型相比,模糊厌恶的投资组合更稳定,具有较高的夏普比。剩下的5位学者:Delage等[15]从数据驱动问题的不确定性和应用角度研究分布式鲁棒优化设计;Singh等[16]将鲁棒思想与功能磁共振成像方法相结合,对人类默认模式网络进行研究,表明大脑内快速、高活性和可调节的系统能够有效地抑制大脑区域网络;Cai等[17]的论文研究了鲁棒优化方法在能源管理系统规划中的运用,有效解决能源规划中存在的多个不确定性,提高了现有优化方法的鲁棒性;Espire[18]关注医疗流程的改善,提出了一种基于“阶梯护理”原则的服务交付模式,使这种相对稀缺的医疗保健专业知识能够以符合成本效益的方式应用,以实现认知行为治疗失眠(CBT)服务和最佳临床护理的最佳发展,提高医疗系统的鲁棒性[18];White等[19]研究的是海洋空间规划,运用鲁棒优化方法寻找最有效的解决方法,提高海洋利用价值。

鲁棒优化理论是传统优化理论和不确定性理论的突破和创新,弥补了传统优化方法的不足,同时也推动了不确定性理论的发展。通过对热点文献分析,可以发现鲁棒优化在医疗系统决策、风险管理、投资组合优化、能源规划等领域都得到了较好的运用,应用领域越来越广泛;研究重点以鲁棒模型、资源管理、风险管理、投资决策为主,涉及到运筹学、管理学、金融学和投资学等多种学科,显示出了鲁棒优化研究的学科交叉性。

5 结论和启示

本文以鲁棒优化的文献为研究对象,以Web of Science数据库SSCI核心子库为数据来源,通过文献计量分析,展示了2007—2016年这十年来的发文趋势、发文地区、发文机构与热点主题,并深入分析了该领域的高水平作者与鲁棒优化发展所依赖的知识基础,能够为学术界加深对鲁棒优化的理解,更好地把握鲁棒优化研究的热点主题和发展趋势。研究表明:

(1)从发文地区和机构来看,中国发文量可观,但影响力不足。美国、英国、中国、加拿大、德国等是鲁棒优化研究的主要国家,影响力较大的研究机构包括麻省理工学院、新加坡国立大学、斯坦福大学、密歇根大学、加州伯克利大学、哈佛大学、伦敦帝国理工学院科学技术学院等,其中以美国为主,中国还没有形成具有国际权威和影响力的研究机构。中国科研机构与国际一流机构之间的合作有待提高,扩大合作规模,加深合作程度,有助于提高中国研究机构在该领域的影响力。

(2)工程技术和金融决策是鲁棒优化应用最为广泛的两大领域,国际热点主要集中在选址规划研究、风险管理研究、投资组合优化研究、不确定理论研究等主题。值得注意的是,气候变化下的能源规划研究是近三年中出现的一个新主题,有可能成为未来研究的热点。相较于理论方法的研究,当前鲁棒优化更偏向于应用层面的研究。此外,鲁棒优化理论尚未形成完整的体系,仍在不断探索中,未来将随着不确定理论和优化理论的不断发展将得到进一步的完善。

(3)从高水平学者的发文量与被引情况来看,2007—2016年这十年来较有影响力的学者有Huang GH、Sim M、Bertsimas D、Fabozzi FJ、Sadjadi SJ等,并分别形成了以Hansen、Merton RC、Goldfarb D、Bertsimas D为中心的学术圈,研究领域主要集中在能源规划、投资最优组合、风险管理、运营规划、路径规划等方面,与分析关键词得到的研究热点大体上一致,共同推动着鲁棒优化研究的发展和完善。

(4)在发展趋势方面,鲁棒优化研究呈现出应用领域广泛化,学科交叉性强的特点。鲁棒优化理论在医疗系统决策、风险管理、投资组合优化、能源规划等领域都得到了较好的运用,涉及到运筹学、管理学、金融学和投资学等多种学科,对该研究领域的学者提出的更高的要求,需要不同学科的学者共同努力,不断推动鲁棒优化研究的发展和完善。