城镇职工统筹养老金规范调整方案设计

2018-11-22王会敏

韩 伟,王会敏,郑 新

(燕山大学 经管学院,河北 秦皇岛 066004)

0 引言

养老金调整的目的是免除通货膨胀对养老金的侵蚀并让已退休人口适当分享经济增长成果[1]。自2005年开始,我国启动基本养老金调整机制。虽然早在1995年国务院发布的《关于深化企业职工养老保险制度改革的通知》中规定,养老金调整可按照当地职工上一年度平均工资增长率的一定比例进行,但实践中每年均按人社部和财政部下发的养老金调整的相关通知,由各省、自治区、直辖市人民政府确定调整方案。13年来,养老金调整中出现了调整基数过大、依据过多、标准不一以及调整金额发放滞后等一系列问题。这种主观性较强的调整方式,可能导致养老金调整过度,进而加重养老金收支平衡压力;也可能带来养老金调整不足,无法保障已退休人口的生活。所以不规范的养老金调整,不利于养老保险计划的持续稳定发展。

目前学者对我国养老金调整指数及调整方案的设计基本以养老保险基金收支平衡为前提,以社会平均工资或城镇居民平均消费水平为基础[2-4],并没有考虑已退休人口消费需求的特殊性,进而设计的调整指数及调整方案适用性不强,无法与实践对接。基于现阶段我国城镇职工养老保险计划以省、自治区及直辖市为统筹范围,本文以河北省城镇职工养老保险计划为样本,以统筹养老金为调整基数,以养老保险基金收支平衡为前提,综合考虑城镇职工养老保险计划覆盖人口的复杂性以及已退休人口各年龄阶段消费需求的差异性确定养老金调整指数,由此设计规范调整方案。

1 调整指数选择的标准与目标定位

1.1 选择标准

选择的调整指数应能够对已退休人口提供养老保障的同时,最大限度地避免对经济发展带来负面影响,即要兼顾内部效率与外部效率。内部效率反映养老金对退休人口生活的保障程度:调整指数越大,保障程度越高,内部效率越大。依据内部效率界定,调整指数应该有下限——与保障退休人口基本生活需要相对应。根据世界银行多层次养老保险体系的设计,最低层次的保障应由国家依法强制建立,通过税收或缴费筹资,并以现收现付确定给付,具有广覆盖、低水平特征,相应该层次的养老金目标水平为工资的15%~25%。在此背景下,我国城镇职工社会养老保险——“社会统筹+个人账户”模式中的社会统筹养老金的定位与世界银行最低层次的养老金给付水平相一致。结合世界银行以及我国各省实践,并借鉴韩伟等[2]构建的内部效率标准应将社会平均工资的20%作为内部效率检验标准,即t年已退休人员领取的养老金与(t-1)年社会平均工资的比率——养老金的动态替代率至少应达到20%。外部效率反映养老金计划对经济运行产生的影响。由于养老金调整所需资金也要来源于养老保险基金,所以指数化调整的养老金计划对经济发展的影响是以作为缴费主体的城镇职工缴费率的变化为核心而发生的。由于现收现付养老金收支存在时间差,即支出在前,收入在后,如果某年年初统筹养老基金资产额与该年养老金预期支出额的比值——统筹基金比大于或等于9%(1/12×100%=8.3%)[2],资金流才能够保持畅通,缴费率没有提高压力,所以本文以此标准作为调整指数以及调整方案具有外部效率的依据。综上所述,所设计的调整指数若同时满足内、外部效率标准,即为合理调整指数。

1.2 目标定位

1.2.1 不同群体的目标定位

我国养老保险制度改革使城镇退休职工被分成“老人”、“中人”、“新人”三个群体①国发[2005]38号《国务院关于完善企业职工基本养老保险制度的决定》文件规定,养老新政正式实施即2006年1月1日后,养老金制度涉及的“老人”、“中人”、“新人”进行重新的界定。具体划分如下:2005年12月31日之前退休的人员为“老人”;在国发[1997]26号文件实施之前已经工作了,2006年1月1日之后才退休的人员为“中人”;在国发[1997]26号文件实施之后工作的人员为“新人”。,每个群体所处时期和获得的养老金构成存在差异。其中,“老人”是计划经济体制下的在职者,只有现收现付的基础养老金;“新人”在市场经济体制下充分享有经济发展的成果,具有基础养老金和完全积累的个人账户养老金;“中人”介于二者之间,除享有基础养老金和个人账户养老金外,还有过渡养老金——是对原有养老金计划,即现收现付制度下积累的养老金权利的补偿。因此,三类群体的基础养老金以及“中人”过渡养老金均来源于统筹的现收现付账户。现收现付的特点决定了统筹养老金无法实现保值增值,需要政府通过定期调整保障其购买力水平;而完全积累的个人账户养老金应通过金融市场投资等方式保障这份养老金未来的购买力。因此,政府对养老金调整的责任范围是统筹养老金。同时,根据责任与权利对等原则,不同群体统筹养老金调整指数的设计应该有所差异,但差异适度才能实现各群体间养老金调整的平稳衔接。“老人”作为“低工资,高积累”的计划经济时期的主要贡献者,养老金调整指数应该高于“新人”;“中人”具有二者共同特征,根据其养老金各部分设计的目的,过渡养老金调整指数应与“老人”相同,基础养老金调整指数应与“新人”相同。

养老金调整指数设计的目的是保障退休人口生活水平不降低。生活水平有绝对水平和相对水平之分,其中绝对生活水平不降低就要保障退休人口初始退休金的购买力水平一直保持不变;相对生活水平不降低,是保障已退休人员跟上在职人员因收入增长而带来的生活水平的提高。而生活水平——消费需求又涵盖多个层次,依据国家统计局对消费资料八大类的划分,并借鉴贾帅帅[5]对城镇居民发展型消费支出结构的界定,结合老年人口消费需求特征确定城镇已退休人口日常消费用品及服务由低到高三层次的消费需求为:由食品、居住和衣着支出构成的生存型消费;由食品、居住、衣着和医疗保健支出构成的健康型消费;由食品、居住、衣着、医疗保健和交通通讯支出构成的发展型消费。

2 养老金调整指数的确定及调整方案设计

2.1 模型选择及调整指数确定

依据持久收入消费理论,工资收入与日常各层次消费支出具有相对的稳定性。实践中养老金调整通常是根据上一年在职人员实际平均工资Wt-1的增长情况加以确定。因此,要保障已退休人口不同层次的消费水平不降低,应依据Wt-1的一定比例确定调整指数,建立的回归模型为:

其中,Ci,t表示城镇居民t年i层次实际消费支出额:i=1、2、3,分别表示生存型、健康型以及发展型消费支出额;αi为i层次自主消费;βi是i层次消费的边际消费倾向,即每增加1元工资收入城镇居民会增加的i层次消费支出量,因此调整指数的设计应以βi为依据。根据《中国统计年鉴》1995—2013年河北省城镇人均消费支出额和社会平均工资相关数据,对模型(1)回归分析,并修正自相关后得到:

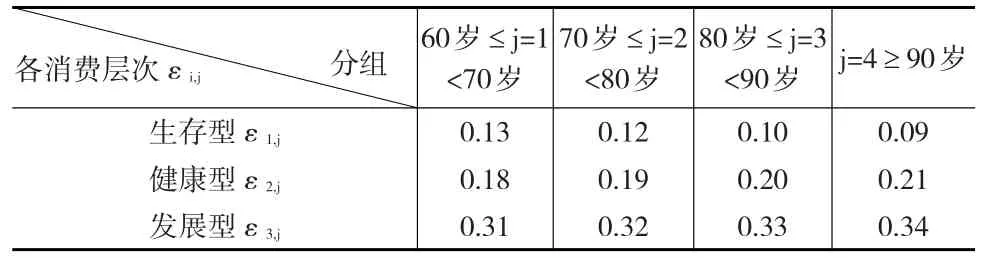

由式(2)可知,当社会实际平均工资增加1元钱时,提高城镇居民生存型消费、健康型消费以及发展型消费的资金额度依次为β1=0.10元、β2=0.13元和β3=0.25元。此外,国内外学者的研究表明,随着年龄增长,老年人的消费结构会发生规律性的变化[6,7],所以在养老金调整指数设计时还应考虑已退休人口的年龄特征。河北省各年龄段、各消费需求层次的城镇退休人口消费支出状况调查结果以及其与城镇人均消费支出额的比例系数γ如表1所示。

综合式(2)与表1中比例系数γ的界定,t年j年龄段城镇已退休人口i层次消费支出与(t-1)年社会实际平均工资的关系为:

由于εi,j=γi,j*βi,依据β1、β2、β3与γ值,可以计算出εi,j,如下页表2所示。εi,j表示当社会实际平均工资增加1元时,养老金需增加εi,j元才能实现j年龄阶段的退休人口i层次相对消费水平不降低。其中,生存型消费支出层ε值随年龄的增长而变小,另外两组ε值随年龄的增长而变大。这是因为随着年龄增长,身体健康状况下降,老年人口会将更多退休金用于医疗保健支出,并且医疗支出增长速度远大于交通通讯支出下降的速度。

表2 河北省城镇退休人口分年龄段基础养老金调整指数ε

基于各国实践,养老金首先要依据上一年通货膨胀率πt-1调整,以完全抵补通货膨胀带来的损失,保障退休人员绝对生活水平不降低;然后再以上一年社会实际平均工资增长率gwt-1为基础,依据j年龄段i消费层次的εi,j,确定实际养老金的增长率(=εi,j*gwt-1),以保障 j年龄段已退休人口i层次的相对消费水平与在职者同步增长——适当分享经济增长成果,这样t年养老金调整指数应设定为:

玉环市国土资源局掀起业务报件内审复核“大革命”(王亿宁)...................................................................6-32

2.2 调整方案设计

表2中的εi,j是基于不同年龄组别的老年人口实际消费规律而设计的。如果考虑目标定位中的群体差异性和调整指数平稳衔接原则,还应根据“老人”、“中人”、“新人”进行调整方案设计。

(1)生存型方案

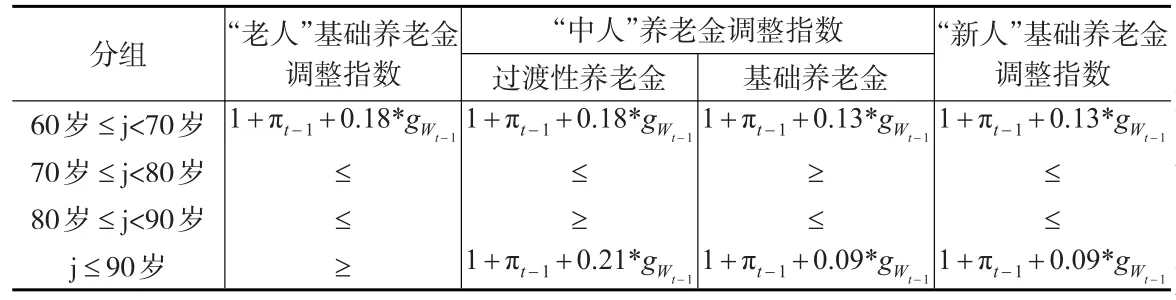

根据不同群体的目标定位,如果“老人”仅保障生存型消费的相对消费水平不降低,则“新人”只能保障绝对消费水平不变,即以上一年通货膨胀率πt-1为基础设计养老金调整指数。依据调整指数的平稳衔接原则,“中人”基础养老金调整指数应与“新人”相同,过渡养老金调整指数应与“老人”相同。在生存型方案下,各群体统筹养老金调整指数的设计如表3所示。

表3 生存型养老金调整方案

(2)健康型方案

若让“老人”获得更好的生活状态,达到健康型消费的相对消费水平不降低,相应的调整指数方案设计如表4所示。与“老人”调整指数相衔接,“新人”基础养老金调整指数设计应保证生存型消费的相对消费水平不降低;“中人”基础养老金调整指数与“新人”相同,过渡性养老金调整指数与“老人”相同。

表4 健康型养老金调整方案

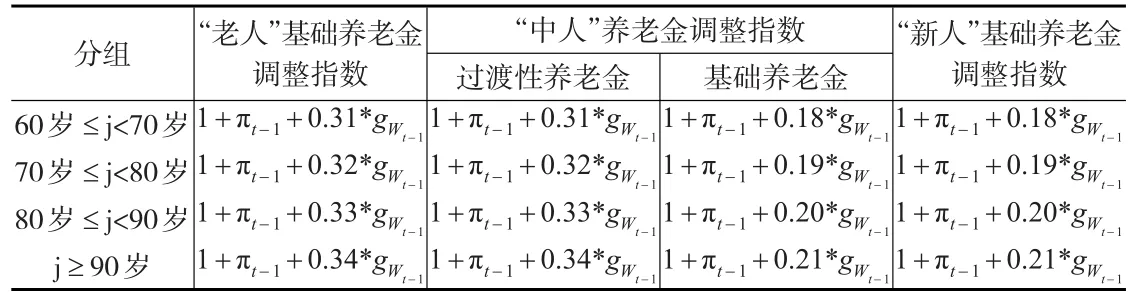

(3)发展型方案

发展型调整指数方案是对养老金最高程度的保障,即在健康型消费的相对消费水平与在职者同步增长的基础上,使已退休人口的交通通讯相对消费水平也获得保障,调整方案如表5所示。与“老人”养老金调整指数相衔接,“新人”基础养老金调整指数应满足健康型消费的相对消费水平不降低。相应地,“中人”基础养老金调整指数与“新人”相同,过渡性养老金调整指数与“老人”相同。

表5 发展型养老金调整方案

3 调整方案检验与选择

3.1 方案检验

检验的目的是对调整方案进行筛选。这就需要对养老金相关参数进行设定以及基于上述三套方案的资金供求进行测算,由此判断内、外部效率,进而确定可行的养老金调整方案。

3.1.1 相关参数测算或设定

基于三套调整指数方案的河北省城镇职工统筹养老金收支水平的预测,需要对影响养老金供给与需求水平的人口规模、通货膨胀率、社会平均工资水平等参数加以预测或设定。

(1)人口规模。本文以2010年第六次人口普查数据为基础,运用CPPS软件预测2015—2065年河北省人口总规模、“老人”、“中人”、“新人”、城镇职工等人口规模等数据。其中,设定就业年龄为20岁,退休年龄女55岁,男60岁①《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休、退职的暂行办法》(国发【1978】104号)文件规定,男性退休年龄为60周岁,女工人和女干部分别为50、55周岁。2015年中组部、人社部下发通知明确正副处级女干部退休年龄为60周岁。综合上述规定,本文设定男性退休年龄为60周岁,假定女性平均退休年龄为55周岁。。

(2)通货膨胀率。数据显示,河北省2013年通货膨胀率为3%,结合学者对我国未来各年通货膨胀率的预测[8],设定河北省未来50年的通货膨胀率:2015—2025年为3%;2026—2035年为2.8%;2036—2065年为2.5%。

(3)社会实际平均工资及增长率。本文根据1985—2013年河北省社会实际平均工资水平,运用三次指数平滑法测算2015—2065年河北省社会实际平均工资,以及相应的实际工资增长率。

(4)覆盖率与参保率。根据《河北省人力资源和社会保障事业发展公报》的统计数据计算得,2006—2013年河北省企业职工基本养老保险覆盖率由49.18%上升到55.28%,年均提高0.76%;灵活就业人员的参保率由6.87%上升到22.02%,但增速放缓。因此,可设定2015—2065年河北省城镇职工基本养老保险覆盖率在2013年55.28%的基础上分段提高:2015—2025年增速为0.7%;2026—2040年增速为1%;2041—2065年增速为1.3%。灵活就业人员参保率在2013年22.02%的基础上分段提高:2015—2025年增速为1%;2026—2045年增速为0.5%;2046—2065年维持不变。

(5)缴费率。根据国发【2005】38号文件,我国基本养老金缴费率为28%,基础养老金缴费率为20%。近期,我国多地下调基础养老金缴费率至19%,未来还会阶段性下调。参照该结果,本文设定河北省基础养老金缴费率的两种情况:①合意条件下,与法定缴费率相同,为20%;②现实条件下,参照各地实践,缴费率分段下调——2015—2045年为19%;2046—2065年为18%。

(6)养老金替代率。国发【2005】38号文件规定,我国基本养老金目标替代率为59%,其中基础养老金替代率为35%。《河北省劳动与社会保障发展公报》显示,2013年河北省基本养老金替代率已经下降到51%。因此,设2015年“老人”养老金平均替代率为51%;“新人”基础养老金替代率为35%;则“中人”基础养老金替代率从2015年的51%逐步下调到2065年的35%。国发【2005】38号文件对基础养老金的目标替代率还规定:缴费满15年的为退休前一年社会平均工资的19%,缴费超过一年,替代率增加1%。因此设定“中人”基础养老金替代率:2015年为19%,以后每年增加1%,直至达到35%不再增加;根据河北省办字[2006]77号规定,“中人”过渡性养老金替代率应为过度系数1.3%与建立个人账户前缴费年限(计算到月)乘积加以确定。

3.1.2 养老金动态替代率测算

内部效率需要通过养老金的动态替代率进行判断。因为“老人”、“中人”、“新人”养老金调整指数相互衔接,且“老人”养老金最低,因此应通过检验“老人”养老金动态替代率来判定调整方案是否达到内部效率标准。由表6可知,在无调整以及CIP(即1+πt-1)调整方案下,“老人”的养老金动态替代率在预测期内会下降至20%以下,陷入贫困状态,没有达到内部效率标准。基于相对消费水平给予保障的三层次调整指数方案使“老人”养老金动态替代率在预测期内始终高于20%,满足了内部效率要求。

3.1.3 统筹基金比测算

外部效率是基于统筹养老金收支差额而测算的统筹基金比加以判断的。表7(见下页)各方案下测算的统筹基金比可知,只有生存型方案使基金比在预测期内一直高于9%;健康型方案虽然在合意状态下符合高于9%的要求,但现实条件下在2029年开始低于9%,并逐年下降。因此,从外部效率看,合意状态下生存型、健康型方案是可行的,现实条件下只有生存型方案可行。

3.2 方案选择

综合上述内部效率与外部效率的检验结果如表8所示:现实条件下生存型方案是最优方案;合意条件下生存型和健康型方案均为可行方案。从我国近期实践看,多地下调基础养老金缴费率,从而对养老金调整指数的选择带来压力。如果考虑近期生育政策的调整,退休年龄的推迟等因素的持续作用,城镇职工养老保险计划的财务收支状态未来会有所改善,进而健康型方案,甚至发展型养老金调整方案均有可能成为可行方案。

表6 基于不同方案的“老人”基础养老金动态替代率 (单位:%)

表8 不同调整方案内外部效率检验及可行方案

4 三层次方案下调整指数测算及结论

依据2015年河北省社会实际平均工资增长率以及通货膨胀率,可以测算2016年已退休职工上述三层次调整方案(见表3至表5)对应的养老金调整指数如下页表9所示。

目前,城镇已退休人口以“老人”为主体,“中人”比例较低,“新人”还没有进入退休状态。所以养老金总体调整水平主要由“老人”养老金调整指数决定。依据测算结果,在生存型方案、健康型方案、发展型方案下,河北省2016年养老金最大调整额度依次为2.7%、3.7%、5.2%。而实践中,河北省总体调整水平为6.7%,不仅远高于生存方案的调整额度,也高于健康方案与发展方案下的调整水平。在人口老龄化加剧,养老金收支平衡压力逐渐加大的现实条件下,过大的调整比例不利于养老金计划的持续发展。

综上所述,规范的养老金调整应以上述三层次调整方案为依据,以统筹养老金为基础,依据物价和实际工资增长率,并结合养老金收支平衡状况自动确定养老金的调整额度,这样的养老金调整才能促进养老金计划持续稳定的发展。

表7 各方案下统筹基金比 (单位:%)

表9 河北省2016年三层次养老金调整指数测算