浅谈贫困地区的金融扶贫创新

2018-11-19冶美琴

【摘 要】由于我国人口较多,分布不均匀,致使各个地区发展不均衡,出现了较多的贫困地区,为了让贫困地区不贫困,我国通过金融扶贫的手段提高贫困地区的经济发展水平。本文浅析了贫困地区的金融扶贫创新,并对金融扶贫的制度、产品、担保方式以及模式创新等进行深入研究,以实现帮助贫困地区摆脱贫困的愿望。

【关键词】贫困地区;金融扶贫;创新

一、前言

目前,我国金融扶贫的主要方式是相关金融机构为贫困地区的人们提供贷款,或者是通过一些特殊的保险进行扶贫,这样的方式可以及时的解决贫困地区对经济的需求。同时,金融机构会尽量为贫困地区的人民提供一些就业岗位,让其学会生存的本领,可以从根本上解决贫困地区的贫困问题。所以,金融扶贫机构在当下首要的工作是提高贫困地区的金融创新,增加对贫困地区的注资力度,并找准致贫的根源,从根源处入手,扩大金融融资范围,为贫困地区引进资金,提高贫困地区的造血功能,更好促进我国精准扶贫的实际成效。

二、贫困地区金融扶贫制度创新

由于我国金融扶贫机构在对贫困地区注入资金的时间较长,且没有良好的经济效益,甚至是还需要金融机构承担一定的风险,为此,需要对金融扶贫机构的相关制度进行创新,以克服金融扶贫在贫困地区出现的问题。同时,可以按照贫困地区的发展现状进行异地扶贫资金的引进,并可以发行一定的金融债券,指导和引领较大规模的企业为贫困地区注入资金或发展贫困地区的金融组织。为实现贫困地区脱贫的目的,金融扶贫机构可以利用不同渠道进行融资,且按照贫困地区的金融扶贫要求进行,为其发放债券和贷款,以增加贫困地区的经济。除此之外,金融扶贫机构在符合自身要求的前提下,可以增加一些创新贷款的融资渠道,活动更多的资金,从而对贫困地区的帮助更有力。金融扶贫机构要用好的眼光去选择融资企业,在融资过程中完善和创新金融制度,让更多的社会资源投放于贫困地区,逐渐使贫困地区脱离贫困。

三、贫困地区金融扶贫模式创新

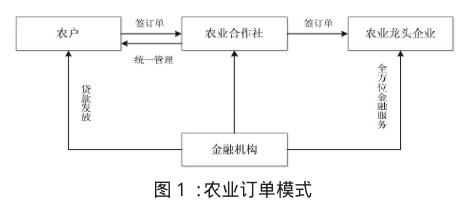

1.农业订单模式

在贫困地区展开扶贫工作是十分艰难的,需要对金融的扶贫模式进行创新和完善,使得扶贫工作更有效率。在贫困地区扶贫采用农业订单模式可以较大程度上改善贫困地区的经济,其中订单模式是指农产品类型的企业对贫困地区签订购买协议,以银行作为贫困农户做担保者,并给农户企业给予信贷资金的支持,如图1所示。农业订单融资模式可以让企业和农户建立起长期的合作模式,并在农产品的各个生产环节为贫困地区提供较多的就业机会,既可以促进贫困地区的经济发展,也可以吸引更多的企业参与到扶贫的行列中。

2.项目合作模式

对贫困地区的帮扶工作可以由龙头企业进行担任,也可以为贫困地区提供特许经营的权利,根据贫困地区的地质条件和地理环境,研究出当地可以种植或者易生产的产品,再与其他需要该产品的企业签订长期合同,保障贫困地区的产品销售源头,避免产品的滞留问题。贫困地区开拓项目合作模式需要贫困地区政府和帮扶单位进行引导和规范,制定合理的相关政策和条款,组建帮扶小组与龙头企业建立好合作关系。为贫困地区引进大量的先进资源,实现多方位投资模式,改造传统的农业手工业模式,构建起项目合作新模式让贫困地区迈出崭新的一步。

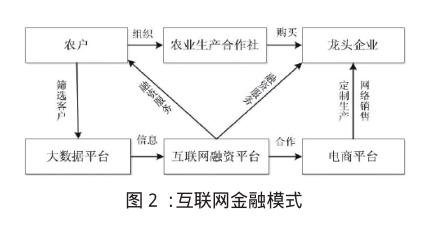

3.互联网金融模式

当前,我们正处于信息技术快速发展的时期,互联网模式已经成为当代必不可少的组成部分,对贫困地区的帮扶工作也有很大的成效。互联网模式可以及时的了解到时代的发展和科技的进步,贫困地区可以发现自身不足,了解市场机会,然后通过当地的特色和独特产业进行大规模市场营销。如图2中所展示内容,贫困地区的农户通过互联网大数据平台构建起生产销售平台,将当地特有的产业联合在一起形成农业生产合作社,在通过互联网与其他龙头企业相接轨,构建起一带一路的新模式,最后将贫困地区的产品给予销售达到共同富裕的目标。对贫困地区来说利用互联网金融模式可以起到事半功倍的效果,既可以规避商业风险又可以形成健康良好的发展路线,最终达到精准扶贫的根本目标。

四、贫困地区金融扶贫产品创新

1.易地搬迁产品创新

为了促进贫困地区摆脱目前的困境,可以通过金融扶贫产品的不断创新来进行实现,其中易地搬迁产品创新就是产品创新的重要组成部分,通过对贫困地区的各项工程和生活产业统一进行变更改造,对公共事业型工程实行维护和扩建,使其服务于民,方便于民。对贫困地区人民所居住的房屋及环境进行整合,将以往落后的产业结构优化升级,构建创新型行为模式。对贫困地区提供信贷业务也要因地制宜,制定一套合理完善的贷款规定,比如说可以适当加长还款期限,通过当地政府部门的担保合作平台进行担保,为贫困地区的基础设施建设和生产力提供更多的机会和资金来源。充分利用贫困地区当地的特色和可利用资源,扩大贫困地区流动资金储备量,为贫困地区起到帮扶作用。

2.主体经营产品创新

在贫困地区开展的帮扶工作主要是对贫困人民进行放贷业务,一般贫困地区主要为合作社专项贷款,这类贷款业务无法满足贫困地区的人民的兴趣和需求,要不断进行创新,如农户专业贷款、家庭农场贷款等,创造出一系列可以符合贫困地区人民贷款需求的产品和业务。将金融贷款尽量与农民生产生活相联系,以农业贷款的形式来进行扶贫工作,让贫困地区依据独特的地理优势,气候条件,丰富农产品产出种类,提升贫因地区农民的生产力和经济利益。

五、贫困地区金融扶贫担保创新

1.完善生产要素担保方式

广义的生产要素是指贫困地区在其生产活动中需要的各类社会资源;而狭义的生产要素则指贫困地区的动产(人力资源等)和不动产(土地等);要想让贫困地区摆脱目前的困境,必须从生产要素出发,构建一种以动产和不动产融为一体的生产要素担保模式,让贫困地区的潜在资源和不动产可以得到有效的利用和开发。在遵守我国相关法律制度的条件下,尽一切努力帮助贫困地区摆脱目前的困境。对贫困地区的生产要素担保需要从狭义的范围中脱离出来尽量扩大担保范围,保证以基本生产资料为主体,多种担保形式并存的方法对贫困地区进行扶持和帮助[4]。当贫困人民要进行贷款时,尽量保证贫困人民的生产需求。

2.构建担保合作平台

为摆脱贫困地區的贫穷现状,贫困人民进行贷款、担保以及其他形式的扶持担保问题目前仍然是一个难以解决的问题。信用对于担保来说是最为重要的内容之一,因为信用问题而无法进行有效的已成为日常生活中显而易见的事情,需要构建起担保合作平台,为贫困地区的人们解决实际的担保问题。担保合作平台是贫困地区与金融界之间所搭建的道路和桥梁,这样就可以将金融界的资金转移到贫困地区对贫困地区进行帮扶。该平台的构建必须由当地政府进行牵头,以指定的合作社或企业为主体进行开展,构建具有权威性的担保合作平台是解决担保信用问题的突破性创新。由担保合作平台作为支撑将其他地区的金融资产引入贫困地区将贫困地区的中小型企业的生产规模不断扩大,生产效率大步提升,继而带动贫困地区生产力的快速发展和经济的快速增长。

六、结语

总而言之,我国对贫困地区的扶贫政策中以金融精准扶贫为主要方式,这就要求我国在进行贫困扶持的过程中不断的创新,以一种全新的,灵活的方式去面对。在进行开拓创新型模式时,要在贫困地区开拓创新型管理模式,金融产品和服务相结合的管理模式,以及对贫困地区给予大力资金支持的供给模式,不断的对贫困地区的人民进行鼓励和行动支持,让贫困人民通过自身的不断努力提高自身生活质量,最终达到共同富裕的目标。

参考文献:

[1] 张芬.精准扶贫视角下金融创新支持农村经济问题研究——以赣鄂湘三省集中连片区特困地区为例[J].武汉金融,2016(07):60-61.

[2] 张永亮,肖毅敏.农村扶贫开发的金融支持创新[J].湖南社会科学, 2014(03):162-164.

[3] 李丽红.河北省农村金融发展与精准扶贫有效结合研究[J].中国农业信息,2016(14):33-34.

[4] 鄢红兵.创新“金融 +”实施精准扶贫——当前我国金融扶贫的难点及对策[J].武汉金融,2015(09):56-59.

作者简介:

冶美琴(1966—),女,回族,青海省民和县人,大学学历,甘肃煤田地质局机关党委专职副书记,副高级经济师,研究方向:西北农村经济发展、扶贫经济分析。