互联网金融背景下的大学生 网络借贷风险管理研究

——以浙江省为例

2018-11-19

一、引言

2013年以来,互联网金融的快速发展为促进金融市场的快速发展注入了新的活力,颠覆了传统金融的长尾理论,在满足包括小微企业、农民、城镇低收入人群方面的金融服务需求起到了很大的作用。大学生作为一个特殊的消费群体,收入来源主要依靠于父母,但是部分学生的消费心理不成熟,在新的校园环境下容易被诱发攀比性消费心理。在自身消费能力不足的情况下,容易转向外界的互联网借贷平台寻求资金借贷。在行业井喷式发展的当下,平台发展良莠不齐,也存在大量不合规的平台诱惑大学生进行不理性消费、并且走上无法偿还贷款的不归路。恶性借贷事件的频发不仅仅给个人、家庭造成了严重的负面影响,也同时造成了非常恶劣的行业口碑和社会负面影响。

本文通过调查问卷和访谈的方式,了解在互联网金融快速发展的当下,浙江省大学生网络借贷的现状,并对如何加强网络借贷风险管理提出对策及建议。

二、大学生网络借贷背景分析

近年来,我国网民发展速度非常之快。截止2017年年底,我国网民规模达到 7.72亿,网民数量已经成为全球之最,互联网普及率为 55.8%。同时从网民年龄结构来看,我国网民仍以 10—39 岁群体为主,占整体的 74.7%:其中 20—29 岁年龄段的网民占比最高,达30.4%,10—19 岁群体占比为 20.1%,而中国网民学生群体占比仍然最高,为 25.1%。可见,大学生群体在整个网民当中占据比较重要的组成部分,研究这个群体的消费和借贷特征具有十分典型的意义。

金融理念的渗透使得更多用户接受互联网消费金融产品,互联网消费金融市场得到空前发展。大学生作为互联网市场的主力军,消费规模十分惊人。据统计,目前我国高校中现有超过3700万在校大学生,庞大的人口基数奠定了大学生市场千亿级的消费规模,2016年我国大学生消费市场规模达到4524亿,同比增长4.7%,并呈不断增长的趋势。从消费领域来看,大学生网络消费的消费场景已经从3C产品向更多领域发展。从消费水平的提升到消费场景的不断扩展均说明现在的大学生在消费意愿和消费能力上都有了非常大的提升,然而,我们也应该看到,大学生所处这个特殊的年龄段自控意识较为薄弱,相互攀比心理严重,容易产生与自身经济承受能力不匹配的超额消费。

三、大学生网络借贷现状分析

本课题组以浙江省大学生网络借贷的现状为分析对象,重点以下沙高教园区为分析样本,总共收集了689份有效调查问卷,从调查的情况来看:

(一)大学生信贷需求较大

从调查的情况来看,在被调查的学生中,有74.3%的学生为女生,男生所占比例为25.7%。女生对于消费的需求主要体现在服装、化妆品和手机类电子产品,男生的消费需求主要体现在电子类产品(包括网游、电玩等)、交友等。从消费水平来看,浙江省的家庭经济能力普遍较强,大部分的学生都在2000元左右,较为部分学生的月均生活费用超过3000元,仅占所调查学生的2.9%。

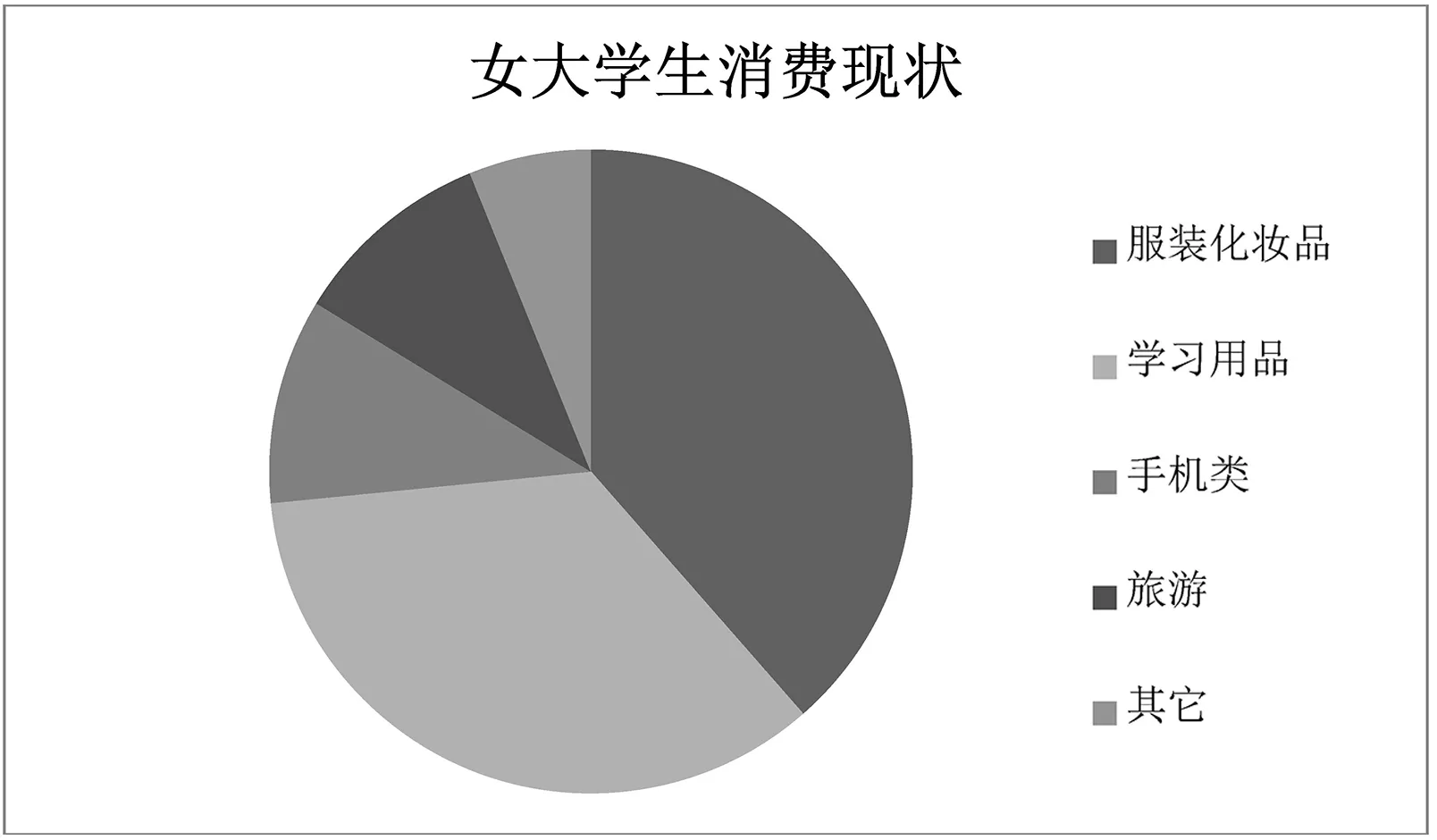

图2.1 女大学生消费现状调查

以女生的消费现状为例,女生相对来说消费领域相对比较广,学习用品、化妆品、服装、旅游都是女生涉猎的范围,其中比较突出的是服饰化妆品所占的比重较高。男生的消费领域主要还是集中于3C产品,从这些产品的特点来看,推陈出新的速度较快,容易让人产生短期贷款需求。从男女性别来看,女生的消费水平相对会更高一点。

然而,我们发现,随着年级的增加,学生在消费方面的需求会逐步变大,特别是临近毕业阶段,开销较大。除了每个月比较平均的开支之外,会存在偶然性支出,比如购买手机、旅游、购买衣服化妆品等,在这些情况下,如果父母不能够全额支持,就存在较大的贷款需求。

(二)大学生对于网络贷款的风险认知不足

从调查的情况来看,学生相对比较熟悉的是蚂蚁花呗、京东白条、陆金所、人人贷等较为知名的借贷平台,对于小型借贷平台了解甚少。有75.6%的学生在蚂蚁花呗等互联网借贷(消费)平台进行过贷款,额度一般在1000元——2000元左右,有8.1%的学生在京东白条等平台上进行过消费贷款,有13.9%的学生从不在借贷平台贷款,在小型借贷平台上贷款的学生比例十分低,只有2.4%,说明大部分学生具备基本的网贷风险意识,而对于少部分风险意识较低的学生应该多加关注。

图2.2 大学生网络贷款现状调查

我们也应该看到,大学生对网络贷款的风险认知程度较低,虽然有87.22%的人认为网络借贷,特别是不规范的小型网络借贷平台风险较大。但是只有12.9%大致的知道网络借贷平台的计息方式和收费方式,大部分的学生对于网络借贷的流程特别是一些不合规平台的运作方式完全是认识模糊的,在访谈过程中当被问到“你知道为什么贷款2000元本金在借贷了几个平台之后本金总和会翻以数倍吗?”很多学生是茫然无知的。对于发生风险以后的处理方式更加不知所措,风险意识和危机意识十分淡薄。

(三)大学生法律及自我保护意识淡薄

互联网网络借贷,特别是P2P这几年的发展速度十分迅猛,借贷平台如雨后春笋般涌现,但是我们也要看到,虽然2016年4月,教育部与银监会联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,从四个方面加强对“校园贷”的整改工作。2017年6月,银监会、教育部、人力资源部发布《关于进一步加强校园贷规范管理工作的通知》。但仍有少数学生会转向其它的借贷平台获得贷款,贷款风险仍然非常高,这样的风险事件哪怕是极少数,对个人、家庭、学校来说影响都是致命的。

从对学生的摸底调查来看,大部分学生不仅仅对国家的相关网贷监管条例(办法)不太清楚,更不了解如何在发生风险之后进行自我维权。从调查对象来看,63.13%的学生认为在发生风险之后首先向父母求助,有18.14%的学生会与平台公司进行沟通,有15.67%人会向老师咨询求助,只有3.0%的学生会向公安部门报案,通过司法手段进行自我保护。可以看出,大学生在面临借贷诱惑的同时,缺乏通过法律途径进行自我保护的意识和能力,父母往往是第一道也是最后的一道风险保障线,而事实上,单层次的风险屏障是十分脆弱的。

(四)信用意识薄弱

从调查的情况来看,部分学生信用意识和知识相对比较缺乏,个人征信记录几乎为空白,也不太清楚个人征信记录对今后个人发展有何影响,不太在意个人的信用积累。再加上学生对网络借贷的风险安全认识又比较低,风险警觉性比较低,偿付能力有限,几个因素的叠加,非常容易加大信用风险的发生。

四、网络借贷风险成因分析

(一)网络借贷平台良莠不齐

从近期的情况来看,尽管以蚂蚁花呗为代表的平台知名度较高的消费借贷平台能够在很大程度上解决短期的消费借贷需求,但是我们也应该看到部分消费平台的运作情况是参齐不齐的。截止2018年6月30日,我国在运营P2P平台达到2835家,仅2018年上半年新增P2P平台36家,消亡721家。在这些问题平台的背后,部分学生参与其中,不管是参与投资还是参与贷款,都风险极高。

目前市场上出现的大学生网络分期消费平台有 30 多家,这些借贷平台,往往通过低利息、低门槛、高额度吸引学生目光,并且通过铺天盖地的宣传方式来诱导学生。这些平台利用大学生对新鲜事物的接受能力强,但是判断能力弱的特点,在广告的推动作用下,非常容易使学生失去理性判断,走上高利贷的道路。即便是校园贷平台在受到银监会的全面停业整顿指令后,有些平台转型成新的“马甲”,继续将目光指向大学生,在操作手段上更加具有隐蔽性和诱导性。

(二)学生缺乏理性的消费心理和理财能力

大学生处于一个比较特殊的阶段,社会经验缺乏,消费心理不成熟,存在着早熟消费、畸形消费、炫耀性消费以及情绪性消费并存的特点,而高校学生的消费能力无法满足其消费欲望,在外界环境的诱导下,非常容易误入歧途。

另一方面,学生的总体理财意识和金融知识水平就比较欠缺,对于生活费用缺乏合理支配、投资的意识和能力,因此,容易出现偶然性资金失衡的情况。从大量的大学生网络借贷风险事件中也可以看得出来,短期内资金头寸不平衡,是导致学生去寻求短期网络借贷的一个重要原因。除了金融、经济类学科背景的学生,大部分学生缺乏基本的金融学常识和法律常识,不具备用法律武器进行自我保护的能力。而不良贷款平台却往往站在法律的交叉点,钻法律空子打插边球让学生深陷泥潭,一旦风险案件爆发,学生处于明显的弱势状态,十分被动。

(三)缺乏充分的大学生借贷金融服务

传统金融机构已经形成了以自我为中心的业务逻辑,对新的业务领域缺乏挑战的意愿,针对大学生的信贷产品和服务非常少,能够给予大学生提供信贷的机构更是非常少。但事实上,大学生强烈的消费需求并没有因为传统消费金融的缺失而减少,不断被压抑的金融需求反而在遍地开发、并不太完善的互联网金融环境下得到疏导,继而诱发不良贷款案件的频频爆发。

2017年6月,银监会、人力资源社会保障部继续发布《关于进一步加强校园贷规范管理工作的通知》,鼓励正规金融介入到大学生金融借贷业务中去,但是目前只有中国建设银行、中国银行、中国工商银行、招商银行和青岛银行校园贷产品。根据银监会的相关规定,除了银行正规军外,互联网金融平台已经不再允许给大学生放贷。

因此,我们可以看到由于传统金融机构的业务僵化、政策的收紧、大学生群体征信市场的缺失,当前银行面向大学生推出的校园贷款远远无法满足学生的正常金融需求,部分学生正常的金融需求被抑制,这给不规范的借贷平台提供了可乘之机。

五、大学生完善网络借贷风险管理的对策

(一)进一步加强互联网借贷的联合风险管理

严监管,加强对不良互联网借贷平台的联合管理是杜绝大学生向不良借贷平台借贷的根本。央行、银保监会、浙江省金融办、浙江省互联网金融行业协会、公安等各部门联合加强对互联网借贷平台的监管力度,通过合规管理,对不合规平台取缔,绝不姑息。通过加强监管,从根本上加强对借贷平台的风险管控。

具体从政策上来看,各地金融办(局)和银监局应进一步联合起来,进一步加大对不良校园贷款的整治力度,杜绝网贷机构发生高利放贷、暴力催收等严重危害大学生安全的行为。对于新的校园贷款业务先进行暂停,对于还在运作中的校园贷款,制定明确的整改计划并明确完成期限,适时要求退出,有序清退校园网贷业务待还余额。对于网络贷款平台涉嫌面向学生发放高息贷款、恶性催收的,一经发现并核实,全面上报金融办或当地金融监管机构。

通过严厉规范的监管手段取缔校园贷项目以及不良贷款在校园中的蔓延,从根本上遏制不良贷款的源头。

(二)校企合作强化网贷风险安全教育

校园不良贷款的疏堵结合并不是金融机构单方面的责任,同时是学校的义务,可以通过与金融机构合作一起帮助学生树立正确的消费和理财观,邀请金融机构的专家参与学生管理、专业教育帮助学生普及基本的互联网金融安全知识,可以定期举行互联网金融知识安全讲座、校园贷款专项教育活动和互联网金融技能比赛。通过这些丰富多彩的教学联合活动,加强学生对于安全金融理财知识、法律安全知识的的了解,培养学生树立理性消费、正确理财的意识和观念,提升学生的理财能力和水平,提升识别网络借贷风险的能力,强化对于网贷风险的自我保护手段,从根本上培养学生的自理能力和自我风险管理能力。

(三)建立多层次的风险管理保障

通过院、系部、班级、寝室多个层次的风险排查,一方面了解学生的生活水平和消费水平是否处于正常情况,是否有突然的变化,以真实案例为警示,加强学生对于网络借贷的风险认识。对于部分家庭确实有困难的学生,提供生活费、学费等方面的基本资助和勤工俭学机会;另一方面,全面了解是否有不经学校批准的校园贷或其他借贷平台在学校贴广告、做误导性宣传,全面清理各类借贷小广告,净化校园环境。

加强学校、家庭对于学生的联合教育,通过形式丰富、触动心灵的教育形式引导学生科学、理性消费。培养大学生树立积极、健康的人生观、价值观和消费观。引导学生拒绝过度消费,同学之间不要盲目攀比,虚荣性消费和炫耀性消费,建立“不以物喜不以己悲”的人生观和价值观。

(四)发挥正规金融在大学生借贷中的作用

我们可以预见,在未来的几年内,大学生消费金融市场还将高速发展。到现在为止,由于正规的银行、消费信贷公司对大学生借贷的关注度比较低,仅有的五家正规银行对学生发放校园贷产品,并且仅限于在某些省市进行试点,不管从提供的产品数量和试点范围都无法满足广大大学生正常的金融需求,这就给不良贷款的滋生产生余地,对于学生正常合理的贷款需求,因此应该鼓励更多的商业银行参与到大学生的金融借贷市场中来,专门针对大学生设计小额信贷产品,提供优质服务,避免学生走上歧途。国家应该出台政策鼓励政策性银行和普通商业银行在风险可控的前提下,针对大学生的小额信贷和消费金融的合理需求,针对性的开发高校助学、培训、消费、创业类的金融产品,满足学生的合理消费需求。借助金融科技助力大学生互联网借贷,利用区块链技术杜绝资金的挪用,监管大学生借贷资金的主要流向;利用大数据来获取大学生借贷行为数据、深度挖掘大学生的消费习惯;引入机器学习,通过构建风控模型控制大学生的借贷风险,优化模型精度。