“营改增”与企业固定资产对劳动的替代性

2018-11-16谢洪军牟家莹王全意

谢洪军,牟家莹,王全意,陶 磊

(重庆理工大学 经济金融学院,重庆 400047)

一、引言

考虑到第三产业规模较小而改革较为复杂,我国1994年的分税制改革保留了营业税,自此形成了持续20多年的增值税和营业税并存的税制格局。但随着中国第三产业的迅速发展,重复征税、征收困难和混合销售等两税并存的弊端日益明显。因此,2012年1月1日我国率先在上海实施营业税改增值税试点,试点范围包括“6+1”行业,2013年8月1日扩大到全国范围,2016年5月1日扩大到所有行业,营业税从此退出了历史舞台。

近年来有关“营改增”的研究相对较多,“营改增”对企业影响的研究主要集中于两方面:一是“营改增”对企业税负的影响,二是“营改增”对企业行为的影响。

“营改增”对企业税负影响的研究到目前为止已经十分丰富。一般认为“营改增”对不同企业的税负影响不同,受到增值税率、时间长短、利润率等因素的影响,潘文轩、田志伟等、曹越等的研究都是围绕这方面进行[1-3]。有的学者还对“营改增”税负效果进行了分行业分析,如王珮等认为“营改增”降低了交通运输业的税负[4];李钊认为“营改增”中房地产企业的销售成本占销售额比率处于 48.28%~46.97%时会提高企业税负,区间外会减少税负[5]。

“营改增”对企业行为影响研究主要有两个方面,一是对企业固定资产投资的影响。李春瑜、赵连伟、李成等认为“营改增”有助于促进固定资产投资[6-8];袁从帅等认为“营改增”对设备类固定资产没有促进作用[9]。二是对劳动投入的影响。李春瑜认为“营改增”有利于吸纳就业[6];袁从帅等认为“营改增”对劳动投入的影响微乎其微,却增加了人均资本量、提高了人均工资水平[9]。

从现有研究来看,“营改增”税负影响研究已经较为成熟,“营改增”对企业行为影响研究也有一些,但是实证检验的结论不完全一致,特别是对于“营改增”在企业固定资产投资和劳动投入影响方面存在分歧。并且,现有研究中将2016年“营改增”全面实施作为研究对象的较为缺乏,对“营改增”近年对金融业、建筑业等行业的影响效果反映不足。此外,从现有的文献来看,几乎没有文献具体讨论“营改增”导致的固定资产对劳动的替代效应,也没有对其替代效应进行实证检验。以2016年全面推行“营改增”为研究对象,通过理论模型和以2014—2016年企业数据为样本的面板双重差分模型,本文将验证“营改增”对固定资产投资的影响及固定资产对劳动的替代效应。

二、理论模型

税制改革会改变企业纳税结构,纳税结构的改变会影响企业行为。“营改增”改革将原本向企业征收的营业税取消,而对其征收增值税,企业纳税结构发生了根本性的改变,理性的企业为了增加利润将调整生产行为。“营改增”改革之前,税基为企业的营业额,这时生产中固定资产和劳动的投入比例不会影响企业的纳税额;“营改增”改革之后,税基为企业生产经营对产品附加的价值,企业购进固定资产含有的进项税允许抵扣,而企业雇佣劳动不能抵扣[注]本文所指的劳动投入都指直接雇佣员工而不是指使用劳动派遣公司的劳务,由于直接支付员工工资无法取得增值税发票,从而无法进行进项税的抵扣。,因此“营改增”后企业若提高固定资产相对劳动的投入比例会减少纳税额。出于降低成本的考虑,企业将会提高资产相对劳动的投入比例,导致固定资产对劳动的替代性加强。由此提出假说1。

假说1:“营改增”提高了固定资产对劳动的替代性。

近年来,中国的企业普遍处在规模扩张的阶段[注]通过计算本文数据中企业规模的年度均值得知,企业规模在2014、2015、2016年均值分别为22.09、22.19、22.27。,当企业规模扩大时,为了提高固定资产对劳动的比例,会增加固定资产投资。由此提出假说2。

假说2:“营改增”促进了企业固定资产投资。

为了进一步证明假说1和假说2,构建以下理论模型。

假定企业投入两种生产要素(劳动和资本,资本中含有固定资产)进行生产,以实现利润最大化。“营改增”之前企业被征收营业税,此时企业的利润profit1等于收入减去固定资产成本、雇佣劳动的成本、营业税(其他附加费用包括城市维护建设税a%、教育费附加b%以及地方教育费附加c%)和其他附加费用:

(1)

其中:p为产品的价格,q(k,l)为企业的生产函数,k为资本投入量,l为劳动投入量,pk为资本的含税价格,pl为劳动的价格,r′为营业税税率。

“营改增”后企业被征收增值税,此时企业的利润profit2等于收入减去固定资产成本、雇佣劳动的成本、企业实际缴纳的增值税和其他附加费用(企业实际缴纳的增值税等于企业的销项税减去企业购买固定资产所含的进项税):

(2)

其中:r1为采购应税货物或劳务的进项税税率,r2为采购应税货物或劳务的销项税税率,增加的资本投入为Δk,增加的劳动投入为Δl。

根据经济学中生产要素价格的决定理论,对于追求利润最大化的企业来说要素的边际产品价值等于要素的实际价格:

(3)

改革事件是短时间内发生的,因此假设要素市场在改革前后短时间内均衡且边际技术替代率不变,即:

(4)

根据经济学生产论中生产者均衡条件有:

(5)

由式(3)-(5)得:

(6)

由式(6)得:

(7)

(8)

即:

(9)

将式(9)带入改革前后利润的增加值Δprofit得到改革后企业的利润增加额:

Δprofit=profit2-profit1=pq(k,l)r′×112%-pq(k+Δk,l+Δl)r2×

(10)

由式(10)可知,在不扩大生产规模(即q(k+Δk,l+Δl)=q(k,l),改革前后产量不变)而只调节两种要素的投入量时,当Δl为负并Δk为正时,Δk增加会使得Δprofit增加,即当企业生产规模一定时减少劳动投入量并增加固定资产投入量会增加企业的利润,如果企业利润原本为负则会缩小亏损,如果企业利润原本为正则会扩大利润。因此,追求利润最大化的企业会增加固定资产的投入而相应地减少劳动的投入,即“营改增”促使企业增强固定资产对于劳动的替代性,和假说1吻合。

我国城市维护建设税为7%、教育费附加为3%、地方教育费附加为2%,我国现行的增值税税率有3%、6%、11%和17% 4种,其中3%的税率适用于小规模纳税人。当购进固定资产的增值税税率r1为最低税率6%时,根据式(10),当企业生产规模不变时,固定资产投资每增加1单位,企业利润就会增加 0.056 7pk;若按照最高的增值税税率17%计算,固定资产投资每增加1单位,企业利润就会增加 0.145 3pk。因此,在规模不变的情况下,一般纳税人每增加1单位固定资产投资所引起的企业利润的增加在 0.056 7pk~0.145 3pk,在其他条件不变的情况下,企业利润随着购进固定资产适用的增值税平均税率的升高而增加。

所以,当企业扩大生产规模需要增加劳动和资本两种要素的投入时,出于增加利润的动机,为了使企业生产中固定资产相对劳动投入的比例提高,企业会相对于劳动要素更多地购进固定资产。中国的企业在“营改增”前后正处于规模扩张的阶段,由于企业追求利润最大化,“营改增”的实施会促进企业的固定资产投资,和假说2一致。为检验两个假说,下文分别构建面板双重差分模型1和模型2进行实证检验。

三、数据与变量

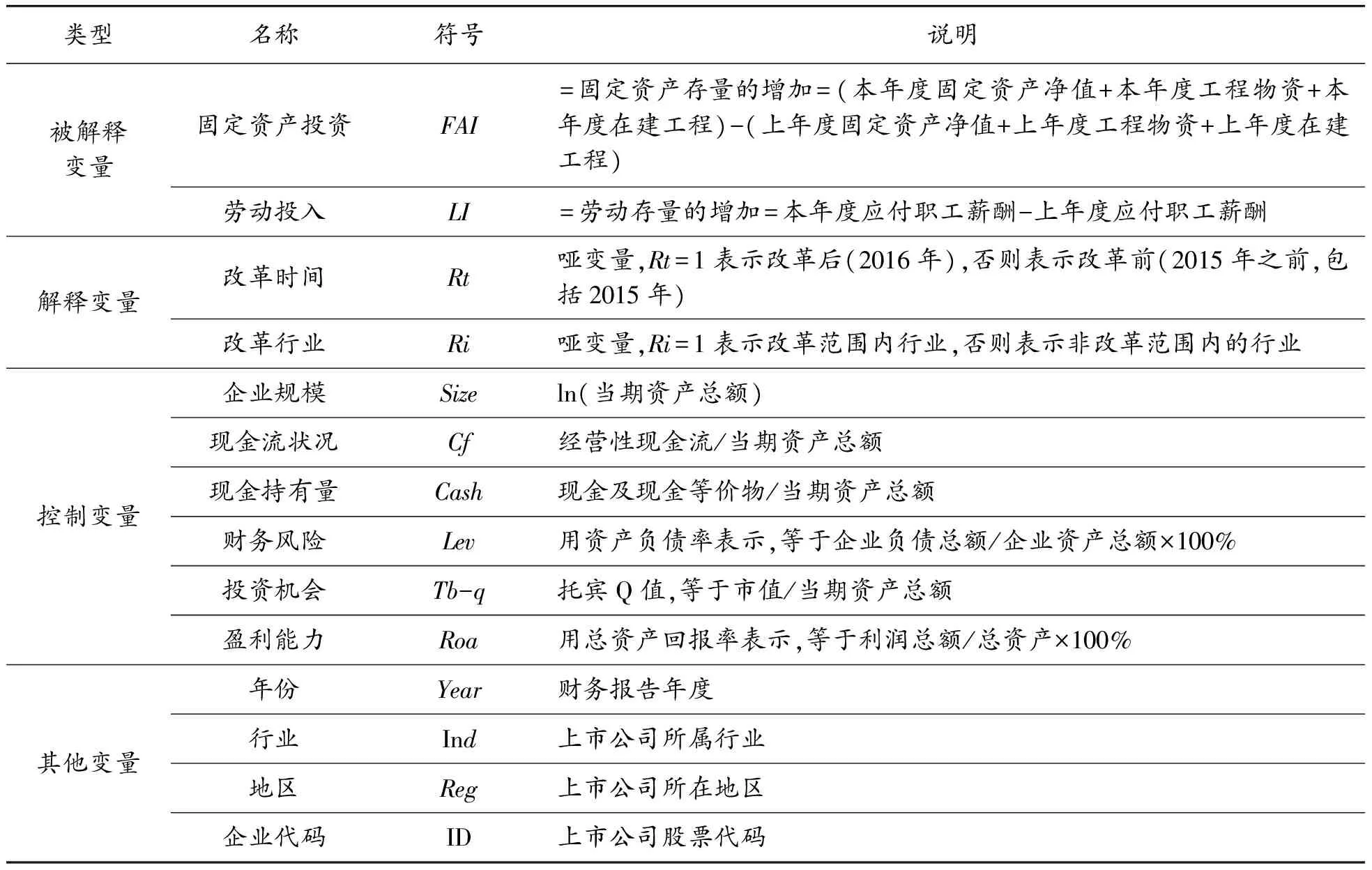

本文选择了2016年5月1日全面推行“营改增”作为研究对象,以2014—2016年的A股上市公司年度数据为样本。2016年的“营改增”于当年的5月1日推行,其季度数据、半年度数据受季节波动的影响较大,如旺季的现金流量明显大于淡季的现金流量,因此用年度数据较为合适。2016年5月1日“营改增”扩大到建筑业、房地产业、金融业、生活服务业,本文参照行业编码区分参与试点的企业。本文所采用的数据来自国泰安CSMAR数据库,经过筛选,得到2014—2016年的A股上市公司的样本5 282个[注]由于2014年6月电信业进行了“营改增”,为了使2014—2016年实验组和对照组具有可比性,数据能够达到双重差分模型的要求,剔除了电信业上市公司数据。,变量定义如表1所示。改革前后平均固定资产投资情况、平均劳动投入情况分别如图1、图2所示。

表1 变量及说明

图1 企业平均固定资产投资

由图1、图2可知,不论是改革前还是改革后,企业固定资产投资和劳动投入都大于零,表明从2014年到2016年中国A股上市企业的固定资产和劳动投入平均存量都在提高。为了扩大规模,企业同时具有对固定资产投资和劳动投入的需求,但是“营改增”后固定资产的增长速度明显上升,而劳动投入的增长速度明显下降,这种改变可能是由“营改增”导致的,因此本文将进一步进行实证检验。

四、计量模型与结果分析

(一)模型设定

“营改增”可以认为是完全外生的事件,因此通过双重差分(DID)方法比较试点企业和非试点企业转型过程中呈现的不同行为特征,可以得出“营改增”对企业行为的影响。DID方法不仅可以测算出公共政策对被解释变量的影响,还可以在一定程度上去除其他因素对结果的干扰。同时,相对于普通最小二乘估计(OLS),双重差分模型较好地避免了政策变动和因变量相互影响的问题,所以已成为评估政策影响广泛应用的方法。

为了检验假说1,采用面板双重差分的方法建立模型1。模型1中我们还使用固定效应模型并加入了行业时间趋势和地区行业趋势,以控制除控制变量以外不可观测的异质性对因变量的影响。该模型和本文其余模型均通过显著水平为10%的Husman检验,从而选择了固定效应。

建立模型1:

FAIi,t=α+β1·Rti,t×Rii,t×LIi,t+β2·LIi,t+β3·Sizei,t+

β4·Cfi,t+β5·Cashi,t+β6·Levi,t+β7·Tb_qi,t+β8·Roai,t+

(11)

交互项Rt×Ri×LI衡量了“营改增”后企业固定资产对劳动替代性的变化,其系数β1是我们最关注的参数,数学上,它等于处理组在政策变化后的差异减去对照组在政策变化后的差异。若β1显著为正,表明控制相应因素的影响后,“营改增”使得每一单位的劳动投入的增加伴随着更多的固定资本投资的增加,企业存在提高资本占比的行为;反之,若β1显著为负,表明“营改增”每一单位的劳动投入的增加伴随着更少的固定资产投资的增加,即企业降低了资本占比。

为检验假说2,建立模型2:

FAIi,t=α+β1·Rti,t×Rii,t×Sizei,t+β2·Sizei,t+β3·Cfi,t+

β4·Cashi,t+β5·Levi,t+β6·Tb_qi,t+β7·Roai,t+

(12)

交互项Rt×Ri×Size衡量了“营改增”后每单位企业规模变化下固定资产投资水平的变化,其系数β1是我们最关注的参数。若β1显著为正,表明控制相应因素的影响后,“营改增”提高了固定资产投资;若β1显著为负,表明“营改增”降低了固定资产投资。Size、Cf、Cash、Lev、Tb_q、Roa为控制变量,预计它们对企业固定资产投资有较大影响。

(二)计量结果分析

表2显示了两个模型的实证检验结果。模型1在3种控制方式下,关键变量Rt×Ri×LI都通过了显著水平为10%的t检验且系数都大于零,不过模型1在控制了行业时间趋势和地区行业趋势之后,拟合优度最理想,其结果表明,在其他变量不变的条件下,“营改增”引起每一单位劳动投入伴随的固定资产投资平均增加24.591 5元,即表明“营改增”引起企业在实际生产中相较于劳动投入更加偏向固定资产投资,假说1得证。

模型2也采用了3种控制方式,综合来看控制了行业时间趋势和地区行业趋势之后的模型2拟合效果和显著性更好,关键变量Rt×Ri×Size的系数在10%的显著水平下为正,这表明在其他变量不变的情况下,“营改增”使企业每扩大一单位生产规模引起的固定资产投资平均增加3 549 216 300元,即改革后企业规模每增加一单位比改革前引起更多的固定资产投资需求,“营改增”促进了企业固定资产投资,假说2得证。

根据表2,在两个模型中企业的规模对企业的固定资产投资均存在显著的正向影响,表明企业扩大生产规模会加大企业固定资产的需求;Cf与Cash对企业固定投资存在显著的影响,表明企业固定资产投资对现金具有敏感性。投资机会对企业的固定资产投资有显著正向影响,表明良好的投资环境会促进企业固定资产投资。财务风险对固定资产的影响不显著,表明企业购进固定资产的决策和资产负债率没有明显关联。同样地,表2中Roa的系数检验结果也不显著,表明企业的固定资产投资决策和企业的盈利能力没有明显关联。可见,“营改增”中企业固定资产投资的增加主要来源于税收改革,与企业本身盈利能力、财务风险没有显著关系,印证了前面理论模型的结论。

我们不能将固定资产投资与劳动投入分别独立看待,“营改增”虽促进了企业固定资产投资,但这是以减少劳动投入为代价的。“营改增”对企业固定资产投资的影响和劳动投入的影响并不对称,这是由于“营改增”对企业固定资产投资和劳动投入的激励存在差异,“营改增”对固定资产投资存在正激励,而对劳动投入存在负激励,这种差异源于“营改增”引起的两种要素相对价格的变化。

2014—2016年A股上市公司数据的实证结果表明,“营改增”显著改变了企业扩张中固定资产对于劳动的替代性。归根结底,这种行为源于企业普遍存在的追求利润最大化的动机,与本身盈利水平高低、财务风险大小、改革是加重还是减轻企业税负无关。

注:括号内为标准误; * 表示 10% 置信区间显著,**表示 5% 置信区间显著,*** 表示 1% 置信区间显著

数据来源:国泰安数据库2014—2016

由于我国A股上市公司改革前后生产规模总体上扩大,增加了购进生产要素的需求,生产要素既包括固定资产也包括劳动,企业以降低生产经营中劳动要素投入比例为目标,会优先购入固定资产,体现在实证结果中就是“营改增”导致固定资产投资增加,从而进一步印证了“营改增”导致的两种要素替代性的变化[10]。以增长率的视角来测度,赵连伟的研究也发现“营改增”使得企业新增固定资产投资提高了4.85%[7]。

虽然“营改增”使得企业的资本密集度升高,不利于缓解资本所有者和居民的收入差距,但是作为促进现代企业优化的代价,“营改增”增加了纳税制度的合理性、消除了重复征税、促进了企业生产力提高和产业升级转型。如赵连伟研究发现“营改增”提高了企业的盈利能力,净资产收益率平均提高3个百分点;“营改增”还拉动企业技术投入比率平均增长0.27个百分点,提高了企业创新能力[7]。陈钊等也发现“营改增”使得上市公司经营收入显著上升5.7%[11]。此外,增加的固定资产需求将提高固定资产价格,随着其价格上升,固定资产对于劳动要素的价格优势将不复存在,对劳动的替代效应也将逐渐减弱消失,因此“营改增”导致的固定资产对劳动的替代并非没有限度。虽然短期内这种替代效果不利于就业增长,但就全局来讲,“营改增”对国民经济的长远发展具有积极的作用。

(三)稳健性检验

要使DID模型的估计结果是无偏的,需满足假设在没有发生政策变化时,控制组(非改革企业组)和实验组(改革企业组)的变化趋势相同,因此本文进一步检验了两组企业的固定资产投资在试点前是否存在显著差异。在假设检验中,我们只保留2014—2015 年的观测值,假设相应的“营改增”发生在2015 年,令2015年的Rt变量为1,令2014年的Rt变量为0,其他变量意义都不变,然后重新估计模型2,如果变量Rt×Ri×Size不显著,则证明两组企业在增值税转型试点前有相同的变化趋势,两组企业可以进行比较。

表2最下面一行的假设检验结果报告中Rt×Ri×Size的估计系数不显著,说明模型2满足DID方法估计的条件。参照以上思路,我们也对模型1进行了假设检验,表2最下面一行的假设检验结果显示,虽然Rt×Ri×LI的系数在10%的显著水平下显著,但是拟合优度太小,不能表明2014年和2015年存在显著差异;并且其系数为负,而2016年“营改增”的系数为正,影响方向相反,不会混淆2016年“营改增”的效果。

五、结语

改营业税为增值税是我国近年来财税改革的重大事件,为了研究“营改增”的政策效果,利用2016年5月1日增值税全面推行的“自然实验”,本文首先构建了一个理论模型,实证分析得出“营改增”会导致企业投资行为变化,即为了追逐利润最大化,企业会相较于劳动投入更偏向于固定资产投入。再运用2014—2016年A股上市公司的年度数据,通过面板双重差分模型分析“营改增”对企业投资行为的影响,其结果表明“营改增”显著提高了固定资产对劳动的替代性,并且“营改增”显著提高了企业固定资产投资。

实证研究结果表明“营改增”促进了企业对固定资产的投资,同时,必须认识到企业对固定资产投资的增加是以劳动投入的相对减少为代价的。深究其原因,“营改增”对两种要素投入的促进效果并非中性,主要是因为“营改增”只带来了资本要素消费优惠而没有带来劳动要素优惠。在短期内,“营改增”增强固定资产对劳动的替代性,不利于缩小劳动者和资本所有者的收入差距,在当前收入差距较大的国情下,政府有必要适当关注“营改增”对劳动投入产生的负面效果并采取相应措施。