国内外丁苯橡胶的供需现状及发展前景分析

2018-11-15崔小明

崔小明

(中国石化北京化工研究院燕山分院,北京 102500)

丁苯橡胶(SBR)是以丁二烯和苯乙烯为单体,采用自由基引发的乳液聚合或阴离子溶液聚合工艺而得的目前世界上产能和消费量最大的通用合成橡胶(SR)品种,其加工性能与天然橡胶相近,耐磨性、耐热性、耐老化性优于天然橡胶,可与天然橡胶及多种合成橡胶并用。主要用于生产轮胎、胶鞋、胶带、胶管、电线电缆及其他各种橡胶制品等。按聚合方法和条件的不同,SBR可以分为乳液聚合丁苯橡胶(ESBR)和溶液聚合丁苯橡胶(SSBR)两大类。

1 世界SBR的供需现状及发展前景

1.1 生产现状

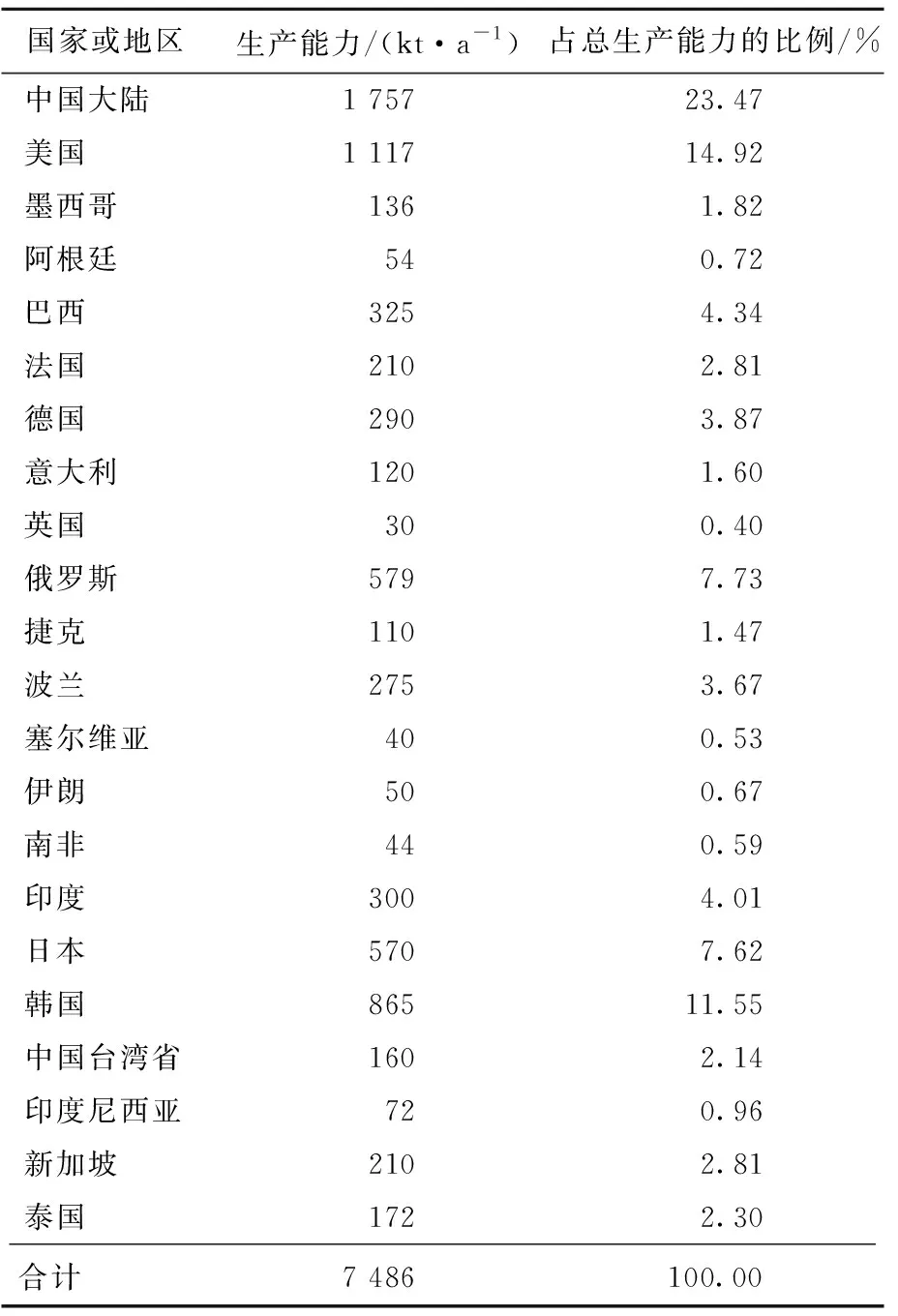

近年来,世界SBR的生产能力稳步增长,其中欧美等国家的生产能力变化不大,新增生产能力主要来自亚洲的印度、中国大陆、韩国、新加坡以及泰国等国家或地区。2011年全世界SBR的总生产能力为5 691 kt/a,2017年增加到7 486 kt/a,其中北美地区的生产能力为1 117 kt/a,约占世界总生产能力的14.92%;中南美地区的生产能力为515 kt/a,约占总生产能力的6.88%;西欧地区的生产能力为650 kt/a,约占总生产能力的8.68%;中东欧地区的生产能力为1 004 kt/a,约占总生产能力的13.40%;中东地区的生产能力为50 kt/a,约占总生产能力的0.67%;东北亚地区的生产能力为3 352 kt/a,约占总生产能力的44.78%;东南亚地区的生产能力为454 kt/a,约占总生产能力的6.07%;印度次大陆地区的生产能力为300 kt/a,约占总生产能力的4.01%;非洲地区的生产能力为44 kt/a,约占总生产能力的0.59%。中国大陆是目前世界上最大的SBR生产国家,2017年的生产能力为1 757 kt/a,约占世界总生产能力的23.47%;其次是美国,生产能力为1 117 kt/a,约占总生产能力的14.92%;再次是韩国,生产能力为865 kt/a,约占总生产能力的11.55%。锦湖石油化工公司是目前世界上最大的SBR生产厂家,2017年的生产能力为628 kt/a,约占世界总生产能力的8.39%;其次是中国石油天然气集团公司,生产能力为595 kt/a,约占总生产能力的7.95%;再次是中国石油化工集团有限公司,生产能力为527 kt/a,约占总生产能力的7.04%。2017年世界SBR主要生产厂家以及主要国家或地区生产能力分布情况分别见表1和表2所示。

表1 2017年世界SBR主要生产厂家情况

续表1

表2 2017年世界主要国家或地区SBR生产能力

1.2 消费现状及发展前景

近年来,世界SBR的消费量稳步增长,2011年的消费量为4 687 kt,2017年的消费量为5 038 kt,其中北美地区的消费量为716 kt,约占世界总消费量的14.21%;中南美地区的消费量为377 kt,约占总消费量的7.48%;西欧地区消费量为455 kt,约占总消费量的9.03%;中东欧地区消费量为339 kt,约占总消费量的6.73%;中东地区消费量为140 kt,约占总消费量的2.78%;东北亚地区的消费量2 108 kt,约占总消费量的41.84%;东南亚地区的消费量为469 kt,约占总消费量的9.31%;其他地区消费量为434 kt,约占总消费量的8.61%。中国大陆是目前世界上最大的SBR消费国家,2017年的消费量为1 483 kt,约占世界总消费量的29.44%;其次是美国,消费量为646 kt,约占世界总消费量的12.82%。

SBR主要用来生产轮胎、胶鞋、胶带、胶管、电线电缆及其他各种橡胶制品。2017年的消费结构为:轮胎及其制品的消费量约占总消费量的76.0%,橡胶机械制品的消费量约占13.5%,黏结剂、制鞋等其他领域的消费量约占10.5%。

预计2017—2022年,世界SBR的消费量将以年均约2.6%的速度增长,到2022年总消费量将达到约5 720 kt,其中亚太地区仍将是最大的消费地区,北美和西欧地区的消费量虽然也将不断增加,但在世界总消费量中所占比例则将呈现不断下降的趋势。轮胎行业仍是SBR最主要的消费领域,但所占比例将有所下降,而橡胶机械制品等所占比例则有所增加。世界主要国家或地区SBR的消费现状及预测情况见表3所示。

表3 世界主要国家或地区SBR的消费现状及预测

1.3 世界ESBR的供需现状及发展前景

2017年,世界ESBR的生产能力为5 414 kt/a,约占世界SBR总生产能力的72.32%。其中北美地区的生产能力为722 kt/a,约占世界总生产能力的13.34%;中南美地区的生产能力为435 kt/a,约占总生产能力的8.03%;西欧地区的生产能力为250 kt/a,约占总生产能力的4.62%;中东欧地区的生产能力为874 kt/a,约占总生产能力的16.14%;中东地区的生产能力为50 kt/a,约占总生产能力的0.92%;非洲的生产能力为34 kt/a,约占总生产能力的0.63%;印度次大陆地区的生产能力为300 kt/a,约占总生产能力的5.54%;东北亚地区的生产能力为2 605 kt/a,约占总生产能力的48.12%;东南亚地区的生产能力为144 kt/a,约占总生产能力的2.66%。中国大陆是目前世界上最大的ESBR生产国家,生产能力为1 455 kt/a,约占总生产能力的26.87%;其次是韩国,生产能力为725 kt/a,约占总生产能力的13.39%;再次是美国,生产能力为722 kt/a,约占总生产能力的13.34%。锦湖石油化工公司是目前世界上最大的ESBR生产厂家,生产能力为565 kt/a,约占ESBR总生产能力的10.43%;其次是中国石油天然气集团公司,生产能力为495 kt/a,约占总生产能力的9.14%;再次是中国石油化工集团有限公司,生产能力为430 kt/a,约占总生产能力的7.94%。2017年世界ESBR的主要生产厂家情况见表4所示。

表4 2017年世界ESBR主要生产厂家情况

2017年,世界ESBR的消费量为3 774 kt,约占SBR总消费量的74.91%,其中北美地区的消费量为554 kt,约占总消费量的14.68%;中南美地区的消费量为281 kt/a,约占总消费量的7.45%;西欧地区的消费量为240 kt,约占总消费量的6.36%;中东欧地区的消费量为247 kt,约占总消费量的6.54%;中东地区的消费量为132 kt,约占总消费量的3.50%;非洲地区的消费量为33 kt,约占总消费量的0.87%;印度次大陆地区的消费量为361 kt,约占总消费量的9.57%;东北亚地区的消费量为1 559 kt,约占总消费量的41.31%;东南亚地区的消费量为367 kt,约占总消费量的9.72%。预计2017—2022年,世界ESBR的消费量将以年均约2.1%的速度增长,到2022年消费量将达到4 195 kt。

1.4 世界SSBR的供需现状及发展前景

2017年,世界SSBR的生产能力为2 072 kt/a,约占世界SBR总生产能力的27.68%,其中北美地区的生产能力为395 kt/a,约占总生产能力的19.06%;中南美地区的生产能力为80 kt/a,约占总生产能力的3.86%;西欧地区的生产能力为400 kt/a,约占总生产能力的19.79%;中东欧地区的生产能力为130 kt/a,约占总生产能力的6.27%;非洲的生产能力为10 kt/a,约占总生产能力的0.48%;东北亚地区的生产能力为747 kt/a,约占总生产能力的36.05%;东南亚地区的生产能力为310 kt/a,约占总生产能力的14.96%。美国是目前世界上最大的SSBR生产国家,生产能力为395 kt/a,约占总生产能力的19.06%;其次是中国大陆,生产能力为302 kt/a,约占总生产能力的14.58%;再次是日本,生产能力为245 kt/a,约占总生产能力的11.82%。米其林集团公司是目前世界上最大的SSBR生产厂家,生产能力为210 kt/a,约占SSBR总生产能力的10.14%;其次是普利司通凡士通公司,生产能力为180 kt/a,约占总生产能力的8.69%;再次是旭化成,生产能力为175 kt/a,约占总生产能力的8.44%。2017年世界SSBR主要生产厂家情况表5所示。

2017年,世界SSBR的消费量为1 264 kt,约占SBR总消费量的25.09%,其中北美地区的消费量为162 kt,约占世界总消费量的12.82%;中南美地区的消费量为96 kt,约占总消费量的7.59%;西欧地区的消费量为215 kt,约占总消费量的17.01%;中东欧地区的消费量为92 kt,约占总消费量的7.28%;中东地区的消费量为9 kt,约占总消费量的0.71%;非洲地区的消费量为10 kt,约占总消费量的0.79%;印度次大陆地区的消费量为29 kt,约占总消费量的2.29%;东北亚地区的消费量为550 kt,约占总消费量的43.52%;东南亚地区的消费量为101 kt,约占总消费量的7.99%。预计2017—2022年,世界SSBR的消费量将以年均约3.8%的速度增长,到2022年消费量将达到1 525 kt。

表5 2017年世界SSBR主要生产厂家情况

2 我国SBR的供需现状及发展前景

2.1 生产现状

近几年,我国先后有杭州浙晨橡胶有限公司、山东聚圣科技有限公司、双惠橡胶南通有限公司、中国石油化工股份有限公司巴陵分公司、浙江维泰橡胶有限公司、辽宁北方戴纳索合成橡胶有限公司以及镇江奇美化工有限公司等多家企业新建SBR生产装置,新增装置主要以生产SSBR产品为主。2017年,我国SBR生产能力为1 757 kt/a,其中中国石油化工集团有限公司(含合资企业)的生产能力为527 kt/a,约占国内总生产能力的29.99%;中国石油天然气集团有限公司的生产能力为595 kt/a,约占总生产能力的33.86%;民营或者合资企业的生产能力为635 kt/a,约占总生产能力的36.14%。中国石油化工股份有限公司齐鲁分公司是目前我国最大的SBR生产厂家,生产能力为230 kt/a,约占国内总生产能力的13.09%;其次是中国石油抚顺石油化工公司,生产能力为200 kt/a,约占总生产能力的11.38%。

2017年我国ESBR的生产能力为1 455 kt/a,约占国内SBR总生产能力的82.81%;SSBR的生产能力为302 kt/a,约占SBR总生产能力的17.19%。中国石油化工股份有限公司齐鲁分公司是目前我国最大的ESBR生产厂家,生产能力为230 kt/a,约占国内ESBR总生产能力的15.81%;中国石油独山子石油化工公司是我国最大的SSBR生产厂家,生产能力为100 kt/a,约占国内SSBR总生产能力的33.11%。

我国SBR生产装置主要集中在华东、东北和西北地区,其中华东地区(包括山东省、江苏省、浙江省和上海市)的生产能力为832 kt/a,约占国内总生产能力的47.35%;东北地区(包括吉林省和辽宁省)的生产能力为390 kt/a,约占总生产能力的22.20%;西北地区(包括甘肃省和新疆自治区)的生产能力为255 kt/a,约占总生产能力的14.51%;华北地区(包括天津市)的生产能力为100 kt/a,约占总生产能力的5.69%;华南地区(包括福建省)的生产能力为150 kt/a,约占总生产能力的8.54%;华中地区(包括湖南省)的生产能力为30 kt/a,约占总生产能力的1.71%。江苏省是目前我国最大的SBR生产省份,生产能力为335 kt/a,约占国内总生产能力的19.07%;其次是辽宁省,生产能力为250 kt/a,约占总生产能力的14.23%。江苏省是我国最大的ESBR生产省份,生产能力为280 kt/a,约占国内ESBR总生产能力的19.24%;其次是山东省,生产能力为230 kt/a,约占总生产能力的15.81%。新疆自治区是我国最大的SSBR生产地区,生产能力为100 kt/a,约占总生产能力的33.11%;其次是上海市,生产能力为67 kt/a,约占总生产能力的22.19%。2017年我国SBR主要生产厂家情况见表6所示。

表6 2017年我国SBR主要生产厂家情况

续表6

2.2 进出口情况

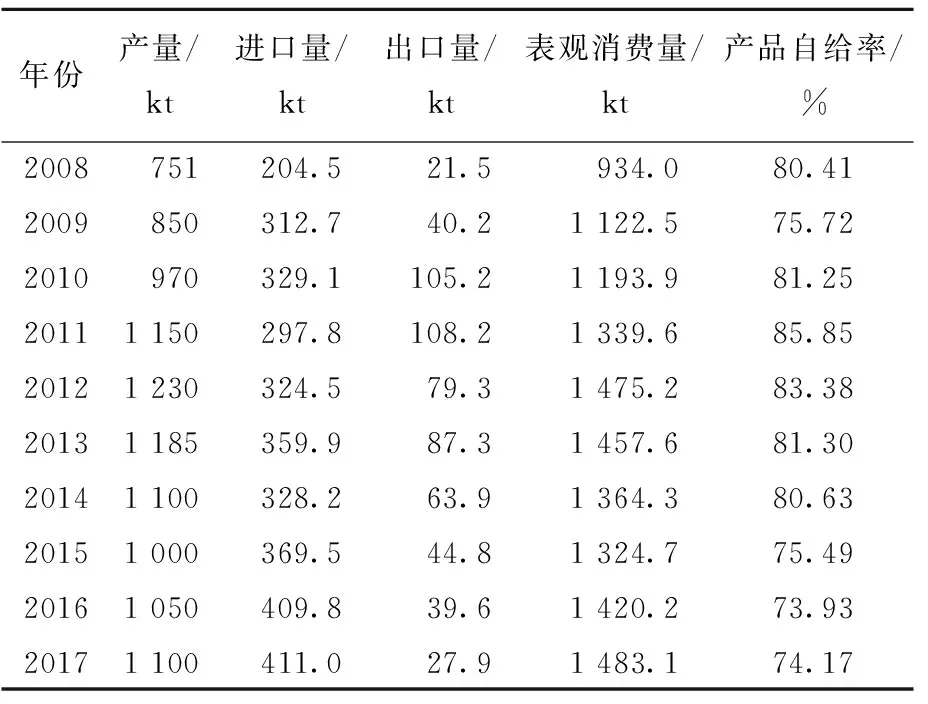

近年来,虽然我国SBR的生产能力和产量不断增加,但仍不能满足实际生产的需求,每年都得进口。根据海关统计,2008年,我国SBR(不含胶乳,下同)的进口量为204.5 kt,2012年增加到324.5 kt,同比增长约8.96%;2017年的进口量为411.0 kt,同比增长约0.05%。近年来,我国SBR进口量增长,其主要原因是进口产品在牌号、质量和性能等方面优于国内产品,且产品价格存在一定竞争优势;其次,国际轮胎企业加大在我国投资建厂,进料加工的产品量增长。在大量进口的同时,我国SBR也有少量出口,2008年的出口量为21.5 kt,2011年达到108.2 kt,为历史最高纪录,同比增长约2.77%。2017年的出口量为27.9 kt,同比减少约29.54%。2008—2017年我国SBR的进出口情况见表7所示。

表7 2008—2017年我国SBR的进出口情况

2.2.1 进口国家或地区

我国SBR的进口主要来自韩国、日本、新加坡、俄罗斯、德国、美国以及波兰等国家或地区。2013年来自这7个国家或地区的进口量合计达到297.3 kt,约占总进口量的82.61%。2017年来自这7个国家或地区的进口量合计达到337.2 kt,约占总进口量的82.04%,同比2016年减少约0.44%。

2013—2017年期间,韩国一直是我国SBR最大的进口来源国家,2013年的进口量为125.1 kt,约占总进口量的34.76%;2017年的进口量为109.4 kt,约占总进口量的26.62%,同比减少约3.70%。

2013年,俄罗斯是我国SBR第三大进口来源国家,进口量为44.2 kt,约占总进口量的12.28%;2017年上升为第二大进口来源国家,进口量为43.6 kt,约占总进口量的10.61%,同比增长约23.16%。

2013—2017年期间,我国SBR进口来源国家进口量变化最大的是新加坡,2013年来自新加坡的进口量只有2.6 kt,约占总进口量的0.72%。2014年之后进口量稳步增加,2017年的进口量达到42.8 kt,约占总进口量的10.41%,同比增长约13.83%,位居第三位。2013—2017年我国SBR主要进口国家或地区情况见表8所示。

表8 2013—2017年我国SBR的进口国家和地区情况

2.2.2 进口贸易方式

我国SBR的进口主要以一般贸易和进料加工贸易方式为主。2013年来自这两种贸易方式的进口量合计达到275.6 kt,约占总进口量的76.58%。2017年来自这两种贸易方式的进口量合计达到347.1 kt,约占总进口量的84.45%,同比2016年减少约1.78%。

2013—2017年,进料加工贸易一直是我国SBR最大的进口贸易方式,2013年的进口量为196.5 kt,约占总进口量的54.60%;2017年的进口量为187.5 kt,约占总进口量的45.62%,同比减少约11.43%。一般贸易方式一直是第二大进口贸易方式,且进口量逐年增加,2013年的进口量为79.1 kt,约占总进口量的21.98%;2017年的进口量为159.6 kt,约占总进口量的38.83%,同比增长约12.63%。2013—2017年我国SBR主要进口贸易方式情况见表9所示。

表9 2013—2017年我国SBR主要进口贸易方式情况

2.3 消费现状及发展前景

2008年我国SBR的表观消费量为934.0 kt;2012年增加到1 475.2 kt,同比增长约10.12%;2017年的表观消费量为1 483.1 kt,同比增长约4.43%。相应产品自给率2008年为80.41%,2012年为83.03%,2017年为74.17%。2008—2017年我国SBR的供需情况见表10所示。

表10 2008—2017年我国SBR的供需情况

我国SBR主要用于生产轮胎、胶鞋、胶管胶带以及力车胎等。2017年的消费结构为:轮胎及其制品的消费量约占总消费量的70.5%,车力胎约占7.0%,胶管和胶带约占9.0%,胶鞋约占9.5%,其他方面的消费量约占4.0%。

今后几年,我国国民经济仍将继续保持较高的发展速度,城镇化步伐、高铁等基础设施建设步伐将进一步加快,汽车需求量及保有量将进一步增加。此外,电子电器行业等行业也将稳步发展,抗冲击性聚苯乙烯(HIPS)和聚丙烯、丁二烯、苯乙烯三元共聚物(ABS)树脂的消费快速增长,由此导致我国SBR的需求量仍将稳步增加,且增速较“十二五”期间有所提高。预计到2022年消费量将达到1 750 kt,汽车工业仍将是我国SBR主要消费领域,消费量将逐渐增加,但所占比例将下降。

2.4 市场价格

近几年,我国SBR的市场价格整体呈现不断下跌的发展态势。2013年市场最高价格为2月的18 200元/t,最低为7月的11 200元/t。2014年最高价格为2月的13 240元/t,最低为12月的9 950元/t。2015年,市场价格继续维持下跌态势,最高价格为6月的10 800元/t,最低为11月的8 680元/t。2016年7月之后,由于原料丁二烯市场价格持续飙升,使得SBR的市场价格不断攀升,由7月的10 080元/t一直上涨到2017年2月的22 740元/t。此后由于丁二烯原料价格下跌,天然橡胶市场价格以及进口价格等因素影响,市场价格又出现下跌,12月的市场价格为12 600元/t。进入2018年,市场价格相对稳定,波动不大,1月市场价格为12 150元/t,6月为12 100元/t。预计今后一段时间,由于下游需求相对稳定,原料价格波动幅度不大,各生产厂商供应正常等因素,市场价格不会发生大的波动。

3 未来的发展趋势及我国的发展建议

3.1 未来的发展趋势

(1)世界SBR行业仍将稳步发展,亚洲仍将是未来产能和消费发展的重点。新增产能将以生产SSBR为主。总体消费结构变化不大,绿色、环保、节能轮胎的发展将影响SBR产品供应结构,未来传统ESBR产品的消费量将不断减少,而符合欧盟和世界其他地方的政府推出的新的法规,以及“绿色交通”理念包括车身零件轻质化和“绿色轮胎”应用的高性能SSBR产品将是未来发展的主要方向。

(2)跌宕起伏的原油市场和丁二烯市场对SBR市场价格将产生较大影响,天然橡胶、顺丁橡胶与SBR之间的替代关系将日益密切,进而影响SBR的平稳发展。

(3)目前很多SSBR生产装置是既可以生产SSBR,也可以生产丁苯热塑性弹性体(SBS)和低顺式聚丁二烯橡胶(LCBR)等的多功能装置。在其他产品品种经济效益较好的时候,部分生产企业就有可能转产SBS等产品而停止生产SSBR等高端SBR的生产,进而影响整个产品链的正常供应和发展。

(4)目前,我国SBR产品在牌号、质量和性能等方面仍与先进国家的产品存在一定差距,加之近年跨国轮胎企业进料加工贸易量稳步增长,国内产品很难替代这部分进口产品,因此未来我国仍将有一定量的高性能SBR产品进口。另外,我国周边国家日本、新加坡、印度、韩国等纷纷新建或者扩建SBR,尤其是SSBR生产装置,将对我国SBR,尤其是SSBR产生较大的影响,使得国内市场竞争更加激烈。

3.2 我国未来的发展建议

虽然我国SBR行业近年来得到较快发展,但也存在以下主要问题:产能过剩,产品主要为通用型产品,产品同质化现象严重,应用领域基本相同;装置开工率较低,技术有待加强,尤其是SSBR。为此今后应该:

(1)我国ESBR装置产能增长过快,超过国内需求的增速,因此今后应该延缓ESBR装置的扩能计划,发展重点应该是进一步加强新新技术的开发,开发ESBR超前储备技术,提高装置整体运行水平;利用原位杂化,活性自由基聚合和纳米技术,提升传统产业的技术水平;加强单体回收技术和“三废”后处理技术的研究和开发,通过降低聚合物残余单体的含量及亚硝基胺含量,生产过程中的”三废“处理等方面的有效研究,实现安全环保生产;此外,还应该加强不同牌号的充油ESBR、不含亚硝酸铵的ESBR、适用于高性能沥青改性专用粉末的ESBR等新产品的开发力度,以从根本上扭转产品同质化竞争的局面,拓宽产品应用领域,消化部分过剩的产能。

(2)SSBR在我国具有很好的发展前景,但目前由于技术和应用开发等方面的原因,装置开工率相对较低,产量还无法满足国内需求,今后应该积极开发和推广连续SSBR聚合生产技术,提高聚合过程中对乙烯基含量和苯乙烯含量的调控能力,开发含有官能团的引发剂,改善聚合物和白炭黑的亲和力,解决不同生产商产品之间的互换问题,提高装置开工率和产品质量,积极开发新产品,以提升我国SSBR的供应量和生产技术,满足国内需求。

(3)重视产品加工应用研究,强化技术服务,积极开拓市场,全面提升SBR的生产与应用技术水平。

(4)提高产品质量,降低生产成本,积极扩大出口,以化解国内产能过剩矛盾。