国内需求不足价格高位企稳

2018-11-13

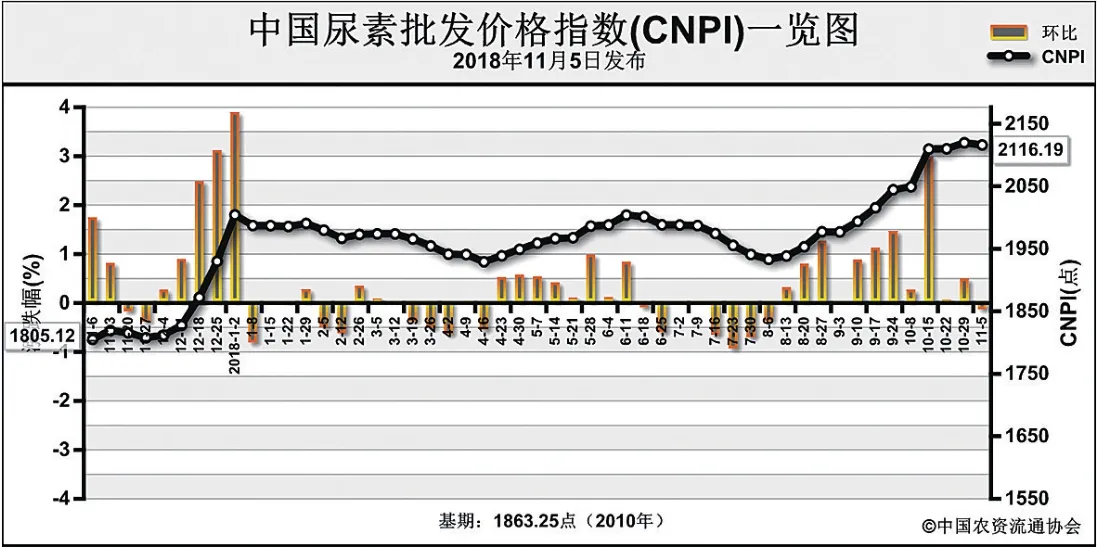

11月5日中国尿素批发价格指数(CNPI)为2116.19点

上周(10月 29日-11月 2日)国内尿素需求不足,市场价格高位企稳。11月5日中国尿素批发价格指数(CNPI)为2116.19点,环比下跌3.53点,跌幅为0.17%;同比上涨317.35点,涨幅为17.64%;比基期上涨252.94点,涨幅为13.58%。11月5日中国尿素零售价格指数(CNRI)为2211.00点,环比上涨0.90点,涨幅为0.04%;同比上涨306.31点,涨幅为16.08%;比基期上涨306.04点,涨幅为16.07%。

11月5日中国尿素出口价格指数(CNEI)为1992.61点,环比下跌62.62点,跌幅为3.05%;比基期上涨133.61点,涨幅为7.19%。

供给情况:上周部分国内尿素生产企业复产,开工率小幅上涨,整体开工率在59%左右,其中煤头企业开工率在60%左右,气头企业开工率在58%左右。原料方面,煤炭库存保持低位,市场价格上涨;天然气方面,部分地区开始供暖,价格先稳后涨;液氨方面,价格有所下行。

需求情况:农业方面,尿素需求冷清。工业方面,复合肥和胶板企业开工率保持低位,原料随用随采,对尿素整体需求疲软。出口方面,国际需求有所减少。

国际市场:上周,由于尿素需求减少,国际尿素价格延续下跌态势。其中,黑海小颗粒尿素离岸价周环比低端价格持稳,高端价格下跌5美元/吨,为300美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格下跌5美元/吨,高端价格下跌6美元/吨,为296-300美元/吨;中国小颗粒尿素离岸价周环比低端价格下跌10美元/吨,高端价格下跌7美元/吨,为325-330美元/吨。

国内情况:前周,国内各地区尿素价格周环比上涨为主。其中河南、湖北、广西、贵州、甘肃尿素批发和零售价格分别上涨6-50元/吨;北京、山西、江苏、安徽、福建、山东、云南、陕西、新疆尿素批发和零售价格分别下跌8-60元/吨,其余地区价格持稳。

目前国内农业处于需求淡季;工业方面,复合肥和胶板企业开工率保持低位,价格高位企稳,经销商观望情绪加重。出口方面,国际市场尿素需求减少,价格连续下跌。供给方面,尿素开工率微涨,但供暖开始后原材料和环保压力将进一步加大。综上预计,近期尿素价格或将高位持稳,需关注国际市场和国内冬储进展情况。