化肥市场总体持稳

2018-11-13

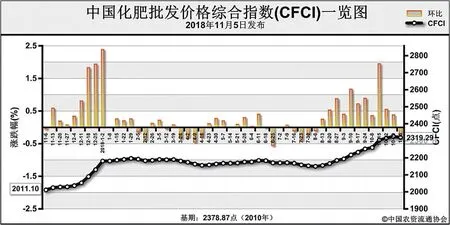

11月5日中国化肥批发价格综合指数(CFCI)为2319.29点

近期(10月 29日-11月 2日),中国化肥批发价格综合指数持稳运行。11月5日中国化肥批发价格综合指数(CFCI)为2319.29点,环比下跌5.52点,跌幅为0.24%;同比上涨317.21点,涨幅为15.84%;比基期下跌59.58点,跌幅为2.50%。

供给情况:氮肥方面,尿素企业整体开工率有所下滑,局部地区企业因大气污染治理生产受限;气头企业因天然气价格上涨,开工率下滑显著,西北及内蒙古气头企业多降低负荷生产。磷肥方面,二铵企业停产复产交替,整体开工率回升至60%。钾肥方面,盐湖基准产品60%粉晶到站价2300-2350元/吨,与前周持平,有涨价计划;港口钾方面,大合同尚未到货,供给紧俏;边贸钾少量到货,价格小幅松动。复合肥方面,企业整体开工率较前周小幅下滑,新单跟进乏力,企业停产检修增多。

需求情况:氮肥方面,尿素处于农业需求淡季,各地基本无用肥需求;工业需求方面,胶板厂及复合肥企业开工率保持低位,多随用随采,整体需求一般。磷肥方面,二铵冬储备肥启动缓慢,企业国内发货尚未完全启动,多数企业受出口订单影响,国内放货量有限;出口方面,企业预收订单执行稳定,待发订单维持至11月中上旬。钾肥方面,复合肥企业开工率下降,对钾肥采购需求减少。复合肥方面,北方地区小麦用肥接近尾声,经济作物区域用肥随用随采;企业冬储优惠政策尚未出台,市场观望心态较浓。

国际市场:国际氮肥价格下滑,埃及和白罗斯的尿素出口标购均未找到买家,但印度及其周边国家尚存采购需求,其11月份的尿素进口标购将对市场有所提振。国际磷肥价格持稳,因印度和巴基斯坦二铵需求基本饱和,中国价格承压下滑,暂无新单成交。国际钾肥价格高位守稳,整体供给偏紧,巴西、欧洲颗粒钾需求尚可,亚洲地区新货源供给较小,潜在需求逐渐启动。

氮肥市场方面,尿素整体供给将持续偏紧,工农业需求一般,国际价格支撑减弱,预计短期内国内尿素价格将总体持稳运行。磷肥市场方面,二铵企业出口预收订单执行稳定,国内市场供货偏紧;原料方面,硫磺价格小幅反弹,合成氨、磷矿石价格维持高位,对二铵成本形成较强支撑;国内企业挺价心态较浓,预计后期二铵价格或将出现小幅上涨。钾肥市场方面,市场供给相对平稳,下游复合肥企业采购需求较弱,钾肥大合同价格对国内市场价格起一定支撑作用,预计短期内钾肥价格将保持平稳。复合肥市场方面,企业开工率维持低位,基层用肥需求清淡,经销商备肥观望为主,市场交投较清淡,预计短期内复合肥价格将总体稳定,或有上涨可能。