天然气加快发展 行业首选昆仑能源

2018-11-10

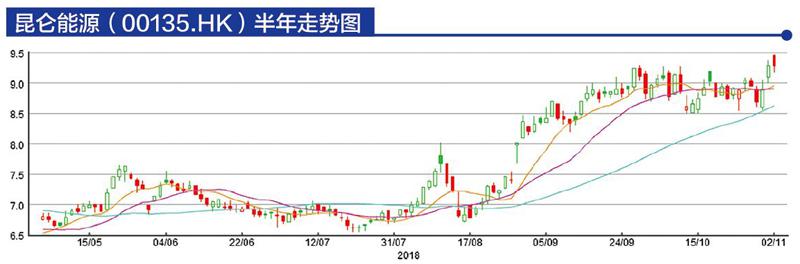

在近期跌市中,有两类股份表现特别强劲,第一类是内地基建股,第二类是上游石油股。除中海油(00883.HK)外,昆仑能源(00135.HK)也显著跑赢大市。如果市场回复正常,应优先买今年走势偏强的能源股,特别是昆能。

昆仑能源(00135.HK)早前公布,截至2018年6月底止,上半年收入495.93亿元(人民币,下同),按年增加21.8%;纯利30.92亿元,增长21.4%,每股盈利0.3831元。昆能期内勘探与生产业务溢利3.43亿元,劲升113%;天然气销售业务溢利13.14亿元,增长125%;LNG加工与储运业务溢利5.15亿元,飙11.9倍;天然气管道业务溢利12.44亿元,倒退35%。

业绩又提到,按照内地国家能源发展规划,中国天然气在一次能源消费结构中占比力争在2020年达到10%。国际能源署预测,未来五年中国将成为天然气市场增长的主要驱动力之一,占世界天然气消费增量的37%,内地天然气产业将会持续快速发展。

完善LNG产业链

上半年内地有关部门出台《关于理顺居民用气门站价格的通知》、《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》等文件,进一步推进天然气市场化改革。内地同时实施《打赢蓝天保卫战三年行动计划》,天然气市场增长空间进一步扩大,宏观环境对昆能的发展十分有利。

集团的LNG接收站接卸能力占国内三分之一以上,LNG加工能力占国内四分之一以上,已布局形成从接卸、气化装车、加工储运、车船加注完整的LNG產业链。大和总研发表报告指,要选择高质素的能源、公用、可再在能源及环保(PURE)股,先要看其现金流和资产负债表,检视其子行业政策和专注在特定的公司。

大和看好PURE股

报告认为,盈利不是最重要反映可持续增长的因素,特别在可再生能源、香港公用股及环保公司上。大和首选昆能、新奥能源(02688.HK)、中集安瑞科(03899.HK)、粤海投资(00270.HK)、煤气(00003.HK)及龙源电力(00916.HK)。大和表示,今年首十个月,恒指及国指分别跌18%和15%,但以上的PURE股升0%至34%不等,同时其他子行业跌3%至67%。

自今年3月起,人民币兑美元贬值10%,同时中美债券收益率差距正在收窄。随着全球加息,大和建议长期投资者避免选择净债务与权益比率高于150%,及外币债务高于50%的公司,特别是HIBOR落后于联邦基金利率的公司。大和表示,看好强劲现金流支持的收益率增长股票,同时资产负债表风险最小的股票。