地区竞争下环境税对企业绿色技术创新的影响研究

2018-11-09李香菊贺娜

李香菊 贺娜

摘要 激励企业进行绿色技术创新是环境税实现环境保护的重要路径之一,但在地区竞争的影响下,环境税能否驱动企业绿色技术创新尚存争议。基于此,文章构建了地区竞争、环境税与企业绿色技术创新三者之间的理论分析框架,利用中国大陆除西藏、上海以外的29个省市自治区2000—2015年的面板数据,采用动态空间计量经济模型进行实证研究。结果表明:①企业绿色技术创新存在明显的空间依赖性,相邻地区的企业绿色技术创新水平越高,本辖区内的绿色技术创新水平也越高,而且这种空间依赖性主要来自于地理相邻距离和经济发展水平的相近性。②环境税对企业绿色技术创新的影响呈“倒U”型,即随着环境税的增加,企业绿色技术创新水平不断提升,待环境税到达一定水平后,创新水平反而会逐渐下降。地区竞争对企业绿色技术创新的影响也呈现“倒U”型,即良性的地区竞争有利于企业绿色技术创新,但过度的地区竞争却产生相反结果。地区竞争虽未改变环境税与企业绿色技术创新的“倒U”型关系,但却削弱了环境税对企业绿色技术创新的影响。③排污费对企业绿色技术创新的影响呈“U”型,只有排污费达到一定水平后,企业绿色技术创新才會随着排污费的增加而增加,而且在地区竞争影响下,排污费对绿色技术创新的影响变得不显著。这意味着,驱动企业绿色技术创新,要充分发挥税收的作用,税制绿色化改革是中国进行税制改革的主要方向之一。同时,要引导地区间良性竞争,从根本改变过度竞争的局面。还要充分利用绿色技术创新的溢出性,以点带面激励企业进行绿色技术创新。

关键词 地区竞争;环境税;企业绿色技术创新;空间计量

中图分类号 F812.45 文献标识码 A 文章编号 1002-2104(2018)09-0073-09 DOI:10.12062/cpre.20180320

在经济高速增长的背后,环境问题日益凸显,经济与环境协调发展一直是经济学家们研究的重要课题之一。中国对环境保护的重视程度,也从“大力推进生态文明建设”升级为“推动形成绿色发展方式和生活方式”,并且实施了一系列环境规制,如环境保护法、建立碳排放交易市场等,环境税也提被到了前所未有的高度。从国际上的诸多经验来看,环境税按照“谁污染谁治理”的原则,直接作用于企业,能发挥“双重红利”作用,是遏制和扭转环境恶化趋势的重要手段。环境税实现环境的改善,最终是通过驱动企业绿色技术创新来实现的,相应地促进绿色技术创新成为环境税实施的重要目标之一[1]。中国环境税对企业绿色技术创新是否具有驱动作用,还有待评估。自上世纪90年代末起,中国地区之间竞争愈演愈烈,地方政府竞相通过供应低成本土地、降低环保标准、增加税收优惠等措施来吸引资本投资。这些措施对吸引资本投资具有一定激励作用,但到底是不是一种长期有效的方式,各方仍有争论。甚至有学者认为地区竞争导致了“竞次”效应,其中就包括环境的恶化。在地区竞争下,企业绿色技术创新是否存在溢出效应,是否会削弱环境税对企业绿色技术创新的影响?这都是十分重要且亟待解决的问题。

1 文献综述

1.1 企业绿色技术创新

关于企业绿色技术创新,目前并没有一个权威或确定性的概念。最早Braun和Wield[2],将其定义为减少环境污染,减少能源使用等的技术、工艺和产品的总称。AguileraCaracuel和OrtizDeMandojana[3]认为还应包括绿色产品设计和企业绿色管理。中国环境与发展国际合作委员会则将绿色技术创新扩展到社会和制度创新等领域。但无论如何定义,企业绿色技术创新不仅仅是一个技术概念,更多的是强调技术创新的“绿色观念”,通过对绿色产品和绿色工艺的研发与应用,实现产品整个生命周期的绿色化,同时实现经济效益与环境效益。影响企业绿色技术创新的因素颇多,有管理压力[4]、创新人力资源[5]等企业内部因素,还有市场因素和政府因素,其中研究最多的是政府因素中的环境规制。最典型的“波特假说”认为适当的环境规制将激励技术创新,技术创新不但可以抵消保护环境带来的成本增加,而且能够提高企业生产力和盈利能力[6]。环境规制手段较多,许多经济学家尝试对不同的环境规制手段进行排序,排序的主要标准即其对企业绿色技术创新的影响程度。Milliman和Prince[7]研究了实施标准、排污补贴、环境税等五种环境政策工具对企业采用先进减排技术的驱动作用,发现虽然不同情况下五种政策工具的排序不同,但整体来说环境税和拍卖许可是最有效的政策工具。Jung et al[8]、Requate[9]也有类似的研究。所以,环境税是十分重要的环境规制手段之一。

1.2 环境税对企业绿色技术创新的影响

目前关于环境税概念的界定并不清晰,环境税定义范围不同,对绿色技术创新的影响也呈现差异。朱小会和陆远权[10]研究发现我国环境财税政策治污效应显著,但车船税、城市维护建设税等“近似”环境税税种的治污效果却不明显。OECD将环境税定义为凡是能影响产品或行为的价格或成本的任何一种税。欧盟认为环境税是对那些有害环境的物品征收的,但不包括增值税。在中国现行税制中,大部分学者将资源税、消费税部分税目、城市维护建设税等与环境保护直接相关的税种,均归为环境税。也有部分学者认为应该将增值税纳入环境相关税费体系中,因为增值税在中国税收体系中具有重要地位,是生产环节的重要税收,增值税包含在与环境相关征税对象的所有税收中,并最终会影响产品价格和消费水平[11]。根据已有文献和本文的研究,将环境税分为三类:①广义环境税,包括任何直接或间接与环境保护相关的税制,当然也包含增值税;②类环境税,仅包括直接与环境保护相关的税种;③狭义环境税,即2018年1月1日正式实施的新环境保护税。

专门研究环境税与企业绿色技术创新的文献相对较少。Weitzman[12]较早从理论上证明采用税收手段比单纯采用命令-控制手段,对技术创新的促进作用更大。Pearce“双重红利”理论认为,环境税倒逼企业节能减排,提高生产技术水平、提高产量,进而提高收益。Montero[13]发现在完全竞争市场下,税收对绿色技术创新的正向激励效果最好。张同斌等[14]研究认为随着环境税税率的增加,环境类研发投入会先升后降。张平等[15]认为征收排污费加大了企业成本,对技术创新的作用始终为负,不存在某一门槛使其“倒逼”企业进行绿色技术创新。总之,环境税对企业绿色技术创新的影响尚存争议,可能为激励效应,也可能是挤出效应,亦可能更为复杂,存在非线性关系或门槛效应。

1.3 关于地区竞争

地区竞争方式颇多,税收是主要手段之一,很多經典文献假设地方政府只通过税收竞争[16]。中国地方政府虽然没有税收政策制定权,但可通过先征后返、调整税收征管强度等方式变相调整税率。新实施的环境保护税法,地方政府在执行方面也有一定的自主调整空间,而之前的排污费制度则具有更浓的地方特色。地方政府与中央政府的目标往往不一致,中央政府的政策制度到达地方可能存在时滞性,甚至被扭曲执行。有学者研究指出,中国地区竞争对环境污染有明显的“竞次”效应,地区竞争可能会影响环境税的执行效果,甚至偏离最初的目标。张华[17]以地方政府竞争为切入点,研究了环境规制对碳排放的影响,发现纯粹的环境规制能有效遏制碳排放,但在地区竞争的影响下,环境规制显著促进了碳排放。

综上所述,已有文献往往将环境规制作为整体变量进行研究,相对缺少环境税对企业绿色技术创新的专门和深入研究。在研究方法上,较少考虑空间特性,企业绿色技术创新的衡量指标也较为单一。文章的贡献可能在于:①丰富了环境税对企业绿色技术创新的研究。结合中国实际情况,构建了地区竞争、环境税与企业绿色技术创新三者之间的理论分析框架,并引入动态空间计量经济模型进行实证分析。②企业绿色技术创新度量方面尽可能丰富,一是将企业绿色技术创新分解为绿色工艺创新和绿色产品创新进行衡量,二是采用DEA模型的Malmquist指数法测算绿色技术创新整体效率。③分别对类环境税和狭义环境税进行研究,对环境税的深化改革有一定启示。

2 理论模型及研究假设

2.1 环境税对企业绿色技术创新的影响

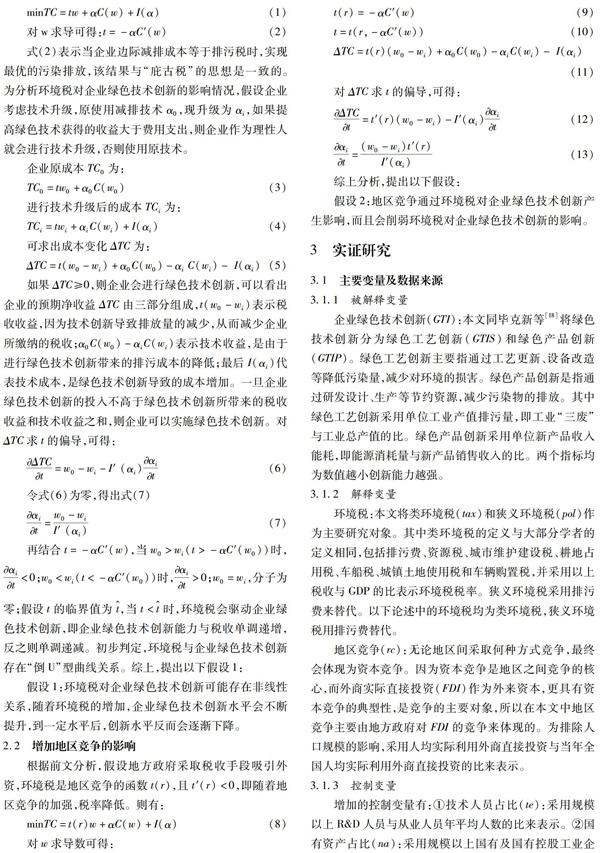

假设企业生产的目的是为了利润最大化,污染是在生产的过程中产生的,产出越多,污染越多,企业的排污量记为w。政府征收的环境税税率为t,企业从总成本最小化的角度来规划最优污染排放问题,则企业需要缴纳的环境税总额为tw。企业减排成本分为两部分,一部分是为实现绿色技术α所需要的一次性固定投资I(α),其中α表示绿色技术创新能力,α∈[0,1]且该值越小创新能力越强。I(1)=0,Iα (·)<0,表示α越小,企业绿色技术创新能力越强,技术水平越高,所需要的成本也就越大。另一部分是在技术水平α下企业的排污成本,即可变成本,记为αC(w),C(w)为w的连续函数,企业绿色技术创新能力越高,排污可变成本也就越低 C′(w)<0,C″(w)<0。

3 实证研究

3.1 主要变量及数据来源

3.1.1 被解释变量

企业绿色技术创新(GTI):本文同毕克新等[18]将绿色技术创新分为绿色工艺创新(GTIS)和绿色产品创新(GTIP)。绿色工艺创新主要指通过工艺更新、设备改造等降低污染量,减少对环境的损害。绿色产品创新是指通过研发设计、生产等节约资源,减少污染物的排放。其中绿色工艺创新采用单位工业产值排污量,即工业“三废”与工业总产值的比。绿色产品创新采用单位新产品收入能耗,即能源消耗量与新产品销售收入的比。两个指标均为数值越小创新能力越强。

3.1.2 解释变量

环境税:本文将类环境税(tax)和狭义环境税(pol)作为主要研究对象。其中类环境税的定义与大部分学者的定义相同,包括排污费、资源税、城市维护建设税、耕地占用税、车船税、城镇土地使用税和车辆购置税,并采用以上税收与GDP的比表示环境税税率。狭义环境税采用排污费来替代。以下论述中的环境税均为类环境税,狭义环境税用排污费替代。

地区竞争(rc):无论地区间采取何种方式竞争,最终会体现为资本竞争。因为资本竞争是地区之间竞争的核心,而外商实际直接投资(FDI)作为外来资本,更具有资本竞争的典型性,是竞争的主要对象,所以在本文中地区竞争主要由地方政府对FDI的竞争来体现的。为排除人口规模的影响,采用人均实际利用外商直接投资与当年全国人均实际利用外商直接投资的比来表示。

3.1.3 控制变量

增加的控制变量有:①技术人员占比(te):采用规模以上R&D;人员与从业人员年平均人数的比来表示。②国有资产占比(na):采用规模以上国有及国有控股工业企业总资产与工业企业总资产的比来表示。③企业规模(s):采用规模以上工业总产值与规模以上工业企业数之比来表示,即规模以上工业企业平均产值。④对外贸易(tr):进出口总额占GDP的比。⑤经济发展水平(GDP):GDP的自然对数。⑥固定资产投资额占GDP的比(FA)。⑦产业结构(second):即第二产业占GDP的比值。变量描述性统计结果见表1。

3.1.4 数据来源

本文采用中国大陆29个省市自治区2000—2015年间面板数据进行实证检验,其中西藏、上海因为部分数据缺失严重而剔除。税收相关数据来自《中国税务年鉴》,工业“三废”数据来自《中国环境统计年鉴》,工业企业相关数据来自《中国工业经济统计年鉴》,能源消耗量和FDI数据来自各省统计年鉴。其他大部分数据来自《中国统计年鉴》,部分缺失数据从各省市自治区历年统计年鉴中查找补齐。

3.2 研究方法

在中国特色的财政分权体系下,地区与地区之间的竞争也越来越激烈,各地区之间的联系也越来越密切,经济往来越来越多。特别是进入20世纪后,表现出更强的空间相关性,地区竞争、环境税等的溢出效应不断显现。所以考虑建立空间计量经济模型。

3.2.1 空间权重矩阵

地理空间权重矩阵过于单一,不能全面反映各地区间的经济相互影响。已有文献的空间权重矩阵有地理距离权重、空间相邻权重、经济距离权重等多种形式。本文参考林光平等[19]的研究采用经济空间权重矩阵W=W*·E。其中矩阵W*为空间相邻矩阵,如果两个省市地理上相邻则对应权重取1,否则取0。矩阵E为经济距离权重矩阵,其中主对角线元素均为零,非对角线元素Eij=1|Yi-Yj|,i≠j,Yi为地区i在样本期间的人均实际GDP的平均值。1|Yi-Yj|,i≠j,Yi假设扰动项空间权重矩阵M与空间权重矩阵W相同。

3.2.2 空间自相关性检验

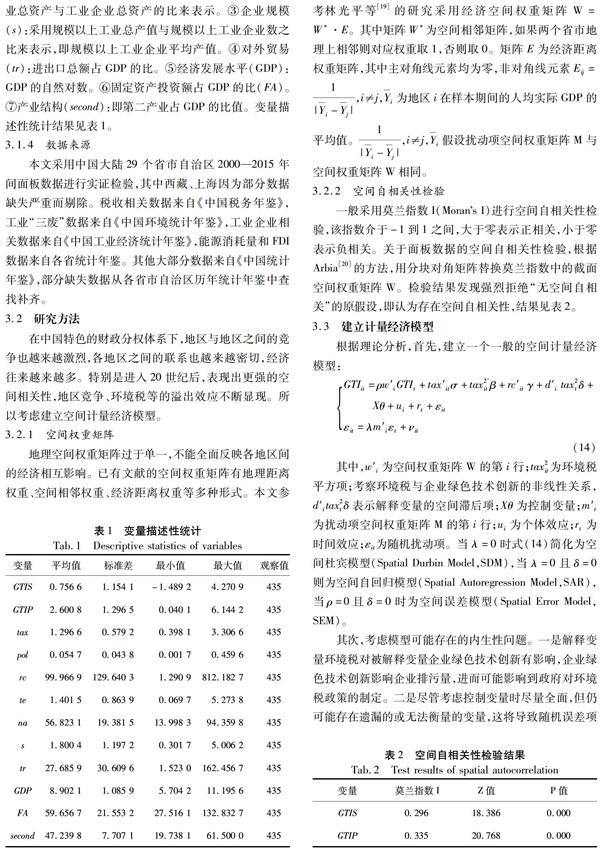

一般采用莫兰指數I(Morans I)进行空间自相关性检验,该指数介于-1到1之间,大于零表示正相关,小于零表示负相关。关于面板数据的空间自相关性检验,根据Arbia[20]的方法,用分块对角矩阵替换莫兰指数中的截面空间权重矩阵W。检验结果发现强烈拒绝“无空间自相关”的原假设,即认为存在空间自相关性,结果见表2。

3.3 建立计量经济模型

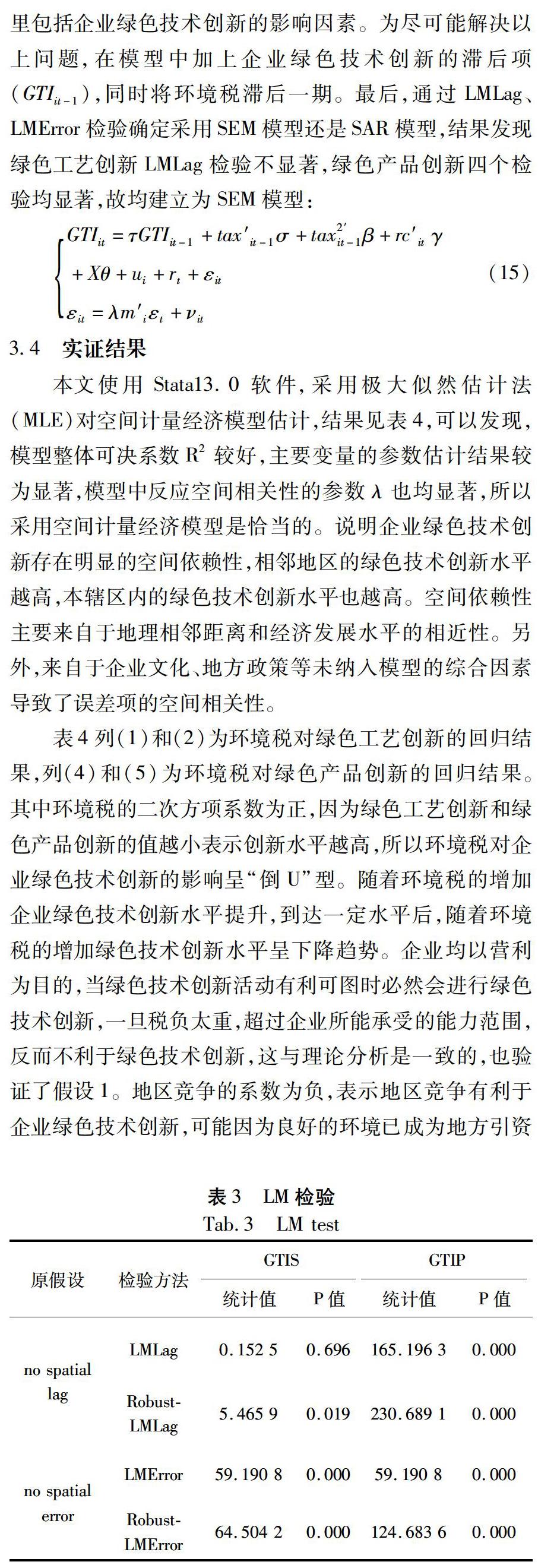

3.4 实证结果

本文使用Stata13.0软件,采用极大似然估计法(MLE)对空间计量经济模型估计,结果见表4,可以发现,模型整体可决系数R2较好,主要变量的参数估计结果较为显著,模型中反应空间相关性的参数λ也均显著,所以采用空间计量经济模型是恰当的。说明企业绿色技术创新存在明显的空间依赖性,相邻地区的绿色技术创新水平越高,本辖区内的绿色技术创新水平也越高。空间依赖性主要来自于地理相邻距离和经济发展水平的相近性。另外,来自于企业文化、地方政策等未纳入模型的综合因素导致了误差项的空间相关性。

表4列(1)和(2)为环境税对绿色工艺创新的回归结果,列(4)和(5)为环境税对绿色产品创新的回归结果。其中环境税的二次方项系数为正,因为绿色工艺创新和绿色产品创新的值越小表示创新水平越高,所以环境税对企业绿色技术创新的影响呈“倒U”型。随着环境税的增加企业绿色技术创新水平提升,到达一定水平后,随着环境税的增加绿色技术创新水平呈下降趋势。企业均以营利为目的,当绿色技术创新活动有利可图时必然会进行绿色技术创新,一旦税负太重,超过企业所能承受的能力范围,反而不利于绿色技术创新,这与理论分析是一致的,也验证了假设1。地区竞争的系数为负,表示地区竞争有利于企业绿色技术创新,可能因为良好的环境已成为地方引资的重要条件之一,所以在地区竞争下,地方政府会更加鼓励企业进行绿色技术创新。控制变量中,国有资产占比、企业规模、经济发展水平和产业结构均有利于企业绿色技术创新水平的提升。

为研究地区竞争、环境税与企业绿色技术创新,在模型中增加地区竞争与环境税的交叉项,其中rc×tax为地区竞争与环境税一次项的交叉项,rc×tax2为地区竞争与环境税二次项的交叉项。具体结果见表4列(3)和(6),地区竞争与环境税二次项的交叉项系数均为负,说明加入地区竞争变量后,环境税与企业绿色技术创新的“倒U”型关系并没有改变。但是地区竞争的加入,却削弱了环境税对企业绿色技术创新的影响,无疑这将影响税收政策的实施效果,这点证实了假设2。

4 进一步分析及稳健性检验

4.1 进一步分析

4.1.1 排污费对企业绿色技术创新的影响

自1979年《中华人民共和国环境保护法(试行)》正式确立排污费制度以来,至今已近40年,环境费改税,虽然有所突破但由于各种客观限制,新环境税在立法时的基本指导思想是在环境保护税税额方面总体上按照“税负平移”的原则进行环境保护费改税,故有必要采用排污费进行再分析。研究结果发现,排污费对企业绿色技术创新的影响呈“U”型,即随着排污费的增加企业绿色技术创新下降,这可能因为企业支付了排污费,更加肆无忌惮的排放污染物。而且与绿色技术创新相比,税收支出反而较低,所以企业绿色技术创新水平下降。只有排污费达到一定水平后,企业绿色技术创新才会随着排污费的增加而增加。在地区竞争的影响下,排污费对企业绿色技术创新的影响变得不显著。这个结果与类环境税对企业绿色技术创新的影响不完全相同,这也体现出排污费整体负担较低,而且因为各地征收标准和征管力度不一、使用效率低、寻租行为盛行等原因,导致其并没有实现驱动企业进行绿色技术创新的目的。地区竞争系数为正,该结果与前文呈现差异,因此,地区竞争有利于企业绿色技术竞争的结论是不稳健的,需进一步研究。

4.1.2 地区竞争对企业绿色技术创新的非线性分析

根据前文研究结论发现,地区竞争对绿色技术创新的影响结果呈现差异,所以研究地区竞争与企业绿色技术创新之间是否也存在非线性关系。表6列(1)~(3)为地区竞争对绿色工艺创新的回归结果,列(4)和(5)为地区竞争对绿色产品创新的回归结果,其中rc2、rc3分别为地区竞争的二次项和三次项。结果表明,地区竞争一次项和二次项对企业绿色技术创新的影响显著,三次项却不显著。地区竞争二次项系数为正,即地区竞争对企业绿色技术创新的影响也呈“倒U”型。在一定程度上,地区竞争有利于企业绿色技术创新,但过度的地区竞争却不利于绿色技术创新。

4.2 稳健性检验

以上研究将企业绿色技术创新分为绿色工艺创新和绿色产品创新,分别研究了地区竞争、环境税对两者的影 响。下面本文将借鉴罗良文和梁圣蓉[21]等研究方法,采用DEA模型的Malmquist指数方法测算绿色技术创新整体效率,对结果的稳健性进行检验。其中期望产出为各地区规模以上工业企业总产值、新产品销售收入,非期望产出为工业“三废”,假设没有中间投入,投入变量主要为研发投入,R&D;人员全时当量、R&D;经费内部支出和R&D;项目数。该值越大表示绿色技术创新水平越高。检验结果发现以上结论基本稳健,环境税对企业绿色技术创新的影响呈“倒U”型,而且地区竞争削弱了环境税对企业绿色技术创新的影响。具体详情见表7。

5 结论与建议

本文对地区竞争、环境税与企业绿色技术创新进行研究,构建了三者之间的理论分析框架,并利用中国2000—2015年各省市自治区的面板数据,采用动态空间计量经济模型进行实证研究,主要结论如下:

(1)企业绿色技术创新存在明显的空间依赖性,相邻地区的企业绿色技术创新水平越高,本辖区内的绿色技术创新水平也越高,而且这种空间依赖性主要来自于地理相邻距离和经济发展水平的相近性。

(2)环境税对企业绿色技术创新的影响呈“倒U”型,首先随着环境税的增加企业绿色技术创新不断提升,到达一定水平后随着环境税的增加绿色技术创新水平下降。地区竞争对企业绿色技术创新的影响也呈现“倒U”型,即良性竞争有利于企业绿色技术创新,但过度的地区竞争却产生相反结果。地区竞争虽未改变环境税与企业绿色技术创新的“倒U”型关系,但却削弱了环境税对企业绿色技术创新的影响。

(3)排污费对企业绿色技术创新的影响呈“U”型,只有排污费达到一定水平后,绿色技术创新水平才会随着排污费的增加而增加,而且地区竞争导致排污费对企业绿色技术创新的影响变得不显著。

上述结论蕴含的政策含义包括:①改革税制,充分发挥税收作用驱动绿色技术创新。目前与环境保护相关的税目较多,略显杂乱,有按污染排放物征收的,也有按能源产品征收的,缺少税制的顶层设计。所以应通过顶层设计进一步规范环境保护类税制,逐步完善税制绿色化的整体框架。现行环境保护费改税是按照“税负平移”的原则保持整体税负不变,仍需在实施过程中不断补充完善,适度扩围,进行有针对性的结构调整,尤其是要重点加大重污染企业或排放量持续增加企业的税收,同时为防止企业整体税负加重,应适度降低所得税或其他税负。②良性竞争,从根本改变过度竞争的局面。地区竞争将减弱环境税对企业绿色技术创新的影响,使其偏离最初制定政策时的目标,所以应当匡正地区之间的竞争行为,防止过度竞争引起的“竞次”效应。虽然目前“唯GDP”考核的政绩观已有所改善,但并未建立起一个完善的综合的激励考核机制,激励考核机制中,不能过分强调GDP等硬性指标而忽略了技术创新、环境保护等软性指标,也不能过分强调眼前利益和显性政府政绩而忽略了长久发展和隐性民众福利。为了防止税收政策的减弱或失效,长期内也应建立全国性的税收监管制度。③以点带面,全面提升企业绿色技术创新。充分利用企业绿色技术创新的地区溢出性,开试点、树典型、立标杆,以点带面激励企业进行绿色技术创新,同时要增加环境企业的主导力,全局把握、全周期管理,积极促进政府、科研院所、企业等的合作,围绕客户需求,真正实现绿色产品的产业化和市场化,实现经济与生态环境的统一。

(编辑:于 杰)

参考文献(References)

[1]MAGAT W A. Pollution control and technological advance: a model of the firm[J]. Journal of environmental economics & management, 1978, 5(1): 1-25.

[2]BRAUN E, WIELD D. Regulation as a means for the social control of technology[J]. Technology analysis & strategic management, 1994, 6(3): 259-272.

[3]AGUILERACARACUEL J, ORTIZDEMANDOJANA N. Green innovation and financial performance: an institutional approach[J]. Organization & environment, 2013, 26(4): 365-385.

[4]TRIEBSW ETTER V, WACKERBAUER J. Integrated environmental product innovation in the region of munich and its impact on company competitiveness[J]. Journal of cleaner production, 2008, 16: 1484-1493.

[5]STERNER T, TURNHEIM B. Innovation and diffusion of environmental technology: industrial NOx abatement in Sweden under refunded emission payments[J]. Ecological economics, 2009, 68(12): 2996-3006.

[6]曾義, 冯展斌, 张茜. 地理位置、环境规制与企业创新转型[J]. 财经研究, 2016, 42(9):87-98.[ZENG Yi, FENG Zhanbin, ZHANG Xi. Geographical location, environmental regulation and enterprise innovation transformation[J]. Journal of finance and economics, 2016, 42(9): 87-98.]

[7]MILLIMAN S R, PRINCE R. Firm incentives to promote technological change in pollution control[J]. Journal of environmental economics & management, 1989, 17(3): 247-265.

[8]JUNG C, KRUTILLA K, BOYD R. Incentives for advanced pollution abatement technology at the industry level: an evaluation of policy alternatives[J]. Journal of environmental economics & management, 1996, 30(1): 95-111.

[9]REQUATE T. Dynamic incentives by environmental policy instruments:a survey[J]. Ecological economics, 2005, 54(2-3): 175-195.

[10]朱小会, 陆远权. 环境财税政策的治污效应研究[J]. 中国人口·资源与环境, 2017, 27(1): 83-90.[ZHU Xiaohui, LU Yuanquan. Pollution governance effect on environmental fiscal and taxation policy[J]. China population, resources and environment, 2017, 27(1): 83-90.]

[11]吴健, 毛钰娇, 王晓霞. 中国环境税收的规模与结构及其国际比较[J]. 管理世界, 2013(4):168-169.[WU Jian, MAO Yujiao, WANG Xiaoxia. The scale and structure of Chinas environmental tax revenue and its international comparisons[J]. Management world, 2013(4): 168-169.]

[12]WEITZMAN M L. Prices vs. quantities[J]. Review of economic studies, 1974, 41(4):477-491.

[13]MONTERO J P. Market structure and environmental innovation[J]. Journal of applied economics, 2002(2): 293-325.

[14]张同斌, 张琦, 范庆泉. 政府环境规制下的企业治理动机与公众参与外部性研究[J]. 中国人口·资源与环境,2017, 27(2): 36-43.[ZHANG Tongbin, ZHANG Qi, FAN Qingquan. Research on the governance motivation of companies and the externality of public participation under the government environmental regulation[J]. China population, resources and environment, 2017, 27(2): 36-43.]

[15]張平, 张鹏鹏, 蔡国庆. 不同类型环境规制对企业技术创新影响比较研究[J]. 中国人口·资源与环境, 2016, 26(4):8-13.[ZHANG Ping, ZHANG Pengpeng, CAI Guoqing. Comparative study on impacts of different types of environmental regulation on enterprise technological innovation[J]. China population, resources and environment, 2016, 26(4): 8-13.]

[16]KEEN M, MARCHAND M. Fiscal competition and pattern of public spending[J]. Journal of public economics, 1997, 66(1): 33-53.

[17]张华. “绿色悖论”之谜:地方政府竞争视角的解读[J]. 财经研究, 2014(12):114-127.[ZHANG Hua. The green paradox puzzle: interpretation from the perspective of local government competition[J]. Journal of finance and economics, 2014(12): 114-127.]

[18]毕克新, 杨朝均, 黄平. FDI对我国制造业绿色工艺创新的影响研究——基于行业面板数据的实证分析[J]. 中国软科学, 2011(9):172-180.[BI Kexin, YANG Chaojun, HUANG Ping, Research on the impact of FDI on the green process innovation of Chinese manufacturing industries: an empirical analysis based on the panel data[J]. China soft science,2011(9): 172-180.]

[19]林光平, 龙志和, 吴梅. 我国地区经济收敛的空间计量实证分析:1978—2002年[J]. 经济学(季刊),2005, 4(S1):68-85.[LIN Guangping, LONG Zhihe, WU Mei. A spatial analysis of regional economic convergence in China: 1978-2002[J]. China economic quarterly, 2005, 4(S1):68-85.]

[20]ARBIA G. Spatial econometrics: statistical foundations and applications to regional convergence[J]. Papers in regionalence, 2006, 47(3):646-648.

[21]罗良文, 梁圣蓉. 中国区域工业企业绿色技术创新效率及因素分解[J]. 中国人口·资源与环境, 2016, 26(9): 149-157.[LUO Liangwen, LIANG Shengrong. Green technology innovation efficiency and factor decomposition of Chinas industrial enterprises[J]. China population, resources and environment, 2016, 26(9): 149-157.]

Regional competition environmental tax and enterprise green technology innovation

Abstract Motivating enterprises to develop green technology innovation are one of the most important ways to realize environmental protection via environmental taxes. However, whether environmental taxes can stimulate green technology innovation under the influence of regional competition still remains controversial. This paper constructs theoretical framework to analyze the interactions among regional competition, environmental tax and enterprise green technology innovation. Adopting the panel data of Chinas provinces and autonomous regions from 2000 to 2015, the paper employs the spatial dynamic econometric model for empirical analysis. The results demonstrate that: ①spatial dependence significantly exists in green technology innovation, more specifically, the higher the level of green technology innovation in neighboring regions, the higher the level of green technology innovation within their respective area, and this spatial dependence is ascribed mainly to the geographical proximity and the similarity of economy development level. ②The impact of environmental tax on enterprise green technology innovation is ‘inverted U shape, and this means that the level of green technology innovation increases with the enhancement of environmental tax, then the level of green technology innovation decreases when tax burden reaches a certain level. The impact of regional competition on green technology innovation presents a ‘inverted U shape as well, namely benign regional competition is conducive to corporate green technology innovation while excessive regional competition causes opposite result. Although regional competition does not change the ‘inverted U relationship between environmental tax and green technology innovation, it weakens the impact of environmental tax on green technology innovation to some extent. ③The effect of sewage charge system on enterprise green technology innovation is Ushape, so the green technology innovation will increase with the enhancement of sewage charge only when the latter reaches a certain level. Moreover, the impact of sewage charge on green technology innovation becomes insignificant after taking regional competition into consideration. This means that to drive green technology innovation, we must play the role of taxation, green tax reform is one of the main directions of Chinas tax reform. Meanwhile, government should fundamentally improve the situation of excessive competition and guide to benign regional competitions. Government should also make the most of spillover of green technology innovation to stimulate enterprise to develop green technology innovation.

Key words regional competition; environmental tax; green technology innovation; spatial econometrics