机构投资者对股票收益率的影响

——基于不完全信息下的资产定价模型研究

2018-11-09张矢的副教授陈国健刘曼红2教授刘小兵2博士

张矢的 副教授),陈国健,刘曼红2 教授),刘小兵2 博士)

一、引言

CAPM理论由于假设过于严格,不能完全有效地解释现实中资产收益率的波动[1]。市场中存在的规模效应、账面市值比效应、杠杆效应等金融异象说明,除市场风险可补偿外,资产的特质风险也需要得到补偿。随着资本市场的发展,机构投资者在其中扮演着越来越重要的角色,规模庞大、投资决策专业的机构投资者的大量参与有助于提高股票市场的稳定性、分散特质风险以及减少超额收益。本文将对资本市场中的个人和机构两类投资者分别进行讨论,以研究机构投资者对股票收益率的影响。

目前有关资产定价模型的研究主要是实证研究,通过对现实资本市场的实证分析发现各种金融异象,寻找解释股票收益率的影响因素。本文在此基础上研究资产定价模型的理论内涵,在一定程度上弥补理论研究的不足,引入CAPM和Merton[2]模型来揭示机构投资者在证券收益率中的作用机制,并以张矢的等[3]的实证结论为切入点,改进并延伸了Merton模型,探索了不完全信息假设下包含机构投资者的资产定价模型,阐述了机构持股比的重要作用,以期为相应的实证研究提供理论依据。

二、文献综述

针对CAPM的基本面异象,国内外学者提出了一系列模型改进方法对CAPM理论进行补充与完善:①在理论方面,Levy[4]提出了更加一般的资产定价模型,放松了CAPM下投资市场中所有股票的假设,认为投资者实际投资组合为市场中的部分股票,当投资组合证券数目越少时,方差对于其收益率的影响越大,间接证明了系统风险外的特质风险对于收益率的作用。Merton[2]从理论推导出发,放宽了CAPM的完全信息假设,建立了不完全信息的均衡收益率模型,认为现实中由于存在信息收集成本和信息传播成本,投资者不可能了解所有资产信息,因此无法购买所有资产来构建风险充分分散的投资组合;除了系统风险,还有特质风险需要得到补偿,特质风险越大,则投资者对该公司证券的预期收益率要求越高。②在实证方面,Eugene和French[5]、Fame[6]在CAPM基础上尝试加入规模因子、账面市值比因子、杠杆因子和盈余价格因子,经实证发现规模因子和账面市值比因子可以涵盖所有因子的作用,最终确立了包含系统风险、规模因子和账面市值比因子的经典三因素模型,证明了除系统风险外与公司相关的其他因素对预期收益率也有显著影响,从而说明特质风险需要收益补偿。

在特质风险方面,部分学者通过引入投资者认知度以衡量风险的分散程度,研究不完全信息假设下股票的预期收益率。Merton[2]构建了更加符合现实的不完全信息假设下的均衡市场模型,在模型中加入了投资者认知度这一概念,假设市场均为个人投资者,投资者只了解市场中一部分的证券,并只会购买这部分证券,投资者因此无法充分分散投资风险,需要得到特质风险的补偿。汪建国[7]建立了一个不完全信息的异质个体动态资产定价模型,认为交易量对于资产价格有着重大影响;同时根据拥有信息的不同,将投资者分为信息投资者和非信息投资者,指出传统理论中在单个代表性消费者基础上建立的资本定价模型已经不符合现实。

以上研究仅涉及个人投资者,但单个投资者无法代表市场投资者的行为。在资本市场中,机构投资者交易量巨大,真正决定交易价格进而决定资产收益率的边际投资者往往是机构投资者。因此,对个人和机构两类投资者分别进行讨论对于现实资产定价具有重要意义。目前已有一些研究证明了机构投资者对于股票收益率有特别的作用。Fu[8]首次提出特质风险的出现源于投资者无法充分分散投资风险;进一步研究表明,随着投资分散程度的提高,结果越接近CAPM模型结果,特质风险与个股收益之间的正相关性逐渐减弱[8]。

田益祥、刘鹏[9]结合上述研究方法对国内股市进行了实证分析,研究发现,特质波动率对收益的正向影响在机构持股比较低的股票中更为显著。陈康[10]以1993年3月~2011年3月主板上市股票为样本,研究了加入机构投资者后的资本资产定价模型在实证中的表现,结果显示模型的拟合度大大提高,消除了原CAPM模型的异方差问题,机构投资者的参与对我国的资本市场有着显著的正向作用。张矢的等[3]研究引用Merton[2]的结论(即投资者收益率随着特质风险增加而增加、随着投资者认知度增加而降低),同时将投资者认知度衍生为机构投资者持股比,借鉴Fama-French三因素模型的建模思路,以系统风险、特质风险因子和机构持股比因子作为模型的三要素,证明了机构持股比对于股票收益率的影响。该研究不仅区分了系统风险和特质风险,还区分了个人投资者和机构投资者,并指出机构持股比影响特质风险的分散程度。

三、不完全信息下资产定价模型

下面将主要介绍运用Merton模型测度证券收益率的过程,同时发现Merton模型在资产定价方面的局限和不足,并基于Merton模型的局限性提出本文模型的核心假设。

1.模型假设。Merton[2]认为,真实的市场不会像CAPM模型中描述的那么完美。由于存在信息收集和信息接收成本,并且信息发布后,市场上的投资者不会立刻对该信息做出相同反应,因此,投资者无法购买所有的证券来构建市场组合,只能购买一部分证券,无法进行风险充分分散的投资。同时每个投资者的投资组合不一定相同,在这种市场中,传统资本资产定价模型就无法准确预测市场股票的期望收益率。Merton模型构建中证券的风险分为传统理论中描述的系统风险和不完全信息造成的分散不完全的特质风险,对某一股票有一定认知程度的投资者占投资者总数的比例越大,不认识该股票的影子成本就越小,市场就越接近完全信息下的CAPM模型。也就是说,除系统风险外需要额外补偿的风险越少,市场对该股票的期望收益率越低。如果市场所有投资者都对该股票有一定认知度,则股票收益与CAPM模型中完全市场下的收益率相同,该股票只有系统风险得到了补偿。不完全信息下资产定价模型的定价公式在CAPM模型基础上考虑了特质风险以及投资者认知比例在其中的作用。

不完全信息下资产定价模型通过证券收益率的测度获得个人投资者的收益率,以Markowitz[11]的收益—方差理论获得最优投资比例,然后引入投资者认知度变量,从而获得市场对该证券的需求量,进而通过“市场需求量等于公司价值”这一等式获得含有认知度的收益率的最终表达式。

Merton[2]的不完全信息下资产定价模型有以下基本假设:①资本市场上存在n家公司的股票、无风险资产和一份远期合约,总共n+2种资产。市场是不完全的,存在信息成本,投资者只能了解部分资产信息,且投资者只会投资他们了解的资产。所有投资者都了解无风险资产和远期合约,对它们收益率的认知相同。由于存在信息收集、信息传播和信息接收成本,投资者只能认知部分股票,对于能认知某一只股票的投资者,他们对这只股票收益率的认知是完全相同的。②市场是无摩擦的,不存在交易成本和税收,投资者可以无限制地在无风险利率水平上进行借贷操作。③投资者均为个人投资者,且均为理性投资者,投资遵从Markowitz的“均值—方差”投资理论。④市场投资者足够多,财富足够分散,每个人都是价格接受者。

以上模型假设条件中,假设①为对CAPM模型假设的拓宽,投资者不再了解所有信息,不可随意构造资产组合,而只能对自己认识的有限的股票进行投资组合。

2.模型推导。在以上假设条件下,构建不完全信息下的资本资产定价模型。

第一步:获得资产收益率表达式。设市场上共有n家公司,公司k在期初投资额为Ik,公司生产技术参数为uk、ak、sk,则公司期间现金流为:

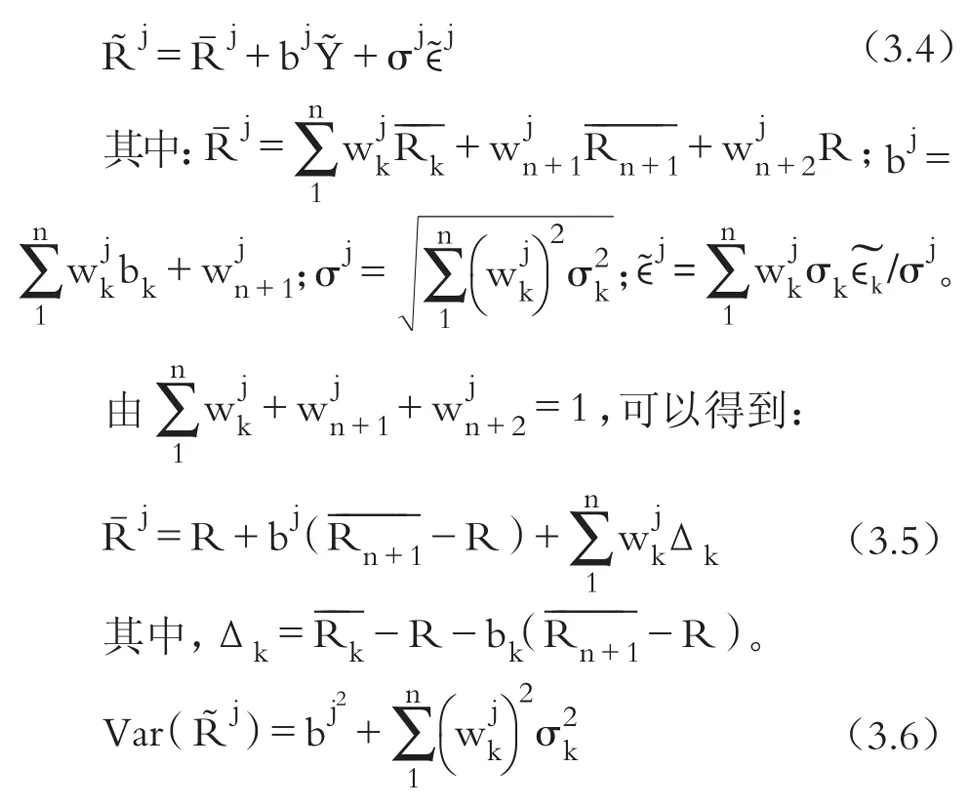

令Vk为公司k期初均衡价格下的市值,构建股票收益率公式:

市场上另外两种资产:具有固定收益率R的无风险资产和一份远期合约。假设远期合约收益率只由公共因子决定,且不失一般性,假设该远期合约收益率的波动率为1,则其收益率表示为:

且假设在均衡状态下整个市场对这两种资产的需求总量皆为0。

第二步:获得投资者收益率的表达式。假设投资者j投资n只股票的权重分别为,投资远期合约的权重为,投资无风险资产的权重为以此构建投资者的投资组合,得到投资者j的期望收益率为各个资产的期望收益率的加权平均。

第三步:获得投资者对各种资产的投资比例。根据马科维兹的投资组合理论,获得个人投资者对各股票的购买权重,即最大化个人效用:

其中,Wj表示投资者j在期初所拥有的财富。

对式(3.8)求一阶导得:

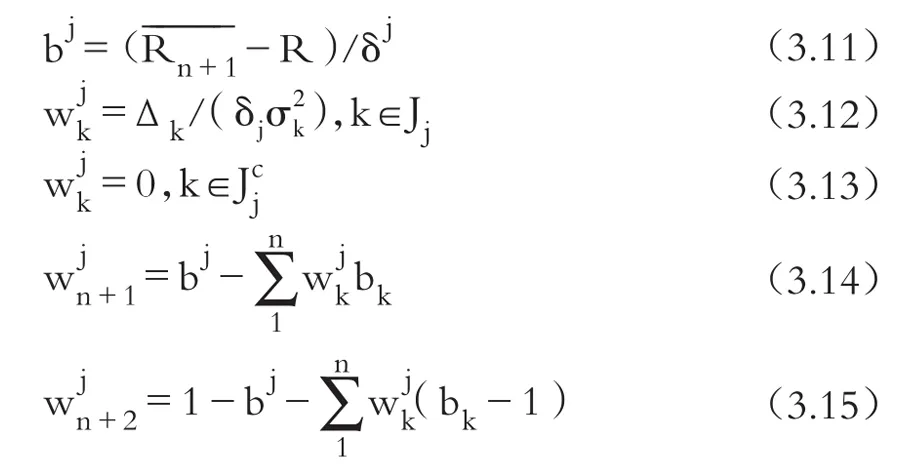

假设投资者j只会投资他了解的资产,则他的最优公共因素系数和最优投资权重为:

对于不了解的股票,由式(3.10)和式(3.13)可得:

对于不了解的股票认知成本等于∆k,由式(3.5)我们可以看到认知成本只与股票k自身相关,每个不认识股票k的投资者对k的认知成本都相同。

第四步:构建股票k的市场需求,获得其收益率和均衡状态下初期市值的表达式。且不失一般性,假设市场投资者总数为N;每一个投资者的风险偏好都一样,即δj=δ(j=1,…,N);每一个投资者的期初财富皆为W;投资者总财富为M=NW;用Vk表示k资产期初市值,xk=Vk/M(k=1,…,n+2)表示期初k资产市值占市场所有交易资产总市值的比例;Nk(k=1,…,n+2)为所有投资者中认识k资产的投资者个数,qk=Nk/N(0<qk≤1)为k资产的投资者认知度;所有投资者对股票k的需求量表示为Dk(k=1,…,n),对远期合约的需求量为Dn+1,对无风险资产的需求量为Dn+2。

在这样的假设下,由式(3.11)可得:

即所有投资者的公共风险因子系数都相等,设bj=b。

这样,在期初投资者对股票k的需求量Dk为:

因为投资者对股票k的需求量即为股票的市值Vk,所以:

由此可推出:

又因为在均衡状态下整个市场对远期合约和无风险资产的需求总量皆为0,所以:Dn+1=Vn+1=xn+1=。每一个投资者的最优公共风险因子系数皆为b,所以市场组合的公共风险因子系数也为b。而在市场组合中资产投资比例即为其市值占比,所以可得

因为0<qk≤1,∆k>0,所以λk≥0(qk=1时λk=0)。

由式(3.24)和(3.25)可以看到,当0<qk<1,即由于存在信息不完全性,导致只有部分投资者能了解和购买股票k时,期初的市值Vk低于全部投资者都了解时的市值,收益率高于全部投资者都了解时的收益率。在不完全信息下,投资者需要同时承担系统风险和特质风险,越低的认知度要求越高的收益率。

3.核心假设。针对Merton模型的局限性,本文放宽了一些假设,使得模型更加贴近现实,主要更新了以下两个假设:①市场上同时存在机构投资者和个人投资者,且具有相同的风险偏好,所有的个人投资者财富相同,均为W,机构投资者财富为组成机构的个人财富之和,市场上所有投资者的风险偏好相同,对于同等风险有着相同的期望收益率。因此机构对于认识的股票可以进行更多的投资。②机构投资者认识的股票种类大于任何一个组成机构的个人认识的股票种类,即个人在组成机构之后,机构因具有信息聚集和信息共享优势,可以较之前个人投资者认识更多的股票。这一假设与现实高度相符,真实市场中的机构投资者往往会有着更加雄厚的资金和更加专业的投资分析师团队,并且与各个公司进行合作,可以大规模地对大量股票信息进行搜集和研究,了解的股票数目远远高于市场上投资的个人。

四、机构投资者对股票收益率的影响

下面借鉴Merton[2]推导思路,在原模型基础上加入机构投资者,证明机构投资者投资对于证券收益率有着负向作用,并且机构持股越多,该证券收益率越低。

1.新增假设。本部分放松了Merton模型假设中所有投资者为个人投资者的假设,认为市场上同时存在机构投资者和个人投资者,并且个人偏好与机构投资者风险偏好相同。本部分推导中假设市场目前只存在一个机构投资者,其他均为个人投资者,并与全部为个人投资者的市场进行比较,直观表现机构投资者与个人投资者的区别,着重关注在不完全信息市场下机构投资者的加入对于证券收益率的影响。具体新增假设如下:

在Merton模型中假设市场投资者总数为N;每一个投资者作为个人投资者单独投资时其认知集为Jj;每一个投资者的风险偏好都一样,即δj=δ(j=1,…,N);每一个投资者的期初财富皆为W;投资者总财富为M=NW。我们仍保持这些假设,现在S个投资者组成一个机构投资者,不妨假设是前S个投资者(j=1,…,S),剩余的N-S个投资者作为个人投资者独立投资。

我们进而假设:①机构投资者作为一个整体进行投资,其投资的资产种类大于等于机构中任何一个个人独自进行投资时的资产认知集。假设机构投资者的认知集,机构投资者中每一个人的认知集为Jins,且机构投资者作为一个整体投资仍然遵循Markowitz的投资组合理论,即最大化。②机构投资者的期初财富为构成机构投资者的s个人期初财富之和,即Wins=sW。③机构投资者的风险偏好与个人投资者相同,即δins=δj=δ。④机构投资者与个人投资者一样只会投资自己了解的资产,不会投资不了解的资产。了解某种资产的机构投资者和个人投资者对该资产的收益率有相同的认识。⑤机构投资者中个人投资者的投资组合都是一样的,他们的行为一致。

2.模型构建。与Merton模型相同,我们仍假设市场上共有n家公司,公司k在期初投资额为Ik,公司生产技术参数为uk、ak、sk,则公司期间现金流为:

令Vk为公司k期初均衡价格下的市值,构建股票收益率公式:

市场上还有另外两种资产:具有固定收益率R的无风险资产;一份远期合约。假设远期合约收益率只由公共因子决定,且不失一般性,假设该远期合约收益率的波动率为1,则其收益率表示为:

假设在均衡状态下整个市场对这两种资产的需求总量皆为0。

根据马科维兹的投资组合理论,获得个人投资者对各股票的购买权重,即最大化个人效用:

对式(4.8)求一阶导得:

假设投资者j只会投资他了解的资产,机构投资者中每个人(jj=1,…,s)的最优公共因素系数和最优投资权重为:

个人投资者(jj=s+1,…,N)的最优公共因素系数和最优投资权重为:

对于不了解的股票,由(4.10)、(4.13)和(4.18)可得:

从上面的结果可以看到,机构投资者中的个人投资者与独立进行投资的个人投资者其最优公共因素系数相同,对于机构投资者中的个人投资者和独立进行投资者的个人投资者,他们不了解股票k的认知成本都等于∆k。区别在于认知集的差别,机构投资者中的个人投资者认知集都为而独立投资的个人投资者认知集为他自己的认知集。

用Vk表示k资产期初市值,xk=Vk/M(k=1,…,n+2)表示期初k资产市值占市场所有交易资产总市值的比例;Nk(k=1,…,n+2)为所有投资者中认识k资产的投资者个数,qk=Nk/N(0<qk≤ 1)为k资产的投资者认知度;所有投资者对股票k的需求量表示为Dk(k=1,…,n),对远期合约的需求量为Dn+1,对无风险资产的需求量为Dn+2。

在这样的假设下,由式(4.11)和(4.16)可得:

即所有投资者的公共风险因子系数都相等,设bj=b,j=1,…,N。

这样,在期初投资者对股票k的需求量Dk为:

因为投资者对股票k的需求量即为股票的市值Vk,所以:

由此可推出:

又因为在均衡状态下整个市场对远期合约和无风险资产的需求总量皆为0,所以Dn+1=Vn+1=xn+1=

每一个投资者的最优公共风险因子系数皆为b,所以市场组合的公共风险因子系数也为b。而在市场组合中资产投资比例即为其市值占比,所以可得:

下面我们直接比较存在机构投资者的市场和全部是个人投资者的市场,探究机构投资者对均衡状态股票市值和收益率的影响。现假设S个人作为个人独立投资时认知股票k的比例为qk,即这S个人独立进行投资有qk×S个人可以认知股票k,令0<qk≤1,即假设组成机构的个人中至少有一人认知股票k,这样组成机构后,机构中每一个人都将认知股票k。同时假设其余N-S个个人投资者认知股票k的比例也为qk,Qk为市场上对证券k的总认知度。对比以下两种情况:

(1)S个人作为个人单独进行投资,彼此之间不受影响,市场全为个人投资者,则市场对于股票k的认知度为Qk1=[(N-S)qk+Sqk]/N。由Merton模型,即式(3.2)、(3.22)可知均衡状态下的期初市值和收益率分别为:

(2)S作为一个机构整体进行投资,市场由一个机构投资者和N-S个个人投资者组成,此时市场对于股票k的认知度为Qk2=[(N-S)qk+S]/N,由式(4.2)和(4.30)可知均衡状态下的期初市值和收益率分别为:

全部是个人投资者的市场对股票k的认知度Qk1小于等于存在机构投资者的市场对股票k的认知度Qk2,当且仅当qk=1时Qk1=Qk2。当0<qk<1,由式(4.28)的推导可得两种情况下,而Qk1<Qk2,所以由式(4.31)和式(4.33)知Vk1<Vk2。再由式(4.32)和式(4.34)即可知。当qk=1,Qk1=Qk2时,Vk1=Vk2

3.模型结果。综上所述,在不完全信息下,投资者仅能认知部分股票时,S个人作为一个机构进行投资,只要组成机构的个人投资者中有一个人认可股票k,机构就会购买该股票。由于机构的财富为机构S个成员财富的加总,而投资比例与个人相同,因此机构在该股票上的投资额为个人的S倍,对于认知的证券可以投入更多资金,相当于每个成员均认知股票k。相比市场上全部为个人投资者,只要组成机构的个人单独投资时不是全部认可股票k,组成机构之后股票k的认知度就会提高,收益率也会随之下降。

因此,可以得出:在不完全信息的资本市场中,当机构投资者和个人投资者同时存在时,个人组成机构进行投资时股票的期望收益率比机构里的个人单独进行投资时股票的预期收益率要低,机构投资者的存在对于证券收益率有负向作用。而且,随着机构投资者持股比例的提高,机构带来的认知度逐渐增加,证券的收益率随之下降。公司应积极吸引机构投资者的关注,激发机构投资者的购买力,以提高公司股票的市场认知度,降低股票的期望收益率,获得更低的资本成本,增加公司的市场价值。

五、结论与启示

本文通过理论模型推导,研究了机构投资者对股票收益率影响的问题。研究结果表明:在不完全信息的资本市场中,当机构投资者和个人投资者同时存在时,机构投资者由于具备信息聚集优势,信息成本降低,股票认知度提高,从而使得投资组合更加分散,降低了组合的特质风险。因此,机构投资者对股票的期望收益率比个人要低,机构投资者的存在对股票收益率有负向作用。

根据上述研究结果,我们得出如下启示:①公司应积极吸引机构投资者的关注,提高机构投资者的持股比,以增加公司股票的市场认知度,降低股票的期望收益率,从而获得更低的资本成本,增加公司的市场价值。②引导个人投资者选择机构投资者的形式参与股票市场,从而获取较为稳定的收益,逐步提高机构投资者的市场占比。③对于高风险偏好的投资者,通过选择特质风险高、机构持股比低的股票,从而获取较高收益。④鼓励更多机构投资者参与股票市场。尽管存在部分机构投资者凭借资金优势和信息优势侵占个人投资者利益的现象,但是更多的机构投资者起到了提高股票认知度、分散特质风险等作用,减轻了政府稳定股票市场的工作负担。